法園金融法律研究

法園金融法律研究

更多干貨,請關注資產界研究中心

作者:王平lawyer

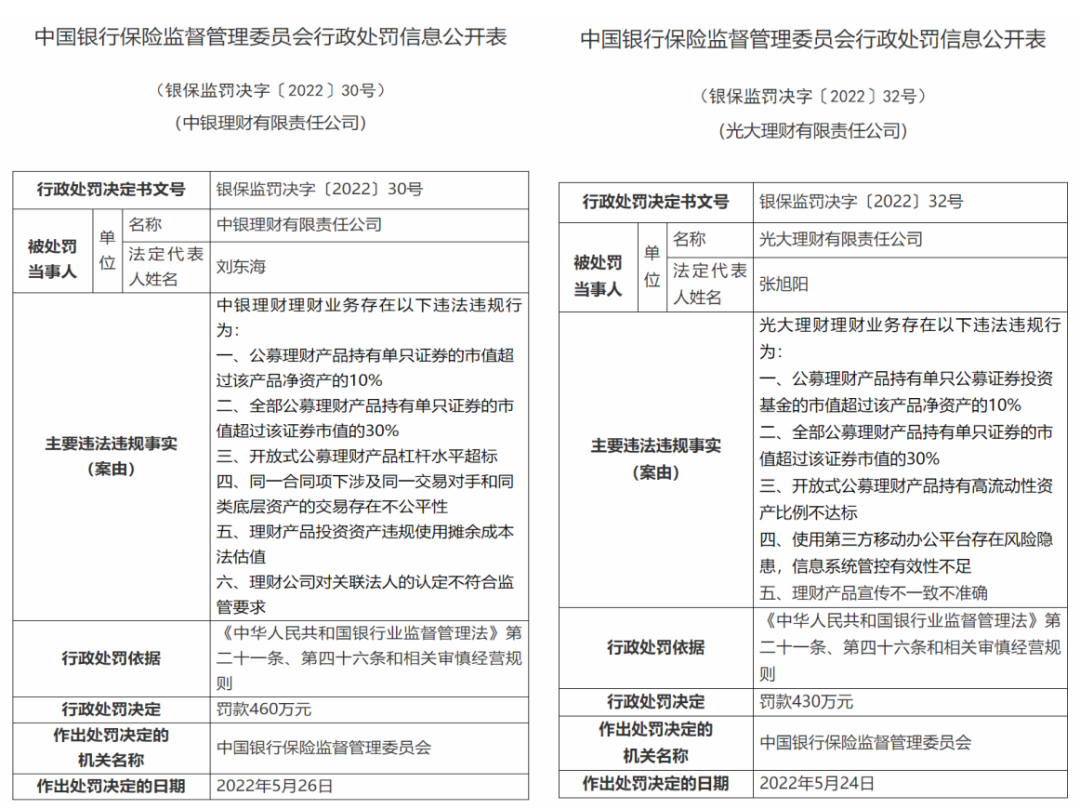

2022年6月2日,中國銀保監會公布了四份罰單,處罰內容全部針對理財業務。其中兩份罰單的處罰對象為銀行,處罰的違法事實為老產品管理不合規。還有兩份罰單針對理財子公司,這也是理財子公司首次領取罰單。具體如下:

1、公募理財產品持有單只公募證券投資基金、單只證券的市值超過該產品凈資產的10%,全部公募理財產品持有單只證券的市值超過該證券市值的30%

解讀:《商業銀行理財業務監督管理辦法》(銀保監會令2018年第6號)第四十一條規定:商業銀行理財產品直接或間接投資于銀行間市場、證券交易所市場或者國務院銀行業監督管理機構認可的其他證券的,應當符合以下要求:(一)每只公募理財產品持有單只證券或單只公募證券投資基金的市值不得超過該理財產品凈資產的10%;(二)商業銀行全部公募理財產品持有單只證券或單只公募證券投資基金的市值,不得超過該證券市值或該公募證券投資基金市值的30%。該規定適用于理財子公司理財業務。《關于規范金融機構資產管理業務的指導意見》(銀發〔2018〕106號),以下簡稱《資管新規》)第十六第二款也有同樣的規定。

2、開放式公募理財產品持有高流動性資產比例不達標

解讀:開放式公募理財產品持有資產的要求,具體有如下規定:

(1)《商業銀行理財業務監督管理辦法》第四十三條規定,開放式公募理財產品應當持有不低于該理財產品資產凈值5%的現金或者到期日在一年以內的國債、中央銀行票據和政策性金融債券。

(2)《商業銀行理財子公司管理辦法》(銀保監會令2018年第7號)第三十條規定,同一銀行理財子公司全部開放式公募理財產品持有單一上市公司發行的股票,不得超過該上市公司可流通股票的15%。

(3)《理財公司理財產品流動性風險管理辦法》(中國銀行保險監督管理委員會令〔2021〕14號)第十八條規定,單只開放式公募理財產品和每個交易日開放的私募理財產品直接投資于流動性受限資產的市值在開放日不得超過該產品資產凈值的15%。第十九條規定,開放式理財產品所投資資產的流動性應當與投資者贖回需求相匹配,確保持有足夠具有良好流動性的資產,以備支付理財產品投資者的贖回款項。定期開放周期不低于90天的公募理財產品,應當在開放日及開放日前7個工作日內持有不低于該理財產品資產凈值5%的現金或者到期日在一年以內的國債、中央銀行票據和政策性金融債券。其他開放式公募理財產品均應當持續符合前款比例要求。

3、使用第三方移動辦公平臺存在風險隱患,信息系統管控有效性不足

解讀:對于信息系統安全,中國人民銀行于2012年7月就曾發布《金融行業信息系統信息安全等級保護實施指引》、《金融行業信息系統信息安全等級保護測評指南》、《金融行業信息安全等級保護測評服務安全指引》等三項行業標準的通知,對信息系統安全提出管理要求。為辦公的便利化,許多金融機構都會采購外部機構系統便于辦公或內部管理,但是金融機構信息安全涉及國家金融安全,因此該事項至關重要,信息系統的安全管控必須有效。

4、理財產品宣傳不一致不準確

解讀:《理財公司理財產品銷售管理暫行辦法》即《商業銀行理財業務監督管理辦法》附件《商業銀行理財產品銷售管理要求》對理財產品的銷售有一系列要求,理財宣傳不一致不準確,即是違背產品事實進行宣傳,違反了理財銷售要求。

5、開放式公募理財產品杠桿水平超標

解讀:《商業銀行理財業務監督管理辦法》第四十二條第三款規定,商業銀行每只開放式公募理財產品的杠桿水平不得超過140%。《資管新規》第二十條也有相關規定。

杠桿水平是指理財產品總資產/理財產品凈資產。商業銀行計算理財產品總資產時,應當按照穿透原則合并計算理財產品所投資的底層資產。理財產品投資資產管理產品的,應當按照理財產品持有資產管理產品的比例計算底層資產。

6、同一合同項下涉及同一交易對手和同類底層資產的交易存在不公平性

解讀:《商業銀行理財子公司管理辦法》第四十三條規定,銀行理財子公司應當建立公平交易制度和異常交易監控機制,對投資交易行為進行監控、分析、評估、核查,監督投資交易的過程和結果,不得開展可能導致不公平交易和利益輸送的交易行為。如果同一和他項下同一交易對手同類資產存在不公平,則違反了公平交易的要求。

7、理財產品投資資產違規使用攤余成本法估值

解讀:《商業銀行理財業務監督管理辦法》第十九條規定,商業銀行開展理財業務,應當按照《企業會計準則》和《指導意見》等關于金融工具估值核算的相關規定,確認和計量理財產品的凈值。攤余成本法只適用某些情形,如果對于不適用情形適用攤余成本法,則涉嫌違規。比如,中國銀保監會、中國人民銀行《關于規范現金管理類理財產品管理有關事項的通知》(銀保監發〔2021〕20號)第八條規定、商業銀行、理財公司現金管理類產品允許單一投資者持有份額超過該產品總份額50%的,不得采用攤余成本法進行會計核算。

8、理財公司對關聯法人的認定不符合監管要求

解讀:關聯法人的認定主要是為了對關系交易進行關聯,《商業銀行理財子公司管理辦法》第四十二條銀行理財子公司應當遵守法律、行政法規和金融監督管理部門關于關聯交易的相關規定,全面準確識別關聯方,建立健全理財業務關聯交易內部評估和審批機制。《銀行保險機構關聯交易管理辦法》(中國銀行保險監督管理委員會令〔2022〕1號)對關聯方認定有較為詳細的規定可供參考

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“法園金融法律研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!