經濟機器

經濟機器

更多干貨,請關注資產界研究中心

作者:李宗光鐘山

來源:經濟機器(ID:EconomicMachine)

11月PMI 錄得50.1%,較上月的49.2%提升0.9個百分點,重回擴張間;非制造業商活動指數為52.3%,較上月的52.4%回落0.1個百分點,仍處于擴張區間。整體看,能源保供效果顯現,限產對供給的影響正在褪去,生產出現修復性反彈。但需求端修復偏弱,動能不足,經濟新的下行壓力依然存在,需要加大逆周期調節力度,避免經濟再次下行。

能源保供取得勝利,限產沖擊過去,主要體現在三個方面:

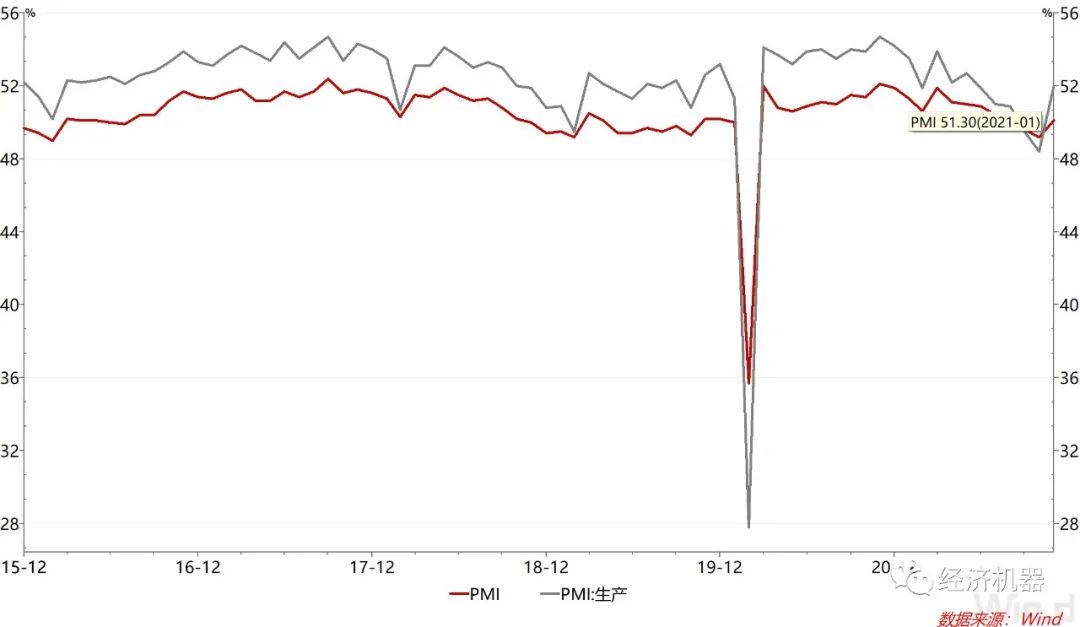

1)限產沖擊正在過去,生產活動顯著加快。11月,PMI生產分項為52%,較上月的48.4%回升 3.6個百分點,重返擴張區間,顯示制造業生產活動有較大提振(圖1)。

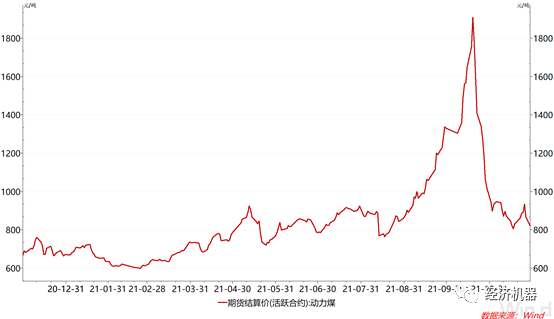

這主要得益于能源保供政策的強力推進,電力供應緊張的局面有所緩解,10月份停工的企業生產陸續得以恢復正常。截至10月中旬,發改委已核增產能2.2億噸/年,預計四季度可增產5,000萬噸以上。此外,38座合計產能1億噸/年的應急保供煤礦可階段性釋放產能,60余座合計產能1.5億噸/年以上的辦理接續用地的煤礦也有望逐步投產。發改委近日又發布消息稱,一系列保供穩價措施,取得了立竿見影的成效,煤炭調度日產量已穩定在 1200 萬噸以上,連續創歷史新高。動力煤期貨價格則由10月中旬的每噸兩千元左右降到近日的800元左右,降幅高達60%(圖2)。

圖2 動力煤期貨價格

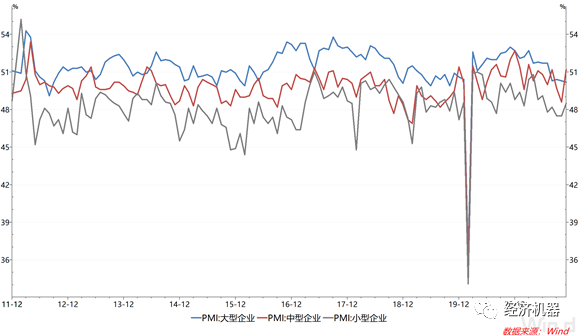

2)受限產影響較大的中、小型企業景氣度顯著提升。中小企業是限產的主要受害者。受能源短缺危機緩解的利好影響,11月,中型企業PMI為51.2%,較上月提升2.6個百分點,結束連續兩個月的收縮走勢,重回擴張區間。小型企業PMI為48.5%,較上月提升1個百分點,表現均好于大型企業。11月份大型企業PMI環比基本持平,保持在50以上水平。

圖3 PMI分項(按企業規模)

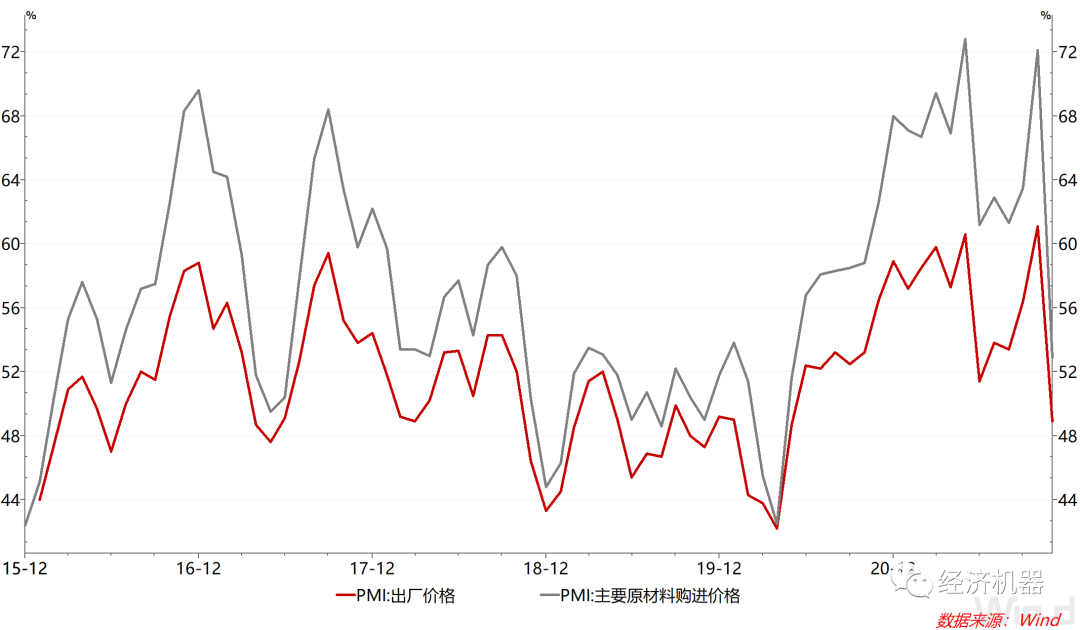

3)工業生產領域價格顯著下降。11月,PMI主要原材料購進價格指數和出廠價格指數分別為52.9%和48.9%,較上月顯著下降,分別回落19.2和12.2個百分點(圖4)。

圖4 PMI出廠價格與原材料購進價格

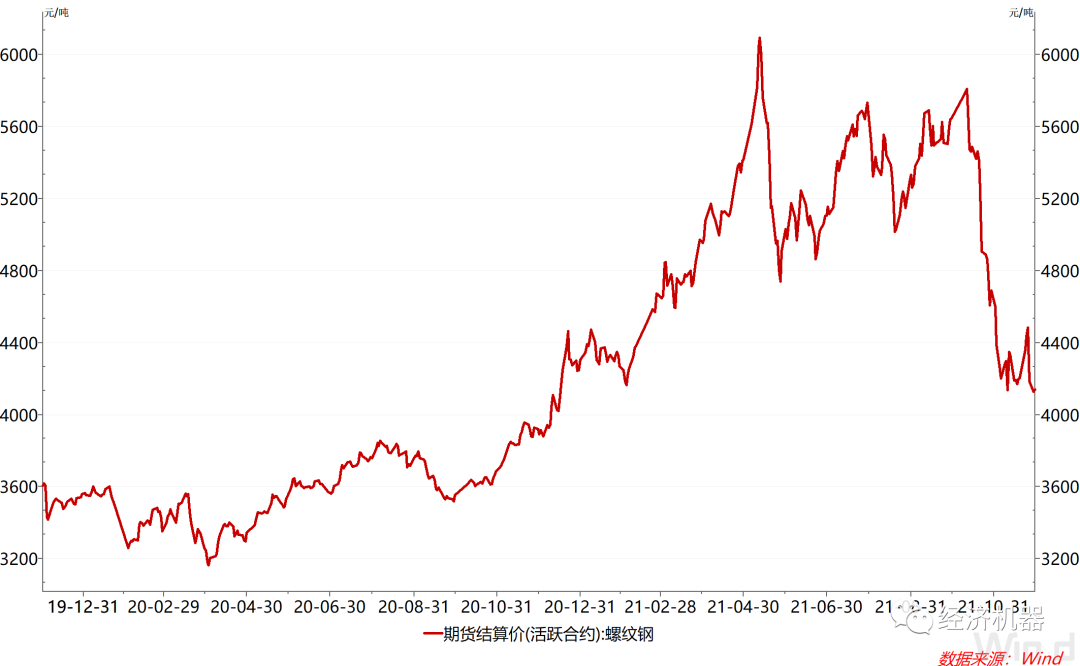

生產領域價格的顯著回落也印證了限產沖擊的迅速消退,這不僅表現在煤炭采選等行業,也體現在鋼鐵、有色、化工等各個領域。比如螺紋鋼期貨價格呈現出與動力煤類似的走勢,于10月中旬開始出現大幅回落(圖5)。

圖5 螺紋鋼期貨價格

但PMI指標盡管停止惡化,但分項指標顯示,需求仍然較弱,反彈缺乏動力,穩增長政策仍需要發力:

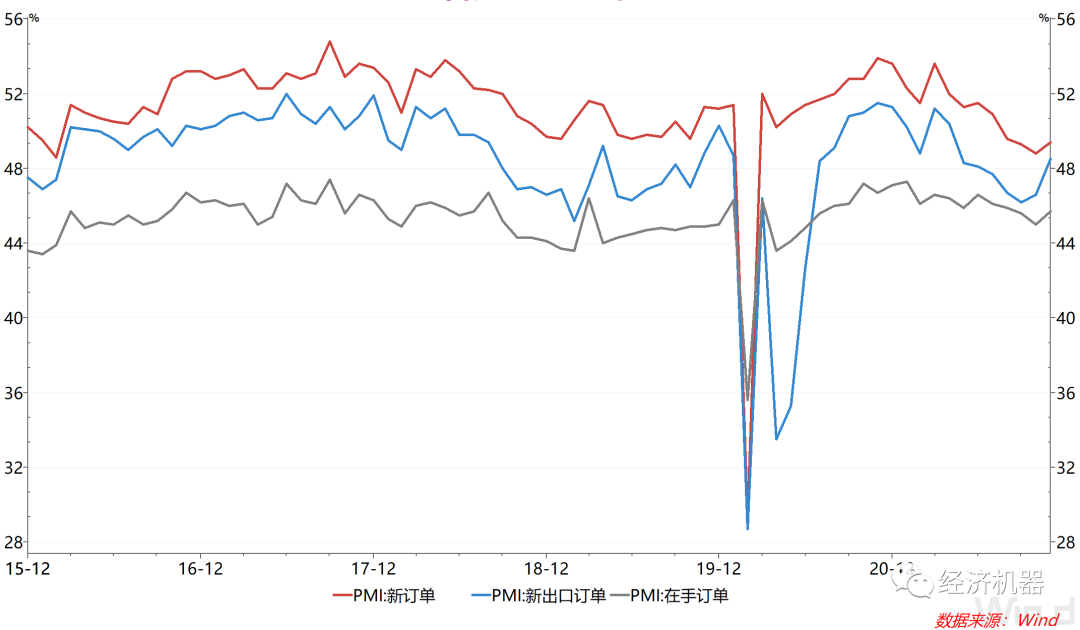

4)訂單分項改善遠比生產等指標小,服務業邊際惡化。11月,PMI新訂單和在手訂單指數分別為49.4%和45.7%,較上月回升0.6和0.7個百分點(圖3)。這是近半年來首次出現回升,但改善幅度遠低于生產分項(+3.6pct)。非制造業商活動指數為52.3%雖然仍處于擴張區間,但有所下滑。

圖6 PMI訂單情況

整體看,制造業需求端的弱復蘇與當下消費的疲弱表現是一致的。10月社零總額實際同比增速為1.9%,較9月下滑0.6個百分點。11月的消費數據也不樂觀。據報道,阿里巴巴雙十一期間商品交易總額5403億元,同比增長8.45%,較去年同期同口徑下26%的增速顯著下滑。京東雙十一表現也不及往年,商品下單金額3491億元,同比增長29%,較去年同期33%的增速小幅下滑。

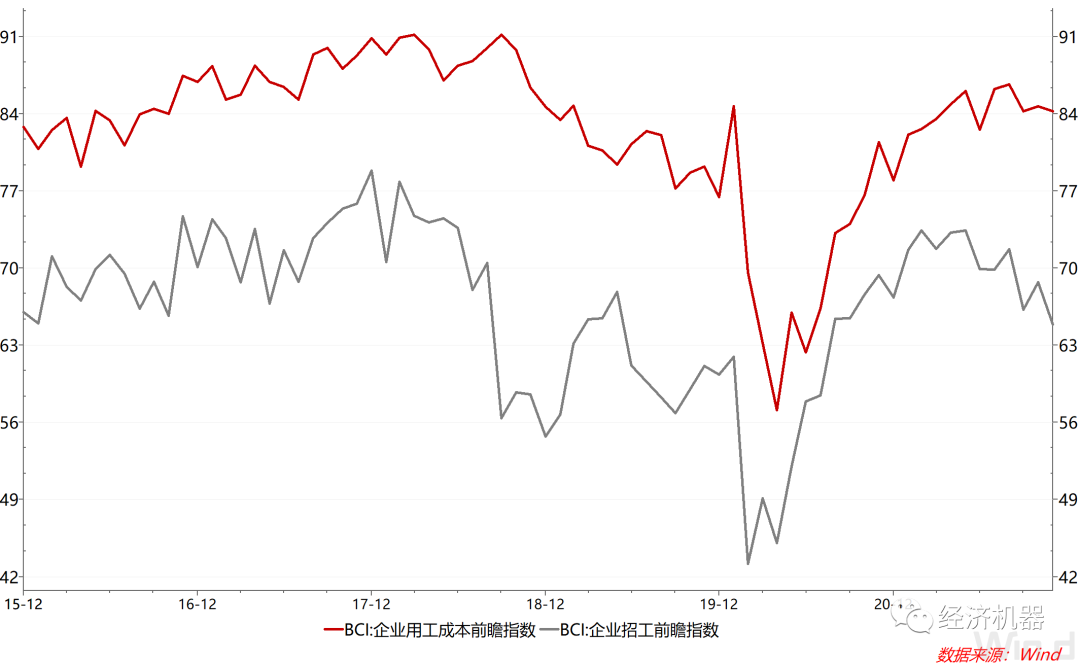

這可能是居民整體收入增長降速有關,短期內難以大幅改善。11月最新BCI前瞻指數也顯示,未來企業招工將會回落,相應的企業用工成本(居民收入)也會隨之下滑。

圖7 BCI前瞻指數-招工、成本分項

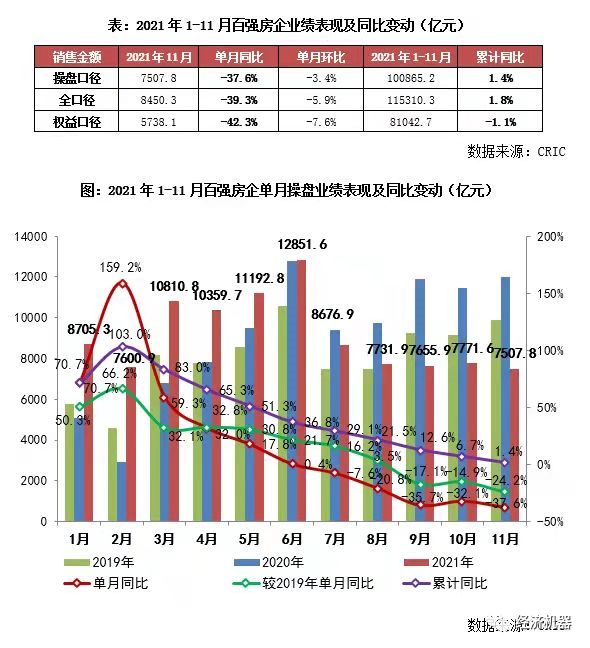

克爾瑞公布的11月份房地產銷售數據,同比和環比均出現了較大惡化,顯示房地產下滑趨勢仍未扭轉,穩需求穩增長壓力仍然較大。

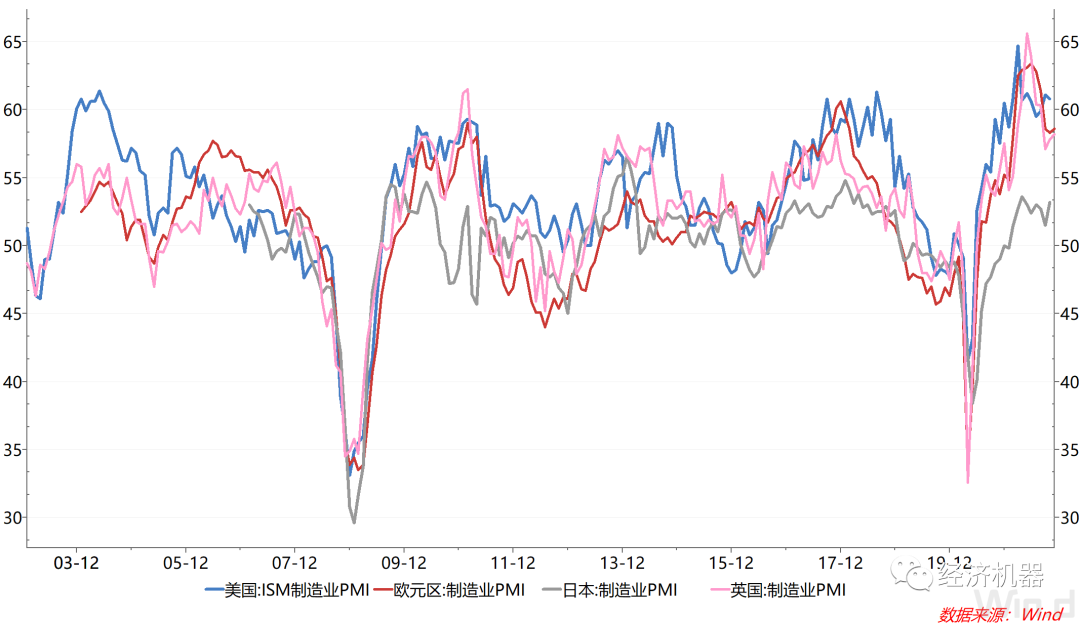

不過PMI出口訂單指數較上月上升1.9個百分點,持續兩個月回升,顯示外貿仍維持較強的景氣水平。這與國外依然強勁的復蘇相關。盡管近期歐美等地疫情均有所惡化,通脹也屢創新高,11月歐洲元區和英國的制造業PMI仍較上月有所回升,維持在58%以上的高位。10月美國PMI則在60%以上,表現出了較高的景氣度。

圖8 發達經濟體制造業PMI

總體來說,11月,隨著限產沖擊的迅速消退,企業生產端出現修復性反彈,但需求整體仍呈弱復蘇的狀態,經濟增長動能仍顯不足,加上疫情的反復以及新變種病毒Omicron帶來的變數,仍需要繼續做好宏觀政策逆周期、跨周期調節以穩定經濟,12月中下旬的中央經濟工作會議值得期待。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“經濟機器”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 11月PMI:限產沖擊正在過去