2022年,是難得的政策底+行業底,“雙底”之下,一粒塵埃到底要不要買房改變自己的人生命運呢?政策底+行業底,2022年,是房地產行業5年來的底部。

作者|地產十一郎

來源|地產十一言(ID:dichanshiyiyan)

聽說,燕郊也正在限購松綁。從鄭州開始,福州、哈爾濱、衢州、秦皇島,再到環京的龍頭區域燕郊,樓市正在以點狀城市分散式地政策松綁。有機構梳理說今年已有超60個城市出臺穩樓市政策。

除了取消限購限售、降低首付等購房政策端松綁以外,頂層對于房企融資、居民貸款的金融政策端也逐漸放松,甚至一天內有5個國家部委同時發文站臺房地產。甚至,有人斷言中國樓市又回到了2008年,給人們以巨大的想象空間,勸人們 “抓住中國樓市的最后一次機會“。的確,不斷向前的歷史車輪,當下又軋到了底部。你我作為這宏大時代背景下的一粒粒塵埃,能抓住機會,是因為有能力抓住;否則,您還是老實在家躺平吧。畢竟,現在買房可不比十年前,閉著眼買房的時代一去不復返了。2022年,是難得的政策底+行業底,“雙底”之下,一粒塵埃到底要不要買房改變自己的人生命運呢?可以說,憋了5年的樓市,幾乎被干SI的樓市,終于在2022年迎來了松動,或者用之前經常聽到的詞:刺激。政策底+行業底,2022年,是房地產行業5年來的底部。觸底必定反彈。所以,有條件的人們,好花不常開,抓住機會,且買且珍惜。我們先來回顧下2008年金融危機后房地產行業的表現:全國商品房銷售額2.51萬億元,同比下降16.1%;商品住宅年末廣義庫存面積10.8 億平,同比增速高達23.6%,去化周期同比提升了6.5個月至18.1個月;王石年薪從前一年的691萬元大幅縮減至248.1萬元,降幅達三分之二;北京各個樓盤也紛紛跟風降價,如星河皓月推出的10套特價房,價格下調幅度將近50%;開放商的折扣一路走低,一開始是尾盤甩賣,后來就是99折、98折、95折、9折……

面對此慘狀,當年10月,央行出臺新政,首付比例從30%降到20%,貸款利率打7折。后來的故事我們都知道了,房價上漲,一大批70后、80后的家庭命運被改寫。另外一次降低首付比例和利率的時間節點是2014年。在“大眾創業,萬眾創新”的大旗下,房地產行業再次迎來了一波高潮。2015年9月30日,首套貸款比例最低來到25%;2016年2月,在最低25%的首付比例基礎上,各地向下浮動5個百分點;同時首套未結清的情況下,二套門檻也由40%降到30%。

接著,突如其來的股災讓人們又陷入了窘境,外匯儲備持續暴跌,超人李嘉誠“跑路”,房地產市場再次成為那個被拋棄的孩子。2014年全國商品房銷售額 7.63 萬億元,同比下滑6.3%;銷售均價 6324 元/平,同比增長 1.4%,增速明顯下滑;商品住宅廣義庫存增至歷史最高點:28.1億平,去化周期高達 26.9個月。

這樣的背景下,開啟了第二次下調首付比例,同樣大幅下調利率。這一輪下來,中國房價在很短的三五年又翻了一兩番,一大波80后、90后的家庭命運被改寫。而這一次,是歷史上第三次調節首付比例和利率,機會再次降臨!只是,在十一郎看來,這次的機會與2008年、2014年時,并不是一樣的。抓住的可能是機會,也可能是令你很難翻身的大坑。從意愿上看,各地政府很努力地“救“,從結果上看,市場卻沒有沒有明顯回暖。從3月份開始,接連有不同城市開啟了救市之路——取消限購,取消限售,利率下調,放款速度上提,甚至廣州還出現了“接力貸”……這波操作下來,要擱以前,樓市早進入全面復蘇的前奏了,但這一次,業內期待的小陽春仍然沒到來。

今年央行公布了2月份各項金融數據,其中“居民中長期人民幣貸款”,出現了自有統計數據以來的首次“負增長”。明明很多城市都降首付了,放款時間越來越快,大家買房的情緒卻依然很低。過去只要土拍火,市場就會火,地價推動房價上漲,土拍刺激樓市預期,過去都是這么玩的。據克而瑞的最新數據,他們重點監測的30個城市3月份商品住宅成交面積環比增長48%,同比跌幅擴至47%。土地市場方面,企業拿地依舊保持謹慎態勢,截止至3月末,百強房企中僅有三成企業拿地。

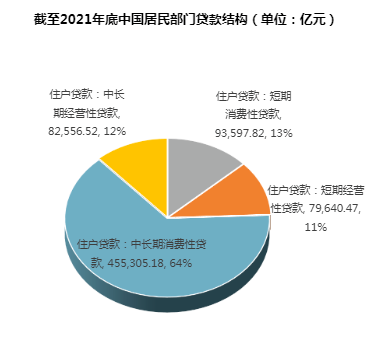

雖然現在管理層明確,開發商合理融資需求要滿足。但在當前這個信心比黃金還金貴的時候,金融機構都開始悲觀,開發商也就更謹慎拿地了。開發商躺平不拿地,開發增速下降,可銷售面積縮減,土拍蔫了,對市場情緒傳導更加不到位。無論從購房端、金融端還是開發商,整體市場的信心依然沒起來。本來2月下旬廣州已經開啟了樓市回暖跡象,結果還沒全面復蘇,香港疫情爆發硬生生把火苗掐滅。上海也一樣,說好的3月小陽春,結果還沒來得及起來,就扼殺在搖籃里了。僅存幾個還沒受到疫情影響加上樓市超寬松的城市,比如鄭州和蘇州,有回暖的態勢。疫情當前,大家的心思是抗疫,除非剛得不能剛的剛需,要結婚要上學非得頂著疫情買房,其他人都是等一等。最近優化裁員的消息我想已經包圍了所有人吧,京東、阿里、騰訊等大廠紛紛裁員,房地產公司大批員工被優化,或者被降薪,部分城市的公務員和教師也在降薪范圍內。以前買房,年輕人都是在工作穩定基礎上,并且可以看到工資穩定增長,這樣的預期下大家才敢去加杠桿買房。截止2021年底,居民部門杠桿率與2020年持平,62.2%。而居民債務中約64%是中長期消費性貸款,而房貸則又是中長期消費性房貸的大頭。現在呢?工資降了,月供還款能力變差,壓力就會隨之加大,在買房的時候就無法只關注漲幅這種未來無法準確預測的事情身上,而是控制風險,保障安全。2019年全國法拍房有50萬套,而兩年后的2021年則超過了160萬套。就像那句段子說的:房地產這個夜壺又被拿出來了,卻發現沒有尿了。從目前的調控政策看,降低首付比例并不等于降房價,在房價沒有下降的前提下,降低首付就相當于月供壓力增大了。所以,最終決定市場走勢的,不是購買意愿,而是真實購買力。2.2022年的經濟面與2008年不同,買房很可能掉進大坑

第三,可以買房,2002的確是多年難遇的好時機,但是,不要死命用杠桿。

在疫情+失業面前,所有的機會都靠后站。把吃飯、養家、養娃、看病的錢留好,有了閑錢再去考慮投資,切記切記!之前的高杠桿投資不再適合買房。過去,在房價上漲的時代,大家貸款買房成為了常態,甚至有些人用經營貸、信用貸借來的錢也拿去買房投資。2021年底,我國居民的住房貸款在中長期消費貸款里占64%。第二,買房一定要買核心城市的核心資產,擦亮眼選板塊。現在買房,最終于的是選城市,這個城市一定是人口持續流入的,有著大量新市民涌入的,有著產業進駐和產業升級更新的,最好是民營經濟發達活躍的。只有這樣的城市,才能更多的住房需求。

同一個城市里,也會有不同板塊之間的分化。以北京為例,朝陽望京的房價和房子漲幅與房山竇店的就不是一個級別。如何選板塊,就涉及到一個更微觀的話題了,十一郎有余力了可以跟大家再做分享。

第三,杠桿買房的,一定要想清楚,月供于你而言意味著什么。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產十一言”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題:

政策底+行業底,現在,到底要不要買房?

地產十一言

地產十一言