地產十一言

地產十一言

更多干貨,請關注資產界研究中心

作者|言公子

來源|地產十一言(ID:dichanshiyiyan)

亦莊到了 “而立之年”,腰桿子也粗了近60倍:

區域面積由30年前的3.8平方公里擴大到了如今的225平方公里。

爭建6個千億級產業集群、名校、商業入駐,可面向國際,可面向市井,亦甜亦咸

產業利好之下,房價也穩中有漲。目前,亦莊新盤入市價格近6萬,貴的7.3萬了,部分二手房漲幅超萬每平。

但產業帶來就業人群的居住、生活配套問題卻越來越突出。

怎么“好上加好”,成了一個有價值的話題。

畢竟,只有解決職住平衡,才能實現經濟、產業和樓市正向雙循環。

PS:本文中大亦莊指亦莊核心區、河西區、路東區;舊宮板塊、瀛海板塊、臺湖板塊、馬駒橋板塊。

1新房幾乎斷供

從2021年及2022年一批次供地情況看,集中在朝陽王四營、崔各莊、門頭溝四道橋、大興新城等板塊,但部分是無效供應,和產業關聯度不高。

真正有潛力,有規劃的板塊亦莊,普通住宅供應還是緊缺。目前,大亦莊板塊在售新房僅7個,河西的中海京叁號院7.2萬/㎡、舊宮板塊熙悅云上6.5萬/平、和錦誠園6.3萬/平、合生ME悅6.2萬起,馬駒橋金悅郡4.2萬+,瀛海2個共產房項目星光里、北投如郡未網申,售價待定2.9萬/㎡。共產房占了近三分之一,這種房子公攤很大,滿5年才能賣,出售時稅收還不少。

亦莊2018年以來,宅地僅成交10宗。2021年幾近斷供,2022年有所恢復。

2022年批次,北京集中土拍17宗地塊,大亦莊板塊有2宗。舊宮1宗地塊,指導價7.3萬/㎡,離南四環很近。亦莊新城1宗地塊指導價5.8萬/㎡。

二批次擬入市2宗地塊,指導價近6萬/㎡,約提供1100套左右房源。2個項目地塊位置都不錯,F1地塊緊鄰經海路地鐵站。

言公子粗算,開年供應、擬供應的4宗地塊,約提供房源2000套。雖比2021年有增長,但對比2021年8000套成交量,達到兩倍(一年按4000套)。

成交量占了北京2021年新房成交總量(5.77萬套)的14%。

供應少,成交多,存量還不多,可見供需之緊張。

最重要的是,之前供應并不是板塊內高素質人才想要的。大都是限競房、共產房,不但限價,且有“9070”戶型限制。一批次成交的舊宮地塊也有7090限制。

2二手房跳漲

如今的亦莊,次新、二手房明顯供不應求。

言公子統計了下,大亦莊區域目前在售有6個次新房。舊宮1個,電建洺悅灣5.4萬+,僅余大戶型130㎡;河西2個,中國鐵建國際公館、中旅亦府52695元/㎡,都是限競房,部分為小戶型,可選少;路東1個,臻瓏府,5.1萬/㎡,所剩房源不多;臺湖1個,城市之光東望54163元/㎡,所剩房源不多;瀛海1個,中海寰宇時代2期,5.5萬/㎡,限競房,可售房源也不多。

重點看二手房,純粹的賣方市場,毋庸置疑。

據言公子搜索,各大網站掛牌在售房源均未超過千套,均價4.2萬-10.8萬/㎡之間。15年以內(2005年后)樓盤占53%,建成于2011-2015年的樓盤占34%。

數據顯示,2月亦莊二手房成交11套,跌15.38%;帶看量783次,漲38.58%;成交價53621元/㎡,環比漲2.69%;

馬駒橋2月帶看268次,環比漲38.86%,成交僅4套,環比跌20%;

舊宮板塊2月帶看330次,環比跌5.98%,成交僅6套,環比跌68.42%。

僅看2月統計,帶看漲幅不低,說明輾轉在亦莊二手房小區的意向看房人越來越多。

為了驗證數據準確性,言公子還走訪了河西、臺湖、馬駒橋多地鏈家門店和熱點交易小區,看房客戶明顯比2021年底有明顯上漲。2022年開年至今,據言公子不完全統計,新房二手房已賣出328套房子。

北京二手房跟新房比值很高。一般情況是:北京賣3.5套二手房,才賣出1套新房,相比深圳,2套二手房帶1套新房。按這比值計算,顯然,二手房成交更多。

改善為例,言公子從鏈家網搜索到,三房、15年以內為條件搜索僅188套。

以三房、5年以內的亦莊次新房為條件,僅103套。

目前亦莊有51萬人口,粗略按千人購房率算,需要1萬多套房源,100來套房讓我來選?

以均價5萬+單價來算,想買次新三房戶型,選擇這么少?再擴大到同條件搜索,舊宮25套,馬駒橋2套,瀛海17套,臺湖0套。

而同條件搜索,海淀1404套、西城523套。

可以看出,亦莊改善市場,供需嚴重失衡了。

再看剛需,2021年北京300-500萬總價段二手住宅成交量達6.59萬套,全年19.3萬套,占比達34%,趨勢逐年遞增。

而大亦莊二手房供應少,粗略搜索后發現掛牌房源最多700套。剛需戶型亟待補貨。

帶看多,掛牌二手房源少,成交跌,可見,想買的人買不到合適的房。

另一方面,房價漲了不少,買入成本要增加。

亦莊板塊3月二手房掛牌均價56015元/㎡,環比2月漲0.15%,同比2021年同期上漲1%。按此漲幅計算,一年漲5288元/㎡。

據言公子計算,多項目漲了5000/平以上,部分項目漲幅超1萬/平,部分項目掛牌價超10萬/平。

沒看錯,這里是六環左右的亦莊。

舊宮板塊2月成交均價4萬/平,環比2月上升10.67%;

瀛海板塊3月成交52772元/平,環比2月上漲0.41%;

馬駒橋2月成交均價3萬出頭,環比2月上升0.45%;

臺湖3月成交均價 56094 元/平,環比2月上漲 1.49%。

從房價漲幅看,部分板塊房東在悶聲發大財,部分板塊房東或自認為賣方市場下,掛牌價會越來越高,提出的交易條件甚至有些苛刻。

不過馬駒橋、瀛海漲幅較少,原因分別是雙限、低端制造業和商業、醫療等配套少。臺馬板塊如果解除雙限,漲價是遲早的事。

3供應見“底”

北京樓市回暖板塊,基本遵循兩條原則。一個是學區,一個是產業。好巧的是,亦莊兩個支撐都妥妥的。

新的周期下,學區房領漲邏輯依然不變,尤其亦莊買房更要遵循這點。北京八中、北京小學、人大附等名校紛紛進駐,學籍獨立利好不用再多說。言公子認為,在一定程度上也早早透支了房價。

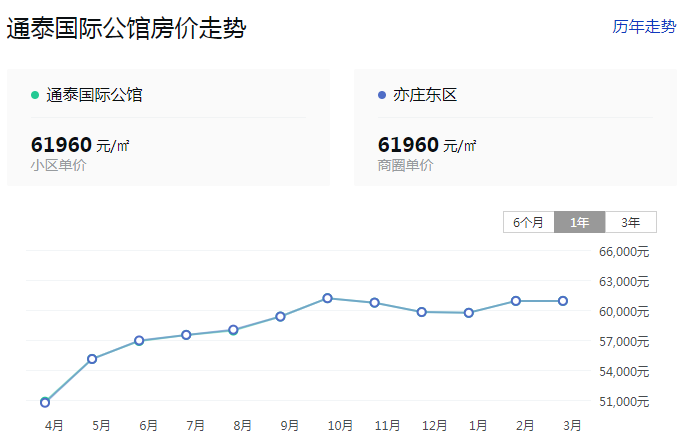

以北京二中經開學校劃片范圍的萬科金域東郡、建華實驗學校劃片范圍的通泰國際公館(住宅)、人大附亦莊經開學校劃片范圍的林肯公園、金地格林小鎮為例,相比2021年漲幅分別為9834元/平、10080元/平、8364元/平、9241元/平。

看此漲幅,有些驚人。其中,林肯公園掛牌77套房源,近30天帶看615次,而90天才成交了14套。

產業上,2022年單列的亦莊供地計劃中,工業用地占全北京一半,也是牛了。

最近北京新版的《北京市引進畢業生管理辦法》中提出單列戶口,也要搶人才的節奏。

這一政策驅動下,更多優秀畢業生選擇高科技公司,京東、小米、百度造車勢必是首選企業之列。

科技型企業人才落戶增加,高薪+戶口,勢必引起周邊引發買房狂潮。

基于學區房領漲與科技職住概念領漲雙重利好,便于解決子女上學等后續問題的品質好房才是他們理想的買入項目。

學區劃片的項目就那么幾個,產業區周邊的新房也少,產業聚集區出現局部供需不平衡也不難理解了。

4后亦莊時代

樓市走多遠,根本還是經濟和產業。后亦莊時代,房價是否還有想象空間?

圖中可以看到亦莊經濟增長迅猛,增速第二,可以說亦莊在向新城市中心,新增長極持續發力。

以產業驅動的海淀新中心科技園板塊為例,新中心旁西北旺房價在短短幾年翻了好幾倍,達8.2萬元/平的高價。

同理,亦莊產業驅動紅利,勢必會在未來漲價中體現。隨著限競房消失,地塊供應純商品房也多了,但還要繼續加油。2025年前,滿足宜業宜居規劃的亦莊能否做到,就要看供需問題怎么解決。

按新總規要求,到2035年規劃常住人口將達89萬人,增加38萬人;規劃就業崗位約65萬。

職住平衡之路勢在必行。

長期以來的供應并不是高素質人才想要的。亦莊之前包括現在大都供應的是限競房、共產房。2022年亦莊供地計劃中明顯的趨勢是,工業用地占比全北京一半,而保障性租賃住房用地供應量最大,總計35公頃,住宅用地以保障性住房為主的趨勢今年穩了。

據青山資本2021年度消費報告,中國有9200萬獨居人口,每4個家庭,有1個是1人戶。產業引進的人才中也有部分是此現狀。提供房源如果僅按千人購房率計算的萬套來看,還不夠。

再加上,2021年7月北京新房庫存就從2020年6月6.6萬套降到5萬套了,再加上2022年開年回暖,去化不錯。但庫存結構性矛盾下,改善需求得不到滿足的現狀仍會持續。

剛需也是絕對分化的,購房金額在400萬-800萬之間,1人戶的占比雖從20年前的6%提高到了25%,但距離40%還有一定差距,這種情況會越來越多。

有人說,市場漲價到頂了。但言公子認為,大亦莊新房局部斷供后,會再擠壓購房群體流入二手房市場,市場仍在上行。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產十一言”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 亦莊樓市見“底”