經(jīng)濟(jì)機(jī)器

經(jīng)濟(jì)機(jī)器

更多干貨,請(qǐng)關(guān)注資產(chǎn)界研究中心

作者:李宗光

來源:經(jīng)濟(jì)機(jī)器(ID:EconomicMachine)

在我們年初的《2021年十大配置觀點(diǎn):買入一線房產(chǎn),賣出過貴核心資產(chǎn)》中,我們對(duì)2020年瘋狂的核心資產(chǎn)抱團(tuán)風(fēng)險(xiǎn)和將要的瓦解,進(jìn)行了提示:

“整體來看,短期內(nèi)抱團(tuán)現(xiàn)象或仍具備一定基礎(chǔ),但中長期內(nèi)不可持續(xù),其基礎(chǔ)也正在松動(dòng):

1) 疫苗有效情景下,疫情帶來的不確定性會(huì)逐步消除;

2) 今年上半年,企業(yè)盈利會(huì)出現(xiàn)修復(fù)性反彈;

3)拐彎預(yù)期下,宏觀流動(dòng)性在邊際收緊;

4)部分公司估值出現(xiàn)了明顯的、非理性的泡沫。”

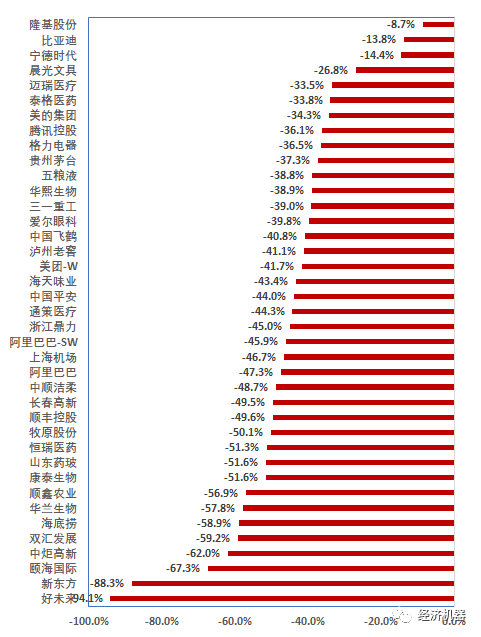

一語成讖,年初至今,核心資產(chǎn)出現(xiàn)了罕見級(jí)別的“暴跌”。大部分跌至甚至大幅擊穿3年線。一般來說,我們衡量一個(gè)股票能否穿越周期,或者能否稱得上“核心資產(chǎn)”,能否守住3年線是一個(gè)關(guān)鍵指標(biāo)。“核心資產(chǎn)”如此大規(guī)模地殺跌至/跌穿3年線,即便是在高波動(dòng)性的A股市場,也是極為罕見的(圖1)。

1)短期漲幅過大,估值太離譜,地心引力發(fā)揮了作用;

2)部分公司業(yè)績爆出“大雷”,業(yè)績負(fù)增長,甚至負(fù)利潤。

4)新政打擊下,所謂“護(hù)城河”,一夜破防,潰不成軍。

圖2、核心資產(chǎn)調(diào)整及背后邏輯

泡沫何以累積,又為何破滅?

情緒與業(yè)績共振下的周期特征是股票走勢的核心特征。很多人認(rèn)為,只有周期股有周期。實(shí)際上,無論是傳統(tǒng)的周期股(鋼鐵、煤炭、有色),還是必選消費(fèi)、可選消費(fèi)和科技,行業(yè)均有其周期特征。即便必選消費(fèi)行業(yè)本身波動(dòng)性小,但其估值也受流動(dòng)性、宏觀環(huán)境等因素。

實(shí)際上,那些所謂有護(hù)城河的行業(yè)和個(gè)股,時(shí)刻面臨挑戰(zhàn),比如環(huán)境驟變、政策收緊、行業(yè)格局變化、自身產(chǎn)品周期變化,以及管理層的動(dòng)蕩等,必然也會(huì)經(jīng)歷(盈利的)高潮和低谷,而股價(jià)會(huì)放大這個(gè)周期波動(dòng),即戴維斯的“雙擊”和“雙殺”。

而這種放大的波動(dòng)一般會(huì)超出大部分資金的風(fēng)險(xiǎn)承受能力,而無關(guān)信仰。因此,那些在高點(diǎn)呼吁“長期投資”和“做時(shí)間的朋友”的人,要么是“騙子”,為了賺取管理費(fèi),而選擇埋葬“持有人”的價(jià)值;要么是“傻子”,最終因承受不住風(fēng)險(xiǎn),而被迫在底部斬倉離場。

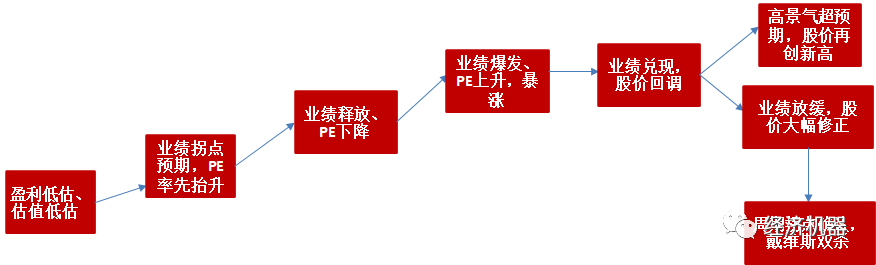

一般來說,周期底部,盈利低點(diǎn),PE/PB估值處于極低水平(對(duì)周期股而言,也可能高PE/低PB)。此時(shí),一旦自下而上出現(xiàn)業(yè)績拐點(diǎn)信號(hào),PE/PB估值會(huì)率先上升;而后,業(yè)績釋放,PE出現(xiàn)大幅下降。如果業(yè)績進(jìn)一步爆發(fā),盈利增速顯著高于趨勢增長水平。就會(huì)出現(xiàn)“戴維斯雙擊”,股價(jià)暴漲。隨后,如果業(yè)績兌現(xiàn),同時(shí)明年業(yè)績回到趨勢增長水平,則估值會(huì)向合理水平調(diào)整,股價(jià)出現(xiàn)回落。此后,如果高景氣被證明仍可持續(xù),則股價(jià)有望再創(chuàng)新高,估值再次提升;反之,如果業(yè)績隨后出現(xiàn)放緩,股價(jià)有望大幅修正。一旦周期拐點(diǎn)確認(rèn),則會(huì)出現(xiàn)猛烈的殺估值現(xiàn)象(圖3),即所謂“戴維斯雙殺”(圖)。當(dāng)然,周期波動(dòng)并非是圍繞不變中樞的簡單輪回,更可能是波動(dòng)中樞緩慢抬升。

圖3:周期輪回:戴維斯雙擊與雙殺

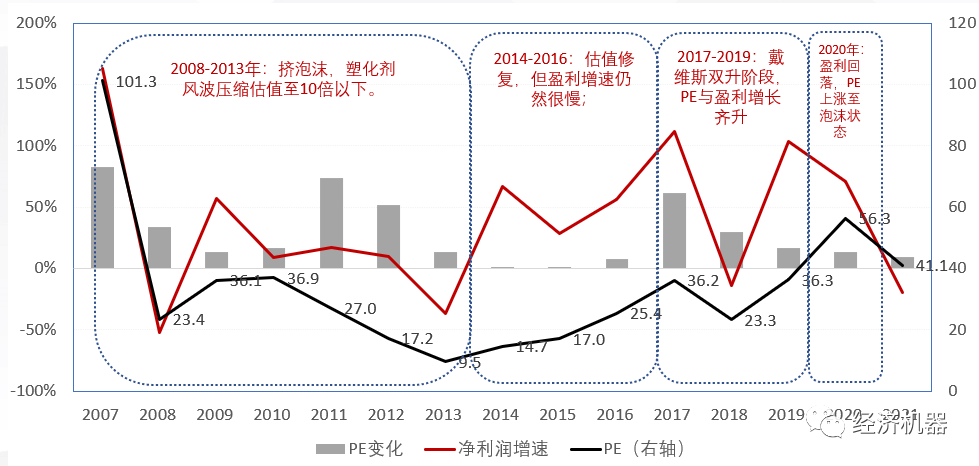

我們以茅臺(tái)為例,復(fù)盤一下過去十幾年,核心資產(chǎn)的泡沫是如何累積的(圖4)。

1)2007-2013年:擠泡沫、壓縮估值階段。2007年6000點(diǎn)上,茅臺(tái)PE估值到達(dá)100倍。隨后幾年,茅臺(tái)盈利保持了高增長,推動(dòng)PE從2007年底的101倍,降到2012年的17倍。2013年白酒塑化劑風(fēng)波,使茅臺(tái)估值大幅壓縮至10倍以下。

2)2014-2016年:悲觀情緒修復(fù),估值穩(wěn)步回升。這一階段,茅臺(tái)利潤增速大幅放緩,但由于估值過低,疊加降息和2015年大牛市,以及提價(jià)預(yù)期,使估值穩(wěn)步提升至2016年的25倍。

3)2017-2019年:提價(jià)成功,盈利兌現(xiàn),帶動(dòng)了戴維斯雙升。期間,股價(jià)上漲270%,但由于盈利高增長,PE估值從25倍上升到36倍;

4)2020年:純估值提升階段。實(shí)際上,自2018年起,茅臺(tái)盈利增速連續(xù)4年回落,但賺錢效應(yīng)使市場選擇了無視,以長邏輯(漲價(jià))來推動(dòng)股價(jià)進(jìn)一步暴漲,最高市盈率超過70倍。

圖4:貴州茅臺(tái)股價(jià)走勢與周期波動(dòng)

如果說,茅臺(tái)的估值還算“克制”,那么很多“核心資產(chǎn)”的市盈率動(dòng)輒200倍、300倍,就純粹是“市夢率”了。因此,到了某個(gè)階段,只要蝴蝶翅膀輕輕“一扇”,就會(huì)引發(fā)充分調(diào)整,這中間存在必然性:

1)盈利增速在某一個(gè)年度大幅超出“趨勢水平”后,回落具有必然性。情緒與股價(jià)必然相應(yīng)回落,這是股價(jià)運(yùn)動(dòng)的規(guī)律。

2)高估值透支了未來預(yù)期收益,推動(dòng)資金流向“預(yù)期收益率”更高的行業(yè)板塊,不需要任何理由;

3)監(jiān)管不允許非理性炒作和癲狂式泡沫,必然出手“降溫”、調(diào)控。

調(diào)整結(jié)束了嗎?

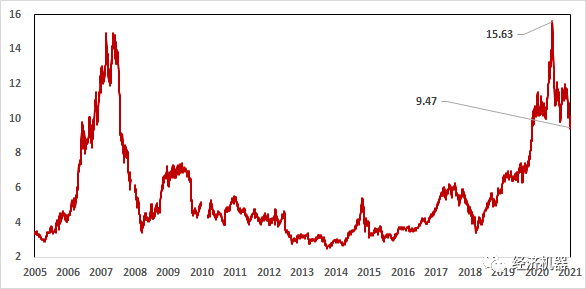

年初至今,核心資產(chǎn)確實(shí)進(jìn)行了一波深度調(diào)整,部分個(gè)股調(diào)整較為充分。作為整體,PB估值從15.6倍,降至9.5倍,仍然偏高(圖x),降幅明顯,但絕對(duì)水平仍然不低。作為一個(gè)整體,核心資產(chǎn)調(diào)整仍不夠充分,仍存在均值回歸空間。

圖5:部分核心資產(chǎn)PB估值

當(dāng)然,核心資產(chǎn)內(nèi)部,在景氣狀況、周期位置方面差異很大,調(diào)整進(jìn)度也不一樣,因此是否見底,應(yīng)該視具體情況而定:

1)部分核心資產(chǎn)盡管估值極貴,但如果超高景氣能夠在更長時(shí)間內(nèi)維持,則仍有可能反彈并創(chuàng)新高。比如今年的新能源汽車和光伏等板塊,我們年初曾經(jīng)并不看好,但由于業(yè)績“兌現(xiàn)”了高增長,并在“雙碳”概念催化下,預(yù)期高景氣更長時(shí)間內(nèi)持續(xù),龍頭創(chuàng)出了新高(圖6)。高估值是“泡沫”破滅的必要但非充分條件,高景氣如果更長時(shí)間內(nèi)存在,也會(huì)消化高估值,從而使調(diào)整維持在半年線/年線級(jí)別,并保持中期向上趨勢。

圖6、某電池龍頭今年再創(chuàng)新高

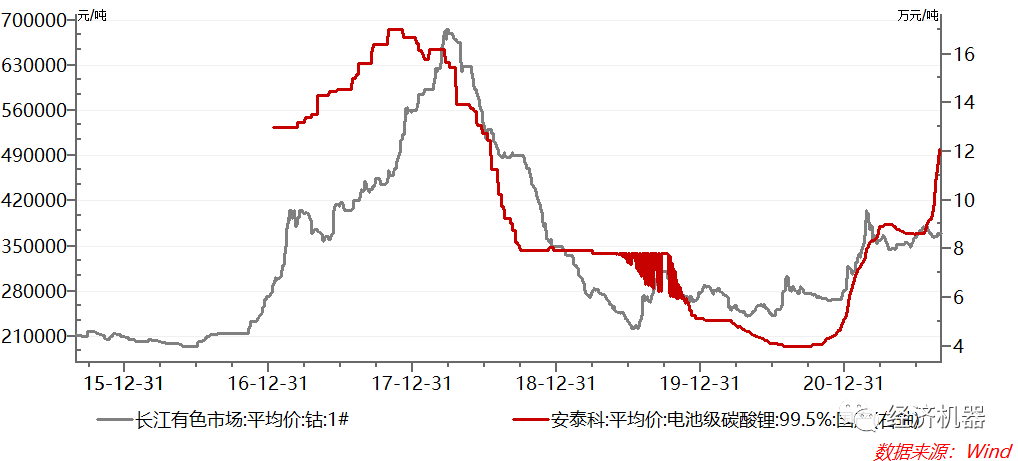

當(dāng)然,我們也對(duì)當(dāng)前的有“鋰”走邊天下的新能源瘋狂行情提示一下,鋰鈷等小金屬本質(zhì)上仍然具有強(qiáng)周期屬性。2018年相關(guān)金屬曾經(jīng)暴跌過,比如鈷一度從69萬/噸跌至22萬/噸,跌幅高達(dá)70%;電池級(jí)碳酸鋰從16.4萬/噸,跌至4萬/噸,跌幅高達(dá)75%,至今均為恢復(fù)至前期高點(diǎn)(圖7)。相關(guān)股票在2018年調(diào)整期間,跌幅高達(dá)70%。所以,現(xiàn)在“鋰”的各種短缺被炒上天,但一旦供需格局轉(zhuǎn)變,或者情緒變化,可能會(huì)引發(fā)慘烈調(diào)整。所以,在趨勢的后半段,建議縮短投資時(shí)限,出現(xiàn)離場信號(hào)就不要猶豫,尤其不要頭腦發(fā)熱或堅(jiān)持做“時(shí)間的朋友”,這個(gè)跌起來比核心資產(chǎn)要猛烈的多。

圖7、電池級(jí)碳酸鋰和鈷現(xiàn)貨價(jià)格

2)部分“核心資產(chǎn)”業(yè)績保持穩(wěn)定,也會(huì)因?yàn)楦吖乐岛惋L(fēng)格切換而出現(xiàn)中級(jí)別調(diào)整,但上升趨勢未破。比如部分白酒股,中報(bào)業(yè)績符合預(yù)期。但隨著資金從核心資產(chǎn)撤離,再加上高估值內(nèi)在調(diào)整需求,也會(huì)出現(xiàn)一波調(diào)整。一般情況下,到了年線就會(huì)有較強(qiáng)支撐。但由于本輪中,前期漲幅過大,風(fēng)格切換更加堅(jiān)決,跌破年線成為常態(tài),但一般不會(huì)跌破3年線。價(jià)格回調(diào)(比如50%),疊加業(yè)績?cè)鲩L(比如20%-30%),則會(huì)迅速消化掉高估值,然后有望再次向上。

3)部分強(qiáng)周期行業(yè)“拐點(diǎn)”一旦確認(rèn),則調(diào)整比預(yù)期更“慘烈”。比如豬肉養(yǎng)殖,工程機(jī)械等這些強(qiáng)周期屬性的行業(yè),在周期下行階段,凈利潤增速不但會(huì)出現(xiàn)大幅負(fù)增長,單季度盈利甚至也會(huì)降至負(fù)值。戴維斯“雙殺”下,高點(diǎn)回撤至少在60%以上。考慮到本次景氣周期更長,累積漲幅更大,最終調(diào)整幅度也將比以往周期更大。當(dāng)然,周期是否出現(xiàn)拐點(diǎn),何時(shí)出現(xiàn)拐點(diǎn),需要“自上而下”和“自下而上”結(jié)合進(jìn)行判斷,尤其是對(duì)未來1-2個(gè)季度盈利增長要有很強(qiáng)的預(yù)判能力。

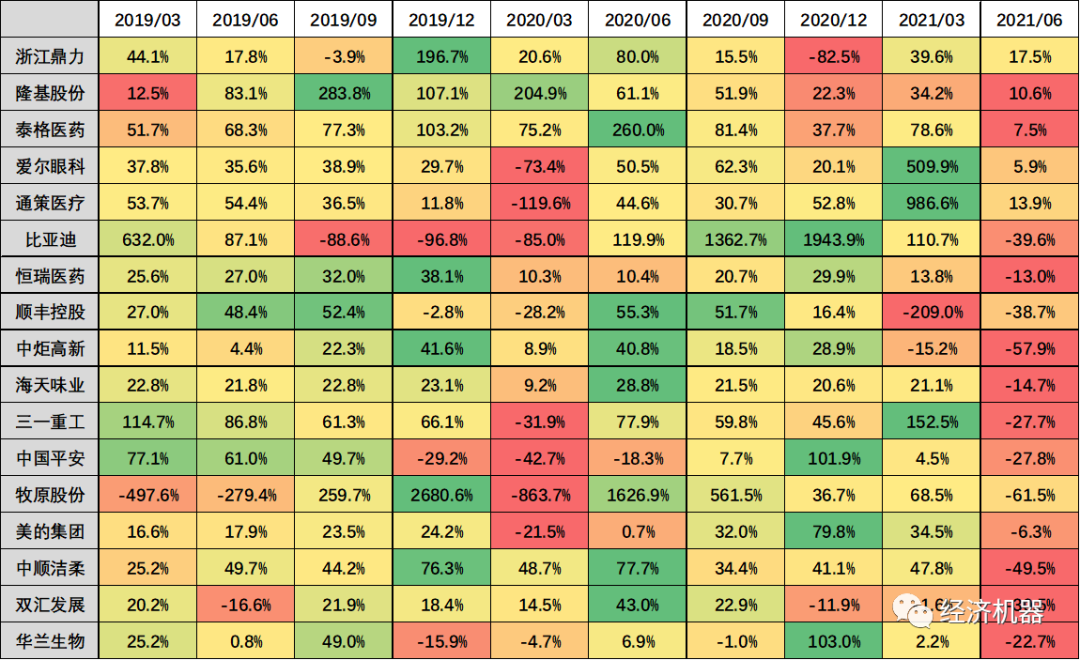

4)部分核心資產(chǎn)“業(yè)績暴雷”,或者邏輯出現(xiàn)松動(dòng),一般會(huì)出現(xiàn)經(jīng)典的“戴維斯雙殺”。半年報(bào)顯示,大批核心資產(chǎn)股票業(yè)績出現(xiàn)暴雷,數(shù)量之多,幅度之大,歷史上也是不多見的。一些大牛股,比如海天味業(yè)、恒瑞醫(yī)藥等過去十年,從來未出現(xiàn)過當(dāng)季凈利潤同比出現(xiàn)負(fù)增長,但今年都出現(xiàn)了(圖8)。這里面有行業(yè)新政的因素(比如帶量采購),有高基數(shù)的因素,也有整體環(huán)境因素。不管怎么說,一旦業(yè)績出現(xiàn)暴雷,處于估值高位的核心資產(chǎn),必會(huì)出現(xiàn)經(jīng)典的“戴維斯雙殺”,經(jīng)歷“股價(jià)下跌-PE下降-盈利下跌-PE上升-股價(jià)進(jìn)一步下跌-PE回落”等幾個(gè)階段。目前來看,部分暴雷核心資產(chǎn)估值仍然虛高,仍有進(jìn)一步殺估值的空間。

圖8、部分核心資產(chǎn)“暴雷”,業(yè)績顯著放緩,或負(fù)增長

特別需要指出的是,戴維斯雙殺,矯枉必定過正,所以抄底需要耐心。一旦業(yè)績暴雷,情緒與業(yè)績共振下,PE/PB估值不可能調(diào)整到歷史均值水平就會(huì)結(jié)束。這是因?yàn)橄碌哂袘T性,多頭離場會(huì)有一個(gè)過程,那些原先覺得自己能夠“扛”過寒冬而最后發(fā)現(xiàn)“無法承受”者,最后階段會(huì)選擇割肉離場,使估值進(jìn)一步調(diào)整到極端水平。這就和上升階段,樂觀情緒往往使估值提升至“極端貴”的水平一樣。

調(diào)整結(jié)束:幾個(gè)情景?

1)貨幣流動(dòng)性:貨幣政策和流動(dòng)性再次趨向?qū)捤桑蛘邎鰞?nèi)增量資金凈流入(比如北上資金,MSCI,新基金發(fā)行頻頻“爆表”)等;

2)宏觀經(jīng)濟(jì)繼續(xù)下行,核心資產(chǎn)“防御屬性”的確定性溢價(jià)再次上升;

3)股價(jià)跌幅充分,估值調(diào)整至具有吸引力水平,同時(shí):

4)業(yè)績?cè)俅吾尫牛鲩L再次加速。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“經(jīng)濟(jì)機(jī)器”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 核心資產(chǎn):調(diào)整結(jié)束了嗎?