西政財富

西政財富

更多干貨,請關注資產界研究中心

作者:西政財富

上周,REDD Asia報道稱,中國人民銀行要求部分銀行每周上報其對10家國有房企、5家無實際控制人的房企(指萬科、綠地、綠城、金地、遠洋5家非國有企業)和50家民營房企的風險敞口;央行選中了一部分在房地產行業有較大敞口的銀行,要求他們在上周上報4月和5月持有的債券、開發貸和按揭數據;央行可能會根據環比數據,判斷銀行是否增加了對房地產行業的敞口。市場方面預計,銀行在6月份對房企的實際投放資金額可能達到4-5月份的好幾倍,房企的流動性壓力也將大大緩解。

5月31日,寧波市住房和城鄉建設局發布了《關于支持剛性和改善型住房需求的通知》,該通知中提到“房地產開發企業可以使用銀行保函替換商品房預售項目的預售資金相應監管額度,商品房預售資金監管銀行不得拒絕接受合規的銀行保函。房地產開發企業可以在確保資金安全、不影響項目正常建設工程款支付的前提下,使用超出重點監管額度的預售資金支付本市土地競買保證金,使用期限不得超過45天”。

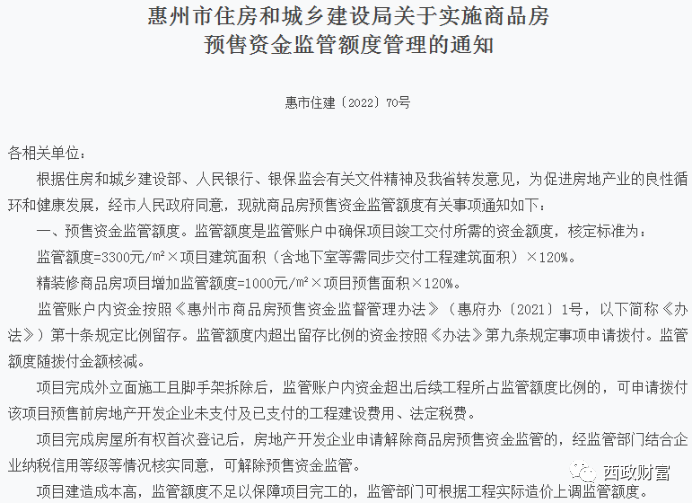

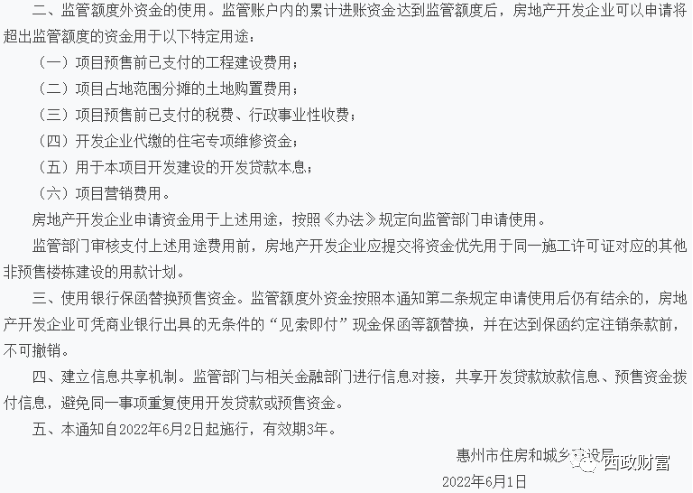

6月1日,惠州市住房和城鄉建設局發布《關于實施商品房預售資金監管額度管理的通知》,我們認為,這是一份非常具有借鑒意義的政策性文件,具體附圖如下:

今年2月份,監管層出臺了全國性商品房預售資金監督管理辦法,但政策的執行效果非常一般,主要原因是很多地方采取了保護主義,從嚴監管,以防止出現爛尾樓風險,不過這也跟房企的流動性風險有關。4月29日,中央政治局會議對房地產的表述中提到了“優化商品房預售資金監管”,此后惠州、徐州、梅州、連云港、岳陽、長春、寧波等多地密集出臺的穩地產政策中,在預售資金監管方面都提出了優化措施,而惠州6月1日出臺的《關于實施商品房預售資金監管額度管理的通知》在可執行性方面無疑邁出了重要的一步。

市場方面認為,不管是央行要求銀行端增加對房地產行業的敞口,還是預售監管資金的實質性放松,對于改善房企的流動性壓力來說,目前都能起到及時雨的作用。從我們地產前融業務的角度來說,銀行貸款(尤其是開發貸)與預售資金監管的放松為地產投資機構前融資金投放的還款來源提供了更好的退出保障,因此地產前融業務接下去有望快速恢復。

需要注意的是,不少同行對目前政策調整后的實施效果依舊存在疑慮,一是銀行不太可能同意給出險房企開具保函以置換監管賬戶中的資金;二是地方政府在保交樓的壓力下有很大的動力去留住監管賬戶中的資金,也即不會輕易放松監管讓開發商把錢轉走,因為對地方沒有什么好處;三是很多城市都已經明確了即便是已交樓項目也不終結監管,因為當地還有這家房企的其他項目可能會出險,需要補充建設資金以防止爛尾。寧波5月31日的《關于支持剛性和改善型住房需求的通知》允許“房地產開發企業可以在確保資金安全、不影響項目正常建設工程款支付的前提下,使用超出重點監管額度的預售資金支付本市土地競買保證金,使用期限不得超過45天”,實際上也是地方政府想把監管賬戶資金留在本地。如果按照上述邏輯來分析,房企對預售監管賬戶的資金其實還是沒有足夠的話語權,也即通過預售資金監管的放松改善房企的流動性存在現實操作層面的一些難題。

回到先前一直討論的樓市回暖時間的問題上,有同行認為房貸利率在沒有進一步下調前,銷售端不太可能出現根本性的好轉,因為這一波房地產行業下行的根源性問題是居民收入的受損和對未來收入預期的下降。截止當前,強二線以上城市核心區域的樓市銷售情況已有明顯回暖,但樓市整體的企穩回暖卻遠不如預期。回到按揭利率繼續調低的可能性問題上,因大幅下調居民貸款利率會引起銀行盈利明顯降低的問題,而過去幾年房貸利率事實上持續高于其他貸款利率,也即居民部門一直在補貼其他企業部門,如果房貸利率下調過快,那可能其他行業的利率就要上調以維持銀行利潤,或者就是整個利率中樞進一步下移,包括存款利率,而要按這個路徑去嘗試,則難上加難,畢竟美聯儲加息以及地緣政治沖突帶來的國際國內壓力實實在在地擺在那里。

當然,就我們自己的判斷而言,強二線以上城市的樓市已在企穩回暖,到今年第四季度,房地產及樓市整體也將逐漸企穩。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“西政財富”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 銀行終于給力了