02

更多干貨,請關注資產界研究中心

<tfoot id="cco2c"></tfoot>

落英財局

落英財局

作者:落英

來源:落英財局(ID:lycaiju)

01

昨天的文章講到為啥美國需要美股永久漲,以及全球面臨的通病,它的名字叫利率病。

歐洲和美國先后滑入負利率,無論放了多少水,嗑了多少藥,都證明了利率病本身是無法通過常規手段治好的。

不過哪怕是我們國家,今后利率長期下行也是大趨勢,這點從余額寶、銀行理財、大額存單等的收益上已經充分體現了。

其中短期存款利率下降最明顯,以一年期為例,多數商業銀行下降都超過50%。

而我們需要做的,除了降低預期,就是開源節流,猥瑣發育。

工作上,能少劃水就少劃水吧,謹慎跳槽、謹慎創業,穩住自己的現金流。

能關注我的讀者,之前收入大概率不差,所以收入增速下降是大概率的事兒,這是社會普遍現象,也不用太焦慮太為難自己。

其中最重要且最容易被忽視的穩健資產、底層資產的配置,我認為是年金險或者增額終身壽險。

老粉都知道,2019年之前,我也不太重視年金險,或者說是看不太上。

有一位在平安銀行做風控的師兄,他在某款年金險停售時,一口氣買了200萬。

他的回答讓印象深刻,甚至某種程度上,改變了我的投資邏輯—— “

“笑笑,你覺得金融行業賺的到底是什么錢?你我都知道,90%還是看天吃飯。只是過去十多年,經濟發展快,很多人都賺到了錢,都以為是自己牛逼,卻忽視了大環境這個大前提。

現在大環境成了變量,誰又敢打包票,今后收入和投資收益能保持在多少?你還年輕,折騰得起,我拖家帶口的,穩定才是最核心的。”

師兄認為,他現在30多歲了,職業生涯也到了天花板,很大一部分精力還得往家庭傾斜,能保住目前的職位,每個月有穩定的現金流就很滿意了。

如果以后保不住,那么他現在就得未雨綢繆,提前布局穩定的現金流,年金險無疑是最好的選擇。

其實對于普通人來說,安全性、穩定性、確定性才是第一位的。

畢竟大家不是專業投資人,都有自己的本職工作,投資只是為了財富的增值保值。

02

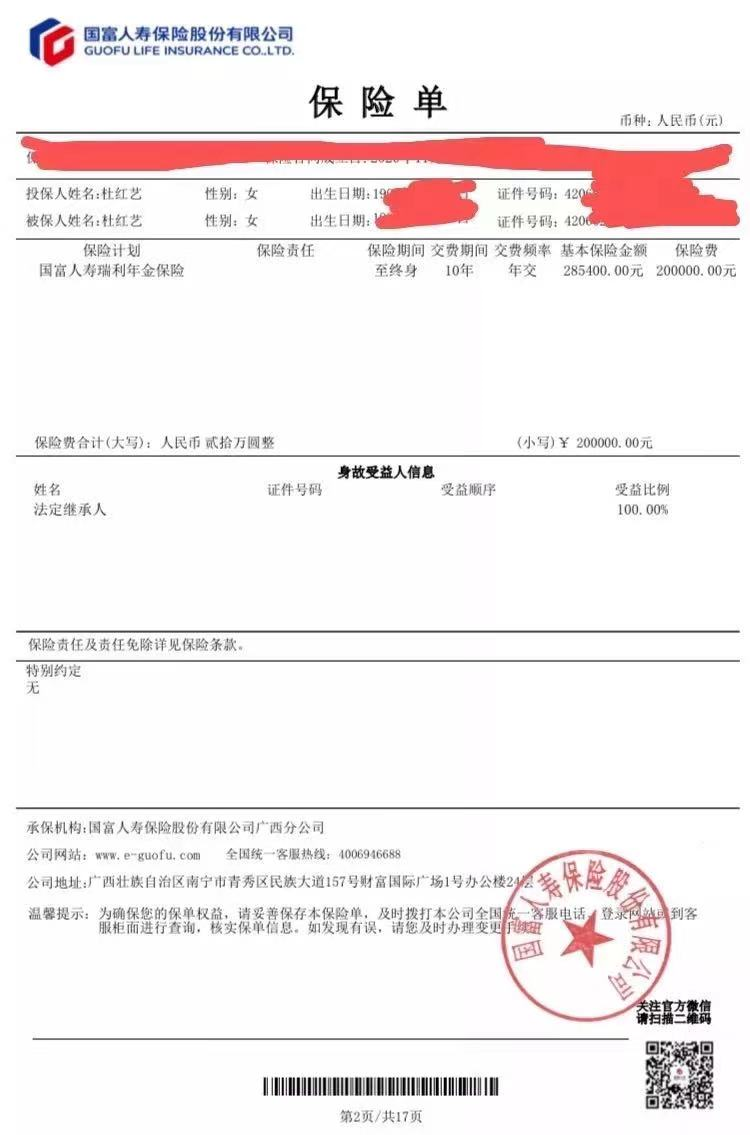

可能是受師兄影響,琢磨了大半年,去年11月我也上車了200萬的年金險。

繳費方式也很靈活,每年交一筆錢,可以選3年、5年或者10年。

舉個例子,你可以每年交10萬,交5年。也可以每年交5萬,交10年。

在保單第5年就開始領錢,每年領取20%基本保額,一直領到身故。

目前萬能賬戶保底3%的利率,最新實際結算利率5.5%,比你存銀行收益高多了。

除此之外,被保人80周歲時還可以領取祝壽金,即所有已交保費,把你之前交的錢全部返還給你。

有人會問,萬一中途不幸身故了,交的錢咋辦?

換句話說,如果80歲前身故,可以每年領錢,身故時還有身故保障金。

是不是聽起來很不錯?接下來我們仔細瞅瞅。

可以給孩子當作教育金,可以給自己當作養老金,也可以單純儲蓄一筆錢。

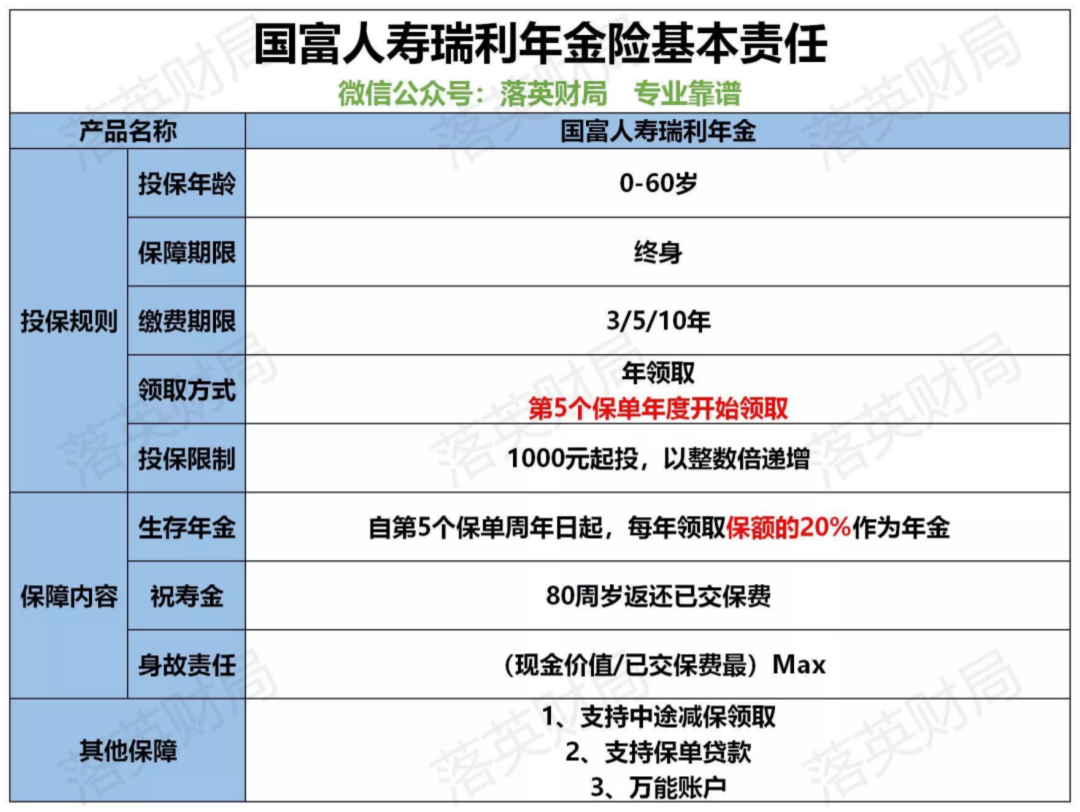

第一, 生存年金。 保單第五年開始,每年領取20%基本保額

再來看看萬能賬戶,也就是金管家養老年金保險(萬能型)。

目前保底3%的利率, 最新實際結算利率5.5%,按日計息,月復利。

怎么理解呢?

就是買了瑞利年金保險,5年后可以開始領錢,如果不著急用錢,錢可以轉入萬能賬戶。

舉個例子,假設老王30歲,年繳費10萬元,繳納5年,一共交了50萬。

如果不著急用錢不領取,錢會進入萬能賬戶二次增值,最低能拿到3%的復利。

如果老王身故了,無論是81歲身故還是91歲身故,都可以再領取50萬身故保障金。

那么有人問了,萬一老王很不幸,活不到80歲怎么辦?

雖然領不到80歲時的祝壽金,但是依然能領身故保障金,比如75歲時身故,就可以領取783341元的身故保障金。

我們算一筆賬,30歲的老王每年交10萬,5年一共交了50萬。

生存年金15540元*41年?身故保障金783341元=142萬

也就是交50萬,可以領142萬,本金翻了快3倍。

生存年金15540元*56年年?祝壽金50萬?身故保障金50萬=187萬

所以說嘛,年金險的特點,就是活的越久領的越久。

03

很多寶寶估計會納悶,上面說的收益,也不算高啊。

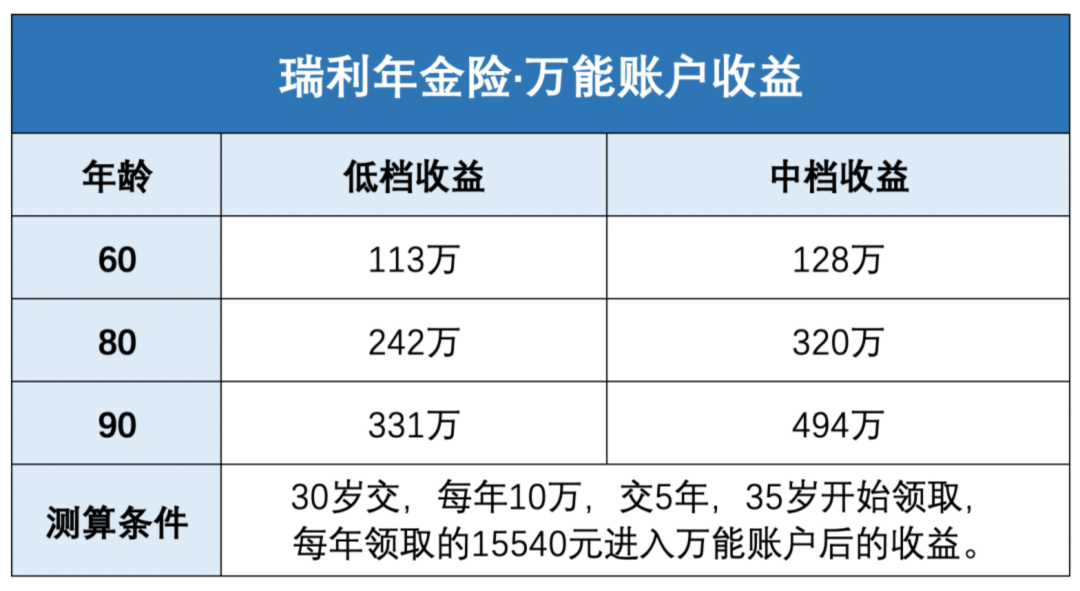

如果老王35歲領取時不著急用錢,把錢放到萬能賬戶二次增值。

不管發生什么,最低能拿到3%的復利,目前實際結算利率5.5%,以后也可能更高。

如果老王90歲去世,把錢放到萬能賬戶,達到低檔收益能領取331萬,達到中檔收益能領取494萬!

因為萬能賬戶很難達到高檔收益,我就不計算了,不忽悠大家。

總而言之,瑞利年金保險是目前我最推薦的年金險,沒有之一。

哎,又一個王炸被搞沒了,以后預定利率4.025%的年金險是沒啥好選的了,我們要慢慢接受預定利率3.5%。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“落英財局”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 又一個王炸被搞沒了……

說好了,下個10年,我們一起賺1000萬!

文章

總閱讀量

更多干貨,請關注資產界研究中心

蔣陽兵,資產界專欄作者,北京市盈科(深圳)律師事務所高級合伙人,盈科粵港澳大灣區企業破產與重組專業委員會副主任。中山大學法律碩士,具有獨立董事資格,深圳市法學會破產法研究會理事,深圳市破產管理人協會個人破產委員會秘書長,深圳律師協會破產清算專業委員會委員,深圳律協遺產管理人入庫律師,深圳市前海國際商事調解中心調解員,中山市國資委外部董事專家庫成員。長期專注于商事法律風險防范、商事爭議解決、企業破產與重組法律服務。聯系電話:18566691717

劉韜律師,現為河南乾元昭義律師事務所律師。華北水利水電大學法學學士,中國政法大學在職研究生,美國注冊管理會計師(CMA)、基金從業資格、上市公司獨立董事資格。對法律具有較深領悟與把握。專業領域:公司法、合同法、物權法、擔保法、證券投資基金法、不良資產處置、私募基金管理人設立及登記備案法律業務、不良資產掛牌交易等。 劉韜律師自2010年至今,先后為河南新民生集團、中國工商銀行河南省分行、平頂山銀行鄭州分行、河南投資集團有限公司、鄭州高新產業投資基金有限公司、光大鄭州國投新產業投資基金合伙企業(有限合伙)、光大徳尚投資管理(深圳)有限公司、河南中智國裕基金管理有限公司、 蘭考縣城市建設投資發展有限公司、鄭東新區富生小額貸款公司等企事業單位提供法律服務,為鄭州科慧科技、河南杰科新材料、河南雄峰科技新三板掛牌、定向發行股票、股權并購等提供法律服務。 為鄭州信大智慧產業創新創業發展基金、鄭州市科技發展投資基金、鄭州澤賦北斗產業發展投資基金、河南農投華晶先進制造產業投資基金、河南高創正禾高新科技成果轉化投資基金、河南省國控互聯網產業創業投資基金設立提供法律服務。辦理過擔保公司、小額貸款公司、村鎮銀行、私募股權投資基金的設立、法律文書、交易結構設計,不良資產處置及訴訟等業務。 近兩年主要從事私募基金管理人及私募基金業務、不良資產處置及訴訟,公司股份制改造、新三板掛牌及股票發行、股權并購項目法律盡職調查、法律評估及法律路徑策劃工作。 專業領域:企事業單位法律顧問、金融機構債權債務糾紛、并購法律業務、私募基金管理人設立登記及基金備案法律業務、新三板法律業務、民商事經濟糾紛等。

作為中國基礎設施及不動產領域信息綜合服務商,睿思堅持以專業視角洞察行業發展趨勢及變革,打造最具公信力和影響力的垂直服務平臺,輸出有態度、有銳度、有價值的優質行業資訊。

大隊長金融,讀懂金融監管。微信號: captain_financial

微信掃描二維碼關注

資產界公眾號

Copyright◎2018 次貝科技(深圳)有限公司 ALL Rights Reserved 備案號:粵ICP備18058689號