經濟機器

經濟機器

更多干貨,請關注資產界研究中心

作者:經濟機器

來源:經濟機器(ID:EconomicMachine)

未來怎么走?先給出觀點,然后慢慢分析:

2)中期跌勢仍未走完;

短期隨時有反彈,主要有兩個依據:

技術反抗。短期趨勢出現嚴重背離,股價遠離20日線,技術上的反抗隨時有可能發生; 政策反抗。5.5%的增長目標下,寬松空間些許打開,MLF“降息”和“降準”隨時可能發生,有可能提前,力度值得期待。

經常看我們公眾號的朋友都知道,我們對今年的A股走勢一直持謹慎態度。

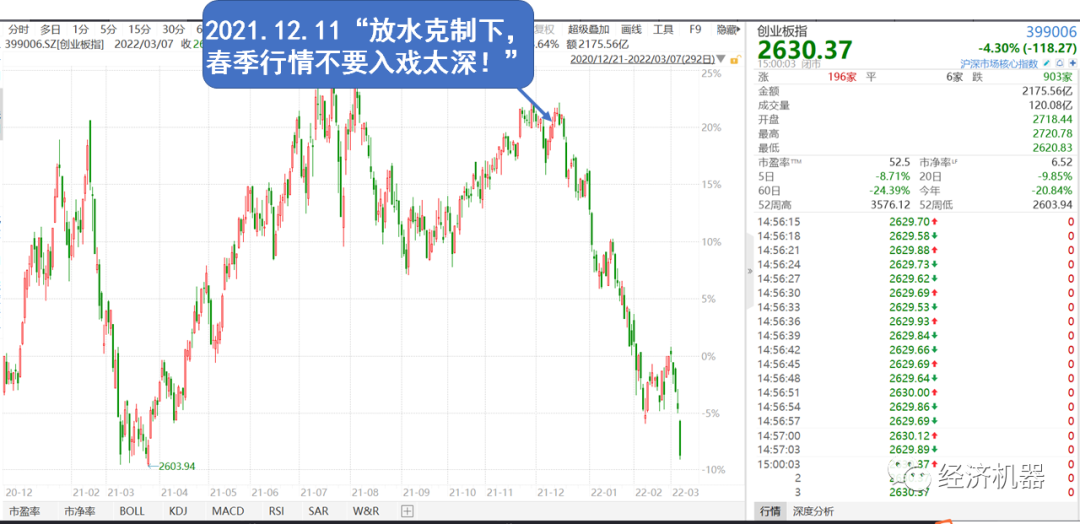

我們在去年12月11日某篇重磅點評中明確指出“放水克制下,春季行情不要入戲太深”。在市場歡呼放水和流動性牛市的時候,我們(以紅字加粗)給出了離場的明確提示(圖1),基本上是市場最為堅定、最具前瞻的研判。

圖1、去年底提示大家獲利離場

1月26日的《十大觀點》中,我們提出,“這些主線相互穿插、疊加,加劇了大類資產價格的波動性,暴風雨或將貫穿今年相當長的一段時間”,“短期內,自上而下經濟下行壓力、自下而上行業調整需求、海外流動性大幅收緊等多因素疊加下,A股調整仍未結束...何時反轉?反轉之前調整力度多大、時間多長?是一個高度開放的問題,取決于宏觀變量(基本面、政策和海外流動性)和內生性調整節奏的動態演進。因此,2018年(全年)級別的調整仍非主流情景,但完全排除是不對的”。

我們年初之所以對中短期走勢保持謹慎,始終對2018年情景再現保持警惕,是因為熊市總是多種因素共振的結果,國內外因素疊加,宏觀與產業因素疊加,高估值與景氣回落疊加,而目前這些不利因素的“共振疊加”與2018年出現了高度相似。主要表現在:

美聯儲大幅加息,流動性收緊

疫情防控政策的反身性。

作為今年最大的黑天鵝,俄烏戰爭將對包括A股在內的全球風險資產造成進一步打擊,2018年大幅下跌的概率進一步上升。具體體現在:

(半導體)等供應鏈破壞,使消費電子、智能汽車等科技硬件供應受限,景氣回落。

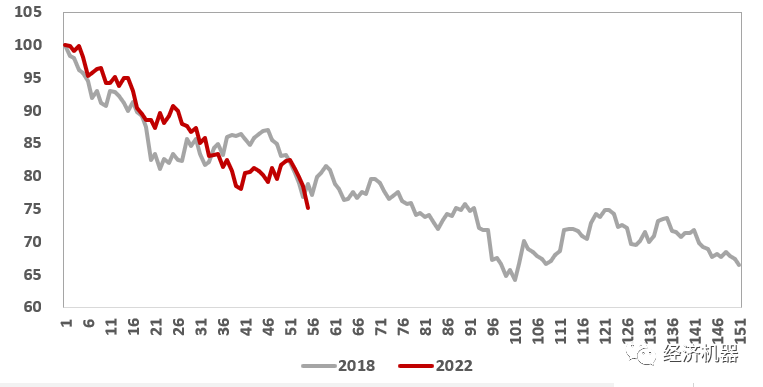

實際上,年初以來這波下跌中,創業板指數下跌速度已經超過了2018年調整期間,且跌幅(25%)已經接近完成2018年跌幅(35%)的70%。滬深300目前跌幅較小,距離2018年調整級別仍有較大距離。

圖2、創業板指:2018vs2022

5.5%的增長目標非常進取,但內外部環境極端復雜情況(地產躺平+財政缺錢+疫情多點頻發+商品暴漲+供應鏈斷裂+人民幣強勢)下,如何實現,目前仍需更多觀察;

產業政策慣性仍在。年初以來,已經出現了美團、長春高新等大白馬護城河被擊穿。目前,消費稅對高端白酒的沖擊仍未落地,其邏輯一旦瓦解,沖擊力將超出想象。

房地產盡管出現邊際改善,但房住不炒下,空間多大?更重要的是,民營地產商倒下的影響仍顯著被低估。

賽道股仍未殺透,抱團資金仍未潰散,長期回報率也不足以吸引“時間的朋友們”進場承擔風險。

海外“滯脹”情景下,美國大幅加息,帶動美股和全球風險資產殺跌。大滯脹下,美股十年牛市終結的概率從來沒有像今天那么高!

當然,我們仍然相信,5.5%的進取目標下,年中的某個時刻,政策迎來一個“二階拐點”,即放松“既要又要”的多重約束,將穩增長作為階段性“壓倒一切”的任務來抓,產業政策、地產政策迎來系統性糾偏。彼時,若俄烏沖突再迎來拐點,且賽道股泡沫去的較為充分,則A股反轉仍然是高度可期的。這也是我們始終不愿把2018年情景作為基礎情景的原因之一。

但是這個時點何時到來?調整幅度多大?存在高度不確定性,調整幅度大概率會超出預期,這也是我們目前仍不倡導急著抄底的原因。

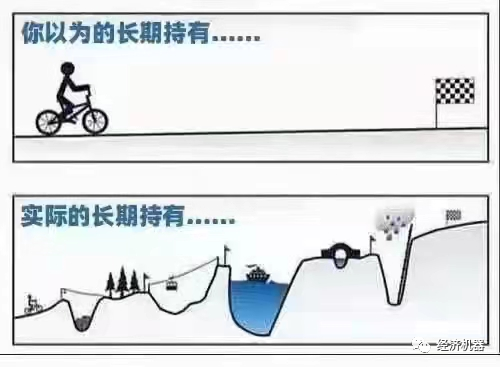

股市,特別是A股一個高度波動的市場,過程中充滿了狂風巨浪,雷霆雨露,投資體驗會非常差。由于波動性遠超人的承受能力,無腦長期持有,九死一生。所以,我們從來不鼓勵大家以價值投資之名追高和死守。但正因為有周期波動,把握住了買賣時點,回報或許超出想象。

長期來看,大跌之后,我們對市場更加樂觀。俄烏沖突使經濟安全、金融安全、能源安全的重要性進一步凸顯,部分板塊邏輯進一步強化。泡沫擠掉之后,清潔能源(光伏、風電)、智能汽車、半導體、AR/VR、國防軍工等高景氣板塊或將迎來十年一遇的最大機會。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“經濟機器”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 那么,現在可以說2018情景再現了嗎?