商業地產與法務

商業地產與法務

更多干貨,請關注資產界研究中心

作者:盧鵬

什么樣的城市,什么樣的土地,適合做什么樣的產品?而土地選定之前需要研究什么?一塊土地,究竟是做五星級酒店還是做公寓?是做奧特萊斯還是做商業街?是做成文旅還是做成特色小鎮?是否能與這座城市相匹配,是否能夠獲得相應的經濟回報?這些問題其實是任何商業地產項目都應嚴重關注的原點。但現實是很多企業,往往是被動獲取土地后被動開發,往往無力思考或研究。所以本文在此向新進入商業地產領域的朋友簡要介紹一下,通常在實踐工作中,我們對商業項目去調研考察時,往往在內核之中考慮的是兩個方向:一個是城市,一個是文化。但在此,我簡要介紹一下關于對城市調研的考察要點。

對目標城市研究分為好幾個方面,如南北地域、氣候分析、城市政策、城市規劃等方面。這任何一個方面都可以獨立成章,但是為了簡化,在此只是泛泛而過。譬如氣候因素的具體表現就是北方城市四季分明,尤其是冬季氣溫較冷,這會導致在項目自身設計時有著供暖系統的設計,進而導致商業的建筑成本增加。而南方城市雨季較長雨水較多,則項目的排水體系如何設計又與北方不同,是否需要在項目外部設置遮雨欄等,以便于引導顧客入場消費。

而政策分析又可以有效判斷出當地政府對于商業地產的看法,譬如城市是以工業或是農業為主,城市未來擴展主導方向或城市對于居民消費的引導,城市規劃方案等。舉個例子,某城市在開發商簽署商業開發協議后又將其門口的交通主干道改為高架橋,從而使得項目展示面大大縮小,街道寬度變大,使得顧客增加了安全成本因素,最終使客流減少,商戶也無法獲得預期利潤,最終導致項目并沒有獲得市場認可。但從內心來說,這種將主干道改變為高架橋的行為,如果是在政府招商引資的前期就故意隱瞞的話,那確實是從內心之中并沒有經營項目的誠意,更是對商業行為的不尊重與不認可。

二、城市人口的研究

人口研究的意義在于有效分析城市中的民族、年齡、出生率、學歷層次、收入比、家庭比、客群等問題。如果能夠有效分析當地人口,就可以精準設計項目。譬如一座城市中高學歷人口較多且出生率較高,那么項目中的文化娛樂、兒童零售、餐飲等項目將來一定能夠獲得不錯的業績,商戶的入住意愿較強。反之如果是一座農業人口城市,收入水平處于中下游,那么在項目設計時試圖以高端奢侈品或潮流快消品商戶作為主力店來設計就是荒唐的。

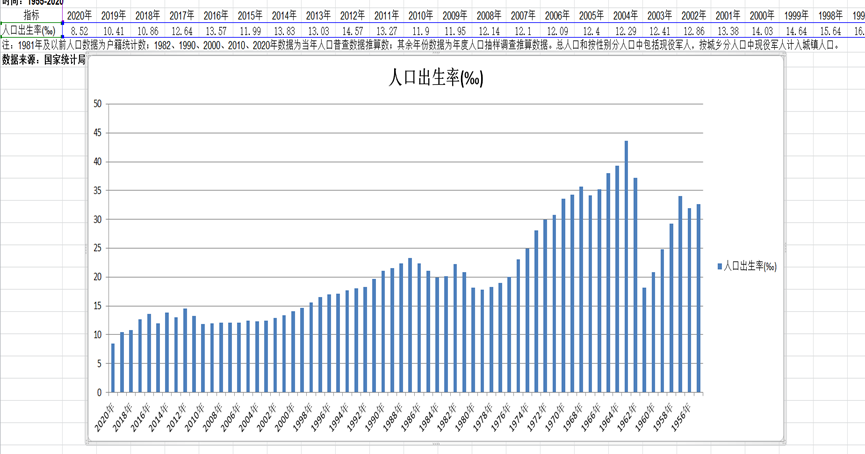

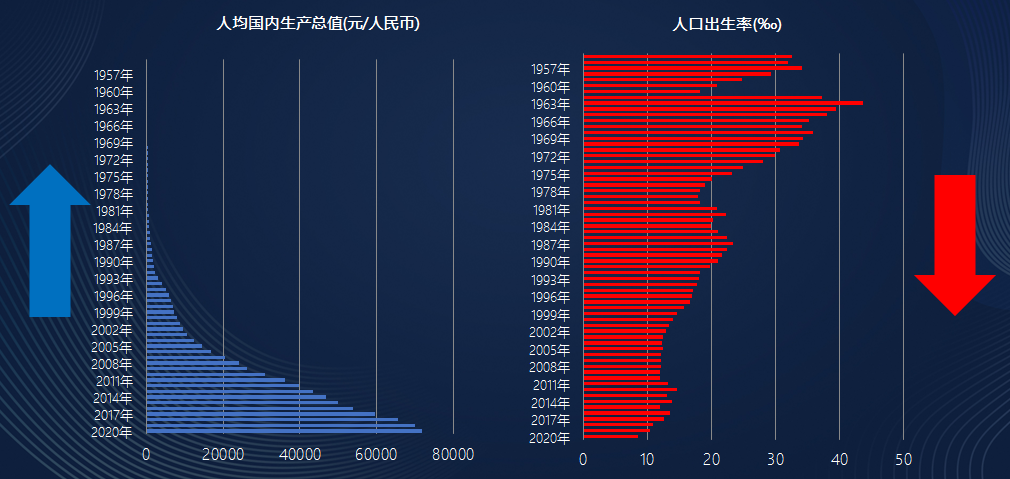

此外對于人口客群的研究問題是我國商業地產中一直比較缺失環節,不去了解目標客群的消費年齡、消費理念和價值觀,無法得知顧客的價值取向問題。譬如我國自1978年我國將計劃生育作為基本國策以來,人口出生率峰值存在于80后群體,在1987年出生率達到峰值的2.3%。80-84年人口出生率均值為2.0%、85-89年為2.2%,而90后人口出生率均值為1.8%、00后為1.2%。同期80后出生人均年消費值是2200元,低于90后的5000元和00后的10000元以及10后的20000元。

95后全面享受高人均GDP和低人口出生率的正剪刀差成長紅利。這代表著90后以及95后所具備與80后完全不同的消費理念和價值觀,衍生到現實中就會發現,美顏、自拍、漢服等等因素會與80后的消費理念不同。經營中有這些因素的商戶更符合消費潮流,這也是這幾年中商業地產中的商戶為何會有眾多的網紅店的原因。同時人口出生率的減少,其實更是對于今后商業項目的經營面積、品類、性價比等因素提出了更高的要求。交際屬性、游玩屬性將大于消費屬性。

所以一定要對人口問題有一個多維度的觀察取值,類似城市人口結構研究、項目客群研究等等問題。如果沒有認識到人口因素的問題,那么無論是商業地產項目或是文旅地產項目,均無法獲得正向的價值認同客群,最終一定會傳導到項目上,使得項目價值無法體現。

三、城市產業研究

產業研究屬于很多開發商并不重視的一個環節。譬如華南某城市,整體的發展策略一直是以工業為主,城市中引入了大量的工業企業。這些企業往往占地面積巨大,有著眾多的廠房和宿舍且交通便利,開車半小時內就可到達市中心區域。很多開發商進入該城市后并沒有去研究城市產業,一昧為消化面積而強行建設5A級寫字樓。最終項目沒有承租人去租賃,銷售也無法獲得市場認可,背后只有銀行的尷尬微笑。

其實站在現在世界經濟的主旋律是產業分工的形態。能源、資源、制造、農業、金融、文旅、科技研發和工業設計,已各自被幾大板塊劃定了邊界,而且會是數百年持續的形態,其它國家毫無染指的機會。目前中國是以制造業為主,現在正在試圖發展科技研發和工業設計和文旅這一塊。制造業基本被東部沿海城市所壟斷,西部城市隨著人口的減少只有越來越沒落。所謂的城市化一定會是東部城市的崛起和富裕的過程,但目前大量的城市都到了工業化的后期,要往高端科研和工業設計這個領域導入,以前關注的是如何培養制造業流水線工人,對于基礎科學沒有任何重視,所以要搞科技研發,就需要大量的科技人才和大學來推動。而為了有效盤活這些人口,就需要靠文旅項目來促進城市的繁榮感和文化感,這就是這幾年來為何幾座大城市拼命搶人和努力開發旅游業的根本因素。這個問題表面看是產業問題,在商業地產應用層面就是要看城市是往什么方向發展,高端人才將加速向東部集中,低端制造業和從業人員,會持續留在西部區域。如果忽視了產業因素,盲目開發、收購項目卻難以為繼。即便后期出售時也會失去想象空間。

四、系統的認知

多數開發商對于競品的認知,僅限于參考其租金、售價、品牌或空間結構。卻沒有認識到競品項目中的缺點問題才是自身項目最應該重視的問題。競品項目有LV,那么自身設計時也按LV級別的應用需求來設計。項目競品有電影院,于是也在頂層設置十四米層高。完全不考慮自身有沒有能力將商戶招徠進來的能力和后期的運營能力。很多開發商說市場項目同質化嚴重,其實自身從設計和定位階段就存在著嚴重的同質化問題。一家商業中存在著區位不合理、設計不規范、經營無章法的毛病,后來進入者也往往陷入此困境。聘請的代理行又為了獲得甲方老板孤芳自賞認可的規劃方案和后期代理權,在前期階段不敢也不肯說出真實的評價。實踐中很多商業地產項目就是沒有對自身有正確的評價和認知,老板只聽愛聽的想聽的,等項目走到最后一刻已經來不及翻身。

對于任何一個商業地產項目,最致命的問題不在于設計環節、不在于運營環節,而是整體城市中對于商業地塊的供應量問題,而這個問題與住宅地產的邏輯完全不同。很多土地拓展人員或商業地產投資者沒有這個認知,以為與住宅地產一樣是只要有供應,不怕沒有消費者來投資或買單。以沈陽為例,從2007年起沈陽市集中商業的新增供應量平均每年以60.13萬平的速度向上增長。截至2018年沈陽集中式商業存量已經近乎900萬平(只是集中式哦,沒有包含其他類型的商業)。而以城市的人口結構及消費能力來看,沈陽商業地產的體量早已超出合理范圍,開業失敗、再開業再失敗,乃至淪落為整體空置的項目比比皆是。再譬如成都的商業地產截至 2018 年底,核心商圈存量規模達 330 萬㎡,整體存量超過 1000 萬㎡。大家一起相互搶有限的品牌,相互比拼裝補、比拼租金、比拼免租期,誰都吃不飽,誰都活不好。當然供應量也是有積極影響的,在具體商圈上會存在客流聚合,落位互補的情形,促使商圈增長。

六、商圈

商業地產比拼的是項目地段,更是對于一座城市中商圈價值的認定。可商圈也分為很多種,比如增量商圈、穩定商圈、塌陷商圈等等形態。譬如在增量商圈類型中獲得了一座商業地產項目,就無懼項目自身的形態、設計、類型和定位問題。基本上只要是有產品就能使得商戶獲得回報。而在持續性商圈中,就需要比拼項目的空間、調性、品牌、租金等各種因素。若是塌陷商圈,那么就存在著惡性競爭,持續衰退的情況,當然塌陷商圈的成因比較復雜,比如交通改道、城市規劃、環境整治等都有可能促成。這對于在前期拓展或投資過程中的決策有著重大影響的因素,往往沒有被重視。以電影院為例,目前國內一線城市成熟商圈已趨于飽和狀態,這是由于商圈內消費客流總數有限,商業項目卻在不停增長。一座綜合體就有一家影院,十座就有可能有十家,持續性商圈內的消費客流總量卻還是固定不變,假如在此類型商圈內再多出現數家影院,勢必導致商戶盈收下滑甚至血本無歸的情形存在,因為商業供應超過了總客流的臨界值。

七、租金覆蓋率

租金覆蓋率是投資回報率屬于計算層面的細化研究。數據不會騙人的前提是客觀環境不變,而數據是商業地產在投資與回報測算時的空間環境靜態精細測算,是建立在上述條件的認知基礎之上,不應過分迷信與依靠,因為人會騙人。

忽視了前述環境的調研,一切數據不過是憑空臆測和盲目推導。市場上的存量商業都是經過了前期測算和推導,但是為什

后期卻存在開業不成功或運營失敗的情形?不是數據靠不住,而是調研拓展方法存在著重大紕漏。

所以,任何商業地產項目,在經營前期都需要謹慎細致定位和研究,切不可拍腦袋決策、拍胸脯保證。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“商業地產與法務”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 商業項目前期研究目標要點