小債看市

小債看市

更多干貨,請關注資產界研究中心

作者:小債看市

來源:小債看市(ID:little-bond)

華夏幸福遇到流動性危機后,同為環京房企的榮盛發展經營狀況備受矚目。

對外擔保規模大

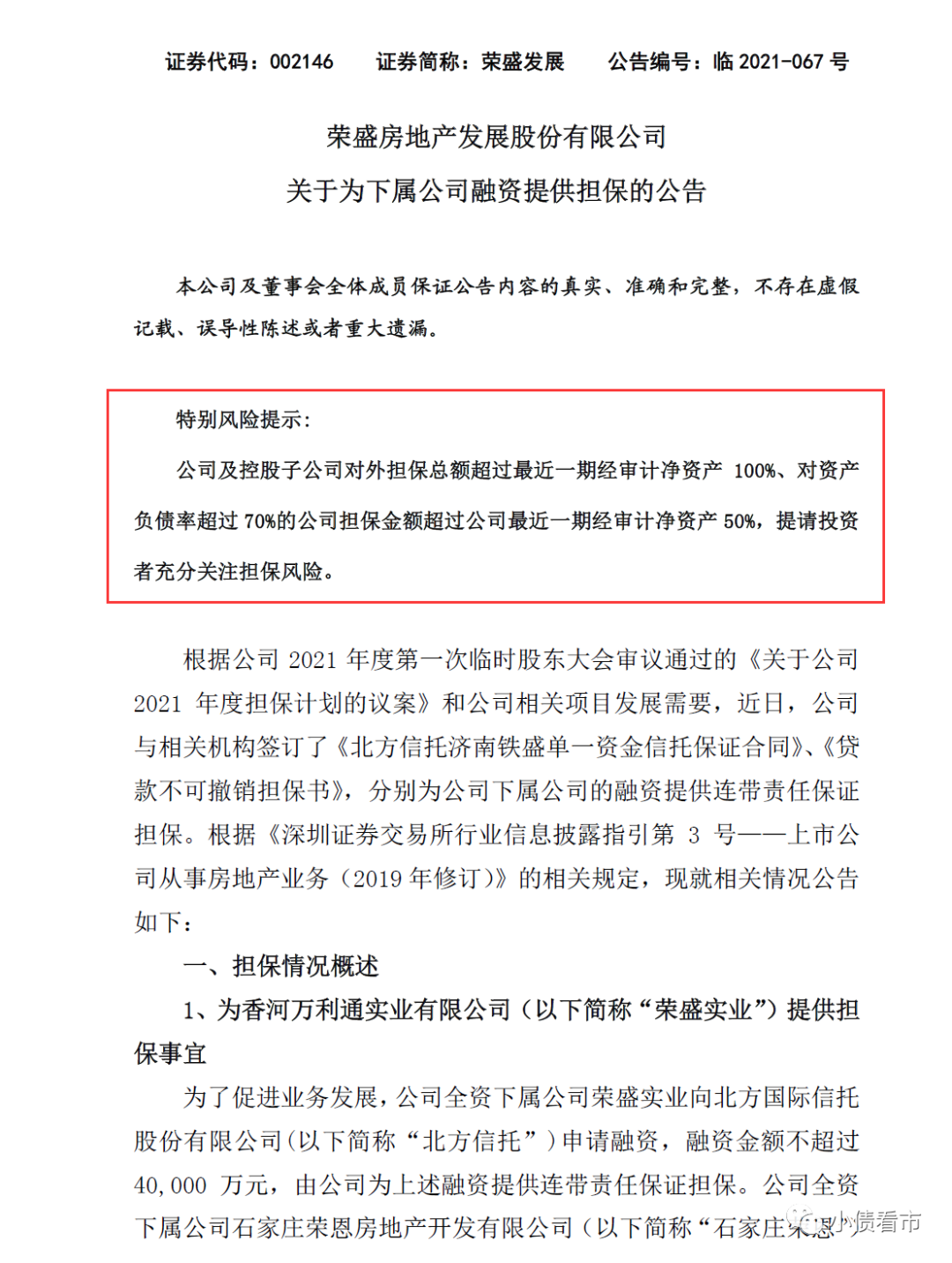

6月8日,榮盛發展(002146.SZ)公告稱,為下屬公司融資提供擔保,涉及擔保金額12.55億元。

為下屬公司融資提供擔保公告

公告顯示,截至公告披露日,榮盛發展實際擔保總額為654.57億元(不含本次),占其最近一期經審計凈資產的141.25%。

值得注意的是,公告中特別風險提示稱,榮盛發展及控股子公司對外擔保總額超過其凈資產100%、對資產負債率超過70%的公司擔保金額超過凈資產50%,提請投資者充分關注擔保風險。

《小債看市》統計,目前榮盛發展存續8只債券,存續規模46.6億元,集中兌付期主要在2023年,短期償債壓力不大。

據最新評級報告,榮盛發展主體和相關債項信用等級均為AAA,評級展望“穩定”。

存續境內債券到期分布

在離岸債券方面,目前榮盛發展存續3只美元債,存續規模10.5億美元,均將于一年內到期,美元債集中兌付壓力較大。

據悉,榮盛發展已為今年7月到期的2.5億美元優先票據安排好資金,其亦考慮在合適的市場窗口發行新債以“借新還舊”。

存續美元債情況

對于明年到期的兩筆美元債,榮盛發展管理層在近期舉辦的會議中表示對于2022年4月到期的5億美金美元債,已向發改委申請新的發行額度,預計不久后可收到審核通過通知。

近日,惠譽確認榮盛發展長期外幣發行人違約評級為“BB-”,展望“穩定”,并確認其高級無抵押評級為“BB-”。

800億有息負債

據官網介紹,榮盛發展成立于1996年,2007年登陸深圳證券交易所,成為河北省首家通過IPO上市的房地產企業。

目前,榮盛發展已基本形成以房地產開發為主業,貫穿康旅、產業園、設計、實業、酒店、物業、商管、房地產金融等業務為一體的全方位、綜合性的全產業鏈條,并成長為全國性知名大型多產業集團公司。

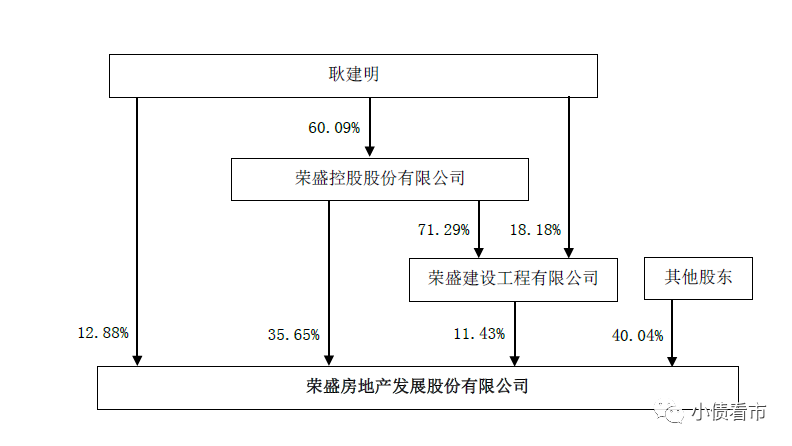

從股權結構看,榮盛發展控股股東為榮盛控股,直接持股比例為35.65%,公司實際控制人為耿建明。

股權結構圖

2020年,榮盛發展實現全口徑合約銷售金額1270.97億元,同比增長10.18%,低于百強房企平均12.4%的銷售業績增速。

據克而瑞數據,2020年榮盛發展以1249.8億操盤金額位居房企第22位;以1179萬平方米操盤面積居第18位。

克而瑞2020年房企排名

土儲方面,2020年榮盛發展新增土地儲備建筑面積714.6萬平方米,同比減少近三成;購地金額為281.61億元,投資節奏明顯放緩。

截至2020年末,榮盛發展土地儲備建筑面積為3835.98萬平方米,其中分布最多的是河北省,總面積占比達四成。

2020年,榮盛發展實現竣工695.80萬平方米,結轉項目面積600.81萬平方米,同比下降8.98%;結算收入620.76億元,同比下降2.1%。

由于竣工結轉速度放緩,疊加環京區域調控影響,去年榮盛發展的經營狀況并不理想。

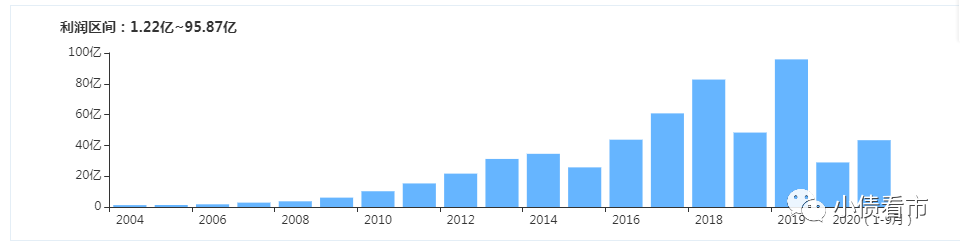

2020年,榮盛發展實現營收715.11億元,同比微增0.85%;實現歸母凈利潤75.01億元,同比下降17.75%。

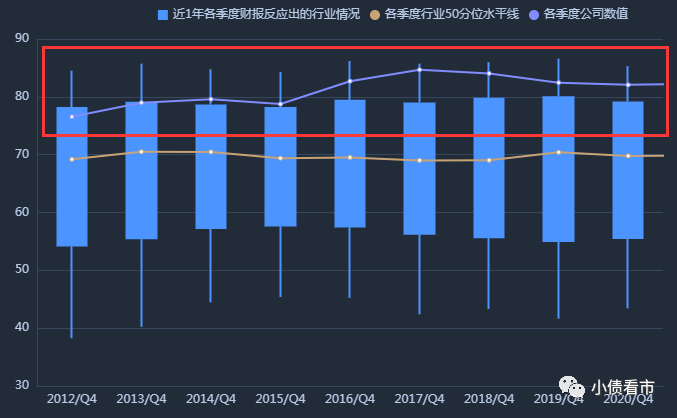

可以看出,自2018年以來榮盛發展營收增速持續放緩,盈利能力近五年來首次下滑。

盈利能力

除此之外,榮盛發展的毛利率和經營獲現能力也在持續惡化。

2020年,榮盛發展綜合毛利率為27.82%,同比下降2.26個百分點,較2018年下降3.64個百分點。

2018年-2020年,榮盛發展經營性現金流凈額分別為175.12億元、21.2億元、13.67億元,今年一季度已跌至-50.07億元,經營獲現能力持續惡化。

毛利率水平

截至今年一季末,榮盛發展總資產為2943.04億元,總負債2388.72億元,凈資產554.32億元,資產負債率81.17%。

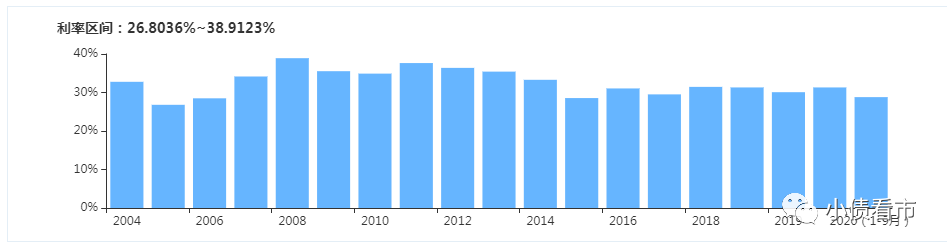

2016年以來,榮盛發展財務杠桿水平上升較快,明顯高于行業平均水平,存在一定杠桿風險。

財務杠桿水平

從房企融資新規“三道紅線”看,截至2020年末榮盛發展剔除預收賬款后的資產負債率為73.78%,凈負債率80.18%,現金短債比為1.23,踩中一道紅線,歸屬“黃檔”房企。

《小債看市》分析債務結構發現,榮盛發展主要以流動負債為主,占總債務的80%。

截至今年一季末,榮盛發展流動負債有1918.19億元,主要為其他應付款,其一年內到期的短期債務有225.83億元。

相較于短債規模,榮盛發展流動性尚可,其賬上貨幣資金有263.87億元,除去受限資金后可以覆蓋短債,短期償債風險不大。

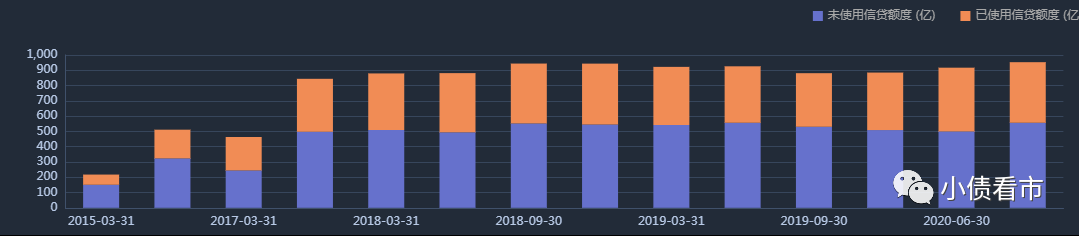

在備用資金方面,截至2020年9月末,榮盛發展銀行授信有952.8億元,未使用授信額度有556.46億元,可見其財務彈性較好。

銀行授信情況

在負債方面,榮盛發展還有470.53億非流動負債,主要為長期借款,其長期有息負債合計453.55億元。

整體來看,榮盛發展剛性債務有819.49億元,主要以長期有息負債為主,帶息債務比為34%。

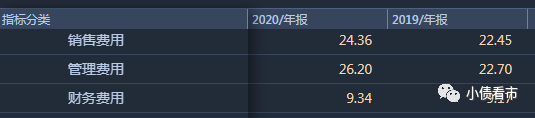

有息負債高企,榮盛發展融資成本上升,2019和2020年其財務費用支出均超9億元,另外銷售費用和管理費用也逐年增長,期間費用對公司利潤形成嚴重侵蝕。

期間費用高企

從償債資金來源看,榮盛發展償債主要包括盈利、經營性現金流、債務收入以及可變現資產。

盈利和經營性現金流下滑壓力下,榮盛發展主要依賴于外部融資,作為上市公司其融資渠道多元,除了發債和借款,還通過股權、信托以及股權質押等方式融資,但融資成本較高。

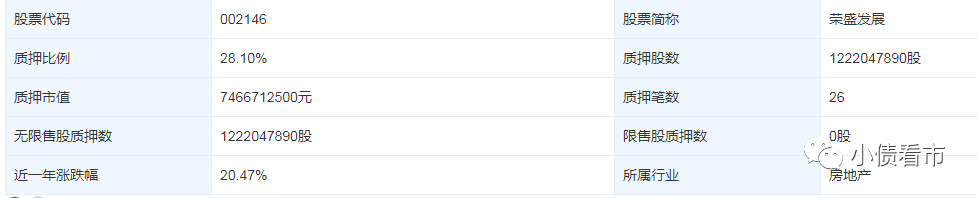

截至今年4月末,控股股東榮盛控股已質押9.11億榮盛發展股權,占其所持股份的58.77%,榮盛建設股權質押率為62.83%。

可見,榮盛發展?主要股東質押公司股份比例較高,若股價下行可能面臨被平倉風險。

股權質押比例

在資產質量方面,截至今年一季末,榮盛發展其他應收款項已超300億,主要為土地保證金等政府部門保證金及合作方經營往來款,其他應收款項賬齡分布較長,對資產流動性造成一定影響。

另外,榮盛發展受限資產規模較大,截至2020年末該指標為635.6億,是凈資產的1.2倍,其中主要為用于融資抵質押的受限存貨。

總得來看,2020年榮盛發展盈利和經營獲現能力下滑,對債務和利息保障下降;有息負債高企,財務費用增長較快,存在一定短期償債壓力和融資成本上升壓力;受限資產規模較大,影響資產流動性。

“河北王”

早年,耿建明在部隊當了3年基建工程兵后,考取了華北航天工業學院,進修建筑技術經濟管理專業,1986年畢業后被分配到廊坊市一建公司。

在廊坊一建公司,耿建明從一名普通的職工做起,后升為一建公司副處長、處長,并于1991年考入天津大學工程造價專業。

1996年,在外人看來仕途一帆風順的耿建明,卻毅然拋下金飯碗辭職下海,他懷揣僅有的5000元錢,又從朋友那里借到5000元,成立了榮盛建筑安裝公司。

憑著過硬的專業能力,榮盛很快就在業內混得風生水起。

當建筑業正如火如荼時,耿建明覺察到建筑市場已經趨向飽和,而市民對高品質住宅需求才是巨大的市場潛力,于是轉而進軍房地產。

1999年,耿建明把進軍地產業的第一枚棋子布在了南京,憑借工程起家積累的設計、施工、造價等優勢,榮盛第一個住宅項目 “方州花園”一經推出很快就賣光了,就此賺到了地產業的第一桶金。

榮盛首個住宅項目 “方州花園”

南京項目成功后,榮盛承接了廊坊市的一個破舊小區的重造,耿建明把在南京的經驗吸取過來,創造了當年100%銷售的輝煌,這也為榮盛后來的發展打下堅固的基礎。

2002年,耿建明在廊坊設立了榮盛控股,開發阿爾卡迪亞等樓盤,迅速成為以品質地產為特征的本土地產勁旅。

在策略上,榮盛選擇避開與一線城市的實力雄厚的國企、外企的正面較量,以超出當地消費者預期的比較優勢,在三線城市扎根,隨后進軍同級別滄州、徐州等市場,開始全國布局。

2007年8月,耿建明帶領榮盛發展在深交所掛牌上市,成為河北省首家通過IPO上市的房地產企業。

2008年,全球金融危機后的4萬億救市資金,帶來中國房地產市場規模和價格的井噴,也讓身在其中的耿建明賺得缽滿盆滿。

隨后十年,榮盛以開發并形成府邸、盛景、錦繡及花語等多種風格樓盤系列。

2017年前后,隨著環京限購政策不斷加碼,榮盛發展開啟全國化擴張戰略,試圖通過區域均衡布局實現對沖籃子過于集中的影響。

2019年,榮盛發展全年營收突破千億,踏入“千億俱樂部”。華夏幸福遇到流動性危機后,同為環京房企的榮盛發展經營狀況備受矚目。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!