中證鵬元評級

中證鵬元評級

更多干貨,請關注資產界研究中心

作者:張琦

來源:中證鵬元評級(ID:cspengyuan)

政策觀察:

1)北京金融街論壇上,監管層提到要堅決從源頭上遏制過度發債融資、防止高杠桿過度融資、要穩妥處置債券市場違約風險,區分一般公司債與城投債等內容。

2)發改委:軌道交通開通運營三年客流不達標的以及紅色區域將不能上報新一輪軌交規劃;推進體育公園建設。

3)廣州、上海啟動全域無隱性債務試點工作。

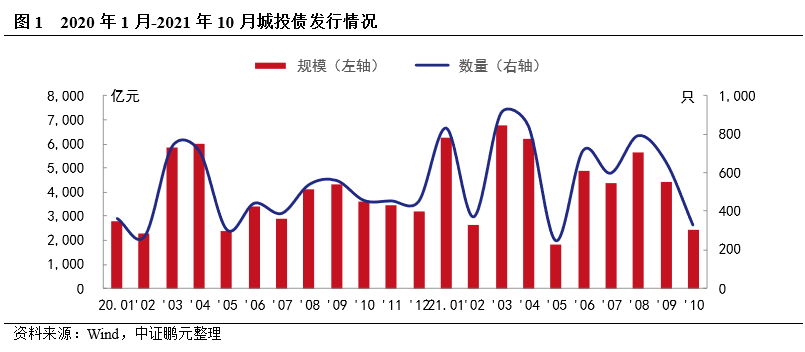

10月份城投債發行規模環比大幅下降。10月份,各品種城投債共發行327只,發行規模2,435.81億元,發行數量和規模同比分別下降28%和33%,環比分別下降50%和45%;其中,交易所、銀行間市場、企業債城投債券發行規模環比分別下降65%、25%、81%;10月份,城投債凈償還64.93億元,為今年第二次月度呈現凈償還。

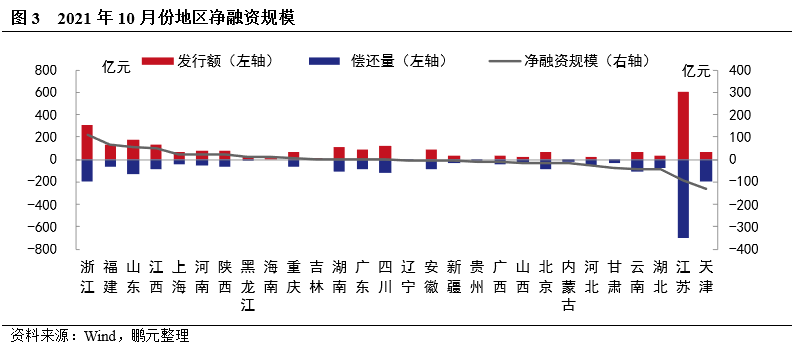

10月份浙江、福建凈融資規模較大,凈償還的省份增加。10月份,浙江、福建凈融資規模分別為111.16億元、66.10億元,位居前兩位;凈償還城市較上月增加5個至15個,天津凈償還130.78 億元、江蘇凈償還93.07 億元,湖北、云南、甘肅的凈償還規模在30-50億元。

主體評級中樞上升,AAA級主體占比上升較大。10月份城投債主體評級AA+級及以上級別合計占比73.7%,較上月上升11.0個百分點,其中AAA級主體占比較上月上升6.7個百分點。

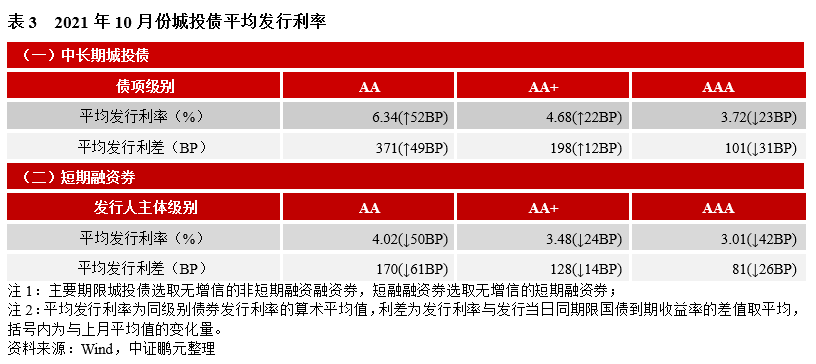

發行利率中樞下行,利差分化。10月份,長期限無增信AA級、AA+級、AAA級城投債平均發行利率較上月分別上行52BP、上行22BP、下行23BP,利差分別擴大49BP、擴大12BP、收窄31BP;從平臺行政等級來看,區縣級、地市級、省級平臺的平均利差均收窄,分別為182 BP、206 BP、133 BP。

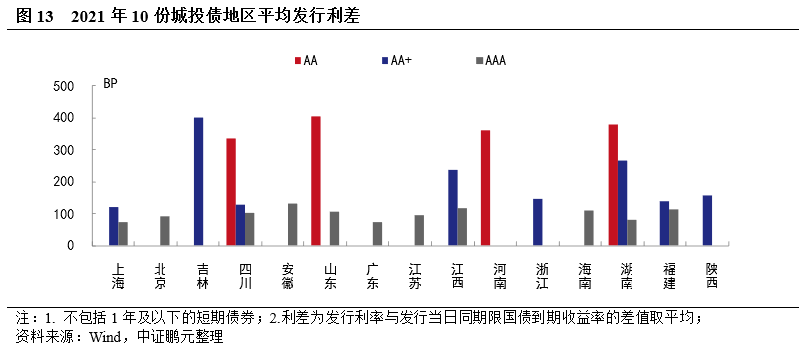

10月吉林AA+級、山東AA級平臺發行利差在400BP以上。10月份,吉林AA+級城投平臺平均發行利差401BP;山東AA級平均發行利差406BP;四川、河南以及湖南的AA級平臺平均發行利差也在300BP以上。

一、2021年10月城投政策觀察

10月20日-22日在北京舉行的2021年金融街論壇上,易會滿主席的演講中提到“要堅決從源頭上遏制過度發債融資”、“防止高杠桿過度融資”,“要穩妥處置債券市場違約風險,區分增量與存量,區分一般公司債與城投債,區分短期流動性困難與持續經營能力喪失,分類采取措施、精準拆彈,突出重點、抓早抓實,切實維護債券市場平穩運行”,“進一步健全市場化法治化違約處置機制” 等內容。堅決遏制過度融資,這意味高杠桿企業融資難度進一步上升,尤其是高杠桿城投發債或進一步收緊。對于城投債務風險,監管層持謹慎態度,仍是底線思維。

10月27日,據《中國經營報》消息,軌道交通開通運營三年客流不達標的,將不能上報新一輪軌交規劃。據消息稱,發改委對規劃期內項目政府出資規模、以及低運量軌道交通項目建設期總投資中財政資金占比均進行了限制,同時還規定市本級隱性債務風險等級處于紅色區域的,或軌道交通剩余負債占當年市區一般公共預算收入比例超過300%的,暫停受理新一輪建設規劃或新增投資的規劃調整。包括大、中、低運量在內的所有城市軌道交通項目的審批門檻進一步提高,城投軌交債規模也將收縮。

10月29日,發改委、體育總局等部門聯合發布《關于推進體育公園建設的指導意見》,提出到2025年,全國新建或改擴建1000個左右體育公園等內容。在基礎上設施領域,體育設施投資建設需求或有較大增長。

10月,廣東和上海先后啟動全域無隱性債務試點工作,試點過程中的債務化解和處置經驗將為其它地區提供解決隱性債務的經驗和范例,也是未來化解隱債的主要方式。預計未來財政較好、債務適中的地區將陸續跟進開展“全域無隱性債務”試點,并逐漸推向至全國范圍。

二、2021年10月份城投債發行情況

1.10月份城投債發行規模大幅下降

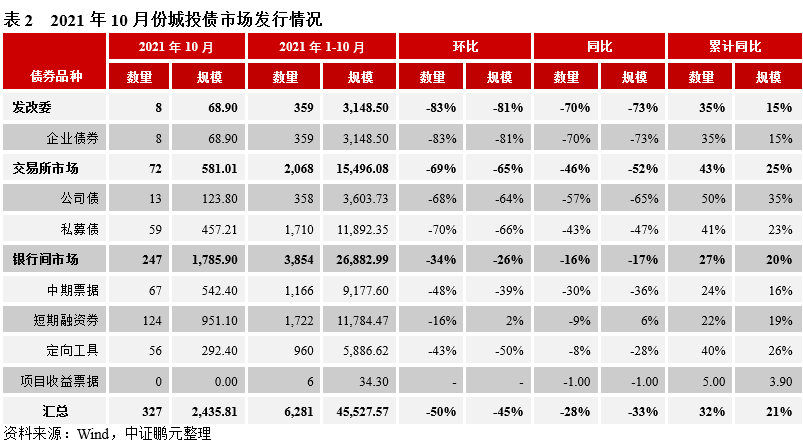

2021年10月份,各品種城投債共發行327只,發行規模2,435.81億元,發行數量同比下降28%、發行規模同比下降33%,環比分別下降50%和45%。綜合1-10月份,各品種城投債共發行6,281只,發行規模4.55萬億元,累計同比分別增長32%和21%。

10月20日-22日在北京舉行的2021年金融街論壇上,易會滿主席的演講中提到“要堅決從源頭上遏制過度發債融資”、“防止高杠桿過度融資”,“要穩妥處置債券市場違約風險,區分增量與存量,區分一般公司債與城投債,區分短期流動性困難與持續經營能力喪失,分類采取措施、精準拆彈,突出重點、抓早抓實,切實維護債券市場平穩運行”,“進一步健全市場化法治化違約處置機制” 等內容。堅決遏制過度融資,這意味高杠桿企業融資難度進一步上升,尤其是高杠桿城投發債或進一步收緊。對于城投債務風險,監管層持謹慎態度,仍是底線思維。

10月27日,據《中國經營報》消息,軌道交通開通運營三年客流不達標的,將不能上報新一輪軌交規劃。據消息稱,發改委對規劃期內項目政府出資規模、以及低運量軌道交通項目建設期總投資中財政資金占比均進行了限制,同時還規定市本級隱性債務風險等級處于紅色區域的,或軌道交通剩余負債占當年市區一般公共預算收入比例超過300%的,暫停受理新一輪建設規劃或新增投資的規劃調整。包括大、中、低運量在內的所有城市軌道交通項目的審批門檻進一步提高,城投軌交債規模也將收縮。

10月29日,發改委、體育總局等部門聯合發布《關于推進體育公園建設的指導意見》,提出到2025年,全國新建或改擴建1000個左右體育公園等內容。在基礎上設施領域,體育設施投資建設需求或有較大增長。

10月,廣東和上海先后啟動全域無隱性債務試點工作,試點過程中的債務化解和處置經驗將為其它地區提供解決隱性債務的經驗和范例,也是未來化解隱債的主要方式。預計未來財政較好、債務適中的地區將陸續跟進開展“全域無隱性債務”試點,并逐漸推向至全國范圍。

從主要債券品種來看,10月份各個城投債券品種僅短期融資券發行規模增長,其他品種發行規模均大幅下降,以交易所債券和企業債下降幅度最大。交易所方面,一般公司債品種發行13只、發行規模123.80億元,環比分別下降68%和64%;私募債品種發行59只、發行規模457.21億元,環比分別下降70%和66%。銀行間市場方面,短期融資券品種發行124只、發行規模951.10億元,環比分別下降16%和增長2%;中期票據品種發行67 只,發行規模542.40 億元,環比下降48%和39%;定向工具品種發行56 只、發行規模292.40 億元,環比分別下降43%和50%。企業債發行8只,發行規模68.90億元的,環比分別下降83%和81%。10月份,交易所、銀行間市場、企業債城投債券發行規模分別環比下降65%、25%、81%;綜合1-10月份,交易所、銀行間市場、企業債城投債券發行規模同比分別增長25%、20%和15%。

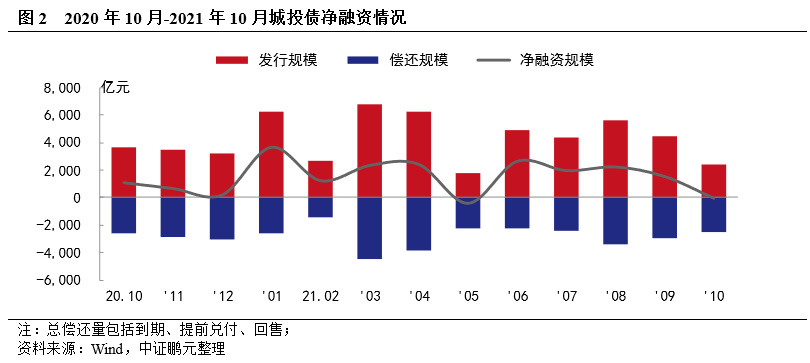

10月份,城投債償還債券規模2,500.74億元,凈償還64.93億元,為今年第二次月度呈現凈償還。10月份,推遲或取消發行的城投債共3只,原計劃發行規模8.1億元,具體為四川宜賓、山東鄒城、江蘇太倉。綜合1-10月份情況來看,城投債累計凈融資規模17,357.67億元,同比增長9%。在城投信用緊縮環境下,監管層多次強調要遏制過度發債融資、嚴禁地方政府以企業債務形式增加隱性債務,政策主要以保持城投平臺的流動性合理充裕、守住不發生系統性風險為主。從資金用途上,新發行城投債基本用于借新還舊,城投新增債務擴張被嚴格限制,未來城投債凈融資規模增量有限。

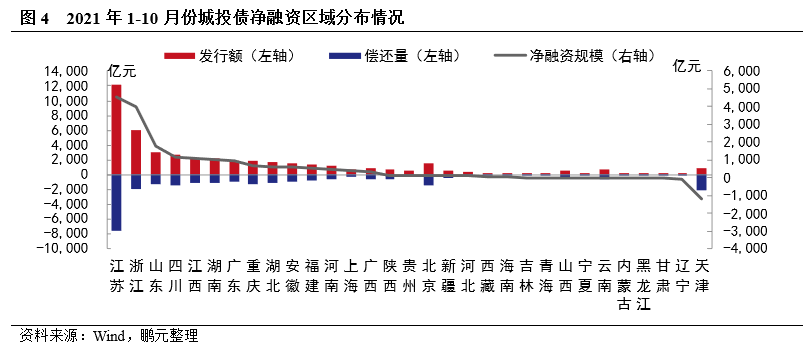

2. 10月份以浙江、福建凈融資規模較大,凈償還的省份增加

10月份,全國13個省份的城投債為凈融資,15個省份為凈償還。浙江和福建是凈融資規模較大的兩個省份,浙江發行307.70億元、凈融資111.16 億元,福建發行133.00 億元、凈融資66.10億元;山東和江西的凈融資規模也相對較大,分別為54.57 億元、49.89 億元。10月份,凈償還省份數量較上月增加5個。從凈償還規模上來看,天津凈償還130.78 億元、江蘇凈償還93.07 億元、湖北凈償還42.70 億元、云南凈償還41.70 億元、甘肅凈償還36億元,分別位于前五位。

綜合1-10月份的情況來看,24個省份表現為凈融資,7個省份表現為凈償還。凈融資規模最大的幾個省份,江蘇發行1.21萬億元,凈融資規模4,527.87 億元排名第一,浙江發行5,944.19 億元,凈融資規模3,970.50 億元排名第二,山東發行規模3,056.50 億元,凈融資規模也達到1,808.46 億元排名第三;四川和和江西分別以凈融資1,186.01億元、1,063.52億元位居第四、第五。1-10月份凈償還省份中,仍是天津的凈償還規模最大,為1,206.65億元。除天津以外,遼寧累計凈償還100.63億元,相對高于其他省份。

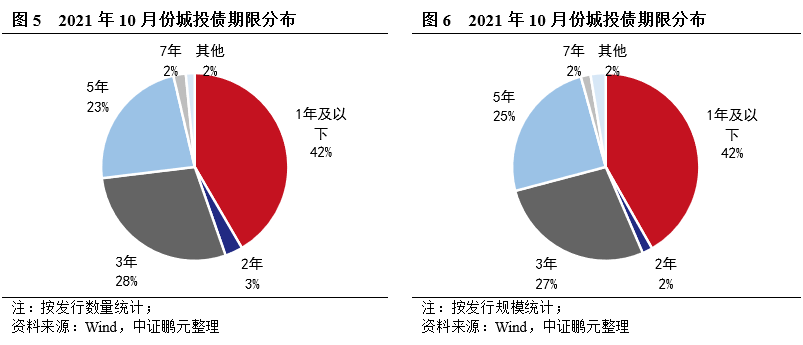

3. 10月份城投債券1年期及以下短期限品種占比提升

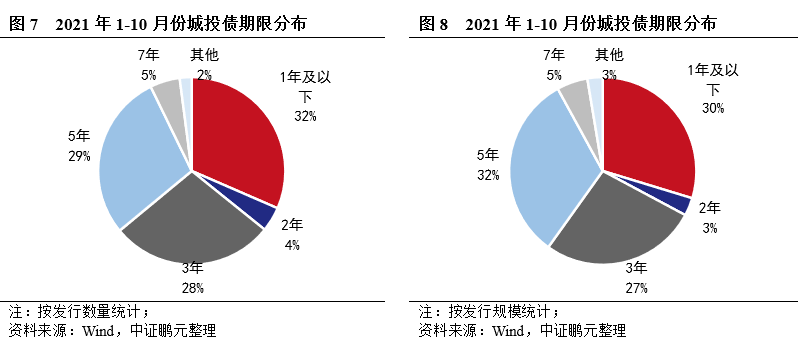

10月份,城投債平均發行年限2.70 年。由于中長期債券品種下降幅度較快,平均發行年限較上月縮短0.76年。期限品種仍以一年期以內短期債券、3年期及5年期為主。就發行數量來看,10月份發行的城投債中,一年期以內的短期品種發行136只,占比42%,3年期品種發行93只,占比28%,5年期品種發行76只,占比23%;就發行規模來看,一年期以內短期品種、3年期、5年期城投品種的發行規模分別為1,017.20 億元、666.71 億元、604.50 億元,占比分別為42%、27%、25%。綜合1-10月的發行情況,一年期以內、3年期和5年期的城投債發行數量占比分別為32%、28%、29%,發行規模占比分別為30%、27%、32%。

4.10月份城投主體評級中樞上升,AAA級主體上升較大

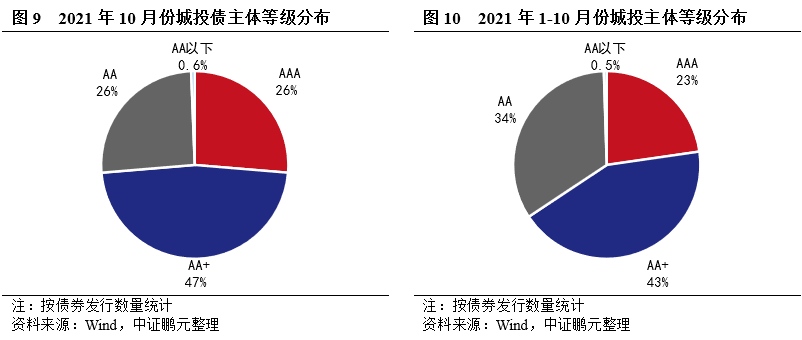

2021年10月份,城投債發行人AA+級以上級別合計占比達到73.7%,較上月上升11.0個百分點。具體看,AAA主體發債85 只,占比26%,較上月上升6.7個百分點;AA+主體發債153 只,占比47%,較上月上升4.3個百分點;AA主體發債83 只,占比26%,較上月下降11.1個百分點;10月份,仍有2只AA-級主體發行債券,占比0.6%。綜合1-10月的發行情況,AA+級別以上主體的合計占比65.7%,較1-9月上升0.5個百分點。

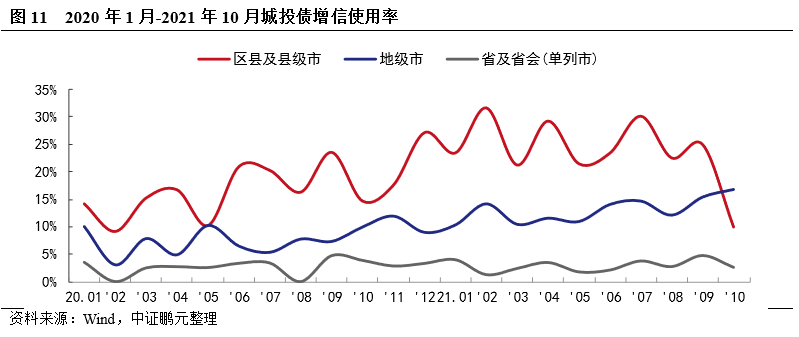

5. 10月城投債增信使用率環比提高

2021年10月份,城投債總體增信使用率為11.0%,較上月下降5.13個百分點。從行政級別上來看,區縣級平臺、地級市平臺和省級平臺的增信使用率分別為10.0%、16.8%、2.6%,較上月分別下降14.9個百分點、上升1.4個百分點和下降2.2個百分點。因區縣級平臺發行難度上升,該級發債主體的大幅下使增信使用率也隨之下降,而地級市平臺的增信使用率仍保持上升趨勢,市場對城投的風險偏好降低。

6. 10月份城投債發行利率中樞下行,利差分化

2021年10月份,無增信城投債的最高發行利率為7.80%,較上月低20BP,最低利率2.36%,較上月高16BP,發行利率區間收窄。分級別來看,長期限無增信AA級、AA+級、AAA級城投債平均發行利率較上月分別上行52BP、上行22BP、下行23BP;短期限品種的無增信AA級、AA+級、AAA級城投債平均發行利率較上月分別下行50BP、24BP、42BP。發行利差方面,長期限無增信AA級、AA+級、AAA級城投債分別較上月分別擴大49BP、擴大12BP、收窄31BP,短期限無增信AA級、AA+級、AAA級城投債分別上月收窄61BP、14BP、26BP。

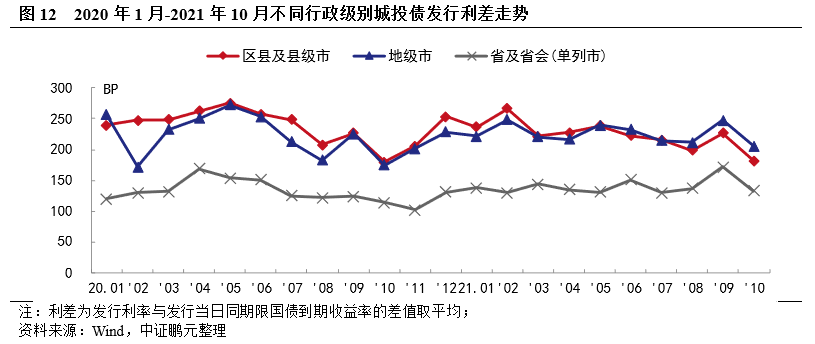

從各級別城投平臺平均發行利差來看,2021年10月份發行利差均下行。區縣級、地市級、省級平臺的平均利差分別為182 BP、206 BP、133 BP。由于發債主體整體資質上升以及債券期限縮短等因素,各級平臺的發行利差均下降。整體來看,近期城投債利差水平基本維持穩定,未來利差仍將圍繞中樞波動。

就地區發行利差來看,2021年10月份,發行利差相對較高的省份:吉林AA+級城投平臺平均發行利差401BP;山東AA級平均發行利差406BP;四川AA級城投平臺平均發行利差334BP,河南AA級城投平臺平均發行利差達362BP;湖南AA級城投平臺平均發行利差達390BP。

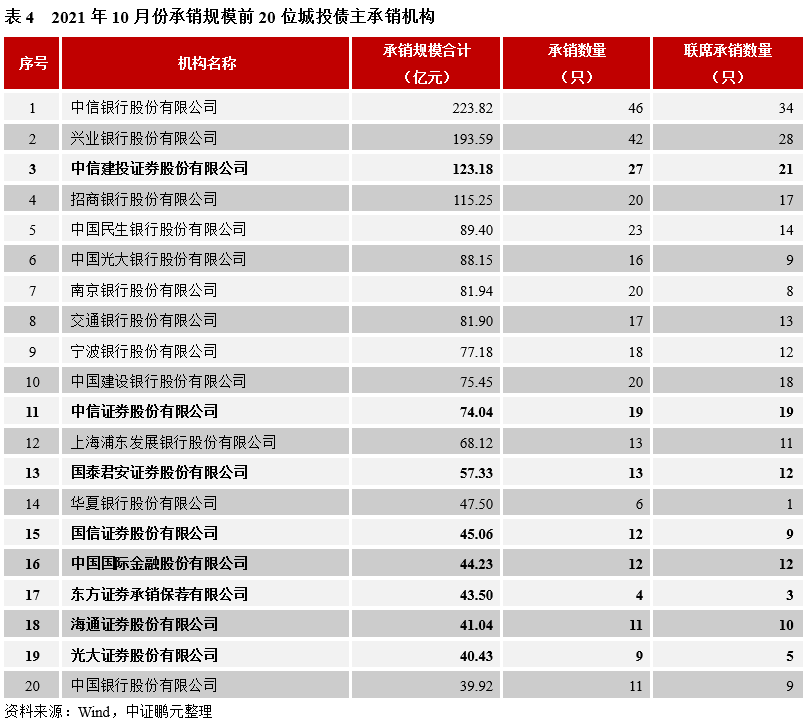

7. 10月城投債承銷機構較上月減少

2021年10月份,共有90家機構參與了城投債的承銷工作,其中券商56家,銀行機構34家。就承銷規模而言,中信銀行以223.82 億元的承銷規模位居第一,位居首位;興業銀行以193.59億元的承銷規模位居第二,中信證券、招商銀行、民生銀行的承銷規模分別位于第三至五位。就券商機構而言,券商機構合計承銷918.03億元,占總發行額的38%,以中信建投、中信證券、國泰君安的承銷規模較大,分別位于第3、11、13位。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 2021年10月城投債發行統計分析報告