丁祖昱評樓市

丁祖昱評樓市

更多干貨,請關注資產界研究中心

作者:克而瑞研究中心

來源:丁祖昱評樓市(ID:dzypls)“

房企融資逐步回暖的情況下,房地產企業的風險化解工作也迎來新的政策指導。

12月20日,據媒體報道,近日央行與銀保監會聯合出臺通知,鼓勵銀行業金融機構做好重點房地產企業風險處置項目并購的金融支持和服務。在此之前,證監會曾公開表態,支持優質房地產企業發行債券,資金可用于出險企業項目的兼并收購。

值得注意的是,大型優質房企已于近期啟動相關債券發行工作。比如,招商蛇口等企業計劃近期在中國銀行間市場交易商協會注冊發行并購票據,募集資金用于房地產項目的兼并收購。

優質房企的募集資金用途拓展至房地產項目的兼并收購,無疑將刺激行業兼并收購事件不斷增多,未來行業優勝劣汰格局將進一步加劇。

01 并購融資或重塑行業格局

近期,“一行兩會”不斷發聲,促進房地產業健康發展和良性循環。

2021年12月初,銀保監會表示,將在落實房地產金融審慎管理的前提下,指導銀行保險機構做好對房地產和建筑業的金融服務;其中提及,現階段要根據各地不同情況,合理發放房地產開發貸款、并購貸款。

此外,證監會也有消息傳出,將支持優質房地產企業發行債券,資金可用于出險企業項目的兼并收購。

12月10日,交易商協會舉行房地產企業代表座談會上表示,將重點支持符合房地產調控政策的企業注冊發行中長期限的債務融資工具,募集資金優先用于補充已售在建項目的資金缺口、以及用于房地產項目或資產的股權收購,支持保交樓、保民生、保穩定,積極滿足房地產合理融資需求,促進房地產業健康發展和良性循環。

近日,招商蛇口等企業計劃近期在中國銀行間市場交易商協會注冊發行并購票據,募集資金用于房地產項目的兼并收購。

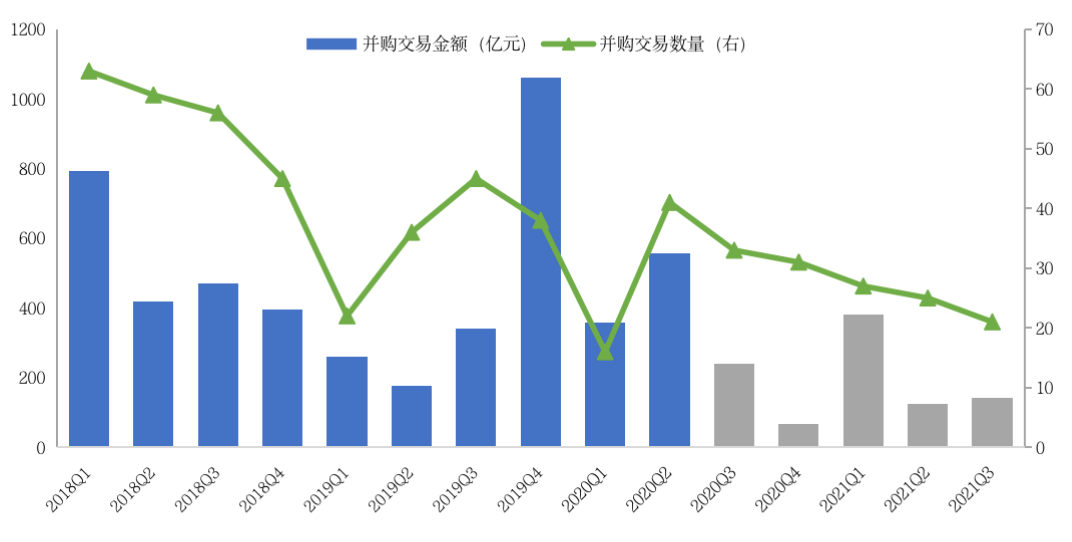

事實上,自2020年三季度“三道紅線”政策實施以來,房企對接手債務風險頗高的項目特別敏感,行業收并購交易規模呈現出持續大幅下滑趨勢。根據Wind數據顯示,2020年3季度到2021年3季度期間,房地產開發項目的季均交易規模191.58億元,較往年大幅降低。隨著近期政策密集表態,預計未來行業并購交易或呈上升趨勢。

圖:2018年以來房地產開發項目并購交易情況(單位:億元)

數據來源:Wind、CRIC整理

02 并購票據或將迎來突破

從招商蛇口所計劃注冊發行的并購票據“破冰”來看,若并購票據能夠實現將募集用途拓展至房地產項目的兼并收購,無疑是一大突破。

招商蛇口計劃發行的并購票據是指境內外具有法人資格的非金融企業在銀行間債券市場發行的,募集資金專項用于償還并購貸款、支付并購價款的債務融資工具。

并購票據最早于2013年交易商協會才開展注冊研究;2014年貴州開磷在銀行間市場發行了首單用于支付并購價款的并購票據;2020年4月,全國首單增強型并購中期票據——廣西交通投資集團2020年第四期中期票據成功發行,募集資金拓展至用于向發行人控股子公司增資。

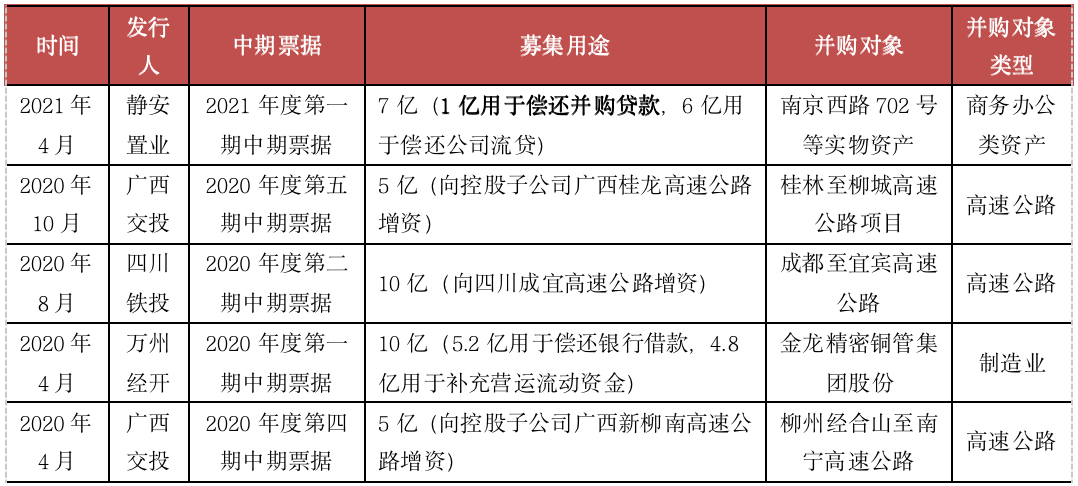

據上清所披露,2020年至今共發行5筆并購票據,涉及并購對象主要集中在基礎設施及商務辦公類資產。且對發行人資質的較高要求,發行人均為國有企業。

從募集資金用途來看,主要分為兩種:一種為置換模式,即用發債所得資金替換原并購貸款;另一種則為增資模式,即子公司通過補充項目資本金的方式用于項目建設。但真正直接用于支付并購價款的則少之又少,原因在于這類并購票據有較強的時效性,較難實現并購進度與融資進度相統一,這也將成為房企發行并購票據用于直接支付價款的一大難點。

表:2020年至今并購票據發行情況

數據來源:上清所、CRIC整理

03 優質房企更能把握收并購機遇

過去一年,由于行業全面轉向去杠桿,三道紅線的實施促使房企對負債總額做出一定的限制,并購項目往往會承接債務,或會導致企業債務超過限制,影響企業安全。但財務優異、具有資金實力的龍頭房企,則更有能力把握收并購市場中的一些機遇。

實際上,房地產金融政策正在響應“良性循環”,相關支持政策實施后,對優質房企項目拓展提供了更多金融支持,以緩解房企“錢緊”問題的顧慮,此外對于問題房企的項目而言,項目出清和消化后能夠加速資金回籠,防范風險。

從房企角度而言,除了擬注冊發行并購票據的招商蛇口外,未來萬科、華潤、中海等優質房企同樣有機會參與到發行并購債券中來。

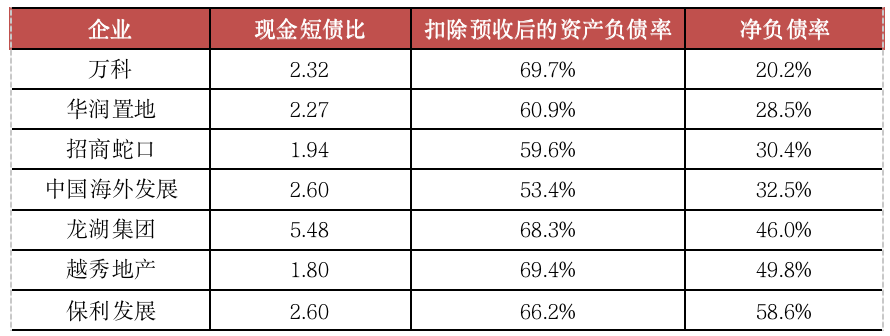

從財務指標來看,2021年上半年,萬科持有貨幣資金1952.2億元,有息負債總額2687.1億元,較去年同期基本持平;凈負債率僅20.2%。而華潤、招商、中海三家的凈負債率也同樣維持在行業低位。在三條紅線的限制下,這類企業相對更有能力完成對一些優質項目的收并購。

表:2021年上半年優質規模房企三條紅線情況

優質房地產企業通過發行債券用于兼并收購,一方面將推動行業整合,加快企業間的優勝劣汰,對于行業重塑是一種良性循環;此外,合理的債務重組、并購支持、再融資政策也將幫助個別風險暴露企業解決信用問題。

整體來看,雖然當前融資環境已有回暖,但分化現象愈發明顯。優質房企無疑更具有融資優勢,而負債較高的民企再融資難度依然較大;若優質房企再具備發行并購債券的優勢,無疑將進一步推動行業整合。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!