克而瑞地產研究

克而瑞地產研究

更多干貨,請關注資產界研究中心

作者:克而瑞研究中心

2022年簽約保底目標650億元,十四五再造一個保利置業;三條紅線位居橙檔,債務結構有待改善。

核心觀點

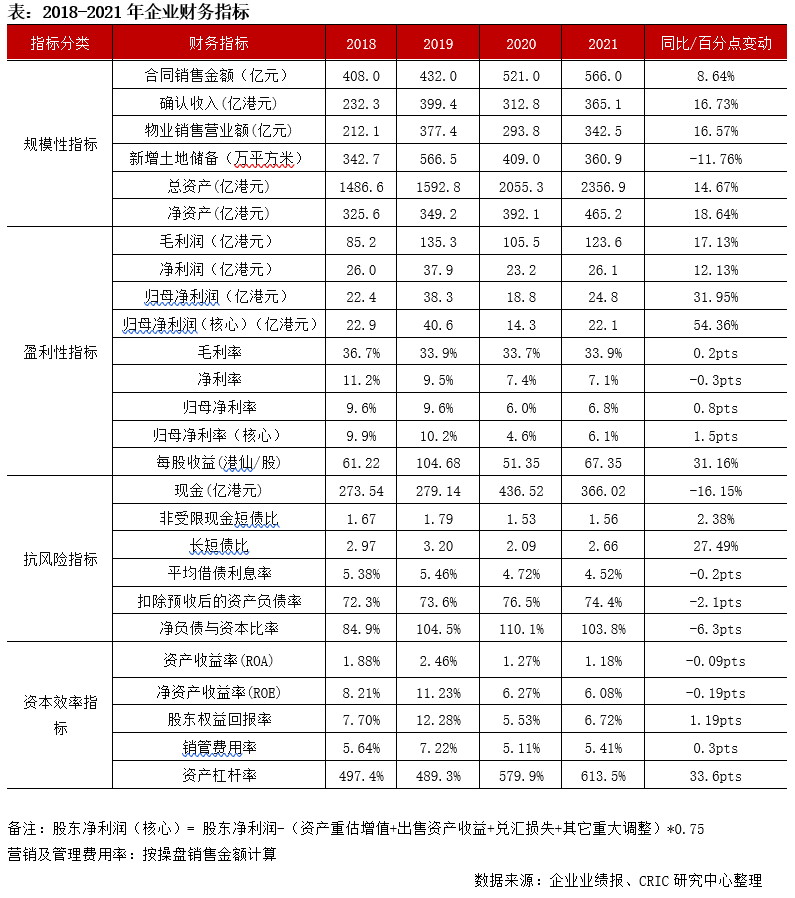

【去化率相對較低,十四五再造一個保利置業挑戰較大】2021年保利置業合約銷售566億元人民幣,同比增長8.6%,僅完成全年銷售目標的91%。全年銷售回款率94%,處于較高水平;去化率50%,相對較低。2022年保利置業簽約保底目標650億元,同比增長14.8%,貨值為1400億元(570億存量,新推貨值在830億左右),去化率達到46%即可完成目標。保利置業“堅定十四五期間再造一個保利置業不動搖”,需保持15%的年平均增速,在目前的市場行情下具有一定的挑戰。

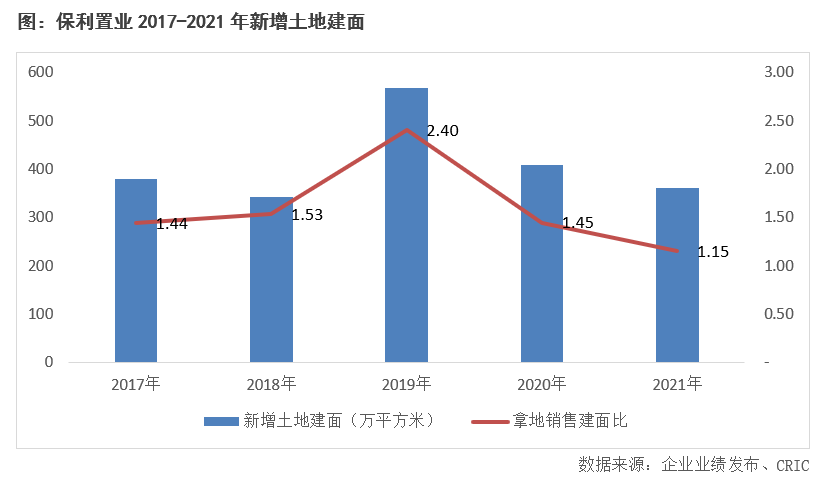

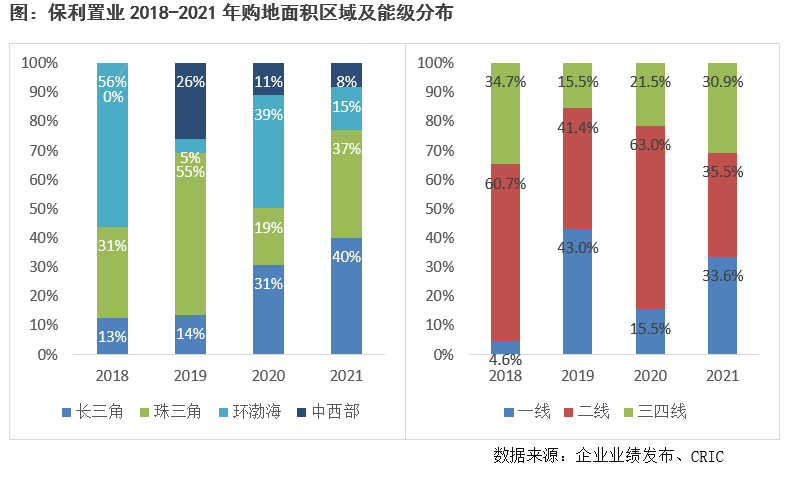

【拿地積極,聚焦長三角和珠三角區域】全年新增土地建面360.9萬平方米,權益拿地總價230億元。自2017年以來新增土地建面高于銷售建面,2021年達到1.15,拿地較為積極。在區域布局方面,保利置業于長三角和珠三角區域拿地的建面占比最高,分別達到40%和37%。

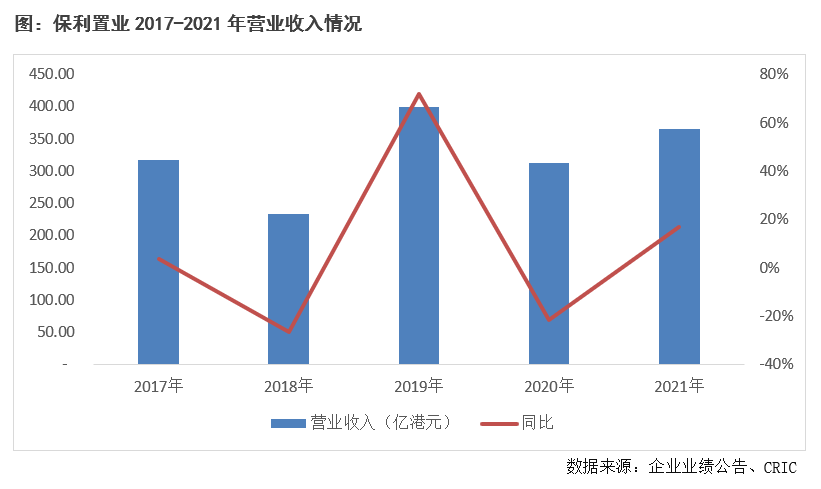

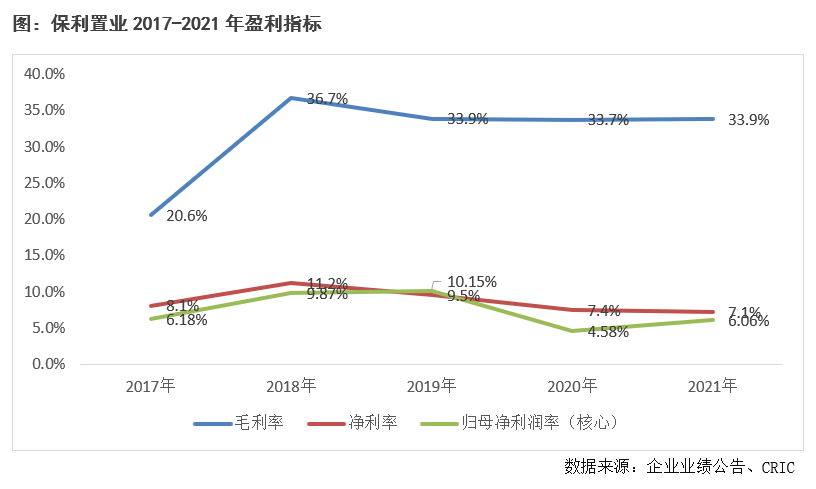

【營收未恢復疫情前水平,凈利率仍有改善空間】2021年營業收入穩步增長,同比增加16.73%至356.13億港元,仍低于2019年的水平。從內地營業收入來看,2021年保利置業內地營業收入同比增長了12%,也較2019年的水平增長了8%,內地結轉得到穩定增長。凈利率7.1%,歸母核心凈利率6.1%,均低于行業平均,未來隨著低毛利率項目的逐步結轉,其盈利率水平受到的壓力或將更大。

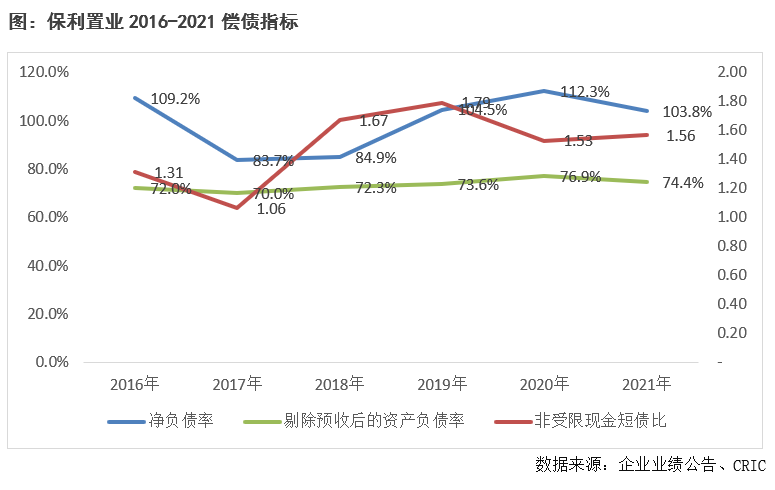

【三條紅線有所改善但仍為橙檔,融資成本相對較低】期末持有現金較同比下降16.15%至366.02億港元,非受限現金短債比1.56,同比增長2.38%,現金短債比進一步改善,短期償債壓力不大。2021年末凈負債率同比下降8.46個百分點至103.83%。剔除預收后的資產負債率也同比下降2.42個百分點至74.4%。2021年末保利置業三條紅線指標雖有所改善,但仍觸及兩條紅線,未來仍需進一步加強。

01 銷售 去化率下滑 十四五再造一個保利置業挑戰較大

2021年保利置業實現全口徑合約銷售金額566億元,合約銷售面積313.8萬平方米,分別同比增長8.6%和10.9%,銷售金額增速高于百強房企-3.0%的增速。全年實際去化率約為50%,同比下降3個百分點,期末可售存量貨值約為570億元,未來需加強去化。

值得注意的是,保利置業2021年目標完成率僅為91%,未能達成620億元的銷售目標。2022年保利置業簽約保底目標650億元,同比增長14.8%,預計全年可售貨值為1400億元(570億存量,新推貨值在830億左右),去化率達到46%即可完成目標,較2021年實際去化率降低4個百分點。保利置業“堅定十四五期間再造一個保利置業不動搖”,需保持15%的年平均增速,在當前市場情況下,目標達成具有一定的挑戰。

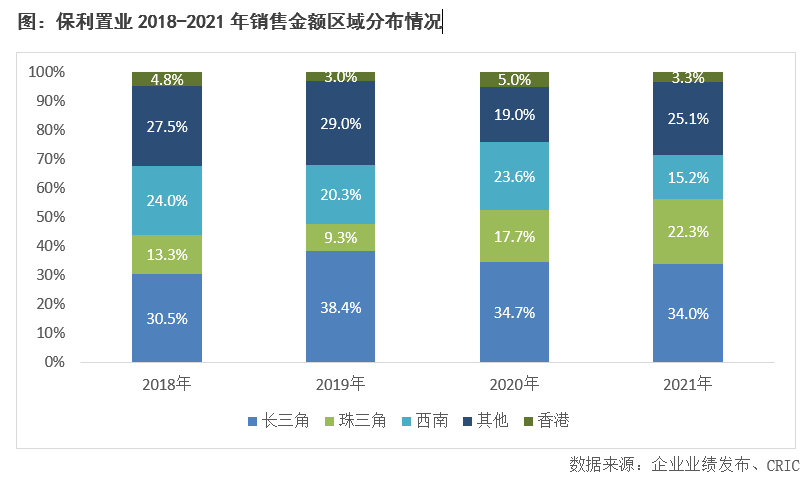

從銷售金額的區域分布來看,2021年銷售金額貢獻最大的區域仍是長三角地區,占比達到34.0%。此外,近幾年保利置業加大在珠三角區域的布局,2021年珠三角區域銷售金額同比增長37%到126億元,增幅最大。整體來看,長三角和珠三角區域對保利置業的業績增長越來越重要,2021年總額占比達到了56%,同比增加了4個百分點,保利置業單盤銷售金額超過10億元的18個項目,除了哈爾濱廣信項目之外,均位于這兩個區域。

2021年保利置業新增19個項目,主要分布在上海、昆山、蘇州、寧波、深圳、廣州、佛山、濟南、貴陽,和新進入的常州、太倉和寧海3個城市,已經完成30個城市的布局。拿地方式方面,2021年保利置業通過合作、收并購、合作、舊改、協議拿地等非招拍掛方式,新增土儲建面占比達到54.4%,豐富的拿地方式助力企業靈活布局。

全年新增土地儲備建面360.9萬平方米,權益拿地總價230億元,新增拿地建面同比下降12%。值得注意的是,近兩年保利置業拿地均處于較高水平,根據拿地銷售建面比來看,自2017年以來新增土地建面高于銷售建面,2021年達到1.15。此外,為了保證規模和效益的增長,保利置業的拿地建面權益比由2019年的67%上升到近兩年的75%水平。

在城市能級方面,保利置業近兩年加大在三四線城市的布局,占比自2019年以來連年攀升,2021年占比達到30.9%,同比增長9.4個百分點,同時也加大在一線城市的布局,2021年一線城市的占比達到33.6%,同比上升18.1個百分點。而在區域布局方面,保利置業于長三角和珠三角區域拿地的建面占比最高,分別達到40%和37%,占比分別同比增長了9個百分點和18個百分點。

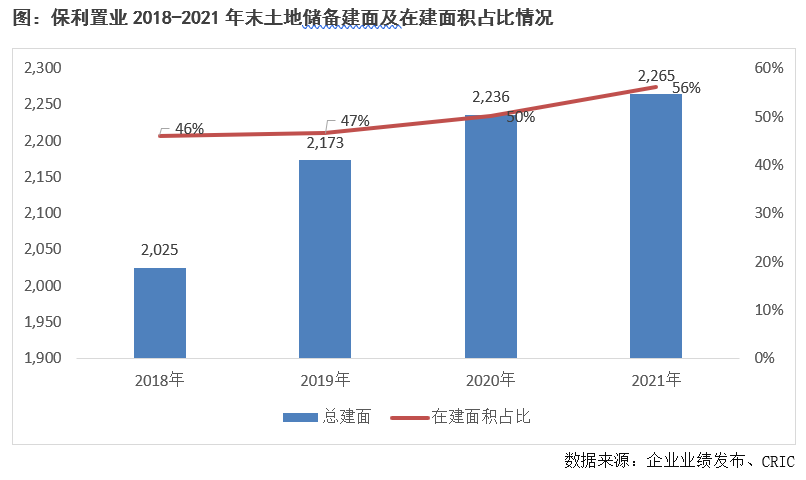

截至2021年年末,保利置業土地儲備2265萬平方米,同比增長1.3%,其中在建面積1269萬平方米,占比達到56%,同比增長6個百分點,保利置業的項目開發速度有所加快。根據保利置業當前的銷售走勢來看,土地開發周期為5-7年,土地儲備充足,將是保利置業2025年千億目標達成的重要保障。

而從土地分布來看,土儲結構不斷優化,2021年末權益土地儲備中一二線城市的占比達到83%,同比增加3個百分點。不過也正由于高能級城市的布局策略,2021年末保利置業的土地平均成本達到8324元/平方米,同比增長23%,由于高能級城市限價較為嚴格等原因,未來或將拉低企業的盈利水平。

03 盈利 結算未恢復疫情前水平 凈利率需進一步提升

2021年營業收入同比增加16.73%至356.13億港元,仍低于2019年的水平,當前保利置業的結轉速度仍未恢復疫前速度,不過從內地營業收入來看,2021年保利置業內地營業收入同比增長了12%,也較2019年的水平增長了8%,內地結轉得到穩定增長。2021年保利置業毛利潤123.12億港元,凈利潤26.07億港元,分別同比增長17.13%和12.13%,歸母凈利潤同比增長31.95%至24.81億港元。

從盈利表現來看,毛利率同比微升了0.2個百分點至33.9%,居行業較高的水平,其已售未結轉的毛利率水平預計在24%-26%,將來毛利率水平將有所下滑,但仍高于行業平均。

值得注意的是,2021年保利置業凈利率7.1%,歸母核心凈利率6.1%,均低于行業平均,主要由于持做銷售物業價值虧損擴大,銷管費率高于行業平均,稅費不斷上漲等原因,未來隨著低毛利率項目的逐步結轉,其盈利率水平受到的壓力或將更大。

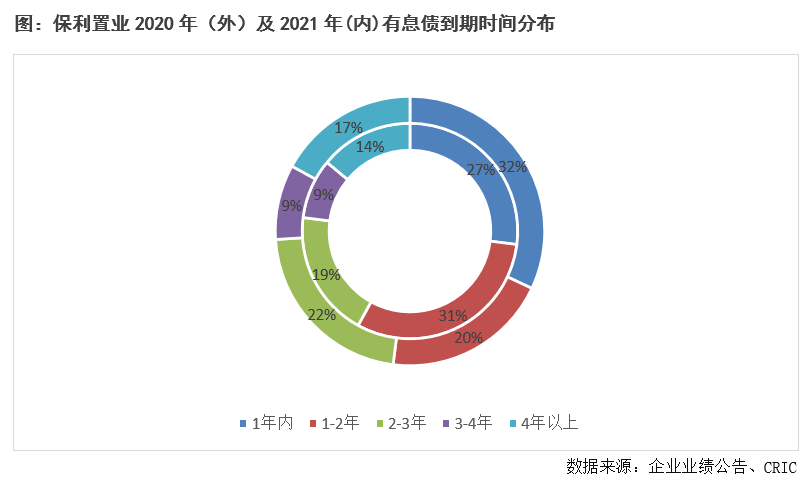

2021年末,保利置業持有現金較同比下降16.15%至366.02億港元,非受限現金短債比1.56,而2020年為1.53,現金短債比進一步改善,短期償債壓力不大。而從債務期限來看,保利置業短債占比下降5個百分點至27%,債務結構得到改善。

與此同時保利置業也通過減少信托貸款融資來改善債務水平,信托貸款占比較去年年底下降3個百分點至12%。通過多項債務結構的調節置換,保利置業的平均融資成本也較2020年末下降了0.2個百分點至4.52%,具有一定的融資優勢。

債務結構的改善也助力企業杠桿水平的降低,2021年末凈負債率同比下降6.3個百分點至103.83%。剔除預收后的資產負債率也同比下降2.1個百分點至74.4%。整體來看,2021年末保利置業三條紅線指標雖有所改善,但仍觸及兩條紅線,未來仍需進一步加強。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!