克而瑞地產研究

克而瑞地產研究

更多干貨,請關注資產界研究中心

作者:克而瑞研究中心

來源:克而瑞地產研究(ID:cricyjzx)

2021年11月處于二、三輪集中土拍的交接期,月內共有深圳、無錫等6個重點城市拍地。

11月處于二、三輪集中土拍的交接期,月內共有深圳、無錫等6個重點城市拍地,除鄭州外,其余5市供地規模均處于各輪高位,再加之三四線城市成交增加,使得月內土地成交規模大幅上漲。市場熱度方面,雖然蘇州、南京、深圳等市放寬了競拍門檻,但土拍降溫仍在延續,溢價率指標仍在繼續下滑;流拍方面,由于地方國企托底比重依然較高,土地流拍現象較上月略有好轉。

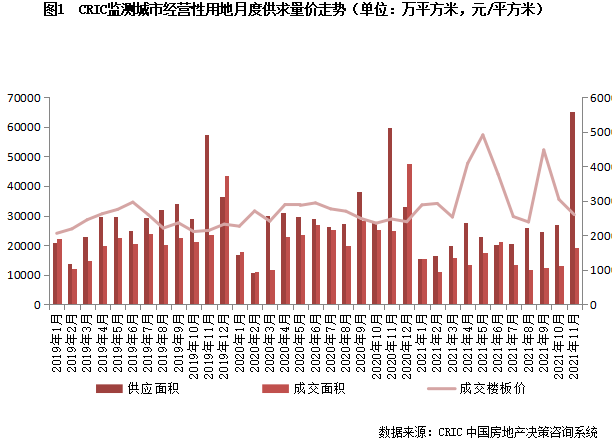

供應方面。一方面由于11月重點城市迎來集中供地潮,有多達15個重點城市掛牌了第三批集中出讓地塊;另一方面,由于臨近年底,非重點城市也迎來集中供地潮,因此11月份土地市場供應量達到年內最高水平。據CRIC統計數據顯示,全國土地市場經營性土地供應總建筑面積65179萬平方米,環比大漲141%,同比也上漲了9%。

成交方面。由于重點城市集中土拍數量有所增加,加之三四線城市供應端顯著放量,使得本月成交規模環比大漲。據CRIC統計數據顯示,全國土地市場經營性用地成交建筑面積增至19354萬平方米,環比大漲45%。各能級城市表現一致,成交規模環比均有上漲,尤其是三四線城市漲幅最為突出。具體來看,一、二線城市成交總量分別增至692和2612萬平方米,環比漲幅分別為9%和11%;三四線城市成交規模增至16050萬平方米,環比漲幅則高達45%。

價格方面。受三四線城市成交占比大幅增加的影響,本月平均地價環比大降14%,降至2600元/平方米,但同比仍有5%的漲幅。各線城市表現不一,整體呈現一線下降、二三線上升的趨勢。一線城市本月雖有深圳、上海(部分)第三輪集中土拍,但受上海低價遠郊地(安置類)大量成交的影響,一線城市本月平均地價降至11280元/平方米,同環比均明顯下降。但從前11月成交地價同比變動來看,各能級城市前11個月的平均地價依然是較去年同期上漲的,其中二三線城市的漲幅均在20%以上。

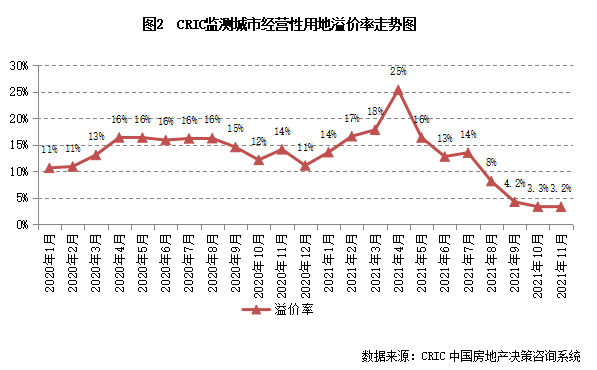

重點城市三批次土拍規則相繼松綁 仍未扭轉溢價率下滑

市場熱度方面。盡管三批次集中供地土地規則相繼松綁,但仍未扭轉溢價率的下滑趨勢,環比減少0.1個百分點,降至3.2%,再度創下歷史新低。各能級城市表現一致,溢價率均延續上月的低位趨勢,并且各能級城市溢價率均降至5%以下,尤其是二線城市,溢價率僅有1.7%,熱度在三個能級城市中也處于最低位。

具體來看,一線城市中深、滬(部分)三輪集中土拍熱度均處低位,雖然深圳有4宗進入觸頂搖號環節,但主要是由于配建要求較低、達到最高限價的情況下仍保有較高的利潤空間,整體來來看,底價成交依然是主流,使得一線城市溢價率降至2.7%;二線城市表現也不佳,寧波、南京、鄭州等城市溢價率多在3%以下,就連保證金比例下調的蘇州三輪土拍熱度進一步下降,二線城市整體溢價率也僅有1.7%;三四線城市也延續低熱態勢,本月平均溢價率降至4.1%的低位。

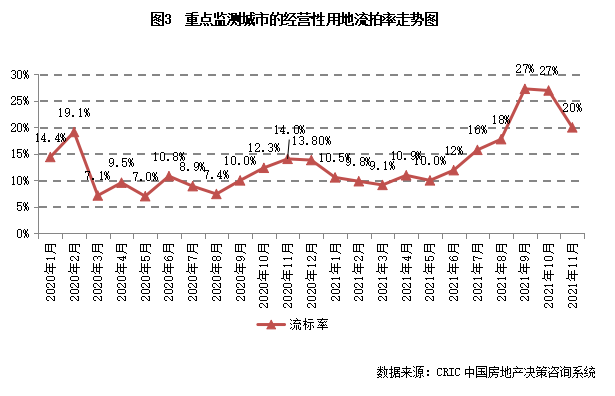

土地流拍方面。雖然房地產信貸端政策有所調整,但民營企業的融資端口仍未放松,加之項目回款速度并未有效加快,房企資金端仍然高度緊張,因此民企參拍積極性并不高,國企托底的比重依然較高。以重點監測的城市來看,土地流拍較上月略有好轉,但依然處于較高位,約為20%,其中四成流拍地塊集中在寧波、南京、石家莊、西安、鄭州等二線城市,并且這些地塊多為含宅地塊。

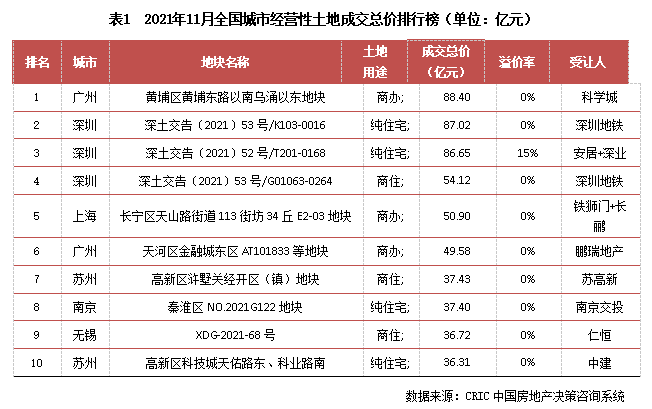

11月,正值二輪土拍收官、三輪土拍開始之際,寧波、鄭州完成了第二輪集中土拍,深圳、南京、蘇州和無錫等4個城市年末最后一輪集中土拍也順利收官。因此,本月成交總價TOP10地塊也來自這些重點城市。其中,摘得總價榜榜首的地塊為廣州黃埔老城區一宗商辦地塊,成交總價為88.4億元,由科學城競得;門檻地塊則來自蘇州,由中建以36.31億元的底價競得。

除廣州、上海三宗商辦地外,其余地塊均為重點城市集中土拍成交的住宅用地。但結合入榜地塊成交溢價情況可以發現,除安居、深業聯合體競得的深圳南山前海桂灣宅地外,其余宅地均為底價成交,且多由本土國企競得。究其原因,主要是由于這些地塊出讓要求較高,利潤空間被大幅擠壓,在當前房企資金流仍面臨較大壓力的背景下,房企競拍積極性不強,最終也基本由本地國企托底。

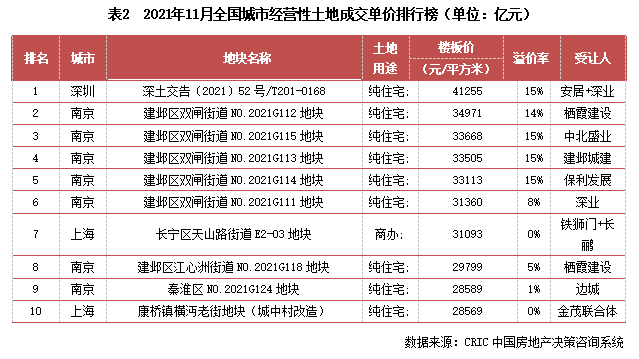

而單價榜中,除了上海長寧一宗商辦地塊和浦東康橋一宗城中村改造地塊外,其余入榜地塊均為溢價成交,其中單價TOP5地塊更是均觸及到最高限價、以搖號成交,競拍熱度較高。就地塊分布來看,本月單價TOP10地塊主要來自南京,共有7宗地入榜,其中土拍熱點建鄴區成為入榜主力,南京入榜的7幅地中有6幅來自此區域。

榜中最受關注的地塊來自深圳南山前海片區,是深圳第三輪集中供地中位置最優、單價最高的地塊。該地塊位于前海板塊,區位極為優越,并且僅配建1.9萬平方米的租賃住房,配建面積也明顯少于以往出讓地塊,拿地成本較第二輪周邊成交地塊的價格明顯降低。另一方面,地塊上住宅銷售限價達9.2萬平方米,人才房售價達5.2萬平方米,因此即使配建人才房封頂,該地塊的利潤空間仍然比較充足。此外,該地塊周邊的二手房價格基本都在10萬元/平方米以上,有一定的倒掛空間,未來去化壓力也不大。在利潤空間充裕、去化壓力小等影響下,該地塊吸引了5家實力房企參拍,最終以搖號成交,成交總價為86.65億元,平均樓面價為41255元/平方米。

整體來看,11月的土地市場延續了低溫態勢,深圳、南京、蘇州和無錫等城市第三輪土拍熱度均不敵二輪,22城之外的集中供地城市新一輪集中土拍熱度也持續下滑,導致本月溢價率再度走低,僅為3.2%。

結合近期政策環境來看,雖然近期上層對過緊的信貸政策進行了“糾偏”,12月初中央更是首次表態要促進房地產“良性循環”,部分城市也適度放松了預售監管,但上述行為歸根結底均是為了維護房地產市場的穩定,房企實際融資環境放松不應過度樂觀。傳導至土地市場來看,部分財務指標健康的房企拿地積極性將有所提升,四季度以來重點城市地價回落之勢有望趨緩。但整體來看,鑒于行業現金流短時間內仍將面臨較大壓力,三輪土拍熱度仍將延續低溫。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!