任博宏觀倫道

任博宏觀倫道

更多干貨,請關注資產界研究中心

作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

撇開偶發性、短期性、政策性等擾動因素,本篇報告聚焦長端利率

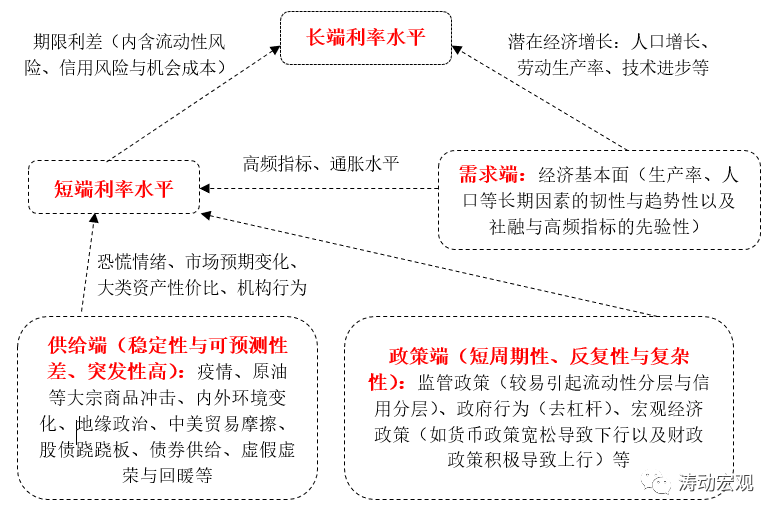

(一)期限利差與信用利差是宏觀研究中最為關注的兩類分析視角,前者可被視為短期限資產與長期限資產之間的市場定價差異(時間維度),后者則可被視為無風險資產與風險資產之間的市場定價差異(資產維度)。

(二)長端利率主要由諸多短端利率的滾動加權平均水平決定。特別是當將每一段期限劃分的足夠短時,長端利率便可被視為短端利率的時點極限,從這個角度來說,能夠影響短端利率水平的因素也必然會影響到長端。

(三)事實上對期限結構的研究有一些理論可供借鑒,如傳統的市場預期理論(如流動性偏好、市場分割理論、優先偏好理論等)以及現代的不確定性理論(需要借助于靜態或動態模型)等。

不過除供給端與政策端外,長端利率的走勢還取決于市場對未來經濟基本面的預期、風險偏好變化的預期以及流動性情況的改變等各種因素。

(四)整體來看,利率的影響因素可以分為需求端、政策端和供給端三個部分,其中供給端以及政策端主要有通過影響短端利率水平來間接影響長端利率水平,而需求端則是長端利率水平的最重要決定因素。

(五)供給端的沖擊具有短期化、穩定性與可預測性差以及突發性高等特征,其對市場的沖擊往往呈現“來無影、去無蹤”的典型特征,主要包括疫情、大宗商品價格震蕩、地緣政治、中美貿易摩擦、股債蹺蹺板以及債券供給等。

(六)政策端的沖擊則具有短周期性、反復性與復雜性等特征,主要包括監管政策、政府行為以及宏觀經濟政策等。

1、通常情況下當內外形勢壓力趨于加大時,意味著宏觀經濟政策將更加有攻擊性和針對性,也即貨幣政策趨松、財政政策趨向積極,前者易導致利率下行、后者則容易導致利率上行。而在宏觀經濟政策的助力下,供給層面可能率先出現企穩回暖的假象(持續性尚存在不確定性),從而對債市造成沖擊。

2、監管政策的影響同樣不可忽略,這在中國的債市分析框架中尤其需要給予關注。一般情況下監管政策通常會呈現強制性、針對性和傾斜性兩個特征,并造成債市出現流動性分層和信用分層兩個層面的問題,從而對債市形成沖擊,2013年的錢荒與2017年的嚴監管便是一個很好的例證。

(七)需求端沖擊主要體現在經濟基本面,既包括人口、勞動生產率、技術等韌性與趨勢特征較為明顯的長期因素,也包括社融與高頻指標等先驗特征較為明顯的短期因素。某種程度上說,經濟基本面對長端利率水平的決定力量更大,且無論政策層面與供給層面如何變化,需求端的趨勢性一旦形成,將很難被改變,當然這種趨勢性也會因為政策層面與供給層面的沖擊而有所起伏。

事實上對經濟基本面具有先驗性的社融指標目前也呈現一定的政策層面擾動特征,如LPR新報價機制必然會使得銀行出現搶貸款的情況出現,從而造成社融與信貸指標出現“虛高”的跡象。

當然就經濟基本面而言,相較于波動幅度較小、趨勢比較明確的實際經濟增速,能夠綜合反映增長和通脹兩個維度的名義經濟增速應該被給予更大程度的重視,可以說名義經濟增速更能體現經濟基本面的變化,也在一定程度上決定著宏觀經濟政策的變化,因此它的內涵可以很廣很廣。

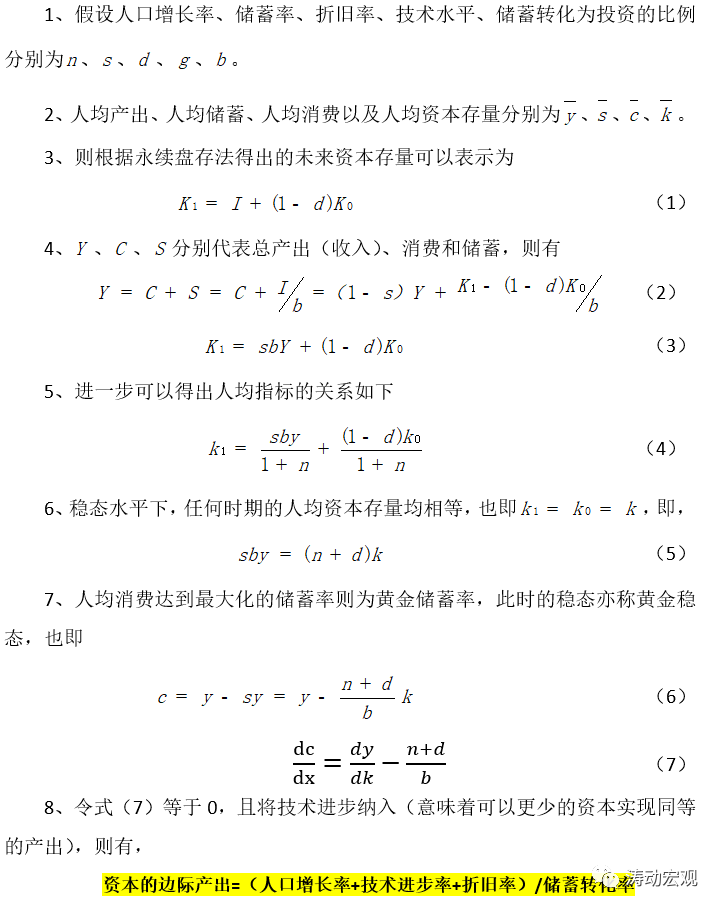

(一)邏輯基礎:利率可以被理解為資本的邊際產出

1、利率、匯率、通脹水平、工資等常用經濟金融術語的本質均是一種價格,如工資是勞動的價格、通脹是生活資料和生產資料的價格、匯率是人民幣資產的價格,而利率則可視為是資本的價格。

2、從這個角度來看,我們可以將利率視為資本的邊際產出,也即當利率較高時,意味著資本的邊際產出通常較高,此時資本往往處于稀缺狀態,反則反之。

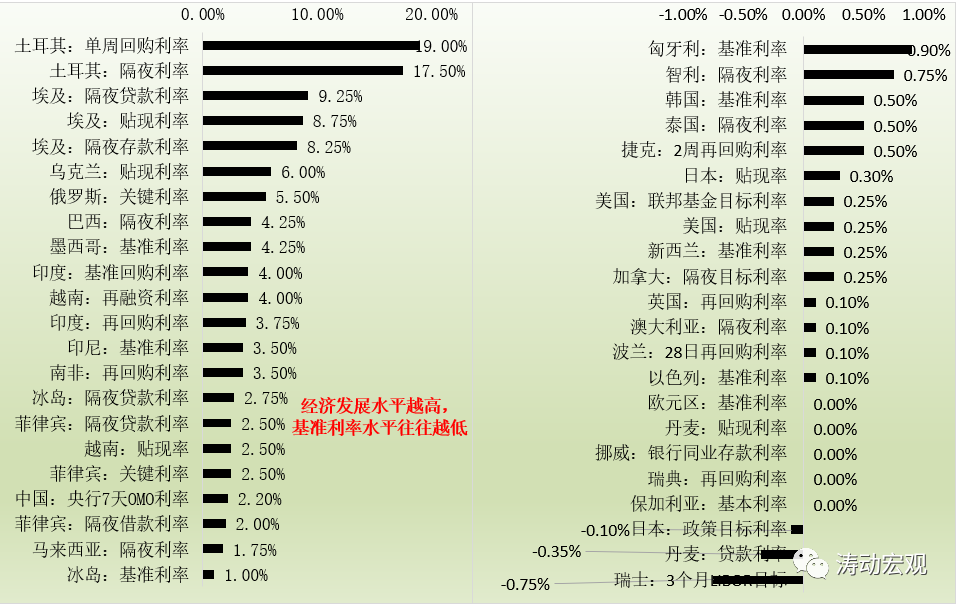

(二)現實印證:經濟發展水平越高的經濟體,資本越過剩、利率往往越低

按照上述邏輯,經濟發展水平越高的經濟體,其資本往往會呈現出越過剩的特征,而對應的利率水平也往往更低,反則反之。

1、對于大多數發達經濟體來說,由于其資本已經處于嚴重過剩的狀態,也就意味著其資本的邊際產出往往要低一些,即通常表現為利率基準水平也會較低。而對于發展中經濟體來說,資本稀缺則較為常見,其對應的資本邊際產品也會更高,即通常表現為利率基準水平更高。

2、這也就能夠解釋為什么發達經濟體總是傾向于對外進行資本擴張、資本輸出,其目的便是為了通過將資本輸出到發展中經濟體,獲取更高的資本回報。所以資本的稀缺或過剩情況與該經濟體的經濟發展水平往往是對應的。

以主要經濟體的最新基準利率數據為例,土耳其、埃及、烏克蘭、俄羅斯、巴西、墨西哥、印度、越南等經濟體的基準利率水平便比較高,而瑞士、丹麥、日本、挪威、加拿大、澳大利亞、新西蘭與美國等經濟體的利率水平便比較低。

(三)人口增長率、技術進步率、儲蓄轉化率等因素決定長端利率走向

如前所述,利率可以被視為資本的邊際產出或資本回報率,這就意味著我們可以通過經濟增長模型來理解經濟基本面與長端利率水平之間的關系。

(四)主要結論:人口增長率、技術進步率與長端利率水平正相關

上述略顯理論化的模型揭示出一些淺而易見的結論:

1、由于資本的邊際產出減去折舊率,大致可以代表長端利率水平,且人口增長率與技術進步某種程度上代表著經濟基本面,這意味著長端利率水平與經濟基本面呈現明顯的正相關性。也即當人口增長率、技術進步率較高趨于向上時,意味著經濟基本面趨勢向好,則長端利率水平應傾向于上行,反則反之。

結合七普人口數據來看,人口增長率正呈現趨勢下降,而在技術進步沒有明顯變化的情況下,經濟基本面的趨勢應該是向下的,并帶動長端利率水平下行。

2、在人口增長率、技術進步率保持一定水平時,儲蓄轉化率的提升意味著資本的供給增加,將使得資本的邊際產出趨于下降,也即長端利率水平趨向下行。

就中國實際來,儲蓄水平一直較高,而由于社會保障等方面還不夠完善,使得儲蓄轉化為投資的比例實際上并不高,這在一定程度上也造成了資本的稀缺性。

3、在技術進步水平一定時,由于人口增長率和儲蓄轉化率的差異,使得資本邊際產出在數值上也呈現出明顯的不同,也許是因為中國的儲蓄轉化為投資的比例較低,使得資本邊際產出也即長端利率水平相對較高。

(一)何為自然利率?

自然利率,亦稱中性利率,一直是美聯儲貨幣政策的隱含參考指標,即聯邦基金利率的潛在目標。所謂中性利率,是經濟既不過熱、亦不過冷下的利率水平,即剛剛好的利率水平,某種程度上可以將其理解為經濟在穩態增長率下的通脹水平。目前來看美聯儲將其設定在2%左右的水平。

按照前面所討論的,自然利率也可以被理解為經濟穩態增長下資本的邊際產出,從這個角度看,自然利率=(人口增長率+技術進步率+折舊率)/儲蓄轉化率

這意味著自然利率本身并非是一個固定的數值,而是隨著人口增長、技術進步、折舊率以及儲蓄轉化率等因素而不斷發生變化,即自然利率是個變量。

(二)目前中國的名義自然利率在4-5%左右

如果知道人口增長率、技術進步率、折舊率以及儲蓄轉化率等指標,便可以相應推算出當前情況下的自然利率水平。不過這里我們并不打算對上述四個指標進行估算,而是直接借用現有結論。

2021年6月,國際清算銀行公布的工作論文“中國的自然利率”(央行貨幣政策司司長孫國鋒聯合撰寫)指出“中國的自然實際利率在1995-2010年期間平均為3-5%,隨后逐步降至2019年底的2%以上……如果假設通脹率為2-3%,則意味著目前對應的自然名義利率應在4-5%之間”。

4-5%的名義自然利率畢竟是現狀,自然利率在未來如何演變還需要通過更有效觀察人口、技術進步、金融等其它因素的變化來推斷,但是從目前大部分經濟體的實踐來看,自然利率趨勢性下降是全球普遍現象,這可能是因為全球經濟增長中樞水平在不斷下移(如美國10年期國債收益率的中樞水平這三十年來呈現出趨勢下移的特征),中國也不會例外(雖然目前并不明顯)。如果技術進步和人口增長沒有出現明顯變化,那么自然利率水平的下降趨勢仍將持續。

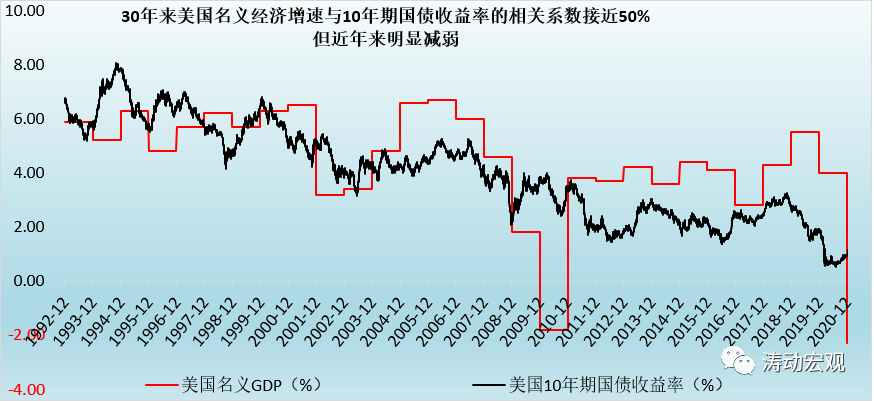

(一)美國:長期高度正相關,但相關性并不穩定

美國的數據可以向我們很好地證明這樣一個結論,即名義經濟增速不僅和長端利率水平高度正相關,在數值上甚至也比較接近。例如,1992年以來的30年,美國名義經濟增速與10年期國債收益率的相關系數接近50%。

不過這種相關性并不具備穩定性,且近年來呈現逐漸減弱甚至有一定程度脫鉤的特征,如2000年以來的相關系數降至37%、2005年以來的相關系數降至27.18%。美國名義經濟增速與長端利率水平之間的高相關性在貨幣政策回歸正常化之后(2013年)明顯減弱,而考慮到聯邦基金利率水平與國債收益率水平的高度正相關性,意味著貨幣政策已經取代經濟基本面成為長端利率的決定因素。

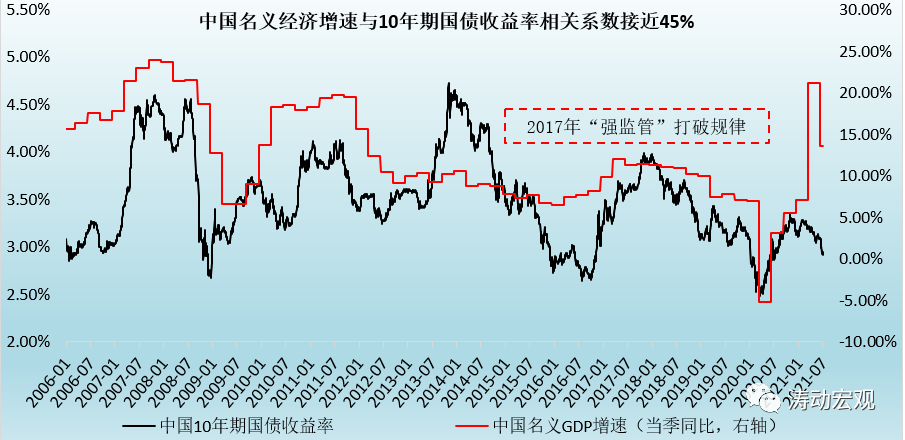

(二)中國:長期正相關且同樣呈現不穩定性

1、整體上看,2005年以來,中國名義GDP增速與10年期國債收益率的相關系數也達到45%的水平,呈現出明顯的正相關性.也即當經濟基本面趨于向下時,10年期國債收益率也趨于向下。

2、不過和美國一樣,中國的這種相關性同樣呈現出不穩定性的特征,2010年之后這種規律曾兩次被主觀因素打破,分別為2013年的“錢荒”和2017年的“強監管”,使得名義經濟增速在下行通道的過程中,10年期國債收益率仍然繼續大幅上行。其中,2013年10年期國債收益率甚至上行至4.55%附近,2017年也上行至4%左右。這使得2009年以來的經濟基本面與10年期國債收益率之間的相關系數降至40%附近。

3、以上分析可以告訴我們兩個有價值的結論:

(1)名義經濟增速與長端利率水平呈明顯的正相關性。

(2)近年以來,名義經濟增速與長端利率水平之間的相關性受到各種因素干擾,不穩定性較為明顯,且這種不穩定性應主要取決于政策端與供給端。

雖然2021年的債券市場可能會比較糾結,但中長期來看我們仍然看好債券市場,并認為利率的中樞水平向下是長期趨勢(除非主觀干預),而每一個短周期內需要防范政策風險和供給端的沖擊。以下幾個理由也許能夠支撐我們的判斷:

(一)2008年金融危機后,中國經濟增速雖然經歷兩次回暖,但長期下行的趨勢并沒有改變,也即目前仍處于2008年金融危機的周期之中,中國潛在經濟增速將回落至5-6%水平附近,而與此相對應,與潛在經濟增長率相對應的自然利率理應保持在低位。

(二)作為資本邊際收益率代表的市場利率,在資本逐漸趨于過剩的情況下,資本的邊際收益率(也即市場利率)自然而然會趨于下降。并且某種程度上而言,中國資本存量水平即便不處于過剩階段也不會離太遠,因此市場利率的上行趨勢不會太明顯,反而會更傾向于下行。

這也是為什么之前易綱行長在陸家嘴論壇上所提及的“中國利率高于發達國家、但低于發展中國家,我國利率水平是合適的”,因為從資本邊際收益率的角度來看,發達經濟體通常會呈現資本過剩、發展中國家通常會呈現資本稀缺的特征,從而導致發達經濟體利率水平偏低、發展中國家利率水平較高。

(三)中國目前仍然是間接融資體系為主的國家,實體經濟接近90%的融資仍然依賴于債務融資,且2020年以來加杠桿的主體已經變為地方政府和非金融企業,一旦利率處于高位或明顯上行,則意味著未來債務償還的壓力會更大,且這種壓力大部分也會有地方政府承擔,特別是在經濟下行、蛋糕規模增長放緩的情況下,市場利率處于高位無疑會增加政府所承擔的風險,因此未來市場利率中長期趨勢向下是最有可能發生的事情。

(四)間接融資和直接融資體系的區別在于前者往往更喜歡高利率,后者更喜歡低利率,也即資本市場的發展需要低利率環境的支撐,利率長期處于高位不利于培育資本市場,而加大資本市場發展力度是我國當前及未來的戰略任務。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 誰來決定長端利率?