鋅財經

鋅財經

更多干貨,請關注資產界研究中心

作者:路世明

來源:鋅財經(ID:xincaijing)

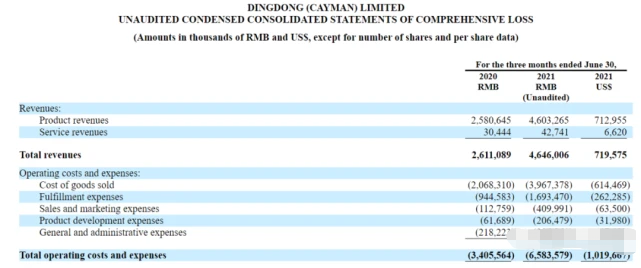

11月15日晚間,叮咚買菜發布了今年第三季度財報。報告顯示,叮咚買菜Q3營收為61.9億元,相較去年第三季度同比增長111%;GMV為70.2億元,同比增速高達107.7%。但與此同時,叮咚買菜繼續虧損,其Q3凈虧損為20.1億元人民幣,同比擴大136.5%。

2014年,軍人出身的梁昌霖在上海創建了母嬰社區“丫丫網”,隨后在此基礎上成立了“叮咚小區”,但這門生意如蝸行牛步,一直不溫不火。轉機出現在2017年5月,“叮咚小區”搖身一變,以“叮咚買菜”的身份入局生鮮電商。

憑借著地理優勢和更注重蔬菜供應的經營模式,以及疫情等原因,歷經四年的叮咚買菜獲得了爆發式增長。在今年6月宣布完成了3.3億美元D+輪融資后,同月29日,叮咚買菜正式登陸了紐交所,發行價23.5美元,11.19日為24.6美元。

【來源:雪球】

【來源:雪球】從小小“社區”到生鮮電商巨頭,叮咚買菜幸運地抓住了風口并乘勢而起,但不幸的是,在這場燒錢游戲中,叮咚已深陷虧損泥潭良久。

根據公開資料顯示,叮咚買菜2019年、2020年,凈虧損分別為18.7億元、31.8億元;而2021年前三季度分別虧損13.8億元、17.3億元、20.1億元。不到三年的時間,叮咚買菜已血虧超100億元。

如此巨大的虧損,不僅和叮咚買菜“前置倉”模式以及過度營銷有關,也與生鮮電商本就是一個“低毛利”的行業不無聯系。資本的耐心是有限的,叮咚買菜能否打破虧損魔咒而止虧轉盈,尚不能妄斷。但毋庸置疑的是,叮咚買菜還有很長的路要走。

生鮮電商是一門非常考驗企業經營模式的生意。而叮咚買菜所堅守的“前置倉”模式,或是令其血虧百億的核心問題。

傳統生鮮電商的供應鏈運轉模式,是在商家向生鮮供應者采購貨物之后,將貨物放在距離城區較遠、租金更加便宜的郊區倉庫,等用戶下單后,先從郊區倉庫發貨至客戶附近的服務站,再由快遞小哥從服務站出發送貨上門。

而前置倉模式,則是將倉庫和服務站合二為一,在城市近郊甚至市里設立倉庫,倉庫的輻射半徑通常為三公里左右,在用戶下單后可實現“即時達”。

相比之下,前置倉模式能最大程度的給用戶帶來便利。但倉庫的位置及密度給叮咚買菜帶來了極高的成本;而且,叮咚買菜的每個前置倉都配置了數量遠超行業標準的加工人員及配送騎手,這又是成本。

根據財報顯示,截至2021年9月30日,叮咚買菜的前置倉數量為1375個,和2020年9月30日的711個比起來,幾乎翻了一倍。同時,履約費為23.08億元,同比增長120.8%,占到了公司同期總經營成本及開支的近三成。

而根據東北證券相關研報表示,前置倉模式由于履約成本高,需要足夠單量及客單價才能實現單倉盈利。

東北證券分析師選取了300平方米的標準前置倉進行分析,在客單價60元、單日訂單量600-1400單的情況下,在不考慮產品從產地到達前置倉的運輸成本的前提下,單筆訂單的前置倉履約費用在10-13元/單左右。

該分析師測算,在客單價60元、毛利率達到20%的情況下,單個前置倉的單量需達到1000單才能實現前端盈利。

叮咚買菜Q3財報顯示,該季度毛利率為18.24%,但并未披露日均單量及客單價數據,但此前招股書上顯示2020年客單價為57元,各項數據與測算結果仍有距離。

其實,盒馬也曾試水前置倉,但因為品類寬度、客單價、毛利率和損耗等問題,在布局一年后直接全面關停了。隨后,盒馬開始全力推進相比大店成本更低、開店更快的小店業態。事實證明,盒馬轉型的確實現了盈利,截至2020年9月,盒馬在北京、上海兩個區域的門店已實現全面盈利。

值得一提的是,前置倉作為一項重資產建設,模式上一旦出現問題,也很容易導致企業資金鏈的斷裂,從而引發連鎖反應。

可叮咚買菜目前仍死磕前置倉,這很大程度上意味著,叮咚買菜將在很長一段時間內繼續維持虧損態勢。當然,叮咚買菜如若真正以前置倉的模式實現盈利,那將極大地提升整個生鮮電商市場的信心,也會奠定行業“老大哥”的地位。

正所謂起勢靠流量,生死供應鏈。流量對于生鮮電商來說,短期內要大于盈利意義,叮咚買菜深諳此道。

隨著互聯網巨頭的入場,拼多多、美團等巨頭可以通過億量級app導流。作為一直以來的制約因素,叮咚買菜沒有什么龐大的導流渠道,只能通過不斷的花錢來拉新和留存。

而叮咚買菜的拉新主要方式是線下地推和線上裂變及投放。地推是直接深入社區,在小區門口設立攤位,用雞蛋、調料等獎品,引導社區居民下載叮咚買菜APP,用戶在下載后還可以獲得“108元新人紅包”以及參加秒殺活動。

至于線上推廣,主要以老用戶裂變和媒體平臺投放的方式為主。今年4月13日,叮咚買菜推出了“用戶增長計劃”,老用戶在成功邀請新用戶并且完成下單后,雙方均會獲得優惠券獎勵。而在平臺廣告投放上,叮咚的營銷內容可謂“夸張”十足,不過就在今年8月,叮咚買菜也因抖音上的一條廣告,被上海市場監督管理局處罰。

當然,在瘋狂營銷之下,叮咚買菜也收獲了成績。截至三季度,叮咚買菜的平均月交易用戶數從去年同期的480萬增至1050萬,增幅為120.3%。

但據零售管理專家胡春才透露,2019年,生鮮電商行業的獲客成本已經達到約300元/人。除去叮咚買菜直接補貼的金額之外,再算上其他方面的推廣費用,叮咚買菜的獲新成本可能已經超出300元。

用戶留存方面,叮咚選擇了最直接的補貼和促銷,不定時向老用戶發放優惠券,或以低價促銷。根據叮咚之前披露的數據顯示,平臺會員保留率在48.8%左右。

用戶的增長和留存,始終是互聯網公司的核心問題。同時,月活躍量、用戶人數也是股東考核叮咚買菜的重要指標。

首先,生鮮作為農產品,價格過于透明,加價空間很有限,生鮮電商雖然聲量很大,但在整個產業中里面其實沒有什么議價能力。

其次生鮮產品的同質化也非常嚴重,不同的渠道之間主要依靠價格競爭,難以維持高毛利水平。而且生鮮電商的主戰場是一線及新一線城市,面臨用戶群體窄,客單價有明顯天花板的困境。

安信證券的研報曾認為行業的毛利率上限在30%,行業平均毛利率在15%左右,以目前上市超市來說,生鮮業務毛利率大多在20%以下,但行業平均凈利潤率約為-30%,還很難達到盈虧平衡。

對于以前置倉這種重資產經營模式的叮咚買菜來說,提高毛利率或許是突破盈利困境的關鍵。而在這方面,叮咚買菜也有相應的動作。

首先是豐富自有品牌商品,不但采購成本更低,又能降低銷售價格提升市場競爭力,還有助于抬高整體客單價和毛利率。

以其今年4月份推出的快手菜“拳擊蝦”系列來說,上線2個多月的時間實現了8000多萬GMV ,券前毛利率為33.8%,高于整體券前毛利率。

財報顯示,叮咚買菜三季度的主要自有品牌在相關品類的GMV占比已達到27.0%,同比提升22.6個百分點。平安證券報告指出,長期來看,叮咚買菜自有品牌的占整體GMV的比例將從今年三季度的5.8%提升到30%左右。

另外根據公開報道,叮咚買菜也和其他生鮮電商平臺一樣,加入了鮮花電商賽道。鮮花不但是個高毛利的生意,而且鮮花冷鏈可以復用既有的供應鏈基礎,來均攤企業履約費用。

在這兩個得益于商品力的提升,叮咚買菜三季度毛利率環比提升了3.63個百分點至18.24%。有了提升是好事,但問題在于,這點提升距離覆蓋成本還很遙遠。

燒錢的模式、費錢的流量、低毛利的農產品,三道難題相互交織,讓叮咚買菜深陷虧損泥潭。在這個靠燒錢、拼持久的賽道,把融資當做業務發展重要支撐的叮咚買菜,還能撐多久沒人知道。

而無論競爭格局如何變化,一個共識是,生鮮電商想要通過“菜籃子”做大幾乎是不可能的。而如何吸引新用戶和留存老用戶,并且以其他方式,從用戶中挖掘出更大的價值,才是玩家的未來。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“鋅財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 不到三年虧百億,叮咚買菜燒錢爭第一