中證鵬元評級

中證鵬元評級

更多干貨,請關注資產界研究中心

作者:史曉姍

來源:中證鵬元評級(ID:cspengyuan)

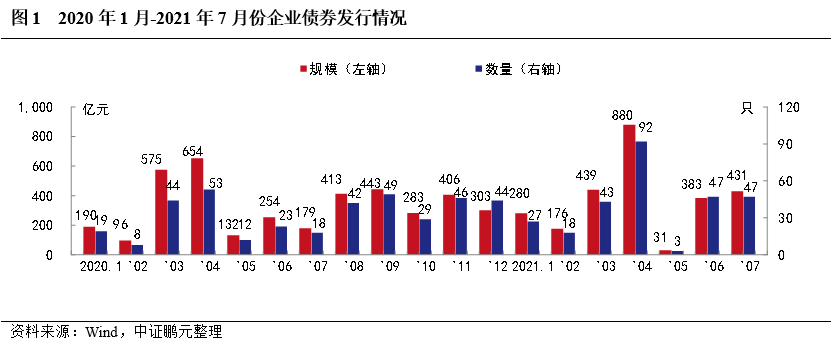

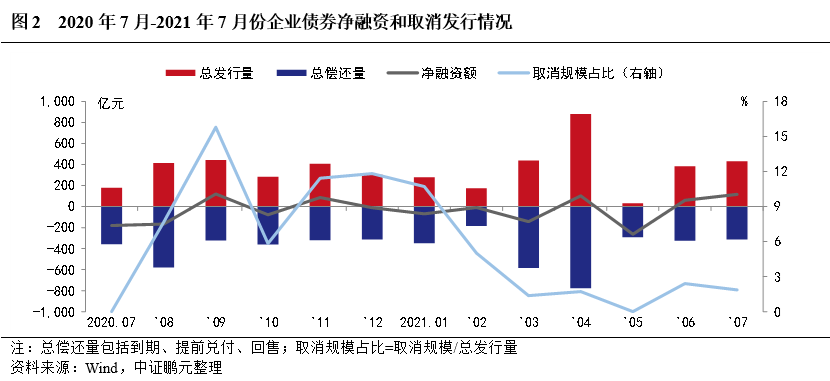

市場概況:(1)7月企業債發行47只,發行規模430.70億元,同比分別增長161.1%和141.3%,與上月相比,發行數量持平,發行規模環比增長12.3%。(2)7月凈融資為116.19億元,上年同期為凈償還180.52億元。7月,1企業債取消發行,原計劃發行規模8億元。

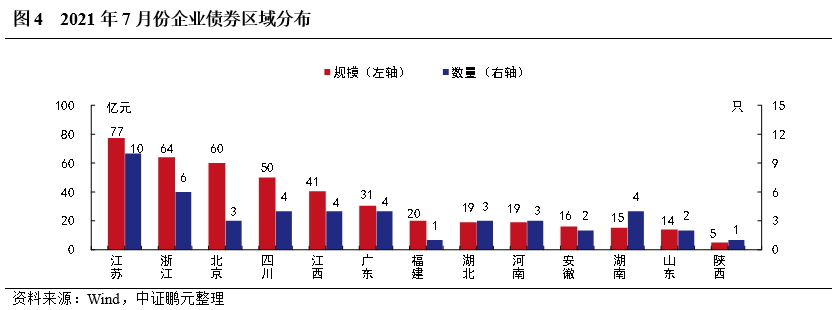

市場分析:(1)7月江蘇省發行規模最大,四川省漲幅最大。(2)7月發行主體主要為建筑裝飾行業。(3)7年期為企業債券主力期限品種,3年期和5年期品種占比環比上升。(4)7月高級別債券和主體占比大幅上升,處于年內高值。(5)7月企業債券平均發行利率下行、發行利差收窄。(6)7月增信比例為40%,中低級別主體中增信主體增加。(7)7月中信建投和海通證券企業債券承銷規模最大。

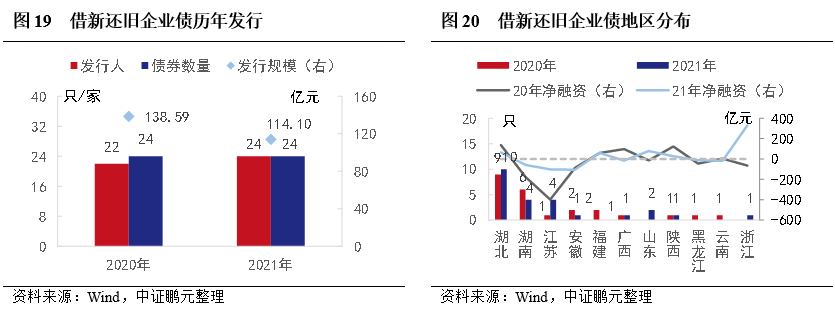

市場觀察:借新還舊政策延續,可償還2021年到期債務。截至2021年7月底,共有43家主體發行48只借新還舊企業債,2021年發行數量已超過2020年全年。從實際操作看,2020年開始的借新還舊政策,之前多以償還2020年到期債務,今年繼續延續,“21荊門高新債”為首只用于償還2021年到期債務的企業債。其中,45只債券募集資金扣除相關費用后全部用于償還到期企業債、置換建設貸款/工程款、或因置換到期債券產生的債務。另外3只債券,部分用于相關項目建設,部分用于償還到期債務。借新還舊企業債,集中在再融資壓力加大的省份、期限短于企業債平均水平。

企業債市場概覽

2021年7月,企業債券發行47只,發行規模430.70億元,與上年同期相比分別增長161.1%和141.3%;與上月相比,發行數量持平,發行規模環比增長12.3%。

從凈融資情況來看,7月企業債券總發行規模430.70億元,總償還規模314.51億元,本月表現為凈發行116.19億元,上年同期為凈償還180.52億元。此外,2021年7月有1只企業債券取消發行,原計劃發行規模8億元。2021年1-7月份,企業債凈融資表現為凈償還207.89億元,較上年同期凈償還規模減少923.21億元。

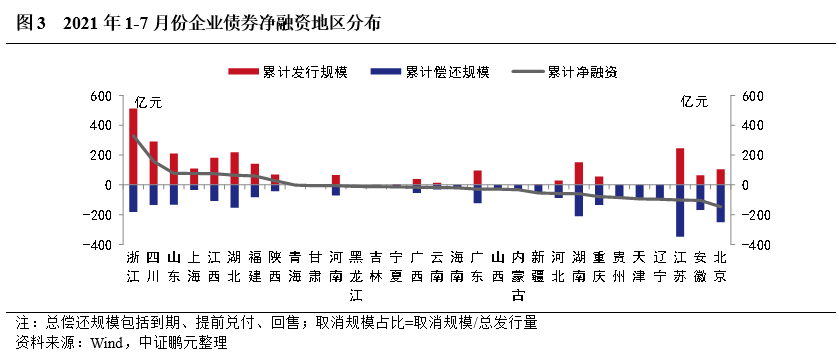

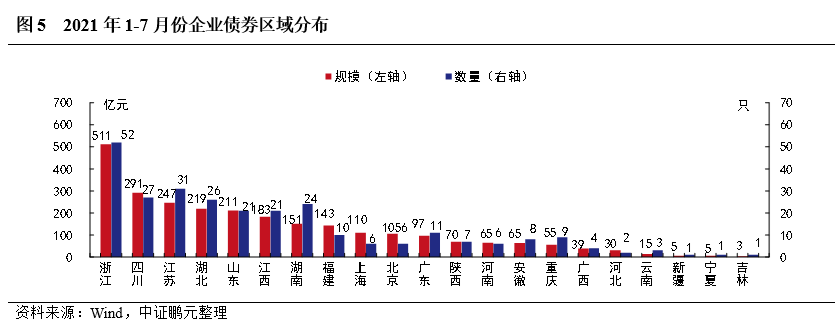

從地區分布看,2021年1-7月份企業債凈融資依然呈現兩極分化,多個經濟欠發達地區本年度尚未發行企業債。其中,浙江省實現凈融資330.13億元,遠高于其他省份,其次是四川省實現凈融資156.90億元,位居第二。而湖南省、江蘇省因償還規模較大,凈融資規模為負。青海、甘肅、黑龍江、海南、內蒙古、山西、貴州、天津和遼寧未發行企業債,其中,貴州、天津和遼寧的償還規模較大,分別為85.54億元、94.41億元和96.94億元。

市場分析

2021年7月,共有13個省份發行了企業債券。其中,江蘇省發行77.30億元,規模高于其他省份,其次,浙江省和北京分別發行64億元、60億元。從發行數量上看,江蘇省發行10只,浙江省發行6只,其他省份發行數量較少。與上年同期相比,7月發行省份較上年同期均出現增長,其中,四川省、江蘇省和北京發行規模同比增長300%以上,江蘇省增速287%,漲幅也較大。

綜合2021年1-7月份看,浙江省發行規模最大,累計511.40億元,發行數量52只;四川省發行291.40億元,位列第二;江蘇省、湖北省和山東省分別發行246.80億元、218.80億元和211.10億元,規模也相對較大。與上年同期相比,有10個省份的企業債發行規模同比增加,其中,浙江省同比增加289%,漲幅最大,其次是江西省和山東省分別增長132%和128%;共有7個省份的企業債發行規模同比下降,其中,云南省、陜西省和廣東省分別同比下降77%、61%和59%,降幅較大。此外,貴州、天津、山西、甘肅和海南省本年未發行。

2. 7月發行主體主要為建筑裝飾行業

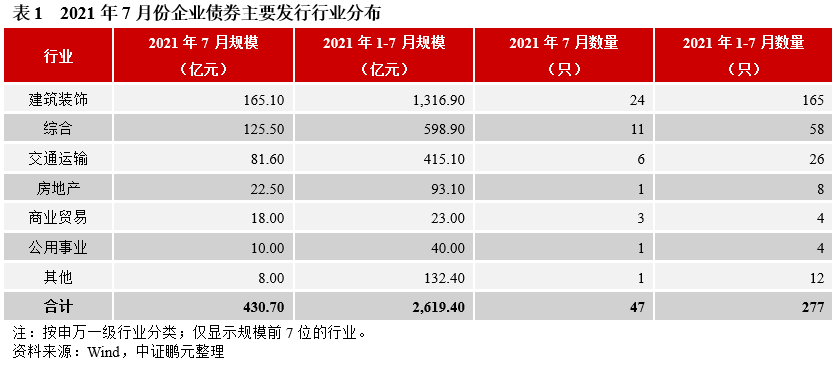

2021年6月,企業債券發行人主要分布在建筑裝飾、綜合等行業。其中,建筑裝飾和綜合行業的發行規模占比分別為38.3%和29.1%。綜合2021年1-7月份看,建筑裝飾行業發行規模1,316.90億元,占比50.3%,發行數量165只,占比59.6%,是企業債的主要發行行業,與上年同期相比,規模占比提升8個百分點。

3. 7年期為企業債券主力期限品種,3年期和5年期品種占比環比上升

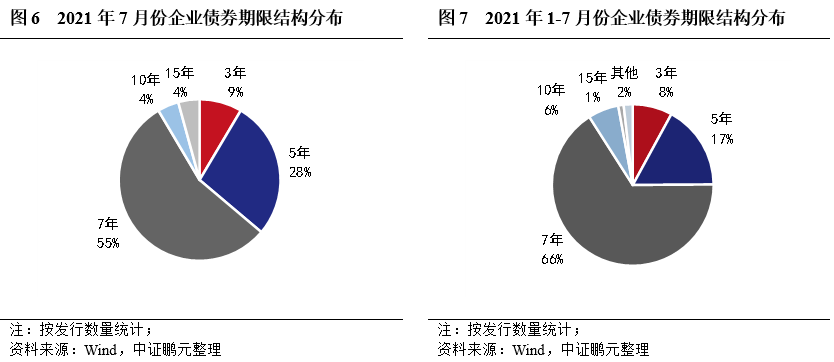

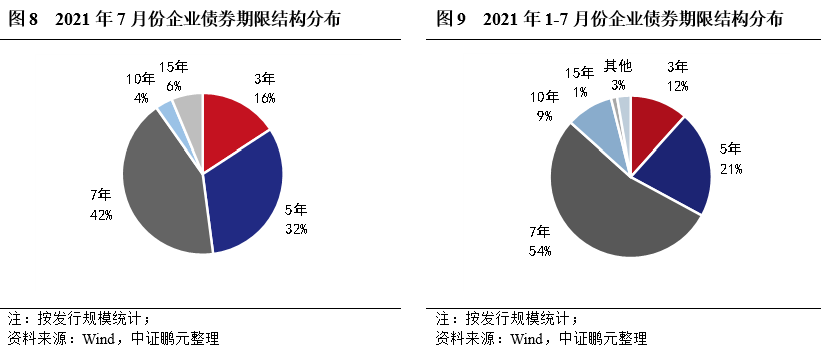

2021年7月,企業債券期限分布于7年期等期限品種。其中,7年期發行數量為26只,占比55%,發行規182.20億元,占比42%;3年期和5年期品種發行規模合計占比48%,較上月增長35個百分點。綜合2021年1-7月看,7年期品種發行數量和規模分別為183只,1,408.10億元,占比分別為66%和54%。與上年同期相比,3年期和7年期品種規模占比均上升5個百分點。

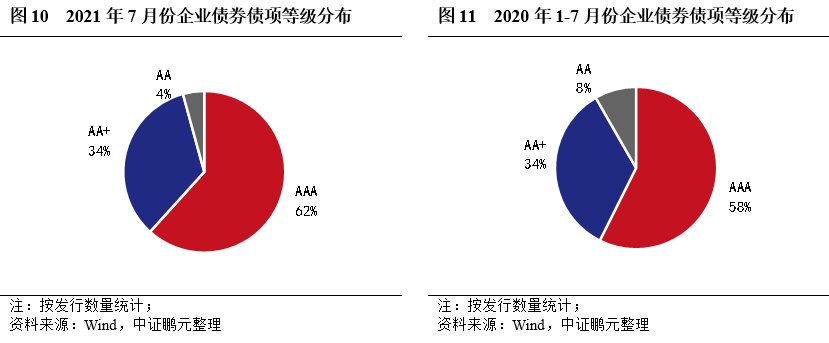

4. 7月高級別債券和主體占比大幅上升,處于年內高值

2021年7月發行的企業債債項信用等級以AA+級為主,AA+及以上的高級別品種數量占比96%,較上月上升11個百分點。綜合2021年1-7月看,AAA級企業債占比58%,AA+級占比34%,與上年同期相比,AA+及以上的高級別品種數量占比上升2.43個百分點。

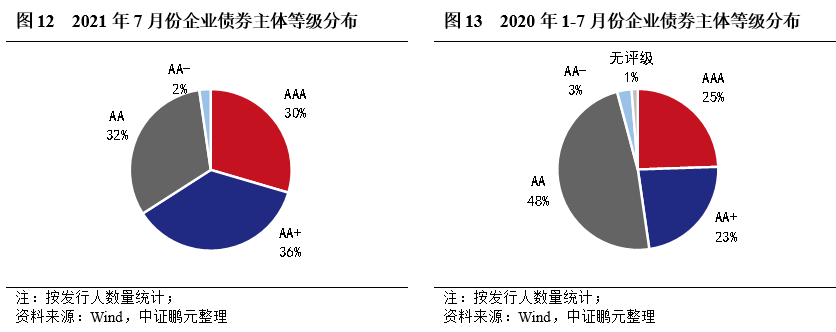

從發行主體等級看,7月AAA級主體13家,占比30%;AA+級主體16家,占比36%;AA級主體14家,占比32%,AA-級主體1家,占比2%。整體看,7月高等級企業債發行人數量占比66%,較上月提升30個百分點,與5月持平。綜合2021年1-7月看,AAA級主體占比25%,AA+級占比23%,AA+及以上占比較上年同期下降2.9個百分點。

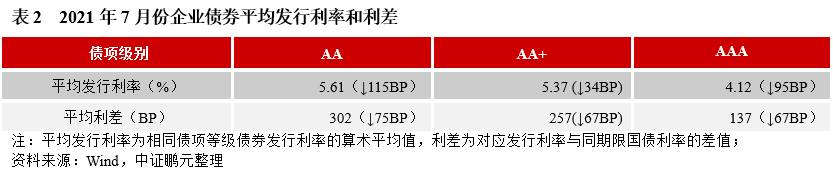

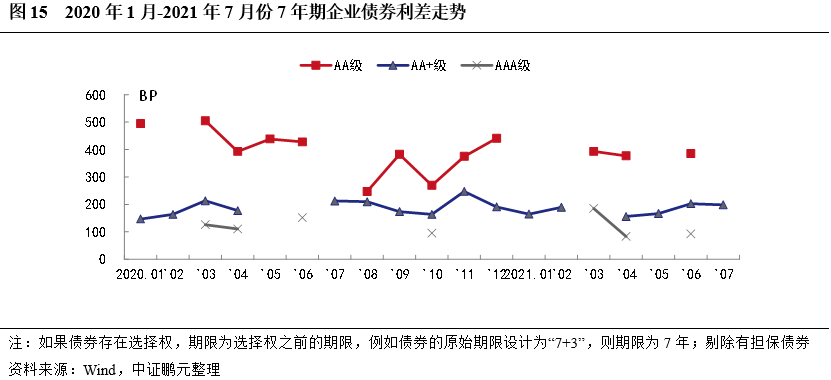

5. 7月企業債券平均發行利率下行、發行利差收窄

2021年7月,企業債券最高發行利率為6.89%,較上月下降61BP;最低發行利率為3.11%,較上月下降29BP。從債券級別來看,與上月相比,本月各主要級別企業債平均發行利均下行,平均發行利差均收窄。其中,AA級企業債平均發行利率下行115BP、利差收窄75BP,降幅最大。

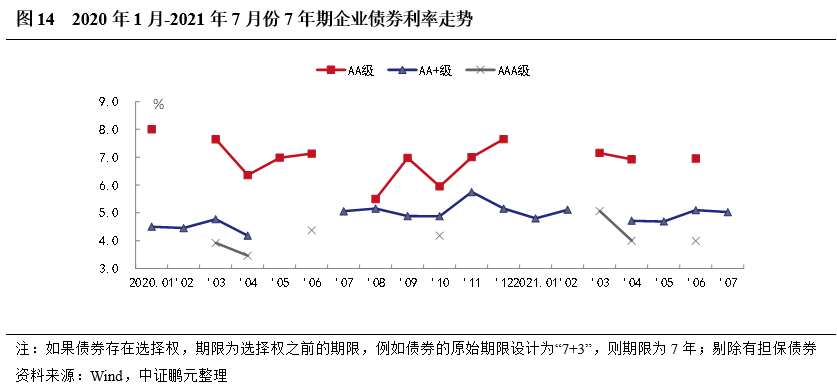

從趨勢看,7年期除權無擔保企業債,7月份AA+級利率利差微幅下調,其他級別未發行。

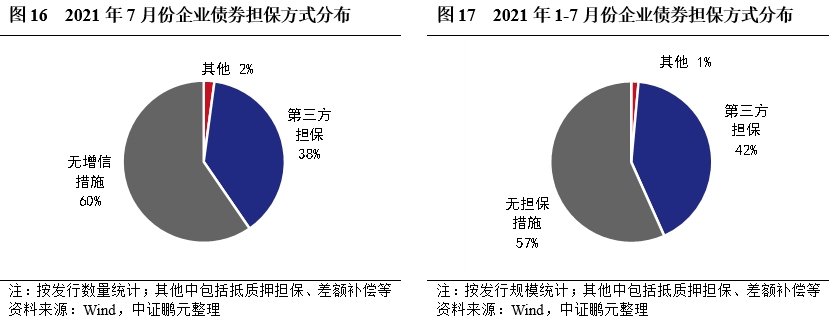

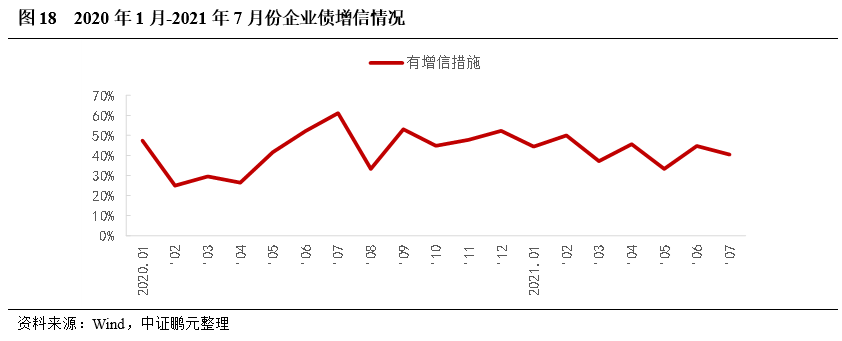

6. 7月增信比例為40%,中低級別主體中增信主體增加

2021年7月,企業債有擔保的債券共計19只,數量占比40%,較上月下降4個百分點,主要是高級別主體數量增加。分主體級別看,AA級主體選擇增信發行的債券比重為87%,較上月上升15個百分點;AA+級主體選擇增信發行的債券比重為31%,上月均未選擇增信。綜合2021年1-7月看,有增信的債券占比43%,較上年同期增長6個百分點。從趨勢看,2021年有增信債券占比呈現波動下降,與發行主體結構有關。

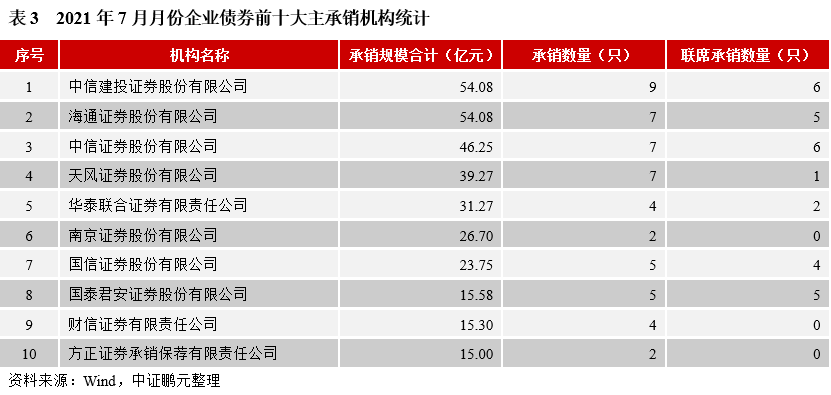

7. 7月中信建投和海通證券企業債券承銷規模最大

就承銷機構而言,2021年7月共有27家機構參與企業債券的承銷工作。中信建投證券和海通證券各承銷54.08億元,并列第一;中信證券承銷46.25億元,位居第三;天風證券承銷39.27億元,位居第四。

市場觀察

借新還舊政策延續,可償還2021年到期債務

2021年7月,有5只企業債募集資金用途為償還過往債務,其中,4只為償還2020年到期企業債本金利息,另外“21荊門高新債”用于償還2021年內到期企業債的本金利息。2020年由于疫情,導致項目進度延緩,回款出現延遲,部分債券發行人出現資金壓力。截至2021年7月底,共有43家主體發行48只借新還舊企業債,2021年發行數量已超過2020年全年。

從實際操作看,2020年開始的借新還舊政策,在今年繼續延續,多以償還2020年到期債務為主,“21荊門高新債”為首只用于償還2021年到期債務的企業債。其中,45只債券募集資金扣除相關費用后全部用于償還到期企業債、置換建設貸款/工程款、或因置換到期債券產生的債務。另外3只債券,部分用于相關項目建設,部分用于償還到期債務。

從地區分布看,借新還舊企業債主要分布在湖北,發行數量占比分別為40%,除湖北外,湖南、江蘇兩省發行數量次之,但2020年和2021年企業債凈融資為負,地區存續主體再融資壓力較大。整體看,借新還舊企業債發行主體主要位于再融資壓力加大的省份,多為企業債發行規模較大的地區。

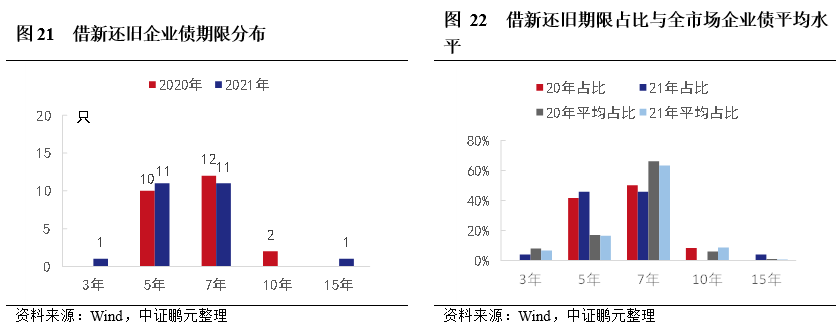

從期限分布看,借新還舊企業債主要為5年期和7年期品種,發行數量占比分別為44%和48%,其他期限品種發行較少。與企業債平均期限比,借新還舊企業債中5年期品種明顯較高,7年期品種相對較少。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!