ATFX

ATFX

更多干貨,請關注資產界研究中心

來源:ATFX

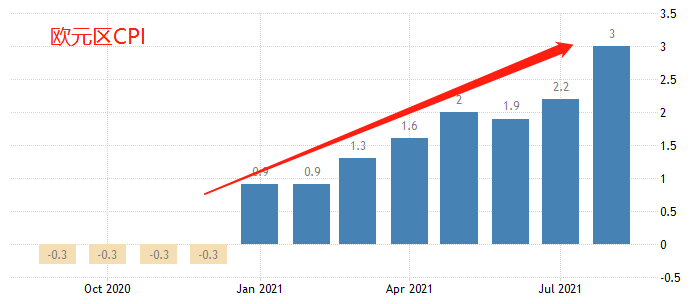

對于所有國家的中央銀行來說,貨幣政策的首要職責是維持物價穩定,其次才是保證充分就業,歐央行也不例外。在2020年新冠肺炎疫情之前,歐元區的通貨膨脹率動不動就跌入負值區間,所以歐央行的慣性操作就是購債、降息。疫情沖擊過后,歐元區經濟似乎是經歷了異常“休克療法”,CPI反常的開始持續大幅度回升。

▲ATFX供圖

2020年末,CPI為-0.3%,就是通貨緊縮狀態。在這之后,經過8個月的連翻上漲,歐元區CPI奇跡般地達到了3%的超預期水平。按照當前的通貨膨脹率,不單單歐央行每月的購債計劃需要削減,甚至基準利率都要快速提高。然而,有一個問題需要解決,那就是這樣的高通脹是暫時性的還是持久性的。

▲ATFX供圖

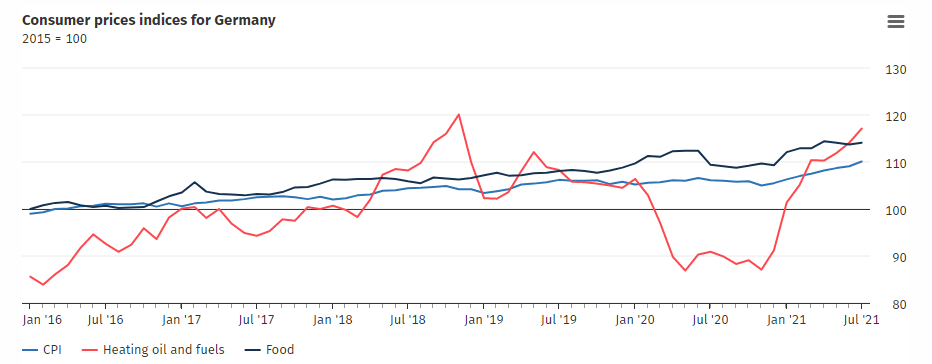

以德國的物價水平來看,7月份CPI增幅為3.8%,高于歐元區平均值。其中燃料油和燃料的增速最大(圖中紅線),同比增幅高到26.2%;食物的增幅相對較小,只有4.7% ,可以看出,對CPI影響最大的因素是石油價格,而去年的石油價格甚至到達過極端負值(-37左右),當前油價又在70美金上漲,如此大的增速自然會帶動CPI上漲。但是,大宗商品的這一波漲價潮,很明顯是因為去年庫存不足,伴隨今年需求急劇恢復,而出現的短期現象,不具有持續性。窺一斑可知全豹,大部分商品的漲價潮,都是因為庫存不足,產能又沒有完全恢復導致的。在疫情得到有效控制之后,CPI將回到2020年之前的正常水平。

▲ATFX供圖

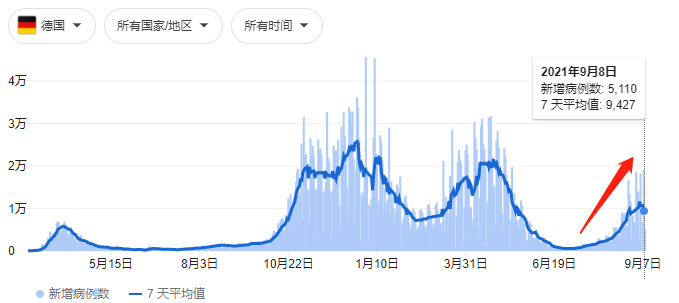

德國昨日新增確診病例為5110例,雖然相比最高峰時期的3萬多例來說不算什么,但也是疫苗大面積接種后的一個感染小高峰。不過,現如今的新冠肺炎疫情已經不需要太多關注,因為重癥和死亡人數相比去年已經大大降低。

▲ATFX供圖

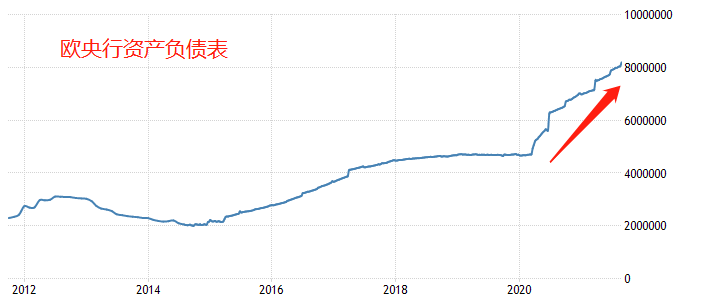

歐元區的資產負債表總額已經達到8.19萬億,而這一數字在疫情來臨之前只有5萬億。雖說歐央行相比美聯儲來說已經相當克制,但“印鈔”的絕對規模依舊相當大。伴隨著疫情恐慌情緒的消退,貨幣政策回到正軌是早晚的事情。在美聯儲在杰克遜霍爾央行年會上承諾年底前縮債的刺激下,市場上也開始出現督促歐央行盡早結束縮債的聲音。

比如:奧地利央行行長Robert Holzmann和荷蘭央行行長Klaas Knot這兩位鷹派管委會成員本周開始公開交換意見,他們表示,鑒于通脹前景,現在有理由開始退出刺激措施。

不過,一切的決定都要有歐央行行長拉加德做出。不幸的是,拉加德是絕對的鴿派人物。她認為歐元區目前的高通脹只是暫時現象,在2022年初的時候CPI將快速回落。她認為現在不是退出每月購債的時機。當然,拉加德的這種觀點來自于上一次利率決議。幾個月的時間,或許她已經改變了想法,或許沒有。今晚19:45將會有歐央行利率決議;20:30又會有拉加德新聞發布會。可以預見的是,利率決議不會對EURUSD構成顯著沖擊,而新聞發布會才是重中之重。如果拉加德重申“暫時性通脹論”,那么,EURUSD在9月3日形成高點1.1908將有較大概率成為中長期阻力位,很長時間內都不會被突破。

ATFX免責聲明:

1、以上分析僅代表分析師觀點。

2、ATFX不會為直接或間接使用或依賴此資料而可能引致的任何盈虧負責。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“ATFX”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!