ABS視界

ABS視界

更多干貨,請關注資產界研究中心

作者:藍胖子

來源:ABS視界(ID:ABS-ABN)

1.帶息債權類資產

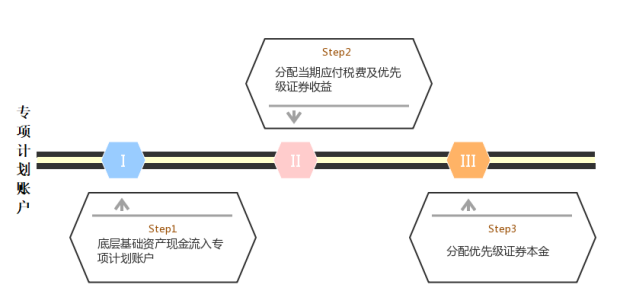

2、監(jiān)管賬戶:資產服務機構于監(jiān)管人處開立的用于歸集并監(jiān)管基礎資產產生的回收款的人民幣資金賬戶。 3、募集專用賬戶:計劃管理人開立的專用于接收、存放發(fā)行期間投資者交付的認購資金的人民幣資金賬戶。 4、專項計劃賬戶:計劃管理人以專項計劃的名義在托管銀行開立的人民幣資金賬戶,專項計劃的一切貨幣收支活動,包括但不限于接收專項計劃募集資金、接收回收款、接收差額支付承諾人支付的差額支付資金、接收其他應屬專項計劃的款項、支付基礎資產購買價款、支付專項計劃利益及專項計劃費用,均必須通過該賬戶進行。專項計劃賬戶下設收入科目、本金科目和保證金科目三個科目。 (1)保證金科目:托管銀行根據(jù)《托管協(xié)議》的約定在專項計劃賬戶核算科目下設立的,用于核算保證金的會計核算科目。 (2)收入科目:托管銀行根據(jù)《托管協(xié)議》的約定在專項計劃賬戶核算科目下設立的,用于核算收入回收款的會計核算科目。 (3)本金科目:托管銀行根據(jù)《托管協(xié)議》的約定在專項計劃賬戶核算科目下設立的,用于核算本金回收款的會計核算科目。 |

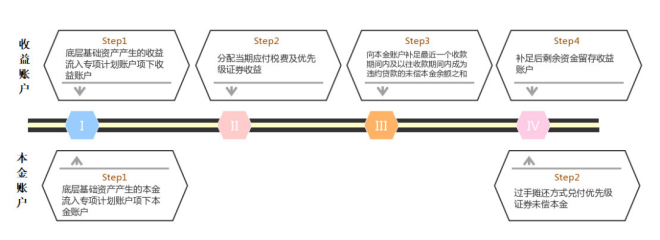

在租賃債權ABS中,基礎資產現(xiàn)金流的分配一般是按照收益賬和本金賬分別進行分配的:專項計劃收益賬戶在分配完當期應付收益后,如果當期或者之前出現(xiàn)了違約的底層資產,需要將該部分違約資產涉及的本金從收益賬戶劃轉至本金賬戶進行補足。如果收益賬戶里沒有足夠的資金了,當期就以收益賬戶資金為上限進行補足,不足部分待下一期繼續(xù)補足,在交易文件中經常出現(xiàn)的a+b+c-d,流程如下:

(來源:聯(lián)合評級)

(來源:聯(lián)合評級)

此時,若底層基礎資產現(xiàn)金流回款分布不均勻,則可能會造成當期流入資金不足以支付當期應付專項計劃稅費及優(yōu)先級證券收益,進而出現(xiàn)流動性風險。

假設某期現(xiàn)金流回款很集中,由于本金實行的是過手攤還,基礎資產回款在支付完當期證券收益和相關費用后,會全部用來償付優(yōu)先級本金,即專項計劃賬戶內不會留存任何資金;若基礎資產回款分布極度不均勻的,下一期基礎資產回款極少,甚至沒有回款,會出現(xiàn)優(yōu)先級收益都沒有償付資金的風險。

若將專項計劃賬戶分成本金賬或收益賬,那么由于超額利差的存在,收益賬戶在償付完成當期收益后仍然會有部分留存,而且時間越長留存越多,這樣在一定程度上就保證了后面證券收益的足額兌付;而因為證券本金實行過手攤還,有多少兌付多少,因此只要保證了證券收益的兌付,基本上就避免了違約的風險。當然了,極端情況下也會收益賬戶內的留存也不足以兌付當日證券收益的現(xiàn)象,從而出現(xiàn)違約,此時可以通過改變其他參數(shù)或結構進行調整,不過這就屬于評級公司的工作了。

需要說明的是,在消費金融類ABS的專項計劃賬戶一般不區(qū)分本金賬戶和收益賬戶。與對公信貸ABS和對公融資租賃ABS不同,消費金融類ABS基礎資產的回款頻率高,回款分布較為均勻,一般不會出現(xiàn)某個期間內基礎資產回款金額過少而導致不足以支付證券收益的情況。

2.不帶息債權類資產

1、債權人收款賬戶:保理合同項下保理商指定的、債權人開立的用于接收債務人償還的應收賬款債權項下款項的人民幣資金賬戶。 2、原始權益人收款賬戶:原始權益人開立的用于接收基礎資產產生的回收款的人民幣資金賬戶。 3、監(jiān)管賬戶:資產服務機構在監(jiān)管銀行開立的專門用于接收從電建保理收款賬戶劃轉的基礎資產產生的回收款的人民幣資金賬戶。 4、募集資金專戶:計劃管理人開立的專門用于接收、存放、劃轉發(fā)行期間認購人交付的認購資金的人民幣資金賬戶。 5、專項計劃賬戶:計劃管理人以專項計劃的名義在托管人處開立的資金賬戶,專項計劃資金的一切收支活動,包括但不限于自募集資金專戶接收認購資金、向原始權益人的指定賬戶劃付基礎資產購買價款、接收基礎資產的回收款及其他應屬專項計劃的款項、繳納專項計劃稅費、接收不合格基礎資產贖回價款、接收爭議應收賬款債權回購價款、支付專項計劃費用以及向資產支持證券持有人劃付專項計劃利益分配款項,均必須通過該賬戶進行。 |

以應收賬款為例,由于初始債權人(原始權益人子公司)數(shù)量較多,因此原始權益人先歸集子公司持有的應收賬款,然后向資產服務機構轉讓。在原始權益人擔任資產服務機構的情況下,原始權益人收款賬戶和監(jiān)管賬戶一般為同一賬戶,但是需要特別說明的是,監(jiān)管賬戶的開立人雖然為原始權益人,但是其此時的角色為資產服務機構,當原始權益人的資產服務機構角色被替換后,監(jiān)管賬戶的開立主體隨之改變。

單SPV結構的收益權類資產賬戶設置與之相同。

1、募集資金專戶:計劃管理人開立用于接收、存放、劃轉發(fā)行期認購人交付的認購資金的人民幣資金賬戶。 2、項目公司收款賬戶:項目公司用于接收和支出因底層資產而收到的一切款項及所支付的一切費用的人民幣資金賬戶。 3、監(jiān)管賬戶:項目公司在監(jiān)管銀行開立的、用于按照約定頻率接收自項目公司收款賬戶轉付的底層資產回款等并向信托財產專戶償付存量債權的人民幣資金賬戶。 4、信托財產賬戶:受托人開立的用于歸集、存放信托項下資金和支付信托費用、信托相關的稅費及規(guī)費、信托利益的人民幣資金賬戶。 5、專項計劃賬戶:計劃管理人以專項計劃的名義在托管人處開立的人民幣資金賬戶,專項計劃的相關貨幣收支活動,包括但不限于接收募集資金專戶劃付的認購資金、支付基礎資產購買價款、存放專項計劃資產中的現(xiàn)金部分、進行合格投資、收付保證金、接收受托人分配的信托利益、支付專項計劃利益及專項計劃費用,均必須通過專項計劃賬戶進行。 |

與前兩類資產相比,收益權類資產(雙SPV結構)項目的賬戶多了信托財產賬戶,劃款順序為:募集資金專戶→項目公司收款賬戶→監(jiān)管賬戶→信托財產賬戶→專項計劃賬戶。

CMBS賬戶設計與之相同。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“ABS視界”投稿資產界,并經資產界編輯發(fā)布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 理論丨不同ABS賬戶設置的背后……