ABS視界

ABS視界

更多干貨,請關(guān)注資產(chǎn)界研究中心

作者:二排

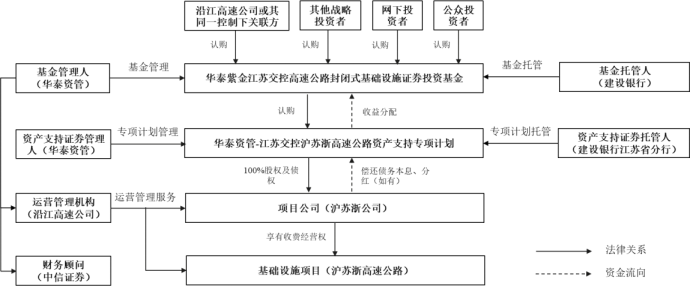

本基金初始投資的基礎(chǔ)設(shè)施項(xiàng)目為滬蘇浙高速公路(即G50滬渝高速江蘇段)及其附屬設(shè)施。滬蘇浙高速公路于2008年1月12日通車試運(yùn)營,核定收費(fèi)年限25年。剩余年限:約10.5年。

根據(jù)北方亞事資產(chǎn)評估事務(wù)所(特殊普通合伙)于2022年4月26日出具的《資產(chǎn)評估報(bào)告》,以2021年12月31日為評估基準(zhǔn)日,采用收益法,滬蘇浙高速公路收費(fèi)經(jīng)營權(quán)及相關(guān)資產(chǎn)組評估價(jià)值為295,110.00萬元,較評估基準(zhǔn)日資產(chǎn)賬面增值76,504.83萬元,增值率35.00%。

本產(chǎn)品股債結(jié)構(gòu)搭建采用項(xiàng)目公司減資的模式。

滬蘇浙公司股東沿江高速公司同意滬蘇浙公司減資37.60億元,并向蘇州市吳江區(qū)市場監(jiān)管局遞交正式的減資申請相關(guān)文件,完成37.60億元減資。滬蘇浙公司將賬上留存的部分現(xiàn)金向股東沿江高速公司進(jìn)行減資款的支付,剩余未支付的減資款形成滬蘇浙公司對其股東的應(yīng)付款項(xiàng),即構(gòu)建減資款債權(quán)。沿江高速公司與滬蘇浙公司就減資款債權(quán)簽署《債權(quán)債務(wù)確認(rèn)協(xié)議》。

已發(fā)行公募REITs中,“浙商滬杭甬REITs”同樣采用該種方式。該方式無需設(shè)立SPV且無需進(jìn)行吸收合并程序,操作相對簡便,在項(xiàng)目公司具備足夠注冊資本和實(shí)收資本,并滿足減資條件的前提下,亦具有相當(dāng)?shù)膬?yōu)勢。

四、對外借款及基礎(chǔ)設(shè)施基金成立后保留對外借款的情況。

經(jīng)核查,項(xiàng)目公司不存在對外借款,不存在逾期未償還債項(xiàng)。基礎(chǔ)設(shè)施基金成立后,項(xiàng)目公司也不保留對外借款。

通常情況下,只要外部借款利率低于項(xiàng)目IRR,基金投資人的內(nèi)部收益率就能得到提升。就高速公路項(xiàng)目而言,對外借款的貸款利率通常在5年期以上LPR基礎(chǔ)上大幅下調(diào),且遠(yuǎn)低于項(xiàng)目全周期IRR,因此該安排一定程度上可提升基金投資人內(nèi)部收益率。在已發(fā)行的四個(gè)高速公路REITs項(xiàng)目中,除“平安廣州交投廣河高速公路REIT”外,其余三個(gè)全周期IRR為6%、6.80%和6.89%;除“浙商證券滬杭甬高速REIT”外,其余三個(gè)項(xiàng)目均由外部貸款安排,借款利率為五年期以上LPR基礎(chǔ)上下浮24BP、65BP和122BP。

五、國有產(chǎn)權(quán)轉(zhuǎn)讓

就轉(zhuǎn)讓行為,江蘇省國資委已于2021年11月25日出具了《關(guān)于江蘇交通控股有限公司下轄滬蘇浙高速公路項(xiàng)目申報(bào)基礎(chǔ)設(shè)施REITs試點(diǎn)有關(guān)產(chǎn)權(quán)轉(zhuǎn)讓事項(xiàng)的復(fù)函》(蘇國資函〔2021〕100號),支持滬蘇浙高速公路項(xiàng)目申報(bào)基礎(chǔ)設(shè)施REITs試點(diǎn),所涉及的產(chǎn)權(quán)轉(zhuǎn)讓事項(xiàng)可通過相關(guān)方直接簽署轉(zhuǎn)讓協(xié)議方式實(shí)施。

在已發(fā)行的四個(gè)高速公路REITs中,“華夏中國交建REITs”和“浙商滬杭甬REITs”同樣采用了協(xié)議轉(zhuǎn)讓方式。而“平安廣州廣河REITs”和“華夏越秀高速REITs”中,廣州市國資委認(rèn)為:基礎(chǔ)設(shè)施REITs是通過證券交易所公開發(fā)行的金融產(chǎn)品,執(zhí)行中國證監(jiān)會公布的《基礎(chǔ)設(shè)施基金指引》等證券監(jiān)管制度,遵循等價(jià)有償和公開公平公正的原則公開規(guī)范發(fā)行,無需另行履行國有資產(chǎn)進(jìn)場交易程序。

專項(xiàng)計(jì)劃及本基金以契約型的形式存在,其并非企業(yè)所得稅納稅主體,其從項(xiàng)目公司取得的利息收入或投資收益及分紅無需繳納企業(yè)所得稅。

根據(jù)《財(cái)政部國家稅務(wù)總局關(guān)于企業(yè)關(guān)聯(lián)方利息支出稅前扣除標(biāo)準(zhǔn)有關(guān)稅收政策問題的通知》(財(cái)稅[2008]121號)規(guī)定,項(xiàng)目公司向?qū)m?xiàng)計(jì)劃支付的利息支出在滿足以下條件:(1)接受關(guān)聯(lián)方的債權(quán)性投資與權(quán)益性投資的比例不超過2:1;(2)準(zhǔn)予扣除的利息支出不超過按照金融企業(yè)同期同類貸款利率計(jì)算的數(shù)額的部分;(3)該利息支出與項(xiàng)目公司取得收入有關(guān)且合理的,則該利息支出可以稅前扣除。本基金假設(shè)項(xiàng)目公司的股東借款利息以9%為限對應(yīng)納稅所得額抵扣,同時(shí)假設(shè)設(shè)定股東借款利率最高不超過中國人民銀行授權(quán)銀行間同業(yè)拆借中心發(fā)布的五年期貸款市場報(bào)價(jià)利率(LPR)的4倍。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“ABS視界”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 江蘇交控高速REIT:核心條款解析