任博宏觀倫道

任博宏觀倫道

更多干貨,請關注資產界研究中心

作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

【正文】

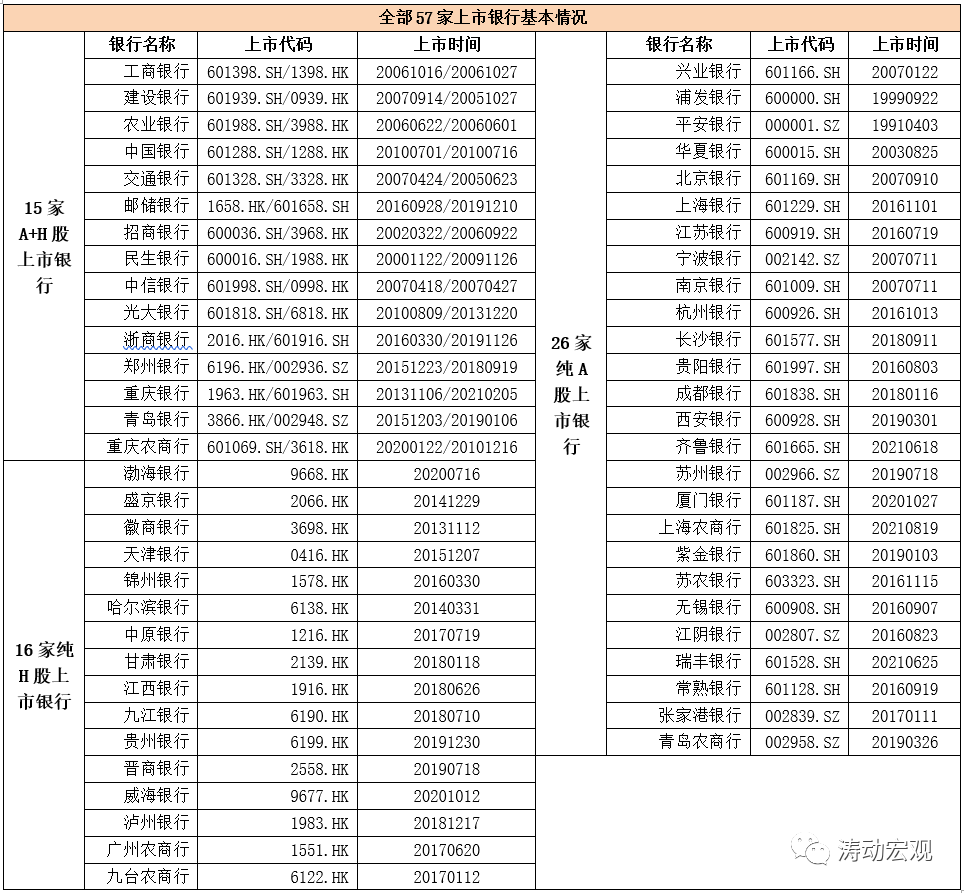

截至目前,除剛剛上市的上海農商行外(2021年8月19日上市),其余56家上市銀行均已公布2021年半年報。目前57家上市銀行具體包括6家國有大行、10家股份行(僅余廣發銀行與恒豐銀行未上市)、29家城商行以及12家農商行。此外,57家上市銀行可進一步分為15家A+H股上市銀行、26家純A股上市銀行、16家純H股上市銀行。整體來看,今年上半年上市銀行之間分化愈發明顯,部分銀行通過減少撥備計提來提高凈利潤同比增速。

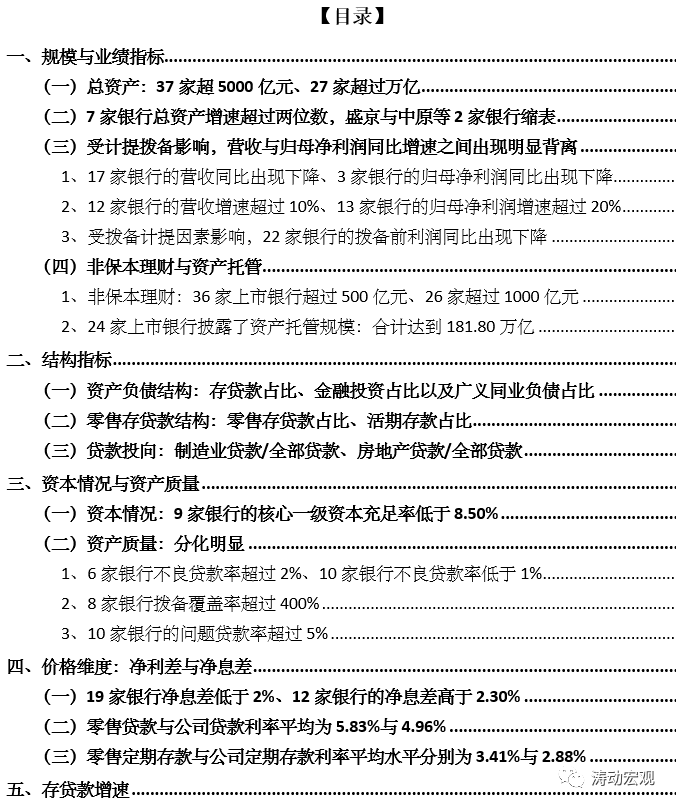

一、規模與業績指標

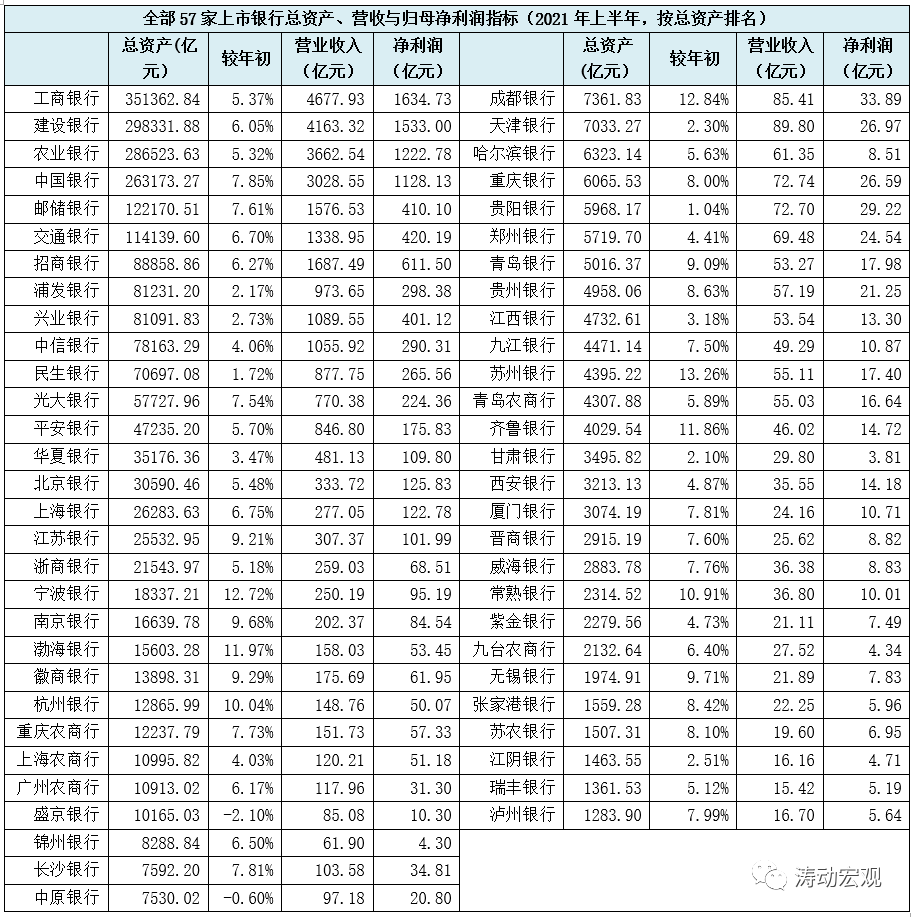

截至2021年6月底,57家上市銀行的總資產達到232.67萬億(國有行143.57萬億、股份行57.73萬億、城商行26.07萬億以及農商行5.30萬億),今年上半年分別實現營收和凈利潤為30250億元和10066.46億元。

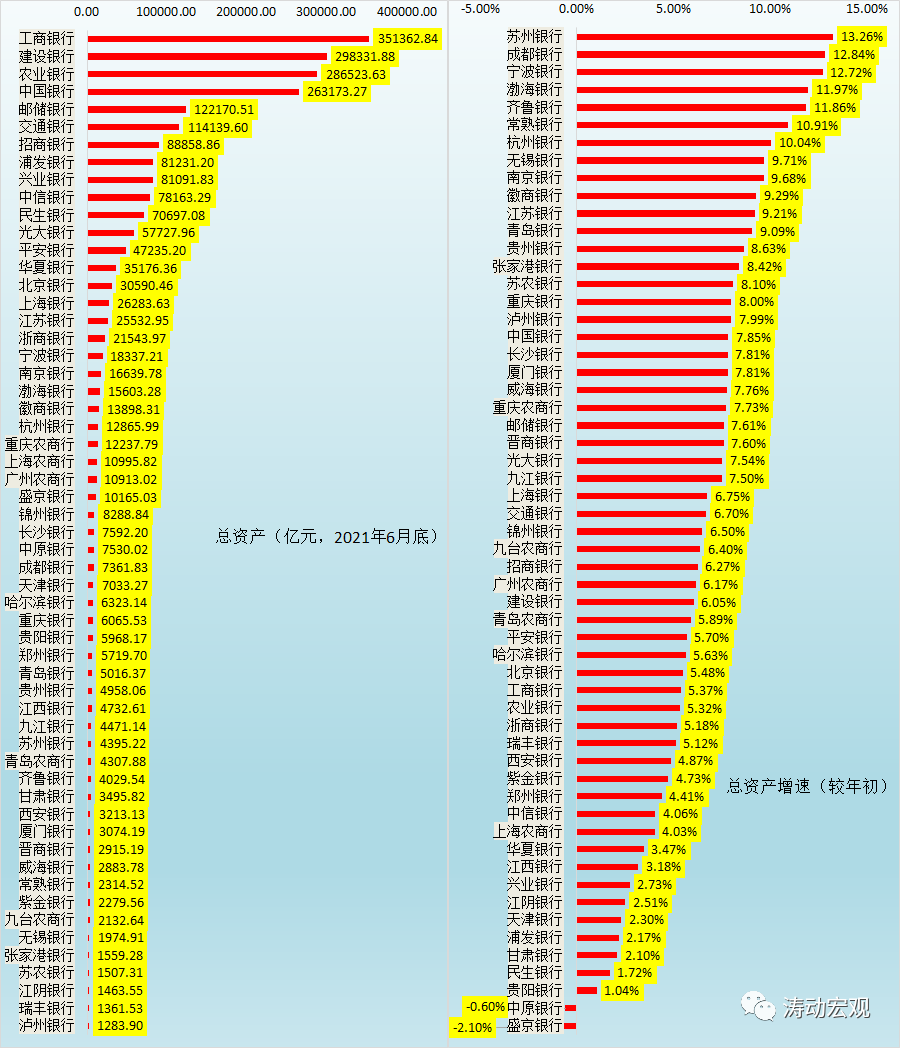

(一)總資產:37家超5000億元、27家超過萬億

1、57家上市銀行中,總資產超過10萬億的銀行有6家(均為國有大行)、總資產超過萬億的銀行有27家(總資產合計達到220.15萬億)、總資產超過5000億元的銀行有37家(總資產合計達到226.84萬億)。

2、總資產位于5-10萬億之間的銀行有6家且均為股份行(依次為招行、浦發銀行、興業銀行、中信銀行、民生銀行與光大銀行),總資產位于1-5萬億之間的銀行有15家(股份行4家、城商行8家、農商行3家),總資產位于0.50-1萬億之間的銀行有10家且均為城商行。

(二)7家銀行總資產增速超過兩位數,盛京與中原等2家銀行縮表

今年上半年,盛京銀行總資產下降2.10%至10165.03萬億,中原銀行總資產下降0.60%至7530.02億元,成為唯一縮表的兩家上市銀行。此外另有7家上市銀行的上半年總資產增速超過兩位數,分別為蘇州銀行(13.26%)、成都銀行(12.84%)、寧波銀行(12.72%)、渤海銀行(11.97%)、齊魯銀行(11.86%)、常熟銀行(10.91%)、杭州銀行(10.04%)。

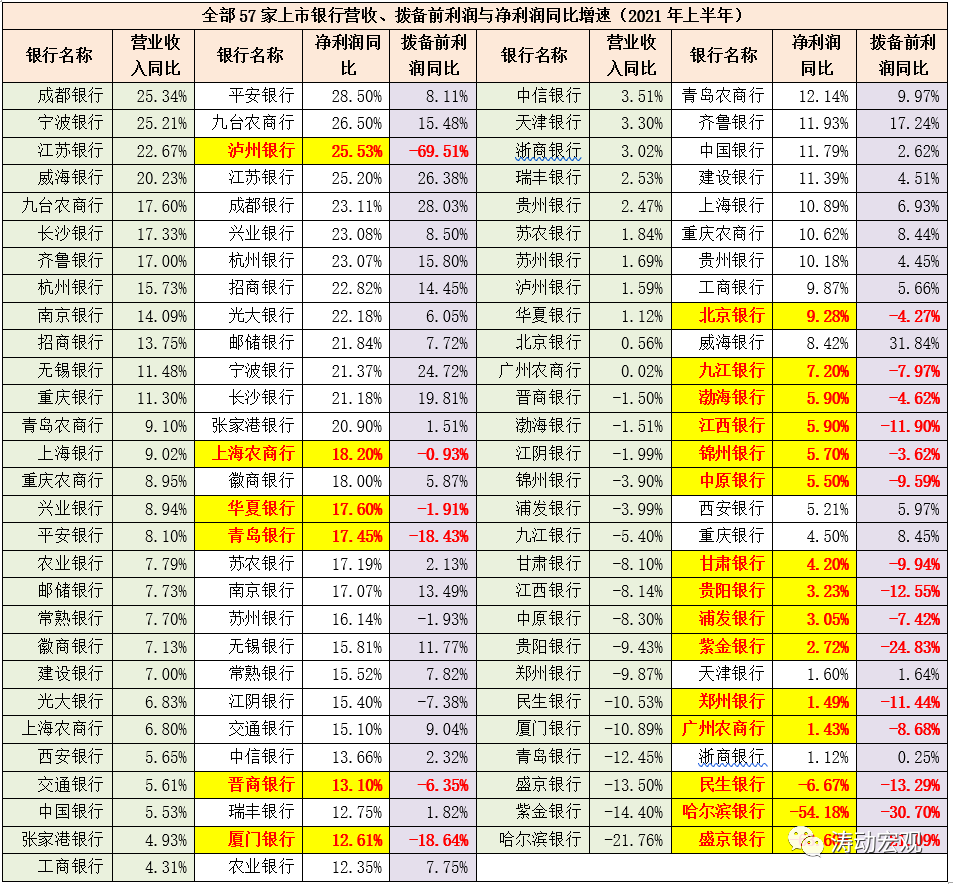

(三)受計提撥備影響,營收與歸母凈利潤同比增速之間出現明顯背離

今年上半年,受撥備計提普遍減少影響,部分銀行的營收增速與凈利潤增速(這里的凈利潤均為歸屬于母公司的凈利潤)之間出現背離。一些銀行雖然凈利潤增速為正,但其撥備前利潤卻出現了下降。

1、17家銀行的營收同比出現下降、3家銀行的歸母凈利潤同比出現下降

57家上市銀行的營收與凈利潤同比增速分別為3.99%和11.39%。其中有17家銀行的營收同比出現下降,下降幅度從高到低依次為哈爾濱銀行(-21.76%)、紫金銀行(-14.40%)、盛京銀行(-13.50%)、青島銀行(-12.45%)、廈門銀行(-10.89%)、民生銀行(-10.53%)、鄭州銀行(-9.87%)、貴陽銀行(09.43%)、中原銀行(-8.30%)、江西銀行(-8.14%)、甘肅銀行(-8.10%)、九江銀行(-5.40%)、浦發銀行(-3.99%)、錦州銀行(-3.90%)、江陰銀行(-1.99%)、渤海銀行(-1.51%)與晉商銀行(-1.50%)。另有3家銀行的歸母凈利潤同比出現下降,依次為盛京銀行(63.60%)、哈爾濱銀行(-54.18%)和民生銀行(-6.67%)。

2、12家銀行的營收增速超過10%、13家銀行的歸母凈利潤增速超過20%

今年上半年,營收同比增速超過10%的上市銀行有12家,其中成都銀行(25.34%)、寧波銀行(25.21%)、江蘇銀行(22.67%)以及威海銀行(20.23%)等四家銀行的營收同比增速超過20%。凈利潤同比增速超過20%的銀行有13家,從高到低依次為平安銀行(28.50%)、九臺農商行(26.50%)、瀘州銀行(25.53%)、江蘇銀行(25.20%)、成都銀行(23.11%)、興業銀行(23.08%)、杭州銀行(23.07%)、招商銀行(22.82%)、光大銀行(22.18%)、郵儲銀行(21.84%)、寧波銀行(21.37%)、長沙銀行(21.18%)與張家港銀行(20.90%)。

3、受撥備計提因素影響,22家銀行的撥備前利潤同比出現下降

今年上半年,39家上市銀行的資產減值損失同比出現下降(其中25家下降幅度超過10%),這就意味著若以撥備前利潤來衡量的話,撥備前利潤同比出現下降的銀行將會達到22家,即撥備前利潤與歸母利潤增速分化明顯。

例如,瀘州銀行的凈利潤同比增速為25.53%,但其撥備前利潤同比卻大幅下降69.51%,諸如上海農商行、華夏銀行、青島銀行、晉商銀行、廈門銀行、北京銀行、九江銀行、渤海銀行、江西銀行、錦州銀行、中原銀行、甘肅銀行、貴陽銀行、浦發銀行、紫金銀行、鄭州銀行、廣州農商行等銀行同樣如此。

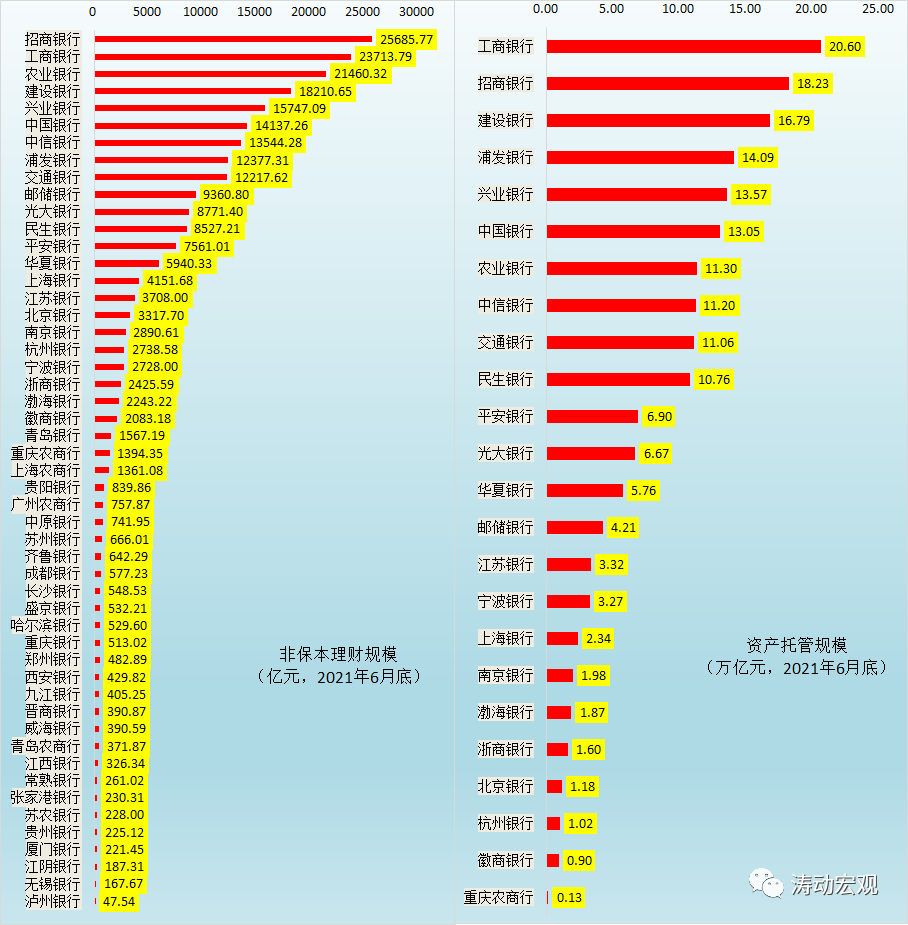

(四)非保本理財與資產托管

理財業務與托管業務是商業銀行的兩大表外業務,但這兩項業務的集中度較高,基本上集中于前20-30大銀行。

1、非保本理財:36家上市銀行超過500億元、26家超過1000億元

目前有51家上市銀行披露了非保本理財規模數據(注:上海農商行的非保本理財規模為2020年底數據),規模合計達到23.86萬億元。其中非保本理財規模超過萬億的銀行有9家,分別為招行、工行、農行、建行、興業銀行、中行、中信銀行、浦發銀行與交行。

另有17家銀行的非保理財規模位于1000-10000億元之間,包括上海銀行、江蘇銀行、北京銀行、南京銀行、杭州銀行、寧波銀行、徽商銀行、青島銀行、重慶農商行與上海農商行等10家地方性銀行。此外還有10家銀行的非保理財規模超過了500億元,從高到低依次為貴陽銀行、廣州農商行、中原銀行、蘇州銀行、齊魯銀行、成都銀行、長沙銀行、盛京銀行、哈爾濱銀行以及重慶銀行。

2、24家上市銀行披露了資產托管規模:合計達到181.80萬億

有24家上市銀行披露了資產托管規模數據,合計達到181.80萬億,其中有10家銀行的資產托管規模超過10萬億(合計為140.65萬億)。另有12家銀行的資產托管規模數據位于1萬億-7萬億之間(合計為40.11萬億)。徽商銀行與重慶農商行的資產托管規模分別為0.90萬億和0.13萬億。

二、結構指標

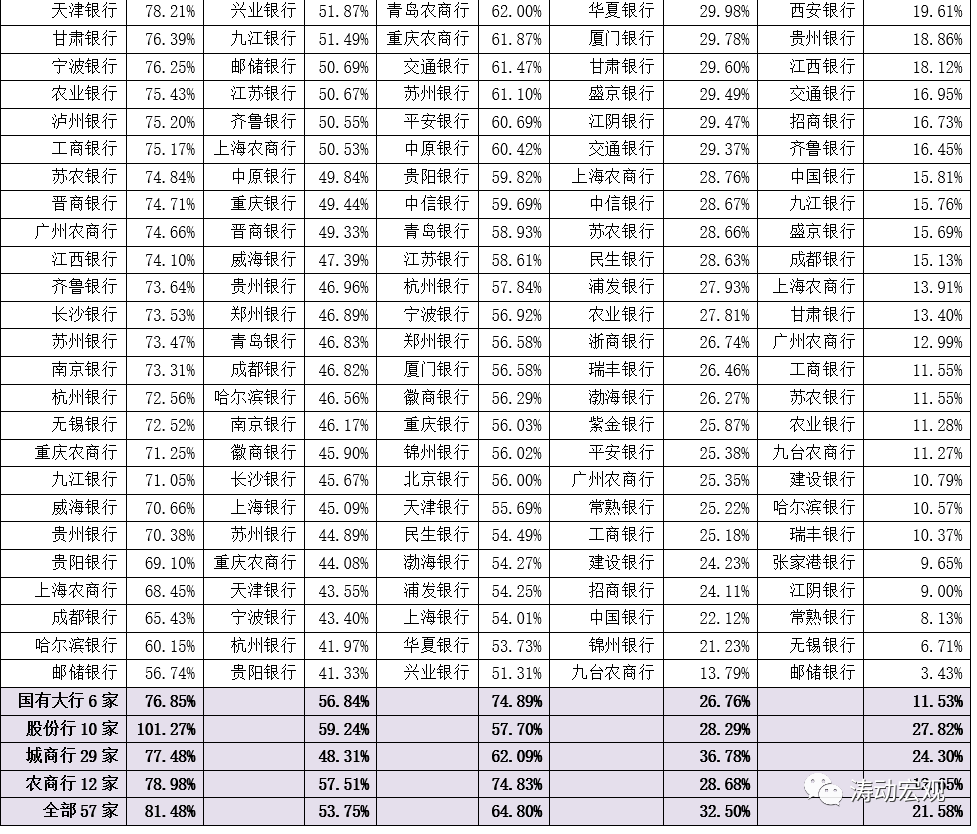

(一)資產負債結構:存貸款占比、金融投資占比以及廣義同業負債占比

我們從存貸比、貸款/總資產、存款/總資產、金融投資/總資產以及廣義同業負債/總資產等四個指標來剖析上市銀行的資產負債結構。整體來看,

1、上市銀行的存貸比平均水平為81.46%,較2020年底的80.54%繼續上升。其中,股份行最高(達到101.27%)、國有大行最低(76.85%)。其中,8家銀行的存貸比超過100%,5家銀行的存貸比位于90-100%之間。

2、上市銀行的貸款占其總資產的比例平均為53.75%,較2020年底的52.39%繼續上升。其中,股份行最高(達到59.24%)、農商行次之(達到57.51%)、城商行低(僅為48.31%)。

可以看出相較于其它類型銀行,城商行的貸款占比明顯較低,這也導致城商行的金融投資占比普遍較高。

3、上市銀行的存款占其總資產的比例平均為64.80%,和2020年底的64.57%基本持平。其中,國有大行與農商行最高(分別達到74.89%和74.83%),股份行最低(僅為57.70%)。這意味著股份行對同業融資的依賴性較高。

4、上市銀行的金融投資占其總資產的比例平均為32.50%,整體上看呈現下降態勢。其中,城商行最高(高達36.78%)、國有大行最低(僅為26.76%)。目前有9家銀行的金融投資占比超過40%且均為城商行,從高到低依次為寧波銀行(46.93%)、長沙銀行(45.91%)、杭州銀行(45.65%)、天津銀行(45.35%)、貴陽銀行(44.04%)、南京銀行(44.02%)、鄭州銀行(40.58%)、齊魯銀行(40.41%)以及貴州銀行(40.15%)。

5、上市銀行的廣義同業負債(傳統同業負債與應付債券合計)占其總資產的比例平均為21.58%,其中股份行最高(達到27.82%)、城商行次之(達到24.30%)、國有大行與農商行最低(分別僅為11.53%和12.65%)。這意味著股份行與城商行對同業負債的依賴程度較高,目前有8家銀行的廣義同業負債/總資產超過30%。

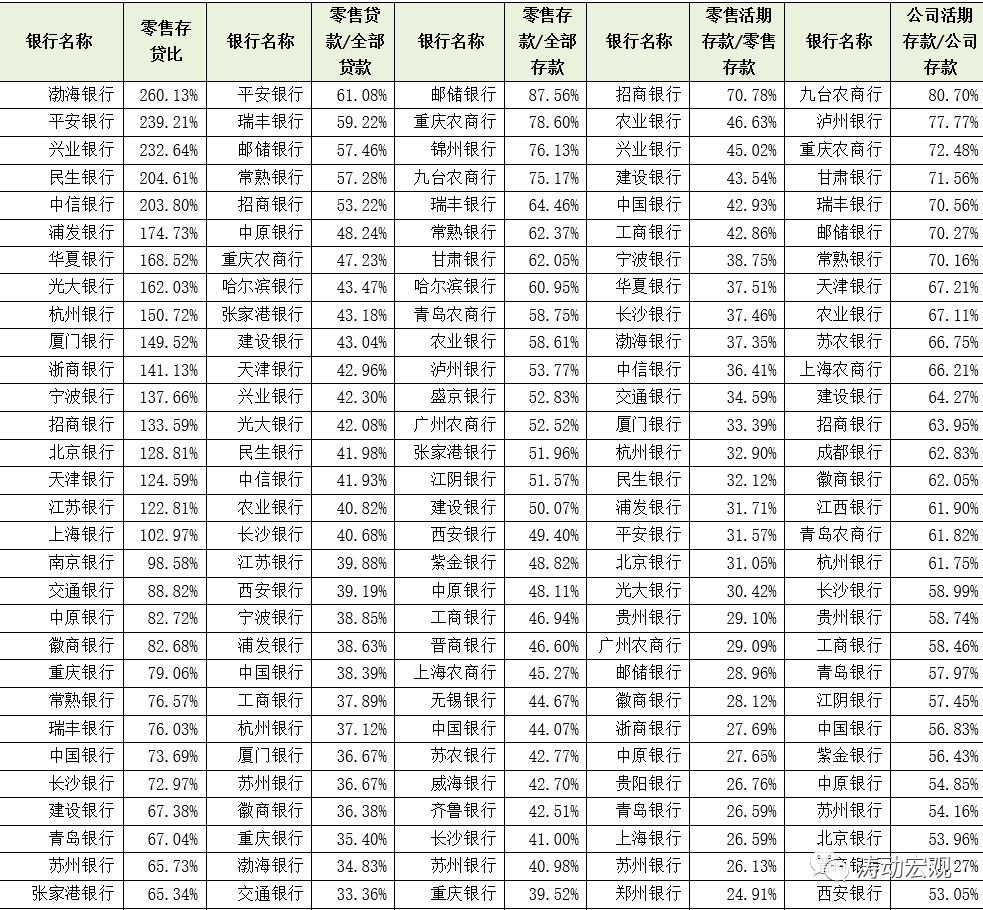

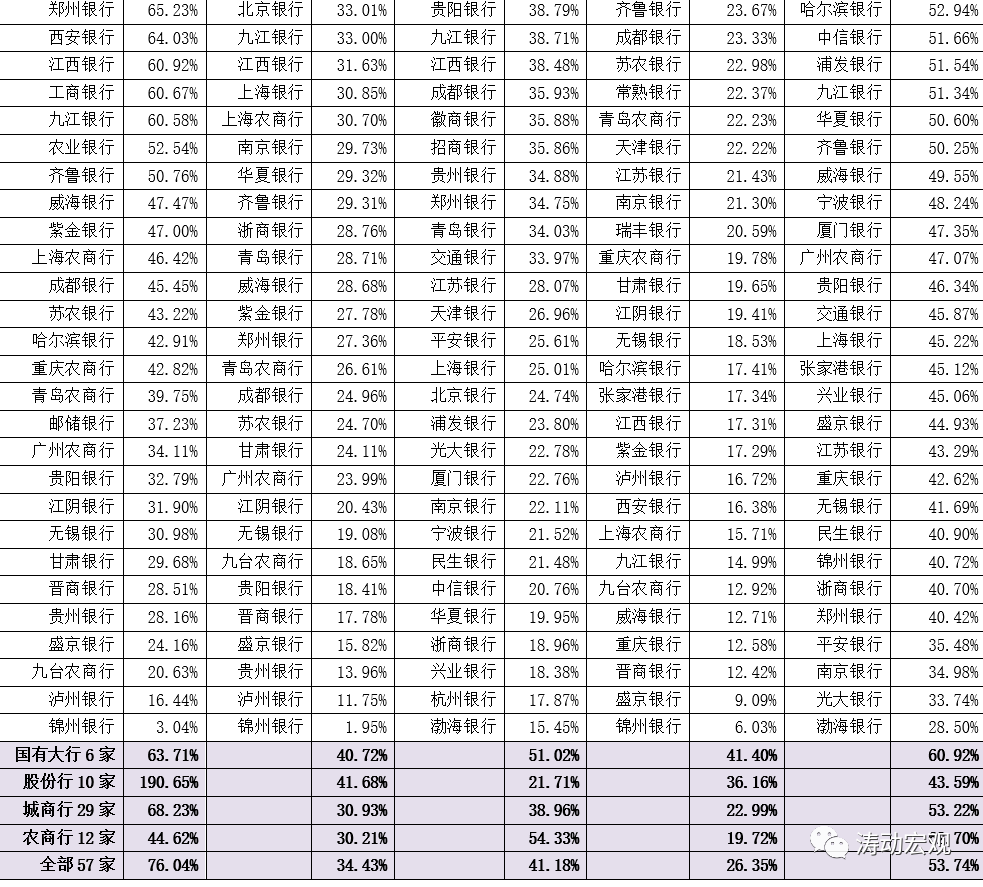

(二)零售存貸款結構:零售存貸款占比、活期存款占比

1、上市銀行的零售存貸比平均為76.04%,不過相較而言股份行的零售存貸比(高達190.65%)要遠遠高于其它類型銀行,農商行的零售存貸比最低(僅為44.62%),國有大行與城商行相當(分別為63.71%和68.23%)。這表明股份行實際上是以公司存款來支撐零售貸款的投放。

2、上市銀行零售貸款占全部貸款的比例平均為34.43%,股份行與國有大行最高(分別為41.68%和40.72%),城商行與農商行次之(分別為30.93%和30.21%)。

3、上市銀行零售存款占全部存款的比例平均為41.18%,國有大行與農商行最高(分別為51.02%和54.33%),股份行最低(僅為21.71%)。

4、上市銀行零售存款中活期部分占比平均為26.35%,國有大行與股份行最高(分別為41.40%與36.16%),城商行與農商行分別為22.99%和19.72%,這表明地方性銀行更多是以成本較高的定期存款來吸納零售存款。其中,招行、農行、興業銀行、建行、中行、工行、寧波銀行、華夏銀行、長沙銀行、渤海銀行與中信銀行的零售活期存款占比相對較高,均在35%以上。

5、上市銀行公司存款中活期部分占比平均為53.74%,國有行與農商行最高(分別為60.92%與62.70%),股份行最低(僅為43.59%)。

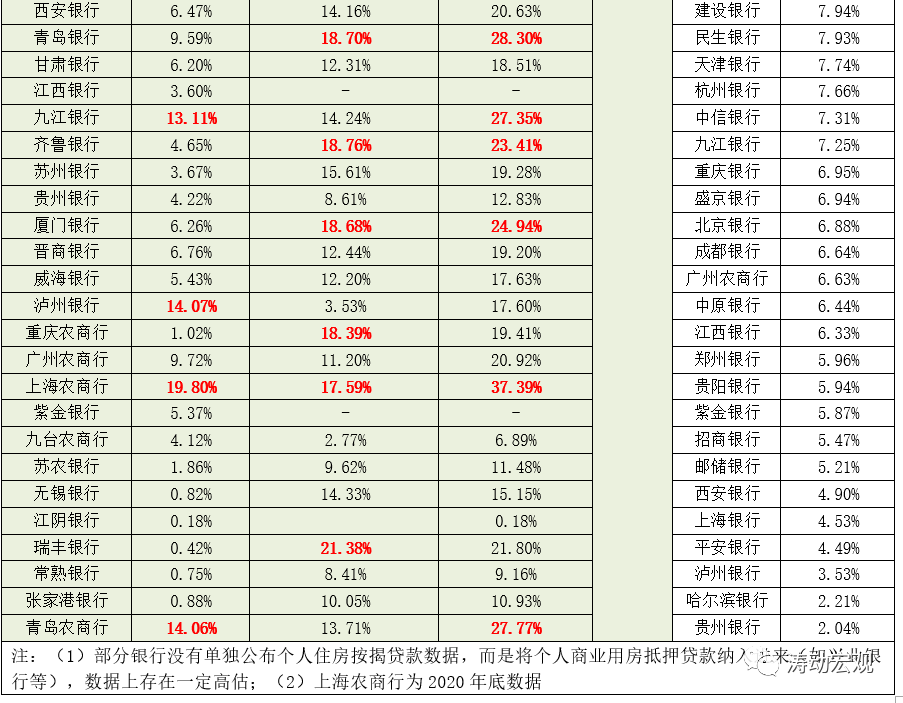

(三)貸款投向:制造業貸款/全部貸款、房地產貸款/全部貸款

制造業貸款與房地產業貸款占比最受市場與政策部門關注。

1、從今年上半年的數據來看,全國性銀行的個人住房貸款占比普遍較高,部分地方性銀行的房地產業貸款(對公)占比較高。當然也有一些地方性銀行的個人住房貸款占比較高,如徽商銀行、中原銀行、成都銀行、青島銀行、齊魯銀行、廈門銀行、重慶農商行、上海農商行以及瑞豐銀行等。

其中,尢以上海農商行最為明顯,其房地產業貸款和個人住房按揭貸款占全部貸款的比例分別高達19.80%和17.59%。

2、從制造業貸款占比來看,有21家銀行的制造業貸款占比超過10%,其中蘇農銀行與江陰銀行最高,分別為3.64%和31.18%。西安銀行、上海銀行、平安銀行、瀘州銀行、哈爾濱銀行、貴州銀行的制造業貸款占比最低,均低于5%。

三、資本情況與資產質量

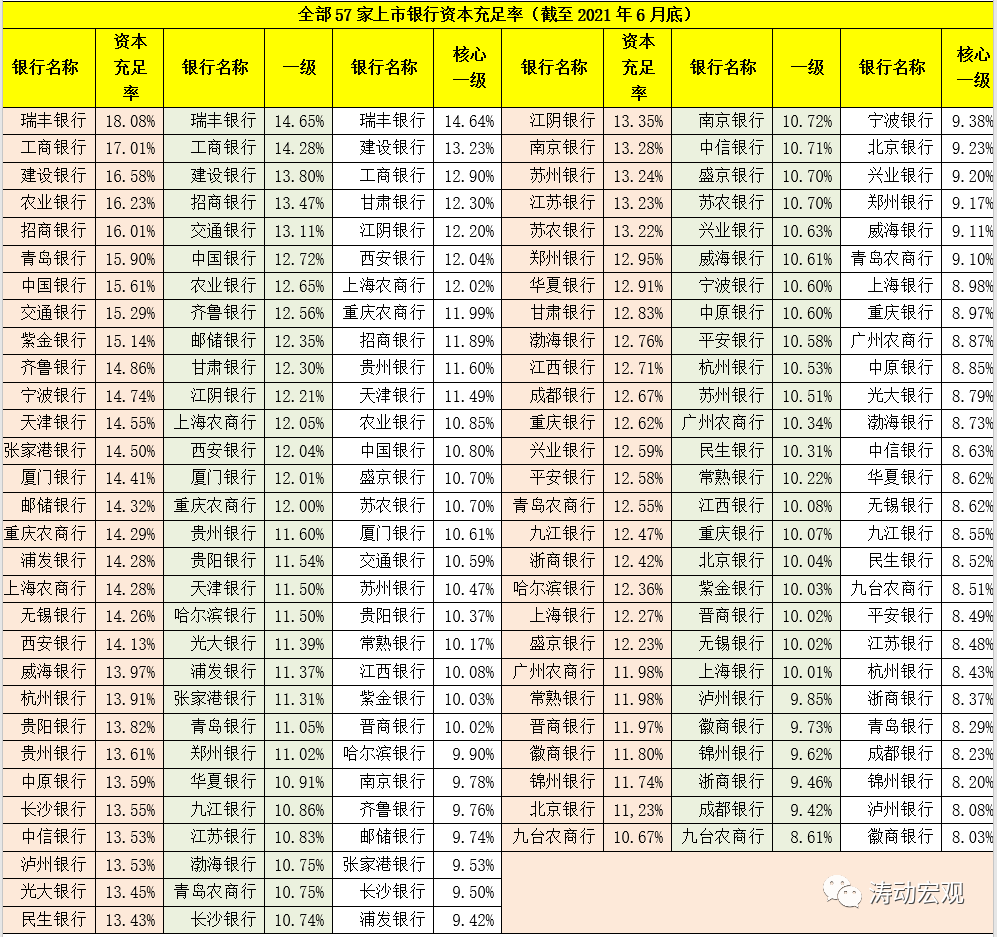

(一)資本情況:9家銀行的核心一級資本充足率低于8.50%

57家上市銀行的資本充足率、一級資本充足率與核心一級資本充足率的平均值分別為13.68%、11.12%和9.89%。其中,7家銀行的資本充足率低于12%、6家銀行的一級資本充足率低于10%、9家銀行的核心一級資本充足率低于8.50%。其中,徽商銀行(8.03%)、瀘州銀行(8.08%)、錦州銀行(8.20%)、成都銀行(8.23%)、青島銀行(8.29%)等銀行的核心一級資本充足率較低,資本補充壓力較大。

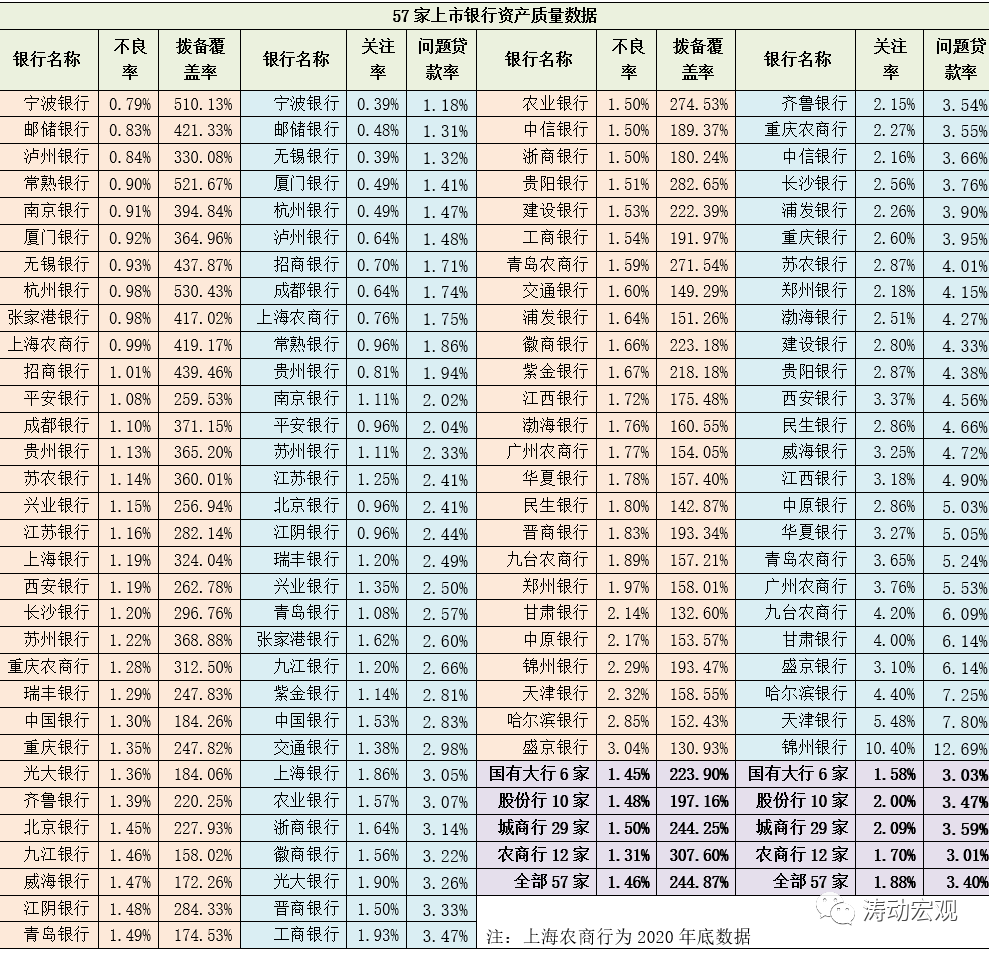

(二)資產質量:分化明顯

1、6家銀行不良貸款率超過2%、10家銀行不良貸款率低于1%

截至2021年6月底,有6家銀行的不良貸款率超過2%,從高到低依次為盛京銀行(3.04%)、哈爾濱銀行(2.85%)、天津銀行(2.32%)、錦州銀行(2.29%)、中原銀行(2.17%)、甘肅銀行(2.14%)。另有10家銀行的不良貸款率低于1%,從低到高依次為寧波銀行、郵儲銀行、瀘州銀行、常熟銀行、南京銀行、廈門銀行、無錫銀行、杭州銀行、張家港銀行和上海農商行。

2、8家銀行撥備覆蓋率超過400%

截至2021年6月底,有3家銀行的撥備覆蓋率超過500%,從高到低依次為杭州銀行(530.43%)、常熟銀行(521.67%)和寧波銀行(510.13%)。另有5家銀行的撥備覆蓋率超過400%,分別為郵儲銀行(421.33%)、無錫銀行(437.87%)、張家港銀行(417.02%)、上海農商行(419.17%)以及招行(439.45%)。

3、10家銀行的問題貸款率超過5%

截至2021年6月底,有10家銀行的問題貸款率(關注+不良)超過5%,從高到低依次為錦州銀行(12.69%)、天津銀行(7.80%)、哈爾濱銀行(7.25%)、盛京銀行(6.14%)、甘肅銀行(6.14%)、九臺農商行(6.09%)、廣州農商行(5.53%)、青島農商行(5.24%)、華夏銀行(5.05%)以及中原銀行(5.03%)。

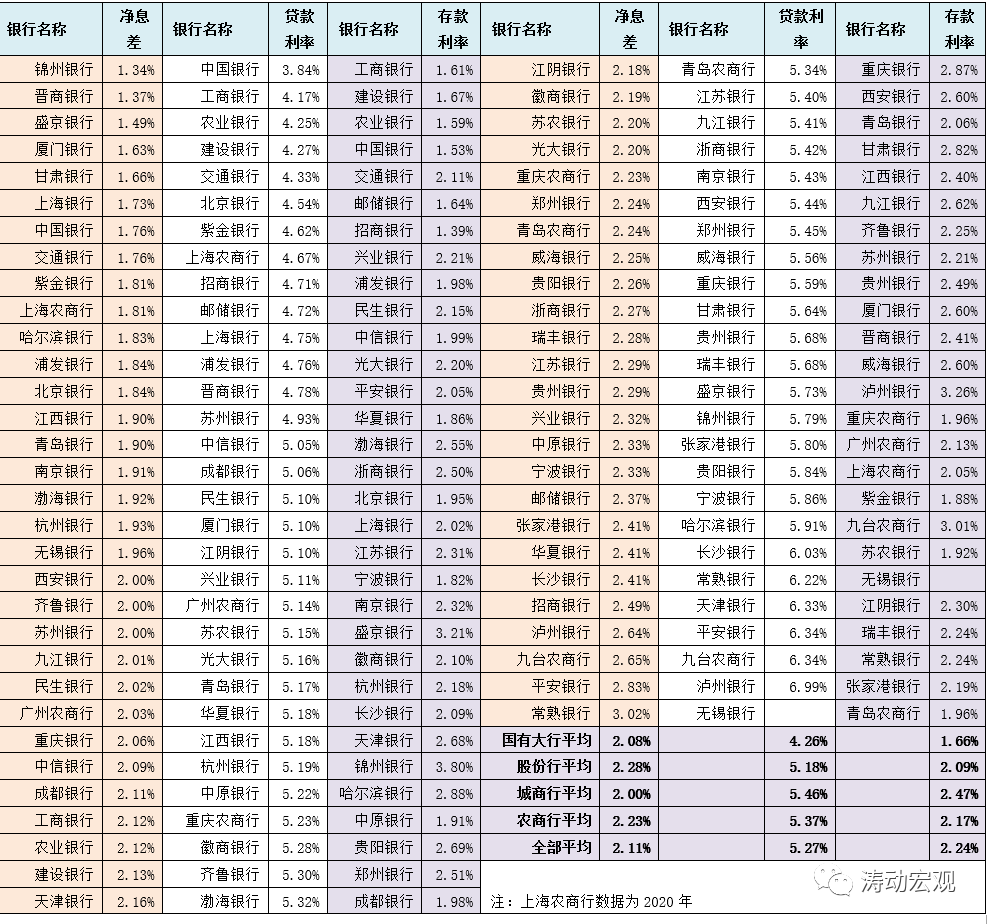

四、價格維度:凈利差與凈息差

(一)19家銀行凈息差低于2%、12家銀行的凈息差高于2.30%

今年上半年,國有大行、股份行、城商行以及農商行的凈息差分別為2.08%、2.28%、2%和2.23%,全部上市銀行的凈息差平均為2.11%。

19家上市銀行的凈息差低于2%,其中錦州銀行、晉商銀行、盛京銀行、廈門銀行、甘肅銀行、上海銀行、中國銀行與交通銀行的凈息差均低于1.80%。另有12家銀行的凈息差高于2.30%,從高到低依次為常熟銀行(3.02%)、平安銀行(2.83%)、九臺農商行(2.65%)、瀘州銀行(2.64%)、招商銀行(2.49%)、長沙銀行(2.41%)、華夏銀行(2.41%)、張家港銀行(2.41%)、郵儲銀行(2.37%)、寧波銀行(2.33%)、中原銀行(2.33%)以及興業銀行(2.32%)。

(二)零售貸款與公司貸款利率平均為5.83%與4.96%

1、46家銀行的零售貸款利率平均為5.83%,其中有7家銀行低于5%、4家銀行高于7%。零售貸款利率較高的銀行主要有平安銀行(7.67%)、常熟銀行(7.38%)、寧波銀行(7.32%)與九臺農商行(7.18%)。

2、46家銀行的公司貸款利率平均為4.96%,其中有8家銀行低于4.10%、26家銀行低于5%、4家銀行高于6%。可以看出,公司貸款競爭非常激烈。

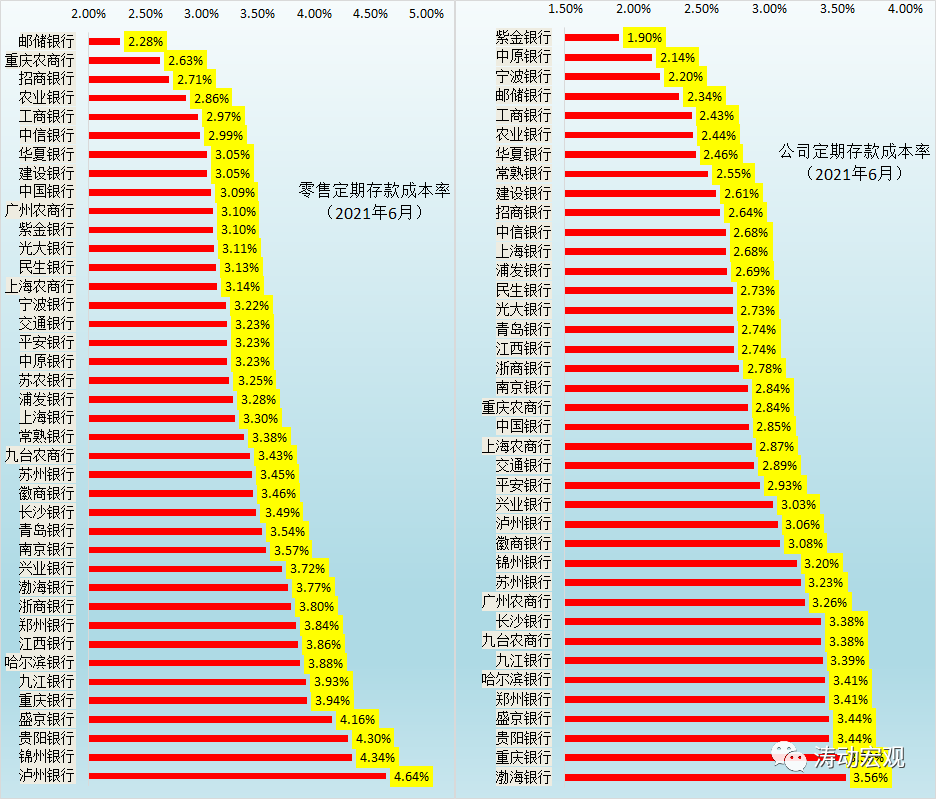

(三)零售定期存款與公司定期存款利率平均水平分別為3.41%與2.88%

1、40家銀行的零售定期存款利率平均水平為3.41%,其中有9家銀行低于3.10%、14家銀行高于3.50%、4家銀行高于4%。零售定期存款利率較低的銀行主要有郵儲銀行、重慶農商行、招行、農行、工行、中信銀行、華夏銀行、建行與中行,零售定期存款利率較高的銀行主要有瀘州銀行、錦州銀行、貴陽銀行、盛京銀行、重慶銀行、九江銀行、哈爾濱銀行、江西銀行、鄭州銀行、浙商銀行、渤海銀行、興業銀行、南京銀行與青島銀行。

2、39家銀行的公司定期存款利率平均水平為2.88%,其中有7家銀行低于2.50%、9家銀行高于3.30%、2家銀行高于3.50%。公司定期存款利率較低的7家銀行主要有紫金銀行、中原銀行、寧波銀行、郵儲銀行、工行、農行與華夏銀行,公司定期存款利率較高的9家銀行主要有渤海銀行、重慶銀行、貴陽銀行、盛京銀行、鄭州銀行、哈爾濱銀行、九江銀行、九臺農商行與長沙銀行。

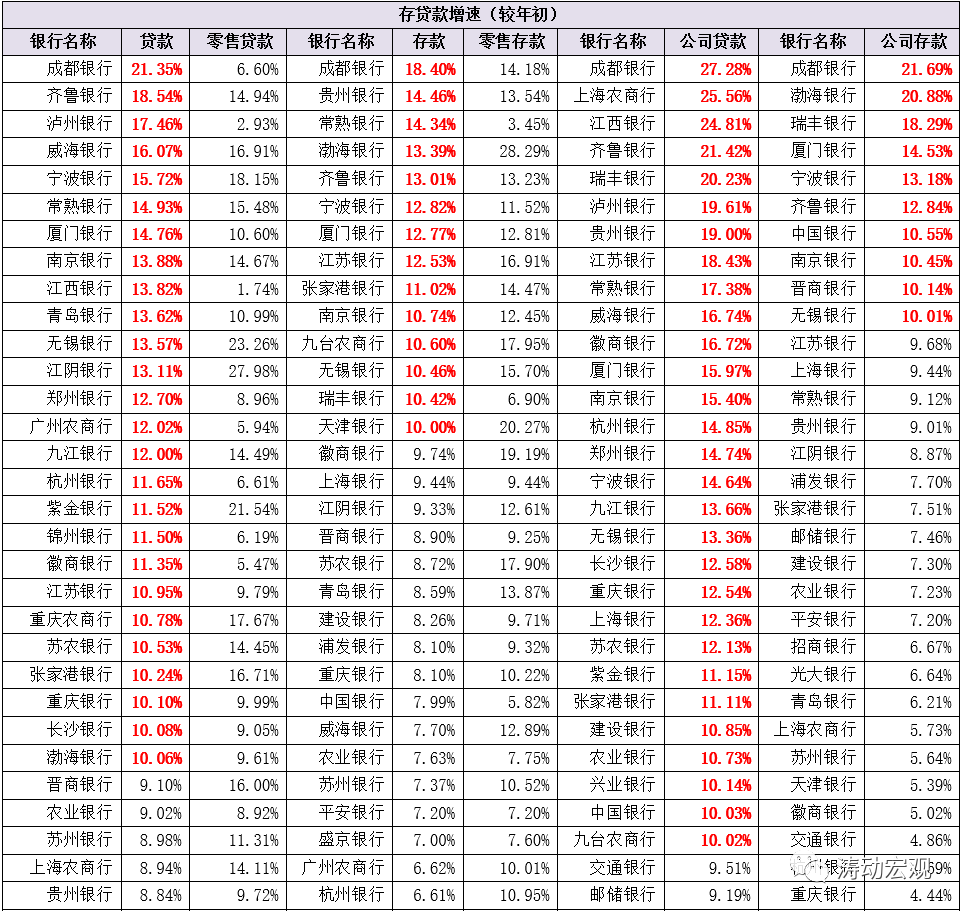

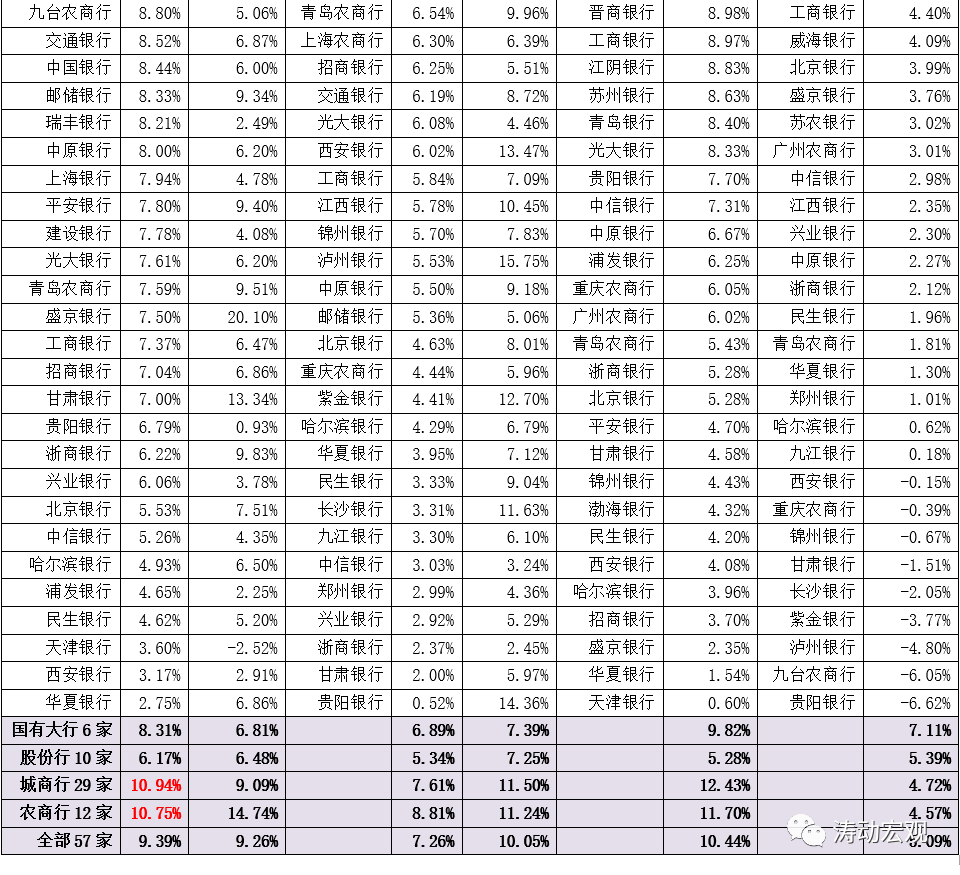

五、存貸款增速

(一)今年上半年,國有大行、股份行、城商行與農商行的貸款增速分別為8.31%、6.17%、10.94%與10.75%,零售貸款增速分別為6.81%、6.48%、9.09%與14.74%,公司貸款增速分別為9.82%、5.28%、12.43%與11.70%。

(二)今年上半年,國有大行、股份行、城商行與農商行的存款增速分別為6.89%、5.34%、7.61%與8.81%,零售存款增速分別為7.39%、7.25%、11.50%與11.24%,公司存款增速分別為7.11%、5.39%、4.72%與4.57%。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!