面包財經

面包財經

更多干貨,請關注資產界研究中心

作者:面包財經

來源:面包財經(ID:mianbaocaijing)

安居客集團(以下簡稱“安居客”或“公司”)于2021年4月8日向港交所遞交了上市申請,美銀證券、中金公司、瑞信為聯系保薦人。公司上市募集資金將投資于技術實力及產品開發、拓展新房交易服務業務、投資及收購、償還長期貸款等。

2020年,受銷售及營銷開支、財務成本增加等因素影響,安居客增收不增利。面對增長壓力,公司持續加碼新房交易服務業務,向房產信息交易綜合服務平臺轉型。然而,面對新房交易領域具有明顯規模和先發優勢的龍頭企業貝殼,安居客的轉型能否成功仍有待觀察。

銷售費用等因素拖累 2020年增收不增利

安居客通過旗下平臺安居客及58房產提供新房和二手房在線營銷服務。以2020年收入計算,公司的線上房地產營銷市場份額達到67%。艾瑞咨詢數據顯示,公司平臺2020年第四季度平均移動月活躍用戶量達到67.0百萬。公司平臺累計擁有付費經紀人超過72.6萬。

招股書顯示,姚勁波、Nihao Haven、Quantum Bloom及58同城是安居客的控股股東,合計持有安居客上市前超過五成的股份。其中,58同城是安居客的母公司,于2020年完成美股私有化,安居客是其房地產業務板塊。其他股東中,騰訊、華平投資也持股較多,分別持有安居客上市前14.1%和7.9%的股份。

2018年至2020年,安居客實現營收從62.16億元上升至80.52億元,年均復合增長13.81%。公司2020年的營收增速約為6.24%,明顯小于2019年的營收增速21.93%。

除了營收增速放緩,安居客2020年利潤出現下滑。數據顯示,公司2020年實現經調整年內利潤(剔除基于股份的薪酬、物業及設備及使用權資產折舊以及無形資產攤銷等因素的影響)為21.04億元,同比減少近兩成。研究發現,銷售及營銷開支、金融資產的信貸虧損撥備、財務成本增加等均是導致公司增收不增利的重要原因。

招股書顯示,安居客2020年產生銷售及營銷開支35.95億元,同比增長21.0%,增速大幅高于同期的營收增速。公司2020年還產生金融資產信貸損失津貼1.34億元,同比增長147.8%,原因主要為貿易應收款項增加。此外,公司2020年的財務成本達到2.07億元,相比2019年的1.2百萬元大幅增長,原因為因分擔58同城有限公司貸款項下的長期債務而產生的利息開支。

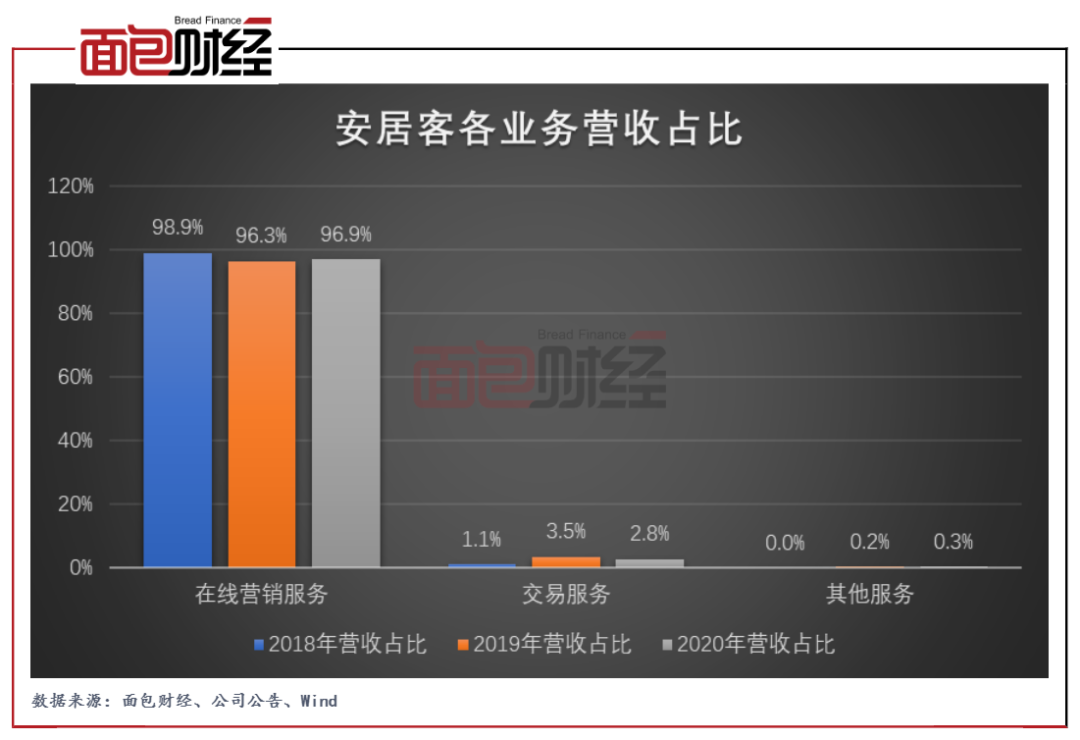

安居客的收入來源主要包括兩部分,分別是在線營銷服務以及交易服務。在線營銷服務收入主要來自于就二手房為房產經紀品牌及經紀人提供營銷服務,以及為房地產開發商的新房提供廣告及促銷服務,這也構成了公司最主要的收入來源,2020年營收占比達到96.9%。

交易服務則主要來自于從開發商賺取的新盤銷售傭金,2020年貢獻收入2.28億元,營收占比2.8%。可以看到,安居客的營收高度依賴于在線營銷服務。

由于在線營銷服務市場規模相對較小且安居客已經占據大部分市場份額,公司需要尋找新的增長點。目前,安居客其正計劃從一家在線營銷服務提供商向房產信息交易綜合服務平臺轉型,重點發力方向正是新房交易服務。艾瑞咨詢數據顯示,2020年中國房產服務平臺營銷服務收入約為117億元,而來自新房銷售的交易服務收入達到996億元。

招股書顯示,安居客于2019年通過愛房擴展新房交易服務,并于2020年12月全資收購愛房。公開資料顯示,愛房通過經紀品牌及經紀人促成開發商新房銷售。2020年,愛房實現交易總量653億元,同比增長282%。

此外,安居客還在2019年投資房產經紀SaaS提供商巧房,并于2020年12月實現全面合并。巧房為經紀品牌及經紀人提供基于云計算的定制化SaaS解決方案。

作為新進入者,安居客的新房交易服務業務目前明顯落后于同行業龍頭企業貝殼。后者于2020年8月登陸美股上市,目前市值約為600億美元。

貝殼最新披露的2020年財報顯示,貝殼平臺2020年產生交易總額(GTV)達3.50萬億元,其中來自于新房的交易總額達到1.38萬億元,遠高于同期愛房的交易總額653億元。此外,貝殼2020年新房交易服務產生的收入達到379.38億元,達到安居客當年整體營收的4.7倍。

2021年4月10日,市場監管總局對阿里巴巴集團在中國境內網絡零售平臺服務市場實施“二選一”壟斷行為作出行政處罰,金額達到182.28億元。當日,安居客董事長兼控股股東姚勁波發微博表示:房產交易領域有更明目張膽的二選一包裝成自愿,強烈呼吁國家反壟斷罰款貝殼40億(4%標準);58安居客今年將作為挑戰者全面進入新房交易領域。

新房交易服務領域的競爭呈愈演愈烈的趨勢。然而,面對具有明顯先發和規模優勢的貝殼,安居客能否搶占更大的市場份額仍有待時間驗證。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“面包財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!