債券球

債券球

更多干貨,請關注資產界研究中心

作者:債券球

來源:債券球(ID:bonds-ball)

筆者前面寫過一篇關于基礎設施REITS的文章,最近基礎設施REITS已經逐步落地,筆者在之前文章的基礎上,再來聊聊基礎設施REITS,供各位投資人參考。

一、首批基礎設施REITS基本情況

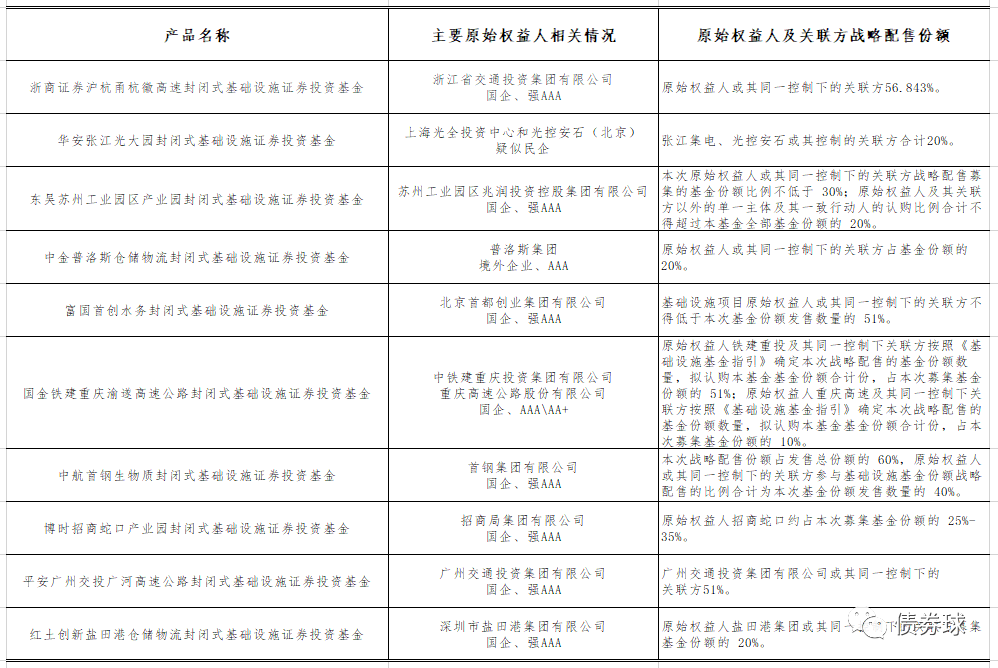

(一)已申報項目情況

目前,滬深交易所累計申報10只產品,其中上交所6只、深交所4只,除上交所在審1只外,其余9只均已獲得交易所審核通過。

筆者簡單梳理了一下已經通過審批的10只產品,其中8只產品基礎資產的主要原始權益人為國企,2只非國企。相關摘要如下:

(二)REITS的核心要件

目前公開披露的文件涉及四份,分別為:《招募說明書》、《基金合同》、《基金托管協議》和《基金法律意見書》。在筆者看來,研究好《招募說明書》和《基金合同》,基本也就能夠判斷具體產品的主要情況。

(三)核心關注點

雖然每個產品基于基礎資產情況的差異性,但是核心點基本不變,具體如下:

1、產品結構

(1)資金怎么出去,怎么回來

出去,比如很多是設立基金,募集完畢,購買ABS,專項計劃再以購買股權,或者股加債的形式,最終實現對基礎資產的控制。回來,通過基礎資產運營產生收益后,根據相關機制進行分紅,逐步回到ABS,最終分配給基金份額持有人。

(2)REITS的各個參與人

REITS的參與人比較多,核心的如:原始權益人、基金管理人、專項計劃管理人等,作為投資人應該對相關參與人做基本的了解。對于原始權益人,要了解原始權益人的各項背景,比如:首批REITS里面大多都是國企,而且基本都是金光閃閃的國企,這些對于基金將來的運作都具備及其重大的意義。對于基金管理人、專項計劃管理人,這些管理人真的具備獨立管理基金的能力嗎、對基礎資產了解有多深、是否能夠保持獨立性?比如:如果管理人跟原始權益人具備關聯關系或者原始權益人具備左右管理人的能力等等。

(3)是否實現合理避稅

比如REITS中較為典型的契約型基金的存在,通過投資股權的形式實現對基礎資產的控制合理規避契稅,通過債權的形式合理規避所得稅等。

2、基礎資產

基礎資產應該是法理上屬于基金份額持有人最核心的部分。對于基礎資產,需要了解基礎資產的形成和歷史運營情況,對未來運營情況的預測,這些事項,除了投資決策人員自身的判斷之外,還要結合具體行業專家的意見,判斷信息披露材料中的信息是否客觀公允。

同時,對于基礎資產的特性還需要結合基金的存續期限綜合判斷,比如特許經營權,特許經營權是否能夠持續,如果期限沒有基金存續期限長怎么辦?比如租賃,租賃在可預見的時間內是否能夠持續下去、租金增長的判斷是否具備足夠的合理性和科學性等。

3、基礎資產項目公司的獨立運營

看了很多REITS的《招募說明書》,表面上能夠保持獨立的東西制度或者政策都有,但是是否能夠保持獨立,這種還要集合具體情況一事一議。

(1)基金份額持有人大會

基金份額持有人大會類似于股東會,如果一個基金中原始權益人能夠控制基金份額持有人大會,那么未來基礎資產運營的獨立性就非常存疑了,在已申報的項目中,不乏原始權益人及其關聯人可以控制基金份額持有人大會的情況。即使表面上控制不了,但是很多時候,作為國企,即使民企,筆者相信其作為重要投資人,要影響持有人大會或者實際運作參與人(基金管理人、專項計劃管理人等)應該都是有很大的可能性。

(2)關聯交易

將來運作過程中,其實比較擔心的就是通過關聯交易把項目公司的收益給吞噬掉。可能有人會說,基金中已經對關聯交易進行了設置,比如關聯交易委員會。但是,從實務來看,關聯交易委員會由誰構成,即使稱為獨立董事、獨立監事的人來,就真能保持獨立?從目前的上市公司運營情況來看,其實有些時候真是不好說。

二、筆者對REITS的看法

(一)國企

1、從融資人視角

基礎設施REITS對于底層資產的收益要求不低,而具備此類基礎設施的平臺層級一般會比較高,大多都集中在地級市層級以上,甚至很多地級市平臺都不一定有,從已申報的項目情況就可見一斑。而對這些平臺來說:

(1)不差錢

按照目前的市場情況來看,一方面,融資渠道非常豐富,信貸、債券、各種非標,基本上都能融到資金,另一方面,這些企業目前融資成本也不高,尤其是發達地區的企業,第一批強AAA目前中期債券的成本普遍集中在3%-4%。

(2)操作太復雜

對于優質的基礎設施資產,相信絕大多數金融機構都是敞開懷抱、熱烈歡迎的,具體的融資方式操作起來,相對REITS也會簡單很多。

REITS從中介機構的策劃,協調當地相關部門和企業,到材料撰寫,再到地方發改委、國家發改委審批、交易所和證監會等相關機構的審批,最后到發行、存續期,可以說整個流程相當漫長、復雜、繁瑣。

(3)分享優質資產?

企業本身是以盈利為目的的,如果明明知道一項資產收益很好,在自己并不差錢的情況下,為什么要拿出去跟別人分享?話說,如果收益良好,還拿出去跟別人分享,一方面,損失了實打實的利益;另一方面,是否有國有資產流失之嫌?當然,最終有一部分人選擇做這樣的產品,更多的是相應政策號召的同時,控制好資產的收益。

綜合來看,符合這個產品要求的融資人,大部分融資問題不是很大,而REITS本身操作比較繁瑣,同時很可能帶來一定的后遺癥。請問,如果你是融資人,將會怎么做?

2、投資人視角

近年來,信用事件時有發生,投資者也不傻,買產品第一要務是看企業的信用能力,看看背后的大哥,確保產品安全,ABS類產品就更是如此了。REITS產品出了表,除非特別優質的資產,同時有部分背書的影子,否則,相信一般投資人都會有所顧慮吧。

(二)民企

不需要過多講情懷的民企,決策中核心因素就是利益。假設基礎資產真是那么的好,為什么不裝入上市公司或者把項目公司運作到上市呢?

(三)形似PPP

記得PPP推出的時候,具體產品如PPPABS、PPP專項債,都有拋出過萬億級的概念。但是相關產品實際運營的結果如何呢?實在是相去甚遠,筆者簡答統計了一下,截止目前PPPABS也就只有117只、196.43億元,PPPABS加專項債126只、262.83億元。對于,REITS也許會好一點,但是規模會有多大,筆者持謹慎看法。

一個產品是否具備較強的生命力,其實核心在于是否具有強大的群眾基礎,無論股債均是如此。比如公司債,平臺最低區、縣,甚至鄉、鎮這一級的企業都可以發,因此之前發展相對旺盛;IPO,管你民企,還是國企,只要達到標準就可以發,因此IPO市場也發展的非常火爆。

三、REITS的收益

(一)光環四溢的國企原始權益人

對于光環四姨的國企原始權益人,主要指那些強AAA的國企,估計給到投資人的收益水平也許就是其信用債利率上下浮動,當然上一點可能性更大。但是,如果想奢求更多,可能不太現實。

(二)一般的原始權益人

筆者比較擔心的是,一方面,發行情況是否理想,另一方面,發行完成后,在本身原始權益人信用能力一般的情況下,還失去了這層保護,基金將來運作會呈現何種狀態?實在難以言判。

四、投資人出發點的建議

REITS這種產品披著債券類產品的外衣,實際按照股權類產品的特征進行運作。單純從產品特性來看,比較適合股權類投資人。但是,如果結合原始權益人特征,比如:信仰,固定收益投資人也許可以參與一下。當然在參與的時候,也可能會有這樣的想法,畢竟產品期限這么長,比如:20年,也許到期后都已經退休了……

上述是筆者可能相對保守的看法,也非常希望現實能夠證明筆者的觀點是錯的,最終能夠使原始權益人、投資人和其他參與方能夠賺的盆滿缽滿。

囿于筆者學識所限,觀點難免有失偏頗,歡迎批評指正。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債券球”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 關于reits的一些分析