園園ABS研究1

園園ABS研究1

更多干貨,請關注資產界研究中心

作者:園園abs研究

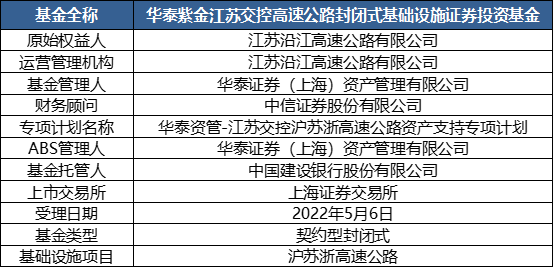

2022年5月6日,江蘇沿江高速公路有限公司作為原始權益人的“華泰紫金江蘇交控高速公路封閉式基礎設施證券投資基金”在上交所已受理!基礎設施項目類型為收費公路,項目名稱為滬蘇浙高速公路,高速公路收費經營權及相關資產組評估價值為295,110.00萬元,剩余年限約10.5年。本期產品基金管理人和ABS管理人為華泰證券(上海)資產管理有限公司,財務顧問為中信證券股份有限公司,托管行為中國建設銀行股份有限公司,原始權益人的控股股東為江蘇交通控股有限公司。

一、基金產品概要

江蘇交控高速公路REIT產品管理人為華泰證券資管,基金托管人為建設銀行,本基金初始投資的基礎設施項目為滬蘇浙高速公路(即G50滬渝高速江蘇段)及其附屬設施,高速公路收費經營權及相關資產組評估價值為295,110.00萬元,剩余年限約10.5年。具體要素如下圖表所示。

基于假設,以29.52億元為募集資金底數,本項目存續期內全周期IRR約為6.26%。2022年7月1日-2022年12月31日和2023年度的年化分派率分別約為8.15%和8.97%。

募集資金用途方面,沿江高速公司的凈回收資金將全部用于江蘇省內滬武高速公路太倉至常州段改擴建工程項目,該項目已列入江蘇省高速公路網規劃(2017-2035)。項目采用經營性高速公路收費模式,項目資本金為139.96億元,占總投資的40%。凈回收資金將以資本金方式投入。

二、原始權益人

江蘇沿江高速公路有限公司成立于2001年8月17日,注冊資本397,645.3357萬元,注冊地址南京市中山東路291號,法定代表人闞有俊。截至2021年12月31日,江蘇交控持有原始權益人沿江高速公司55.46%的股權,江蘇省人民政府持有江蘇交控100%的股權。沿江高速公司的控股股東為江蘇交控,實際控制人為江蘇省人民政府。江蘇交控堅持以收費公路為主業的發展戰略,在江蘇省投資、管理的高速公路,占江蘇省高速公路通車里程的85.93%。

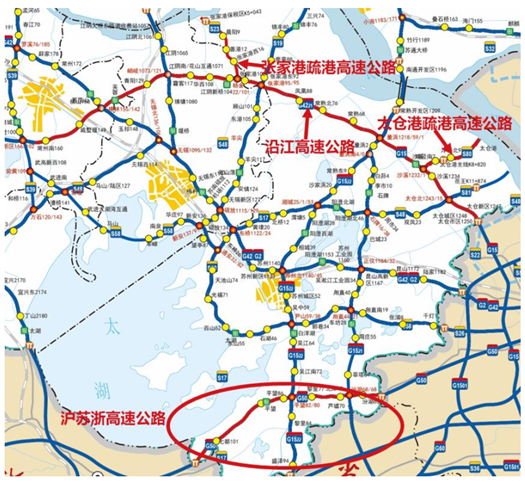

沿江高速公司的核心資產包括滬武高速公路(常州至太倉段)(簡稱“沿江高速公路”)、滬蘇浙高速公路、太倉港疏港高速公路和張家港疏港高速公路,所轄路段總里程超220公里。其中,沿江高速公路是江蘇省“七縱十橫十聯”高速公路網布局主骨架網(2017-2030年規劃)的重要組成部分,全長138.62公里,匝道約64公里,是江蘇省與上海市的主要出入通道之一,具有獨特的地域優勢。

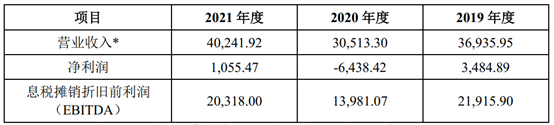

主營業務方面,沿江高速公司主要從事收費路橋的投資、建設、營運和管理業務。從營業收入看,2019-2021年度,沿江高速公司分別實現營業收入21.44億元、17.65億元和22.89億元,同期毛利率分別為51.28%、30.36%和79.91%。公司主營業務收入主要來源于車輛通行費、餐飲服務、百貨商品銷售、經營租賃等。2019-2021年度,車輛通行費收入占公司營業收入的比重分別為92.85%、93.66%和96.31%,是公司營業收入的最主要來源。

沿江高速公司是江蘇省內重要的高速公路運營管理主體,地處長三角區域,發達的區域經濟為公司的發展奠定了良好基礎。截至2021年末,沿江高速公司總資產109.22億元,凈資產83.46億元。截至2021年末,沿江高速公司有運營管理人員(含非全日制及勞務派遣人員)1428人,運營管理人員分布在26個收費站,1個調度指揮中心,3個調度指揮分中心,3個養護大隊,3個清障大隊,4個服務區。

三、基礎設施項目

本基金初始投資的基礎設施項目為滬蘇浙高速公路(即G50滬渝高速江蘇段)及其附屬設施。沿江高速公路是G4221滬武高速的重要組成部分,2004年正式通車,連接江蘇省的無錫江陰、無錫張家港、蘇州常熟、蘇州太倉等經濟發達市區,最后由嘉定區進入上海。與滬蘇浙高速公路直線距離約為80km。沿江高速公路主要承擔由G2京滬高速、G15沈海高速及途徑地區前往蘇州、上海、安徽等中西部地區的車輛。

基本情況方面,滬蘇浙高速公路位于江蘇省蘇州市吳江區,起于上海市青浦區與江蘇省蘇州市吳江區的交界處,止于江蘇省蘇州市吳江區與浙江省湖州市的交界處,全長49.947公里,決算總投資37.90億元,運營起始時間為2008年1月12日,收費停止時間為20233年1月11日,剩余年限約10.5年。

運營模式方面,滬蘇浙高速公路收入主要來源于收費業務、清障業務和經營租賃,具體為車輛通行費收入、清排障業務收入、廣告牌租賃和服務設施租賃收入。滬蘇浙高速公路于2008年1月12日通車試運營,核定收費年限25年。近三年,通行費收入在基礎設施項目收入占比中都高達96%以上。

運營數據方面,(1)車流量,通過對滬蘇浙高速公路通車以來的流量進行匯總整理,可以看出,其自然流量整體呈現逐年快速攀升的趨勢。2021年,滬蘇浙高速公路自然流量達到40,833輛/日,較2014年增長137%。(2)收入情況,滬蘇浙高速公路的收入來源主要包括收費業務、清障服務、廣告發布、經營租賃和其他業務等。2019至2021年度,收費收入分別為36062.87萬元、29592.50萬元和39375.48萬元,收入占比分別為97.64%、96.98%和97.85%。(3)現金流情況,滬蘇浙高速項目的現金流入端主要包括通行費收入及清障服務、廣告牌租賃和服務區資產租賃等業務收入,現金流出端主要包括項目運營支出、員工薪酬、購建固定資產和無形資產支付的現金、各項稅費等。滬蘇浙高速公路近三年的經營情況如下:

項目評估方面,北方亞事于2022年4月26日出具了《資產評估報告》,以2021年12月31日為評估基準日,采用收益法評估,折現率8.39%,得到滬蘇浙高速公路收費經營權及相關資產組評估價值為295,110.00萬元(貳拾玖億伍仟壹佰壹拾萬元整)。

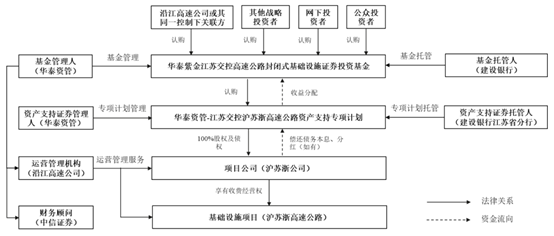

四、基金交易架構

本基金通過基礎設施資產支持證券與項目公司特殊目的載體穿透取得基礎設施項目的所有權。本基金的基金管理人和資產支持證券管理人為華泰證券(上海)資產管理有限公司,本基金的托管人為中國建設銀行股份有限公司。基金管理人聘請江蘇沿江高速公路有限公司擔任運營管理機構,負責基礎設施項目的運營管理工作。上述基礎設施基金的整體架構符合《公開募集基礎設施證券投資基金指引(試行)》的規定。本基金的整體架構如下圖所示:

(一)基金合同生效與基金投資

1、投資人交納認購本基金基金份額的款項,本基金募集達到基金備案條件,自基金管理人辦理完畢基金備案手續并取得中國證監會書面確認之日起,《基金合同》正式生效。

2、基金管理人通過與資產支持證券管理人簽訂《華泰資管-江蘇交控滬蘇浙高速公路資產支持專項計劃資產支持證券認購協議與風險揭示書》,將認購資金委托資產支持證券管理人管理,當認購資金總額不低于資產支持證券目標發售規模,經會計師事務所進行驗資并出具驗資報告后,資產支持證券管理人宣布專項計劃設立,基金管理人取得資產支持證券,成為資產支持證券100%的持有人。專項計劃設立日起5個工作日內,資產支持證券管理人應將專項計劃的設立情況報基金業協會備案。本基金成立后,若根據本基金相關合同約定進行擴募后,擴募資金可投資于擴募目標基礎設施資產支持證券。

(二)專項計劃的投資、項目公司股權與債權安排

本項目擬由沿江高速公司作為專項計劃層面的原始權益人并參與后續交易安排,具體實施步驟如下:

1、項目公司減資

滬蘇浙公司股東沿江高速公司同意滬蘇浙公司減資37.60億元,并向蘇州市吳江區市場監督管理局遞交正式的減資申請相關文件,完成37.60億元減資。滬蘇浙公司將賬上留存的部分現金向股東沿江高速公司進行減資款的支付,剩余未支付的減資款形成滬蘇浙公司對其股東的應付款項,即構建減資款債權。沿江高速公司與滬蘇浙公司就減資款債權簽署《債權債務確認協議》。

2、基礎設施REITs發行

華泰資管作為基金管理人,成立基礎設施基金。華泰資管作為資產支持證券管理人設立專項計劃,由基礎設施基金認購專項計劃項下的全部資產支持證券份額,專項計劃設立,基礎設施基金成為資產支持證券持有人。

3、簽署《基礎資產轉讓協議》

沿江高速公司與資產支持證券管理人華泰資管(代表專項計劃)就滬蘇浙公司股權和減資款債權的轉讓簽署《基礎資產轉讓協議》。

(三)項目公司股權轉讓對價支付安排、股權交割、工商變更登記安排等

根據《基礎資產轉讓協議》,具體安排如下:

1、轉讓價款

華泰資管(代表專項計劃)(簡稱“受讓方”)投資于項目公司股權和減資款債權所支付的基礎資產的最終轉讓價款=基礎設施基金募集資金總額-基礎設施基金及專項計劃預留費用。其中,減資款債權的最終債權轉讓價款為人民幣192,999.72萬元;滬蘇浙公司股權的最終股權轉讓價款=基礎資產最終轉讓價款-減資款債權的最終債權轉讓價款。

2、轉讓價款支付安排

受讓方應不晚于專項計劃設立日后1個工作日向沿江高速公司(簡稱“轉讓方”)指定賬戶一次性支付基礎資產的最終轉讓價款。

3、交割審計安排

由具有相應資質的審計機構以交割審計基準日為價值時點,按照符合中國法律的程序與方式對項目公司進行專項審計(簡稱“交割審計”),并出具專項的審計報告。相關交割審計費用由受讓方承擔。

項目公司股權自評估基準日起對應的全部權益、利益及風險(含風險費用、成本、稅費、支出等)于交割日轉移至受讓方,在評估基準日之前的全部權益、利益及風險(含風險費用、成本、稅費、支出等)歸屬于轉讓方。

轉讓方與受讓方基在交割審計報告出具后10個工作日內進行確認于交割審計報告評估基準日至交割審計基準日之間項目公司是否存在審計調整事項。如存在審計調整事項的,轉讓方在各方確認后10個工作日內向項目公司予以等額補足或從轉讓價款中向受讓方等額退還調整資金。

受讓方實際需支付的轉讓價款不因交割審計確認的項目公司凈資產價值高于評估基準日股權凈資產金額而進行調整。如交割審計確認的項目公司凈資產價值低于評估基準日股權凈資產金額,轉讓方在各方確認后10個工作日內從轉讓價款中向受讓方等額退還調整評估基準日股權凈資產金額項目公司凈資產價值之前差額對應的資金。

4、工商變更登記安排

專項計劃設立日起10個工作日內各方向市場監督管理局提交股權變更登記所需的全部申請資料,并于專項計劃設立日起30個工作日內完成工商股權變更登記。

5、提前終止或解除情形

《基礎資產轉讓協議》約定的提前終止或解除情形如下:

(1)如專項計劃根據《標準條款》第4.5條的規定未成功設立,則《基礎資產轉讓協議》自動終止,任何一方無需就前述終止向其他方承擔任何責任。

(2)各方同意,若經交割審計確認的項目公司股權轉讓價款低于按照國有產權交易相關規定進行備案的股權評估價值,則《基礎資產轉讓協議》自動解除。

(3)各方一致同意提前終止《基礎資產轉讓協議》。

(4)因違約方的持續違約行為導致《基礎資產轉讓協議》繼續履行不可能或沒有意義的,守約方有權提前終止《基礎資產轉讓協議》。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“園園ABS研究1”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 江蘇交控高速公路REIT案例分析