大隊長金融

大隊長金融

更多干貨,請關注資產界研究中心

作者:劉昴星

來源:大隊長金融(ID:captain_financial)

《商業匯票承兌、貼現與再貼現管理辦法(征求意見稿)》(以下簡稱“《商業匯票辦法》”或“辦法”)的出臺,不能不說是歷史性的。

所謂的歷史性,集中體現在——他如此清晰地把歷史上那么多年沒有交代清楚的問題,一次性全部交代清楚了。

在交代的過程中,他也如此清晰地體現了一條非常清晰的原則:對票據業務全面的持牌化監管。

自今夜起,“民間”無票。

02

“民間”之票,一直是個江湖。

票販子、票據經紀,曾經千里逢迎,高朋滿座。

包裝票、融資票,曾經物華天寶,人杰地靈。

票據資管、附票保理、秒貼,曾經上出重霄,下臨無地。

曾經萍水相逢,盡是他鄉之客!

如今關山難越,誰悲失路之人?

03

票據經紀業務的資質問題,是個無比老的老問題,當年有多少討論、多少期盼、多少阻礙。

如今辦法一句話,全給說清了:

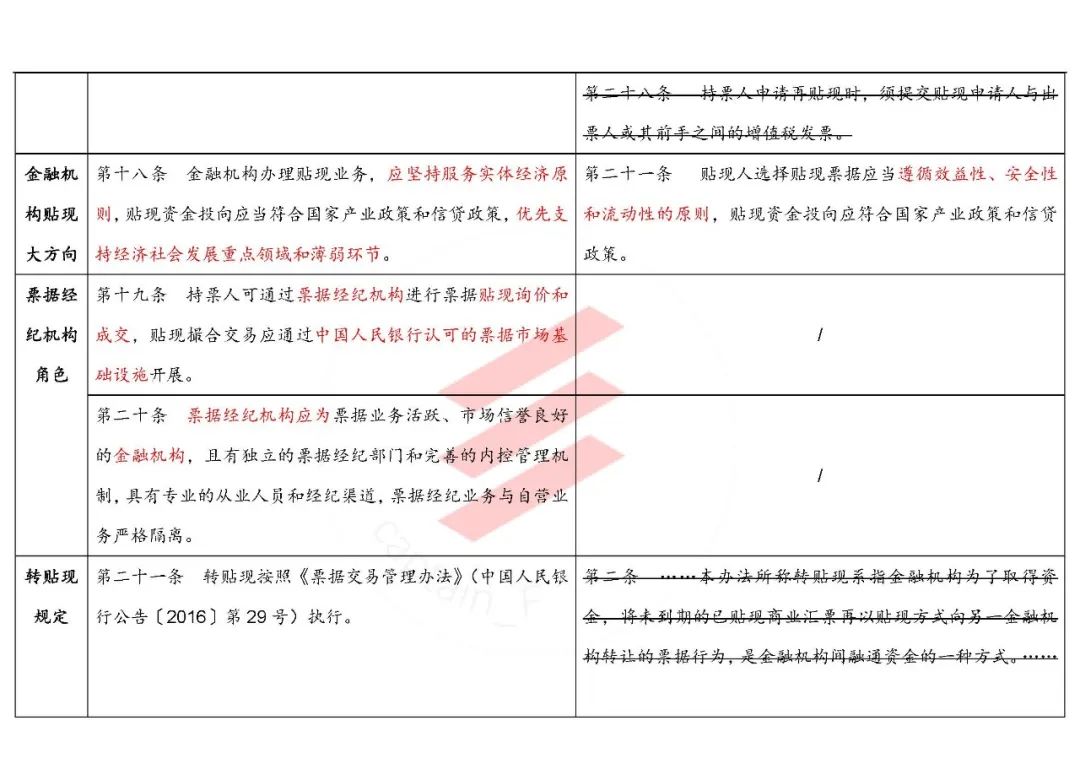

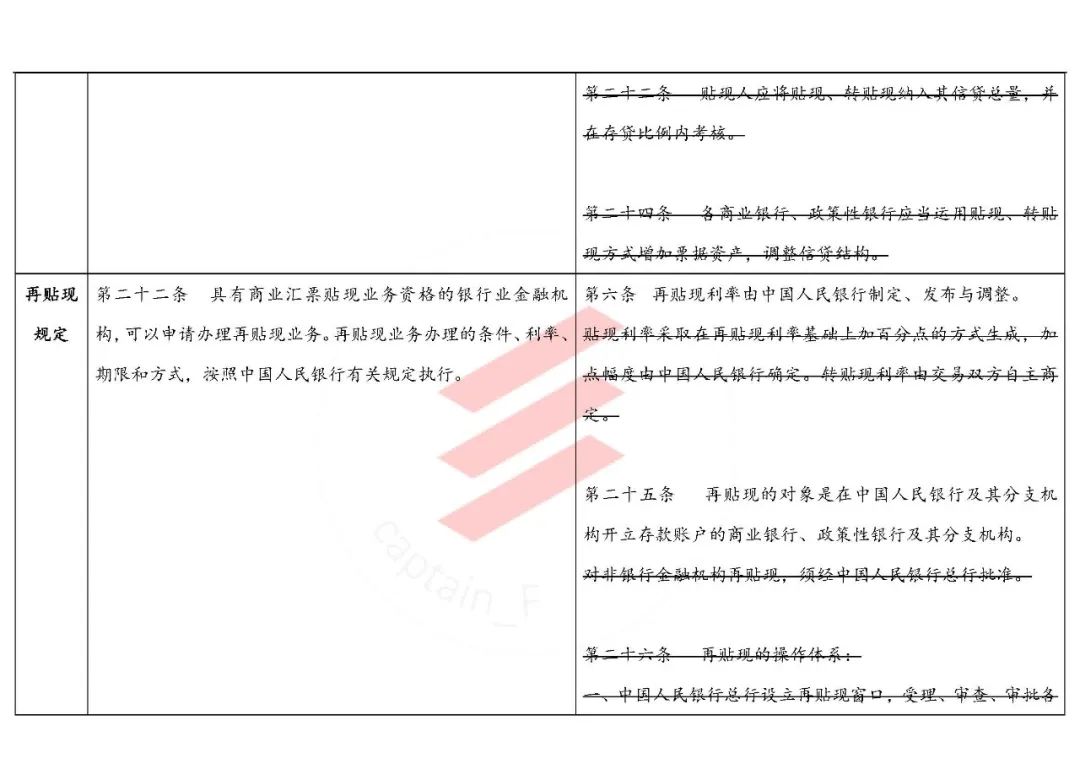

“第二十條 票據經紀機構應為票據業務活躍、市場信譽良好的金融機構,且有獨立的票據經紀部門和完善的內控管理機制,具有專業的從業人員和經紀渠道,票據經紀業務與自營業務嚴格隔離。”

是的,票據經紀業務僅限于持牌金融機構,什么保理公司(對它前幾天已經被地方金融監管條例明確為屬地經營了)、信息服務公司、金融科技公司,再見。

而什么是票據經紀呢?

“第十九條 持票人可通過票據經紀機構進行票據貼現詢價和成交,貼現撮合交易應通過中國人民銀行認可的票據市場基礎設施開展。”

原來,票據經紀業務僅局限于撮合,你是不能收票的,相當于秒貼都得銀行來做了,而且也只能通過票交所等央行背書的基礎設施來做。

04

秒貼都得金融機構做了——如果這個時候還有人告訴你,雖然秒貼不能做了,但民間貼現還是可以做的,附票保理還是可以的,那你肯定以前狠狠得罪過他了。

因為辦法說得很清楚了:

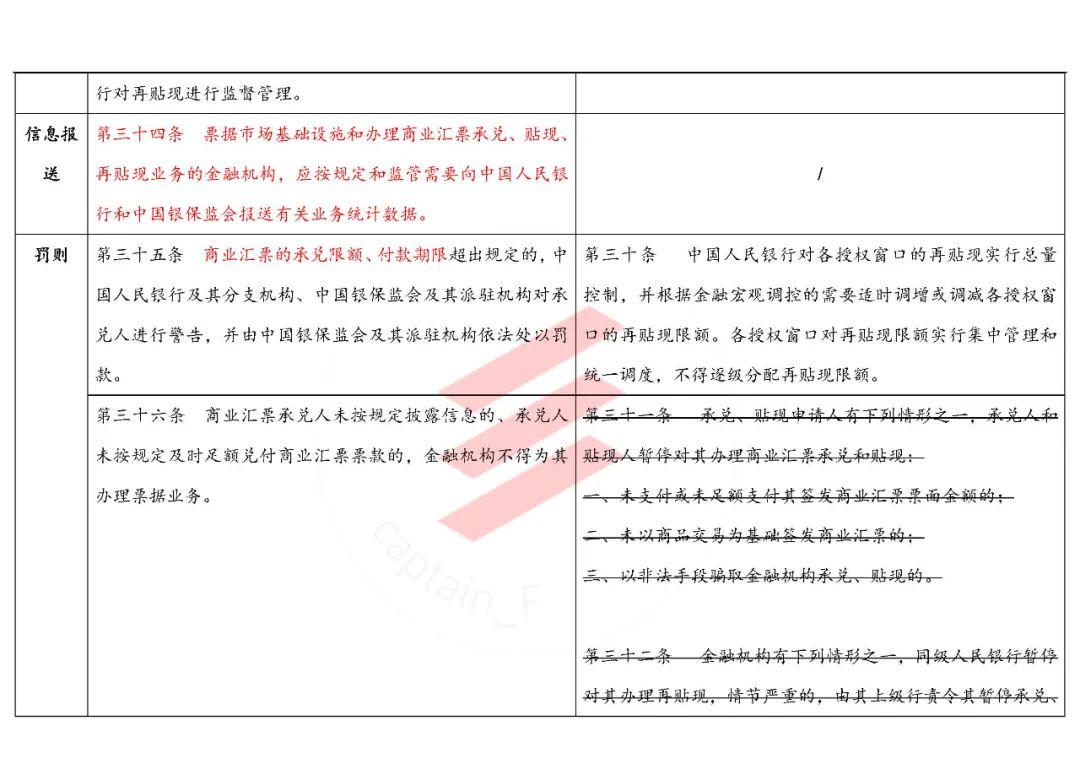

“第三十九條 未經依法許可或者違反國家金融管理規定,擅自從事票據貼現的,依照《防范和處置非法集資條例》有關規定進行處置。”

我之前在九民紀要的時候已經一再地講,對民間貼現的態度現在是非常清楚的。讀規則一定要讀出規則背后的邏輯,而不是簡單的文字上沒把你的小九九寫出來你就可以隨便繞的。

讓我們來重溫一下九民紀要的規定:

“第101條 票據貼現屬于國家特許經營業務,合法持票人向不具有法定貼現資質的當事人進行“貼現”的,該行為應當認定無效,貼現款和票據應當相互返還。當事人不能返還票據的,原合法持票人可以拒絕返還貼現款。人民法院在民商事案件審理過程中,發現不具有法定資質的當事人以"貼現”為業的,因該行為涉嫌犯罪,應當將有關材料移送公安機關。”

現在這一條與九民紀要的第101條交相輝映,形成了最高院+央行+銀保監會的統一態度,我想,再心存僥幸,真的沒啥意思了。

此外,有心人會發現,這一條跟九民紀要第101條相比,少了什么?

是的,少了“以貼現為業”。

九民紀要的說法還是,你民間貼現,那只是無效。只有你以此為業,才會構成刑事犯罪。

而辦法則告訴你,你只要“擅自從事票據貼現”(而沒有特別扣你是不是以此“為業”),那么你就涉嫌犯罪了。

犯的什么罪——非法集資。

為啥我收個票還涉嫌非法集資了呢——一方面是兩非辦法被打非條例所取代,導致一切非法金融業務的取締主要依據成了打非條例,但還有一個原因是,圈里人都知道,票販子的票一手手倒騰,最后會在誰手里,不是本分經營的小商戶,就是平頭老百姓。

這回,監管層是下定決心了,這一條的弦外之音,可謂振聾發聵。

所以,雖然對于貼現的定義,辦法并沒有大的改變:

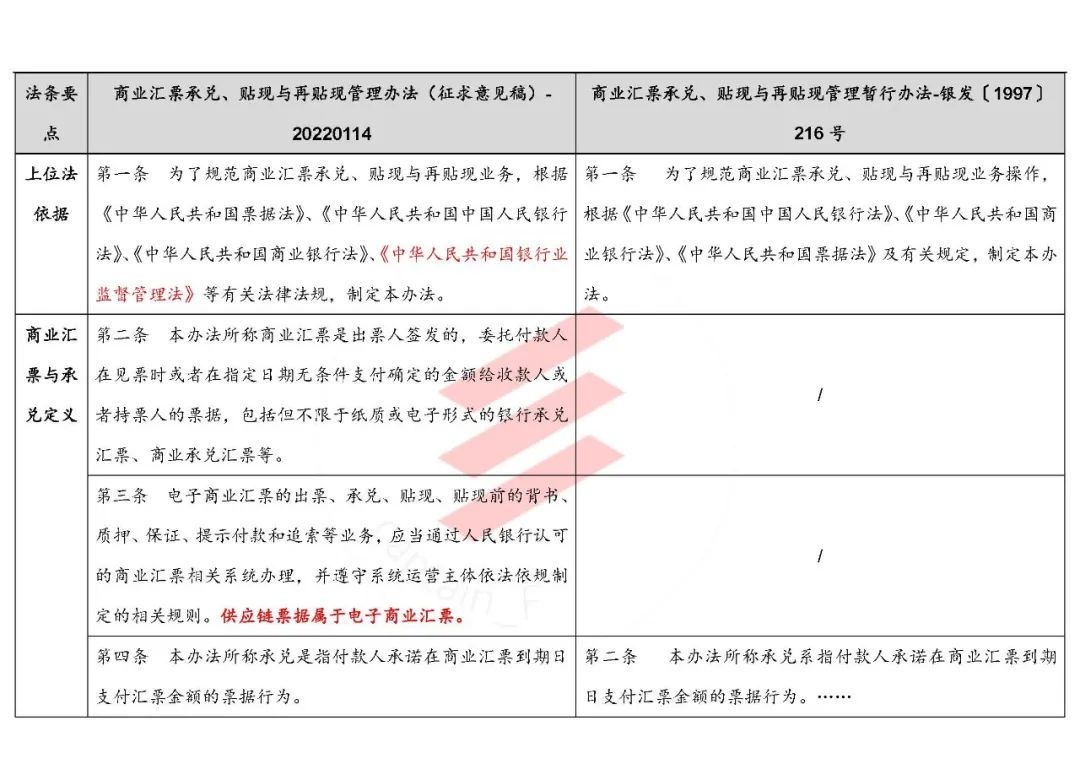

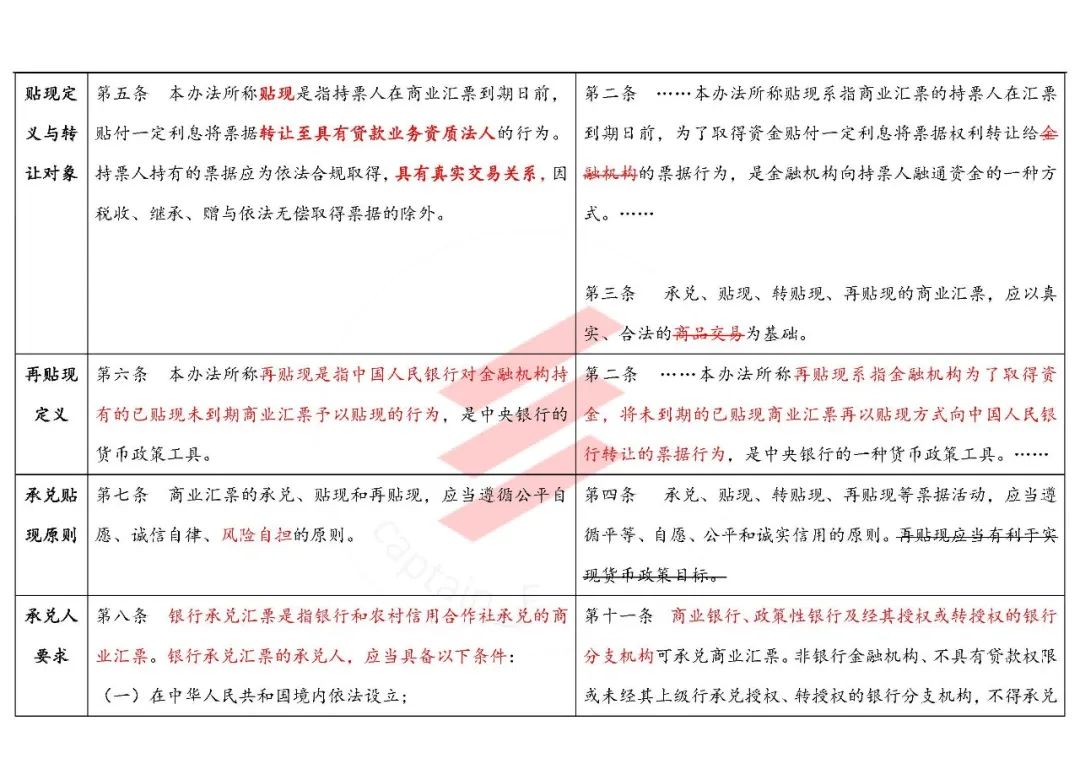

“第五條 本辦法所稱貼現是指持票人在商業匯票到期日前,貼付一定利息將票據轉讓至具有貸款業務資質法人的行為。持票人持有的票據應為依法合規取得,具有真實交易關系,因稅收、繼承、贈與依法無償取得票據的除外。”

但你就應該這么理解:只要是票據轉讓,那么都算貼現。而有資格收票做貼現的,必須是有貸款業務資質的法人。

貼現這個詞,實際上已經不再是我們理解的“銀行收票算貼現,保理收票不能算貼現——竊書不能算偷”的“貼現”意思了。

05

有一個和票據中介同樣古老的問題,由當年《票據法》立法的時代背景所從來,歷經無數理論探討、實踐爭鳴,這次竟也一并解決了:

那就是融資票問題。

辦法對于“真實交易關系”,一再強調:

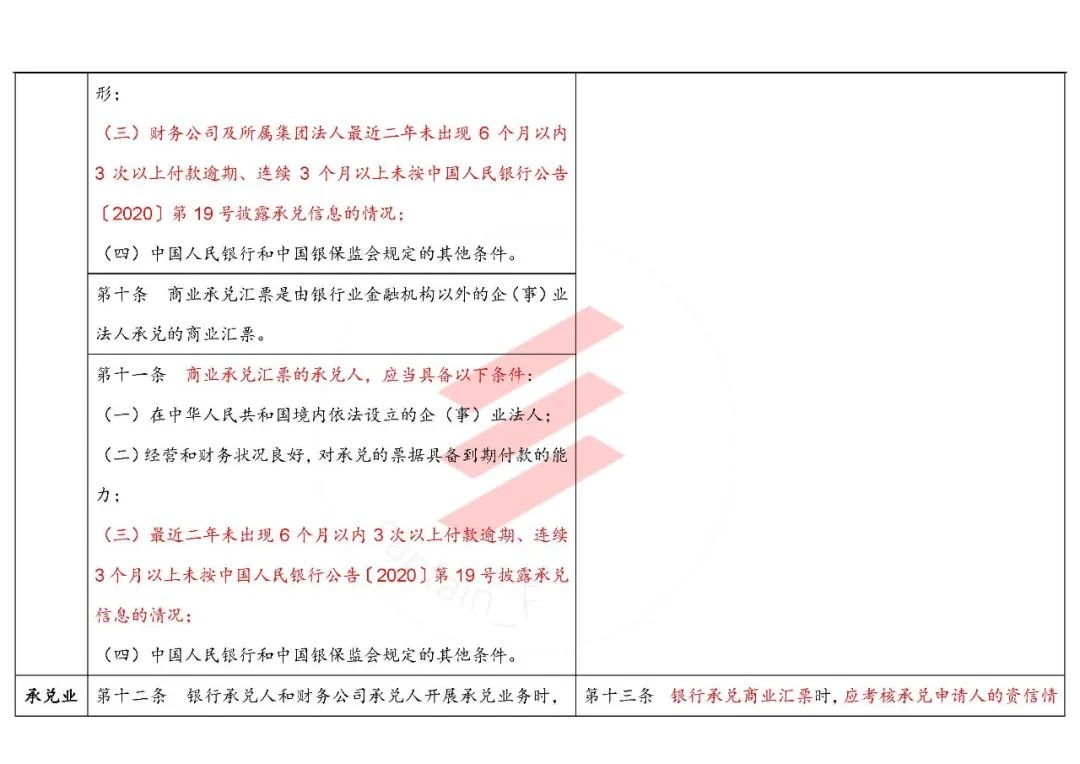

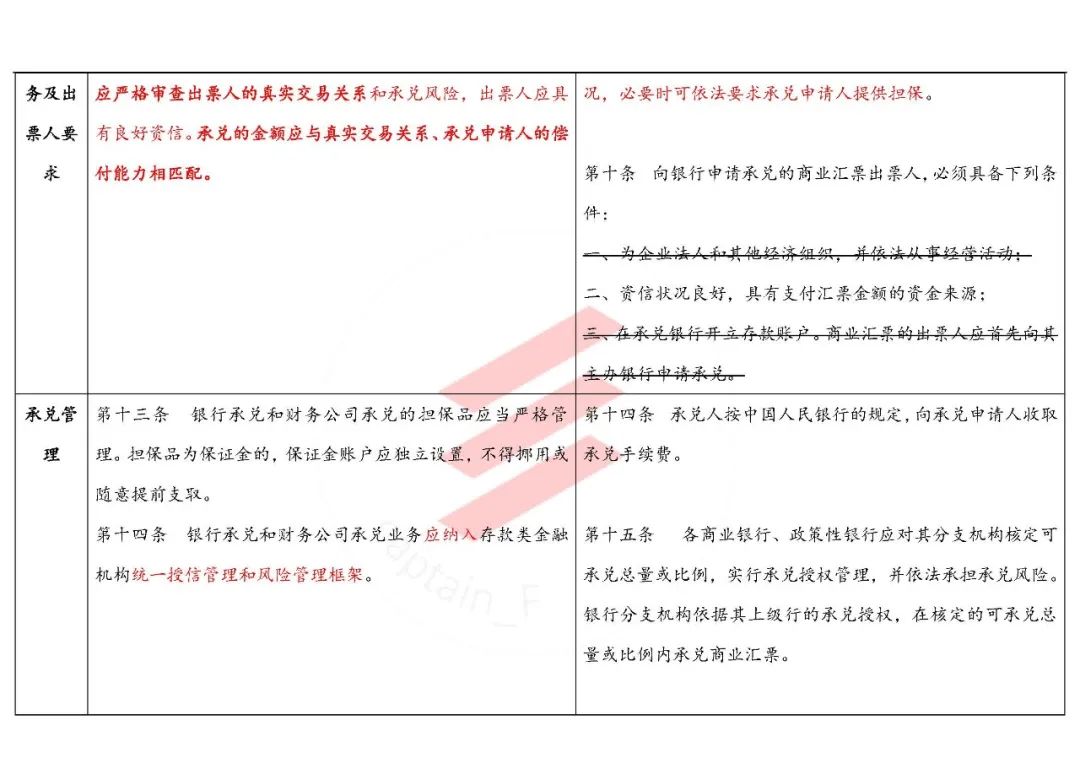

“第十二條 銀行承兌人和財務公司承兌人開展承兌業務時,應嚴格審查出票人的真實交易關系和承兌風險,出票人應具有良好資信。承兌的金額應與真實交易關系、承兌申請人的償付能力相匹配。

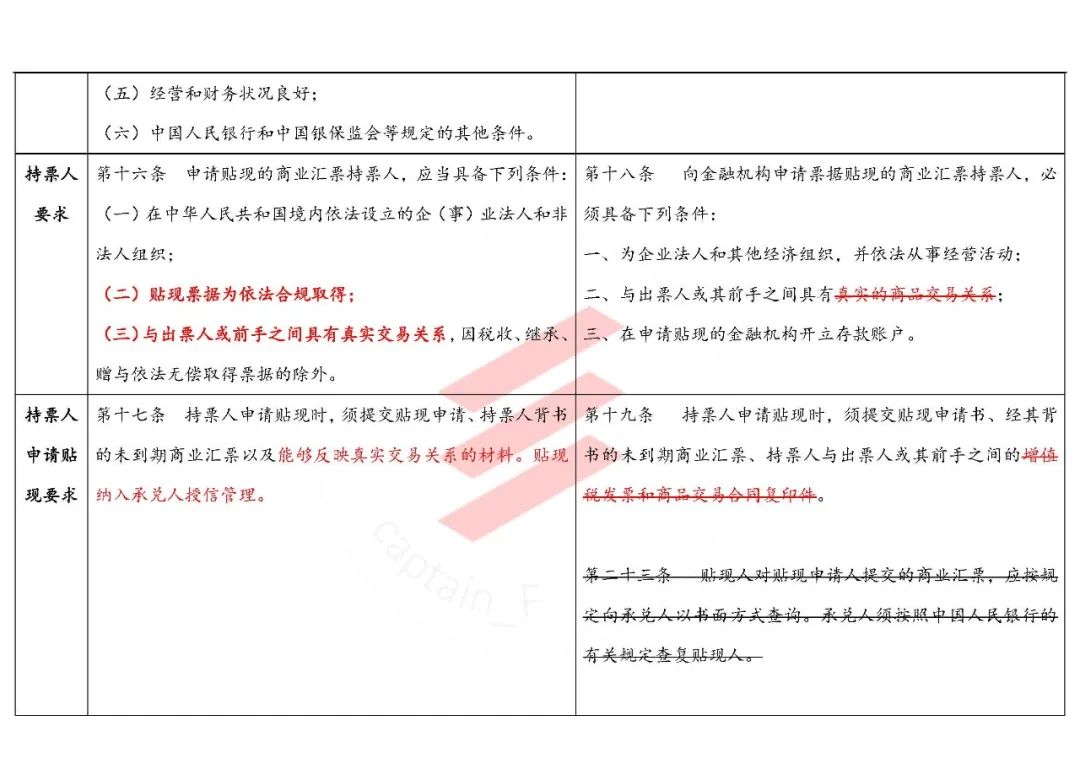

第十六條 申請貼現的商業匯票持票人,應當具備下列條件:

(一)在中華人民共和國境內依法設立的企(事)業法人和非法人組織;

(二)貼現票據為依法合規取得;

(三)與出票人或前手之間具有真實交易關系,因稅收、繼承、贈與依法無償取得票據的除外。

第十七條 持票人申請貼現時,須提交貼現申請、持票人背書的未到期商業匯票以及能夠反映真實交易關系的材料。貼現納入承兌人授信管理。”

這里把原辦法“商品交易關系”,改為了與《票據法》相一致的“真實交易關系”,可謂是一個進步。但關鍵是又提出了“能夠反映真實交易關系的材料”(原來1997年的文直接列舉了增值稅發票和商品交易合同復印件),實際上可能還提高了貼現機構審查真實貿易背景的要求——其實后來的224號文之類的那套標準反而好用,因為很明確,告訴你合同和發票看復印件就行啦、電子商務企業看電子訂單也可以啊。

現在列舉法變成了結果導向了,法院判收票過失的標準是不是也會隨之而變?拭目以待。

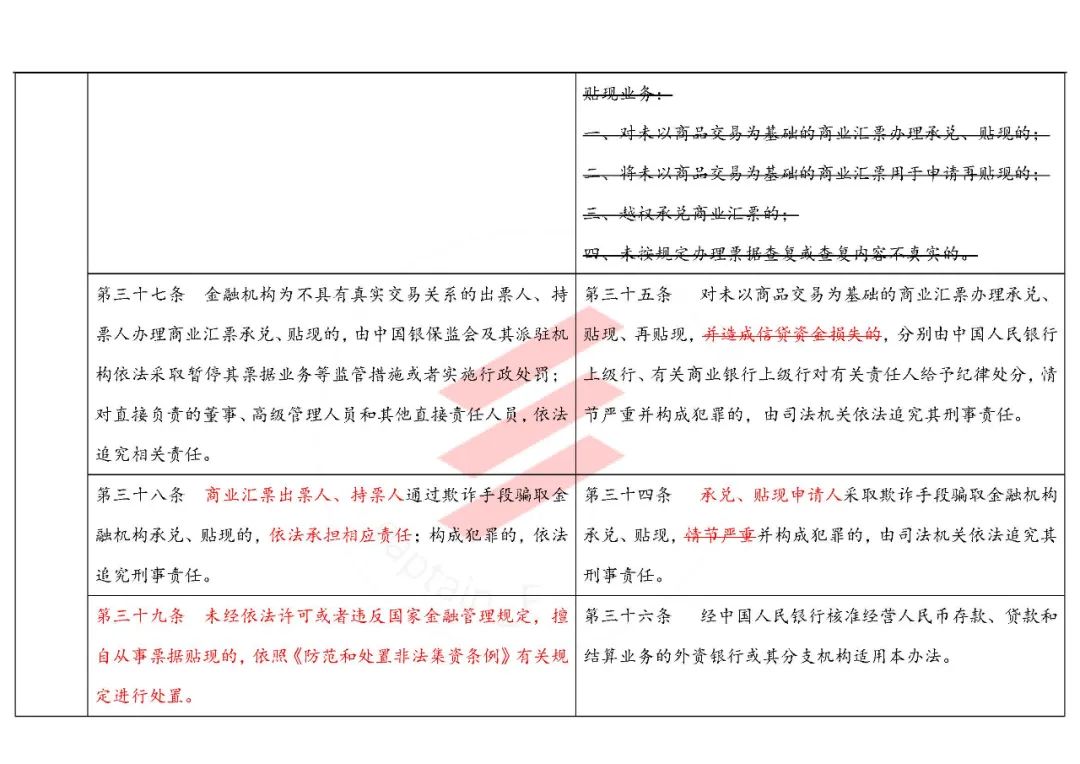

另外,細心的同學還發現,第三十七條中,對于金融機構為不具有真實交易關系的商票辦理貼現,不再要求造成信貸資金損失,將直接面臨處罰。這意味著,融資票不復存在,金融機構也不要幻想為了變相給核心企業放款,創造條件達到放款目的了。

06

雖然標準化票據的浪潮比預想的來的慢了些,但在辦法中,我們還是明顯地看到了“票據標準化”(一定程度上是一種票據債券化,當然,其實票據(有價證券)是債券的祖先嘛)的傾向。

比如信息披露的要求:

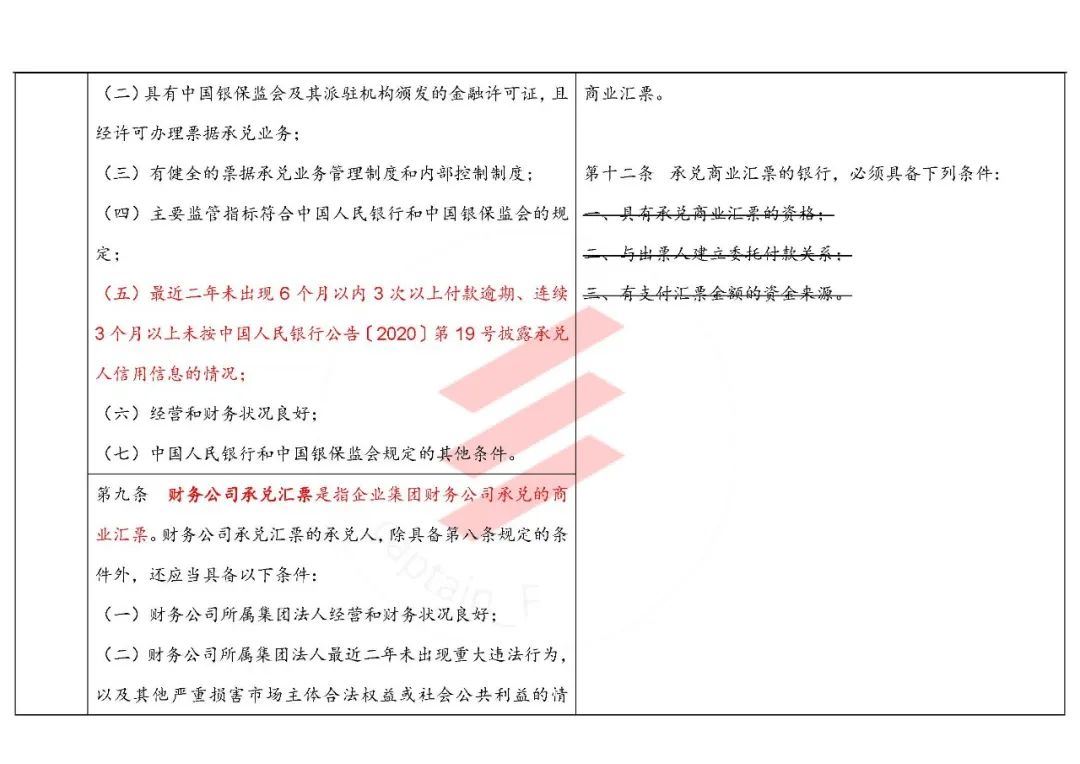

“第九條 財務公司承兌匯票是指企業集團財務公司承兌的商業匯票。財務公司承兌匯票的承兌人,除具備第八條規定的條件外,還應當具備以下條件:

(一)財務公司所屬集團法人經營和財務狀況良好;

(二)財務公司所屬集團法人最近二年未出現重大違法行為,以及其他嚴重損害市場主體合法權益或社會公共利益的情形;

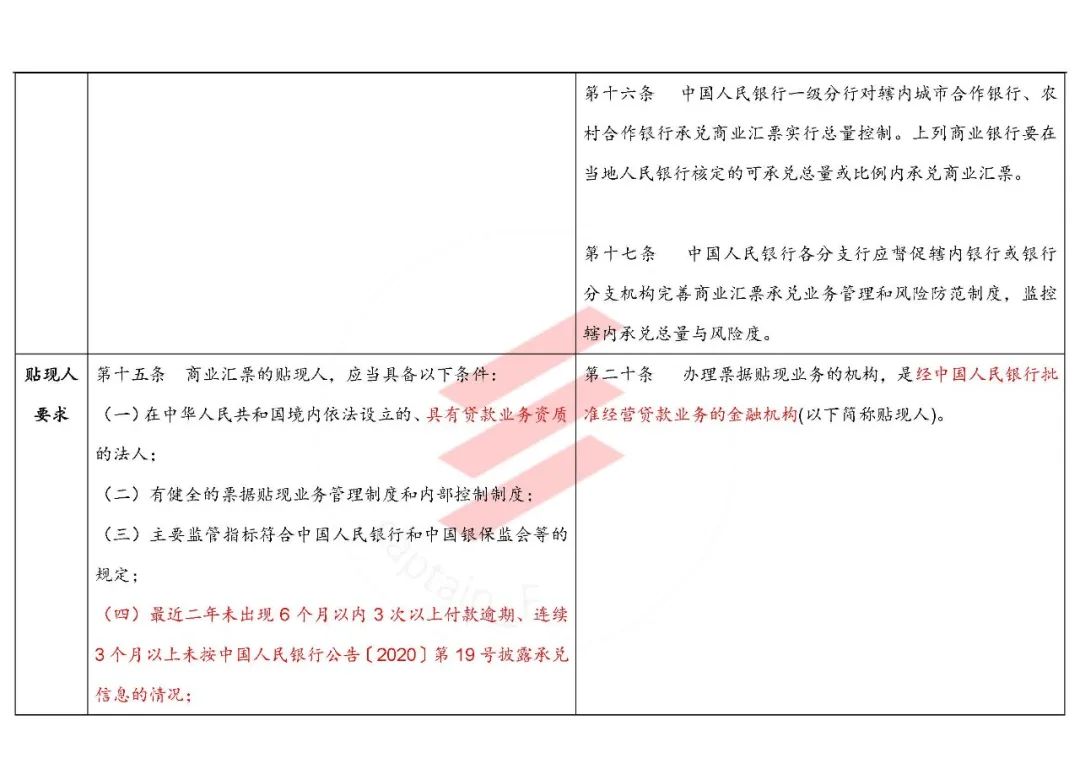

(三)財務公司及所屬集團法人最近二年未出現6個月以內3次以上付款逾期、連續3個月以上未按中國人民銀行公告〔2020〕第19號披露承兌信息的情況;

(四)中國人民銀行和中國銀保監會規定的其他條件。

第十條 商業承兌匯票是由銀行業金融機構以外的企(事)業法人承兌的商業匯票。

第十一條 商業承兌匯票的承兌人,應當具備以下條件:

(一)在中華人民共和國境內依法設立的企(事)業法人;

(二)經營和財務狀況良好,對承兌的票據具備到期付款的能力;

(三)最近二年未出現6個月以內3次以上付款逾期、連續3個月以上未按中國人民銀行公告〔2020〕第19號披露承兌信息的情況;

(四)中國人民銀行和中國銀保監會規定的其他條件。

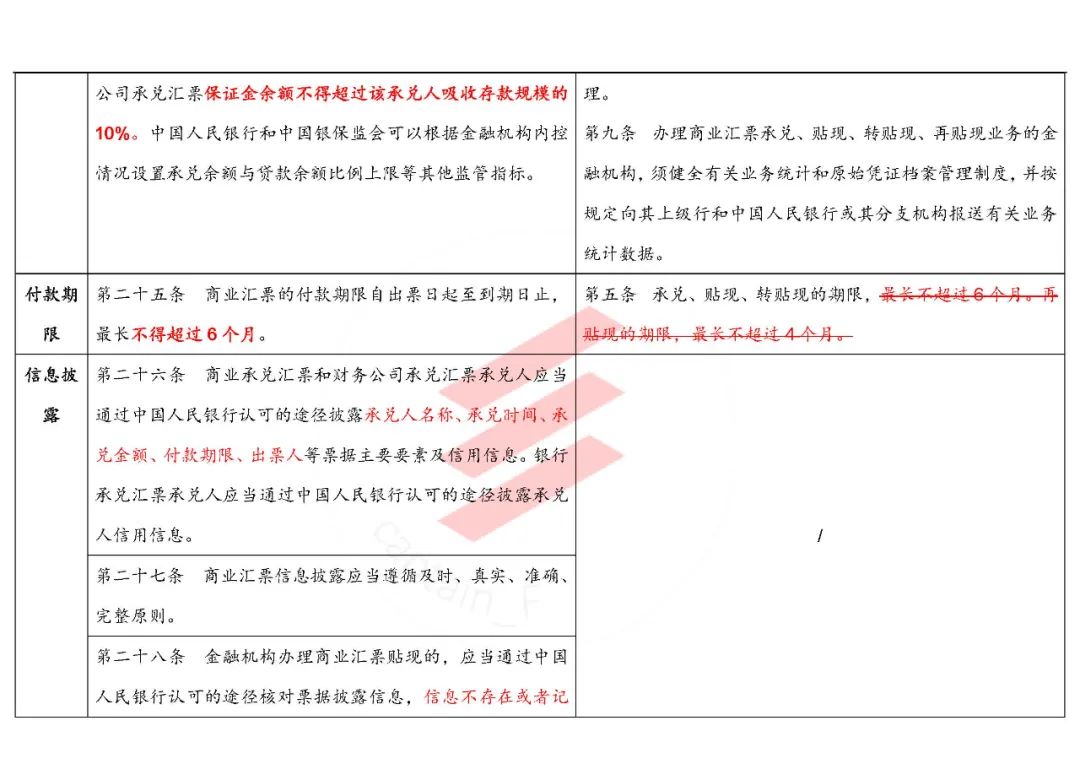

第二十六條 商業承兌匯票和財務公司承兌匯票承兌人應當通過中國人民銀行認可的途徑披露承兌人名稱、承兌時間、承兌金額、付款期限、出票人等票據主要要素及信用信息。銀行承兌匯票承兌人應當通過中國人民銀行認可的途徑披露承兌人信用信息。

第二十八條 金融機構辦理商業匯票貼現的,應當通過中國人民銀行認可的途徑核對票據披露信息,信息不存在或者記載事項與披露信息不一致的,不得為持票人辦理貼現。”

再比如信用評級的要求:

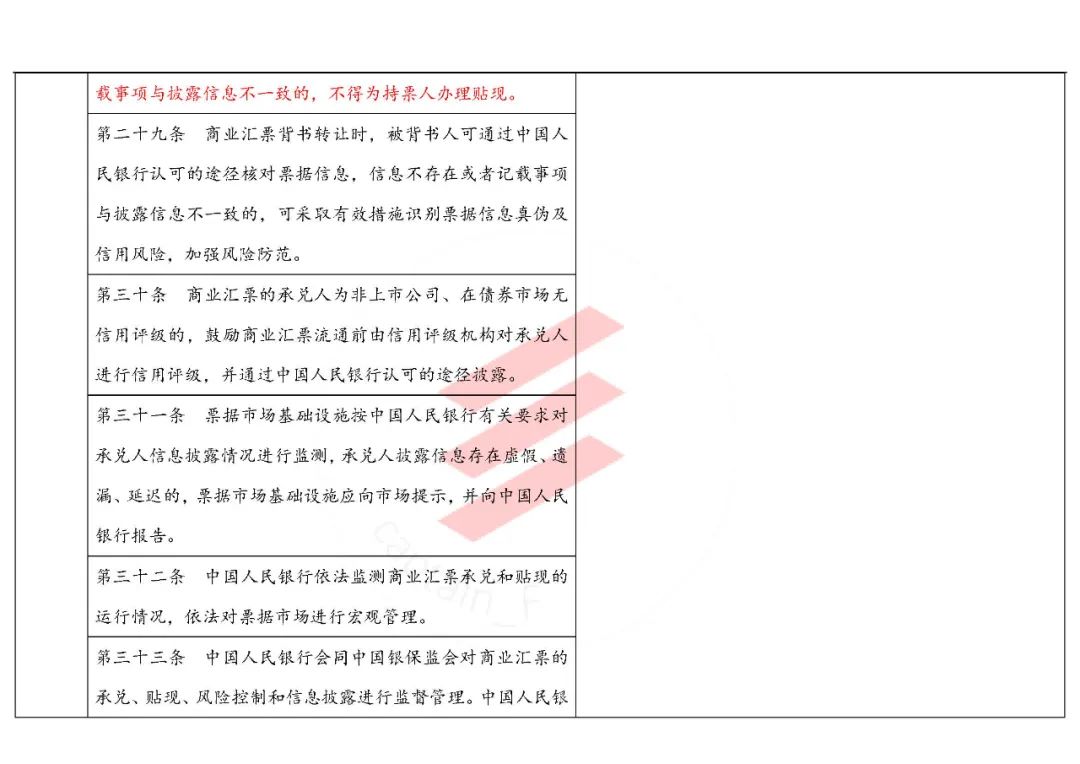

“第三十條 商業匯票的承兌人為非上市公司、在債券市場無信用評級的,鼓勵商業匯票流通前由信用評級機構對承兌人進行信用評級,并通過中國人民銀行認可的途徑披露。”

再比如授信管理的要求:

“第十七條 持票人申請貼現時,須提交貼現申請、持票人背書的未到期商業匯票以及能夠反映真實交易關系的材料。貼現納入承兌人授信管理。”

這一條要注意的是,與某些自媒體望文生義的解讀不同,金融機構兩頭占授信,很可能并不僅僅因為授信管理規則問題:在某些情況下,銀行為了完成普惠的指標,會要求商票持票人采用商票質押申請貸款,達到變相貼現的目的,因此對承兌人的授信就需要疊加對持票人的授信。也許只有完全以小微/普惠再貼現的模式開展此類業務,才能完全落入單授信的管理,但又要考驗金融機構風控的膽識了。此外,還要考慮到多手票的貼現,由持票人主導,在此情況下是否不利于承兌人自身的融資管理實際操作問題。

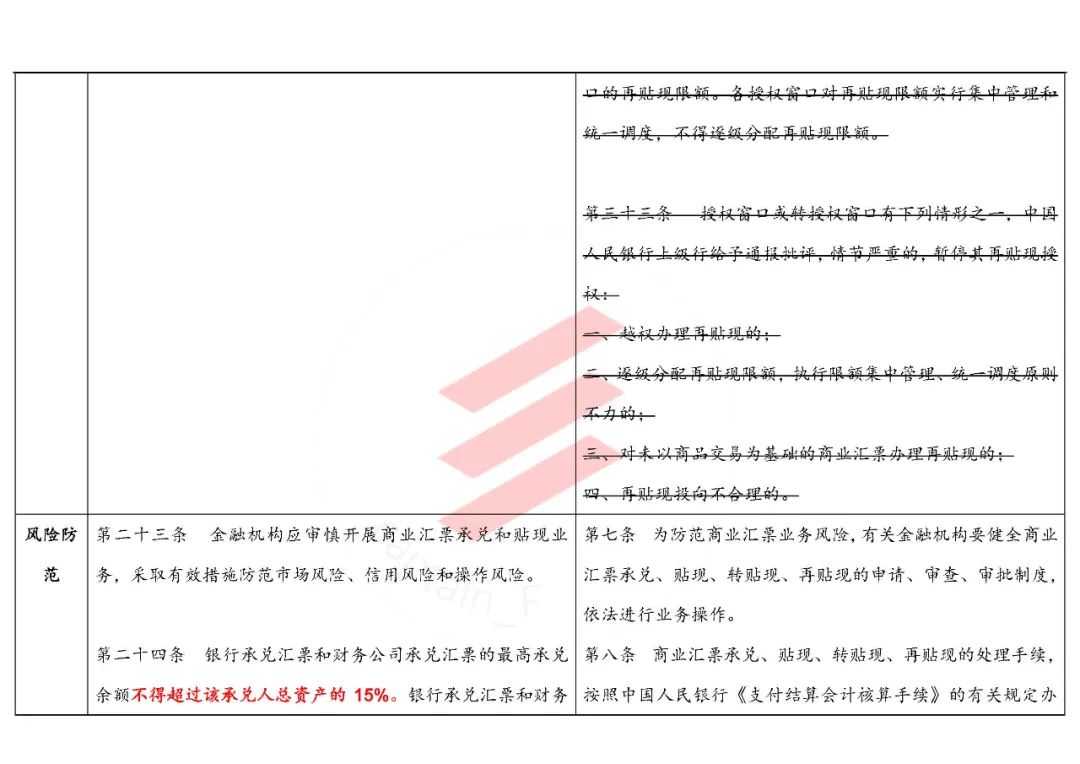

“第二十四條 銀行承兌匯票和財務公司承兌匯票的最高承兌余額不得超過該承兌人總資產的15%。銀行承兌匯票和財務公司承兌匯票保證金余額不得超過該承兌人吸收存款規模的10%。中國人民銀行和中國銀保監會可以根據金融機構內控情況設置承兌余額與貸款余額比例上限等其他監管指標。”

有了這一條,原來開銀承銀行的指標動力也就變了,票存掛鉤、票存套利等玩法,看來將會受限。

再比如期限的縮短:

“第二十五條 商業匯票的付款期限自出票日起至到期日止,最長不得超過6個月。”

不管標票何時落地,總之票首先要標。

07

來談幾句供票:

首先,供票是商票。

“第三條 電子商業匯票的出票、承兌、貼現、貼現前的背書、質押、保證、提示付款和追索等業務,應當通過人民銀行認可的商業匯票相關系統辦理,并遵守系統運營主體依法依規制定的相關規則。供應鏈票據屬于電子商業匯票。”

那么,很多問題來了:

供票如果也被強監管,多級流轉轉不轉?

同時,供票的直連機構,算不算“人民銀行認可的票據市場基礎設施”呢?

能不能做撮合呢?

供票還是有意思,改日再談。

08

用三句話總結辦法:

讓票據標準起來、讓票據玩家持牌起來、讓票據的玩法清晰起來。

而這一切都是為了,讓票據市場不再成為一個金融市場監管套利的黑暗森林。

“第三十四條 票據市場基礎設施和辦理商業匯票承兌、貼現、再貼現業務的金融機構,應按規定和監管需要向中國人民銀行和中國銀保監會報送有關業務統計數據。”

這一切的來由,我想跟這一輪市場大潮中,票據作為某些企業海量表外負債特別是化解有息負債的工具,并將鏈條一路延伸至供應商甚至民間投資人…是分不開的。

你我都是歷史的浪花。

當年坐著火車大江南北,一包票換一包錢的歲月,許多人仿佛還在眼前,而今物換星移幾度秋:

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“大隊長金融”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!