克而瑞地產研究

克而瑞地產研究

更多干貨,請關注資產界研究中心

作者:克而瑞研究中心

來源:克而瑞地產研究(ID:cricyjzx)

2022年土地市場發展仍是以穩為主,整體市場熱度也將延續低位運行。

隨著寧波三輪集中土拍的結束,2021年重點城市集中供地全部完結。相較于第一輪集中供地的火熱,二、三輪集中供地熱度驟降,底價成交、國企托底成為普遍現象;尤其是第三輪集中供地中參拍規則雖有適度放寬,如杭州恢復預申請、廣州取消全周期限價、南京降低拍地企業資質要求、蘇州降低保證金繳納門檻、深圳降低競自持(公共住房)上限等新規,但效果并不顯著。除杭州、寧波、成都等少數城市外,大部分城市三輪土拍熱度較二輪進一步下滑,國企托底占比進一步提升,土拍規則的放松并沒有扭轉土地市場的頹勢。

2021年作為集中供地實施的第一年,實際上各地政府對于土拍新政都處于探索階段,每個城市各輪土拍政策都有諸多調整,一方面是為了讓供應端更好地適應當前市場需求,另一方面也是在持續尋找適合自身拍地的土拍規則組合。

整體來看,首輪集中供地拍地方式基本延續該城市原有的競拍方式;而在首輪整體高熱之后,第二輪各城市土拍規則集體收緊、門檻提升,規則的變化也帶來了顯著的效果,多數城市第二輪土拍快速降溫;第三輪政策的變化則出現了分化,小部分城市選擇維持原有力度或持續收緊,而大部分城市則又將門檻下調。

而且隨著不同城市、甚至相同城市的不同區域、地塊熱度走勢的分化,政府對于土地市場的調控的顆粒度持續變細,從原有的“因城施策”逐漸轉變為“因地施策”甚至“一地一策”。

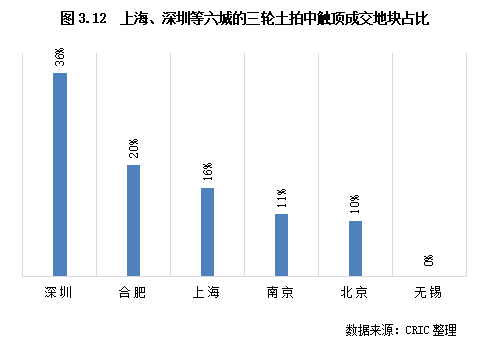

1、北京、上海等一線城市少有放松,無錫持續提升投資門檻(略)

2、杭州恢復預申請勾地,廣州成唯一“松綁”一線(略)

02市場端:三輪土拍供求規模均大減市場熱度較二輪再度下

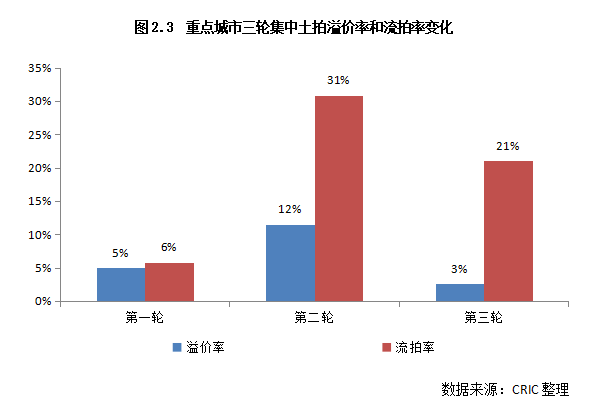

整體來看,重點城市三輪集中土拍表現各異。首輪土拍市場熱度極其高漲,二、三輪受土拍規則升級和融資環境收緊的影響,市場熱度均維系在低位。當然,二、三輪之間也存在一定的差異。總的來看,第三輪集中土拍供求總規模較二輪再度減少,市場熱度也再度下降。不過從流拍角度來看,受本地國企托底效應的影響,三輪流拍現象較二輪有所緩解,但仍處于相對高位。

1、三輪供應規模較首輪降三成,結構性因素致起拍均價略有提升(略)

2、三輪成交規模較首輪降幅超四成,成交均價也穩中有降(略)

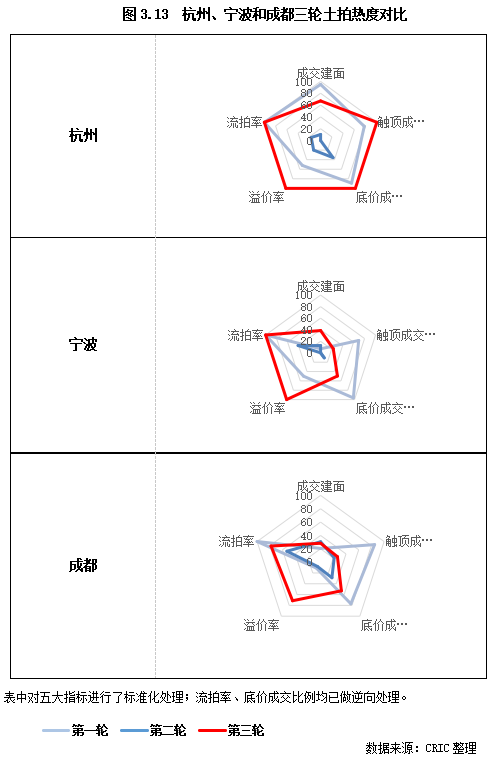

3、三輪整體溢價率較二輪再度下滑,僅寧波、杭州、成都等少數城市逆勢上漲

從土拍熱度來看,盡管部分城市土拍政策有所“松動”,但并未對市場起到實質性的利好。重點城市第三輪集中土拍延續了二輪的低熱趨勢,整體溢價率僅有3%,較首輪和二輪分別下降了12和1個百分點,底價成交依然是主流。分城市來看,除寧波、杭州、成都、長沙等少數城市外,其余大部分城市第三輪溢價率較第二輪再度下降。

具體城市來看,僅有寧波、杭州、合肥、深圳、成都5城市溢價率達5%及以上,其余城市溢價率均在5%以下,長春、天津、武漢、廣州等城市均全部為底價成交。相比之下,重點城市首輪溢價率大都處于高位,像重慶、深圳、廈門、杭州、寧波等城市溢價率均超20%;二輪雖然熱度明顯下降,但仍有廈門、福州、深圳等少數城市溢價率超過10%。至于流拍率,雖然第三輪較第二輪明顯好轉,但依然處于高位,整體流拍率達21%。

全年來看,2021年重點城市整體溢價率為9%,同比2020年下降了3.5個百分點,市場明顯降溫。究其原因,主要是受二、三集中土拍溢價率上限下調(多數為15%)的影響,加之下半年房地產行業融資環境明顯收緊,房企拿地積極性明顯下調,底價成交占比明顯提升,因此重點城市2021年溢價率同比下降也在意料之中。

03城市端:樓市表現致土拍熱度分化杭州、寧波三輪土拍明顯回暖

由于多數城市第三輪土拍規則均有調整,不同城市的土拍表現明顯分化。因此,在本章我們將聚焦到城市層面,來關注重點城市第三輪土拍的差異及較第二輪的變化。

1、熱度:多數城市地市仍處于寒冬,僅杭州等少數城市三輪土拍明顯回暖(節選)

反映土拍熱度最直觀的兩個指標,分別是溢價率和撤牌流拍率。首先,就溢價率來看。22城中12個城市第三輪集中土拍涉宅用地成交溢價率還不足1%,如武漢、廣州、天津、長春等城市第三批集中成交地塊中甚至無一宗溢價成交,第三輪成交溢價率為零。盡管自9月份以來房地產行業信貸端有所改善,但在地方政府加強預售資金監管、市場周期性調整致去化速度放緩等因素疊加影響下,房企現金流壓力仍然較大,拿地積極性并未有顯著提升。這也導致大部分重點城市第三輪集中出讓地塊仍以底價成交為主,溢價率也自然難以較上一輪回漲。因此,這些城市的溢價率水平基本與第二輪持平,如廣州、天津等城市反而還進一步走低。

有8個城市的溢價率介于1%~5%之間,包括北京、上海、深圳、成都、南京、合肥、福州及廈門。在第三輪土拍中,除廈門外,這些城市均有地塊觸頂成交,土地市場仍有一定的競拍熱度;廈門由于三輪土拍規則大幅收緊導致競拍熱度較上一輪顯著下滑,但島內近百億的地塊仍有7%的溢價率,優質地塊的競拍熱度仍在。對比第二輪來看,廈門、福州降幅最為明顯,溢價率下降了十個百分點及以上。

22城中僅有寧波和杭州的成交溢價率超過了5%,分別為7.1%和7%,是三輪土拍中溢價率最高的兩個城市,也是三輪土拍溢價率較第二輪上漲幅度最大的城市。之所以兩城成交溢價相對較高,主要是在第三輪集中供地中杭州和寧波都采取了“預申請”的出讓方式,同時部分地塊下調起拍價格、取消現房銷售,因此,兩城均有多宗地塊觸頂成交,三輪競拍熱度較第二輪明顯回升。不過,就觸頂成交地塊比例來看,杭州的土拍熱度明顯高于寧波,杭州此次推出的35宗地中24宗觸頂成交,觸頂比例甚至接近第一輪,而寧波僅有5幅地觸頂,包括一宗安置房用地,比例相對較低。

2、地價漲跌:出讓門檻下調致多城地價環比走低,廈門地價降幅最大(略)

3、盈利空間:地價走低下多數城市利潤空間明顯釋放,深滬盈利空間最大(略)

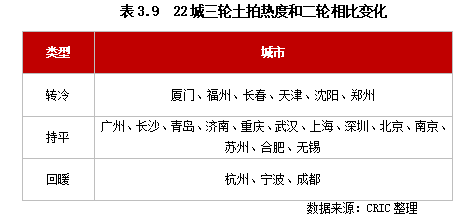

4、城市分化:規則放松疊加樓市表現向好,助力杭甬蓉三輪土拍回暖

結合成交規模、溢價率、觸頂成交比例、底價成交比例以及撤牌流拍比例五個指標來看,在大部分城市第三輪土地出讓門檻均有所降低以及信貸環境改善、國企托底等因素影響下,22城第三輪集中供地熱度較上一輪上升,但上漲幅度較為微弱,整體熱度仍處于低位。

值得關注的是,不同城市第三輪土拍熱度冷熱分化卻較上一輪也更加明顯,如杭州六成以上的地塊觸頂成交,比例接近首輪;而長春、沈陽等樓市下行的城市則有超七成以上的地塊慘遭流拍。

進一步地,結合前兩輪土拍表現,可以將22城分為三類:

1)土拍熱度一降再降的城市

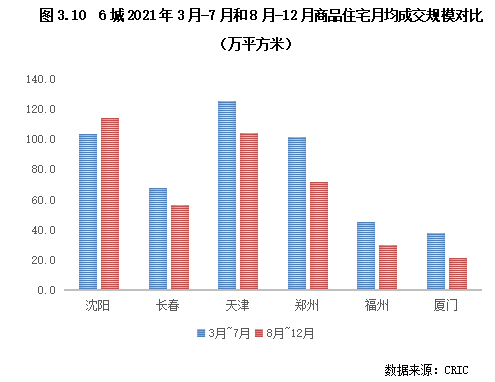

第三輪土拍熱度進一步轉冷的城市,包括廈門、福州、長春、天津、沈陽和鄭州,共計6個城市。其中,和第二輪相比熱度下滑幅度最大的城市當屬廈門,三輪供應的14幅地中僅成交了7幅,流拍率飆升至50%,同時成交地塊中無一宗觸頂,包括此前競爭熱度較高的島內地塊。

這些城市之所以土拍熱度進一步走低,主要原因還是在于近期樓市表現不佳所致。對比去年3月~7月和8月~12月的商品住宅月均成交規模來看,除沈陽因房企主動以價換量、成交規模出現小幅上漲外,其余城市在8月~12月的成交規模均不敵3月~7月。以鄭州為例,自去年8月份以后,鄭州商品住宅月均成交量僅有72萬平方米,較3月~7月月份成交量大幅下降,成交均價也進一步走低,至12月平均價格為14546元/平方米,較年中高點下降了近1000元/平方米;同時,鄭州的商品住宅庫存也在走高,至12月末消化周期上升至19個月,已經超過18個月的警戒線。因此,在第三輪集中土拍中,鄭州仍出現了較高的撤牌流拍率,成交地塊也多依靠本土國企托底,平均溢價率僅有0.43%。

2)三輪土拍表現較為平穩的城市

作為房企投資的重點城市,在出讓門檻降低、利用地方國企托底等手段干預下,大部分城市第三輪土拍表現較為平穩,熱度較第二輪無太大變化。

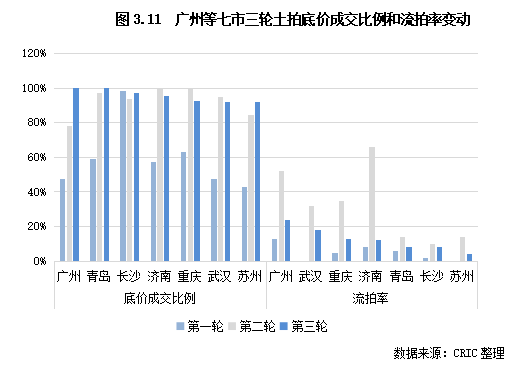

在這類城市中,又可分為兩類:一類是廣州、長沙、青島、濟南、重慶、武漢和蘇州等低熱城市。這些城市通過降低出讓門檻、利用地方平臺公司托底等手段穩定第三輪土拍,土地流拍現象較上一輪大幅減少,如廣州本輪僅有三幅地遭遇流拍,流拍率由第二輪的52%降至24%。但受樓市表現低迷、部分城市出讓地塊利潤空間較窄等因素影響,六城的三輪土拍熱度難言回溫,更多是低熱企穩。具體而言,結合溢價率、觸頂成交地塊比例以及底價成交地塊占比等指標來看,濟南、重慶、長沙等城市三輪土拍中雖有少數地塊溢價成交,但整體仍以底價成交為主,國企也仍是參拍主力;而青島、廣州、武漢等城市三輪集中出讓地塊基本全部底價成交,品牌房企參與度也比較低。

另一類則是上海、深圳、北京、南京、合肥和無錫等仍有一定熱度的城市。除無錫外,這些城市的三輪土拍熱度整體相對較高,但內部冷熱分化也更加明顯,觸頂成交與底價成交現象并存。以南京為例,三輪土拍中南京顯著增加了熱點片區的優質用地,如建鄴河西有8宗宅地推出,且6宗均是條件較少的純宅地,部分地塊的參拍房企數量達到20家以上,最終5幅地觸頂搖號;而如江寧、溧水、高淳等片區的宅地則基本以底價成交為主,且更多由地方政府平臺公司競得,競拍熱度相對較低。值得一提的是,無錫雖然第三輪出讓地塊基本均以低溢價為主,但主要是由于無錫三輪出讓門檻顯著提升所致,大部分地塊均要求二級以上的開發資質,并且還有產業引入、簽訂投資協議等多項條件,基本均為“定向出讓”。

3)三輪土拍明顯回暖的城市

結合五個指標來看,第三輪集中土拍明顯回暖的城市僅有三個,分別是杭州、寧波和成都。相比第二輪,三個城市第三輪觸頂成交地塊比例明顯增加,溢價率也紛紛回漲到5%左右,并且流拍現象也較第二輪得到極大的改善,僅成都7幅地塊遭遇提前中止,杭州和寧波則無一宗土地流拍。

三城土拍明顯回暖,一方面是受土拍規則明顯松綁帶動。尤其是杭州和寧波,兩個城市均采取了預申請的出讓機制,并且在商品住宅限價、出讓金繳納期限等多方面做出較大的讓步,出讓地塊利潤率較前兩輪明顯提升,極大調動了房企參拍的積極性。除了提限價、取消競自持等常規手段外,成都還大幅減少了地塊的配建要求,除了常規物業用房等配建外,基本無其他配建,項目可售貨值進一步增加。

另一方面,韌性十足的樓市也是吸引房企投資的關鍵因素。隨著區域經濟的蓬勃發展,三城近年來年輕人口大量流入,購房需求也十分充裕。因此,即使在行業環境調整的背景下,杭州、成都、寧波的樓市去化表現也依然較佳,庫存也處于較低水平。以杭州為例,截止去年年底,杭州商品住宅的去化周期僅有3.5個月,在多數城市新房去化堪憂的背景下,杭州仍有多個樓盤觸發積分搖號,錢江世紀城等熱點板塊樓盤的中簽率甚至低至5%以下,樓市仍然比較活躍。

04企業端:整體投資力下行優質土儲向頭部房企集中

站在企業的角度,集中供地的“潮汐”式供應、成交給企業投資工作帶來了更大的挑戰,尤其對于中小型房企來說,資金的調配成為影響投資的重要因素,而對于規模房企、財務穩健的房企來說,現金流優勢被更加放大,由此帶來的投資分化繼續加劇。

隨著整體行情的走弱,三輪集中供地的熱度呈現“熱——冷——穩/更冷”的走勢。本章主要通過企業在第三輪集中供地中的表現,加上與第一、二輪的表現對比,分析百強、30強房企在2021年集中供地中出現的相同點或不同點。

1、投資力度:百強第三輪投資額下降77%,民企受影響更顯著

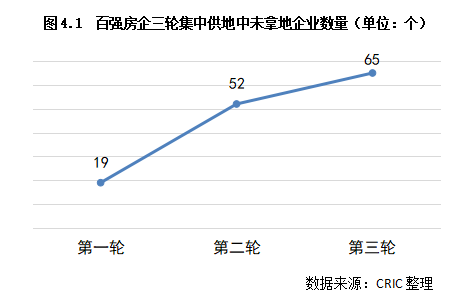

首先來看企業在22城投資的整體變化趨勢,隨著下半年現金流的持續承壓,企業的投資力度持續降低已經是不爭的事實,首先從參與集中供地投資的企業數量變化就可見一斑:

在首輪集中供地時僅有19家房企未拿地,而不拿地的房企數量在第二、三輪集中供地時,飆升至52家和65家,還在拿地的房企反而成為少數。

從紛紛積極參與集中供地,到接近7成房企不拿地,下半年房企投資氛圍發生了明顯的轉變。

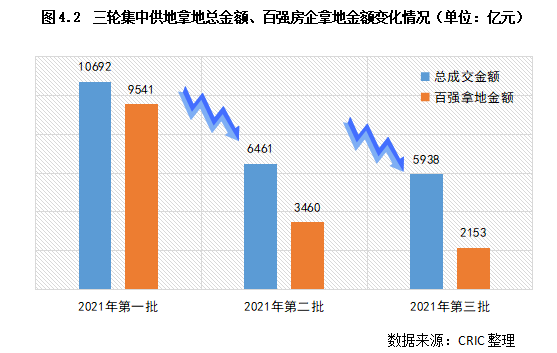

除了拿地房企數量驟減以外,22城市三輪集中供地成交總金額的變化也能看出房企的投資力度有明顯縮減:首輪集中供地百強房企拿地總金額達到10692億,而第二、三輪分別降至6461億和5938億,較首輪分別下降了40%和44%,市場整體投資力大幅降低,尤其是第二輪大部分城市的供地規模實際上是高于首輪的,對比之下投資力度的收縮程度實際上比體現出來的更大。

而百強房企的投資力度收縮則更為“夸張”,首輪集中供地百強投資額達到9541億,第二、三輪分別降至3460億和2153億,與首輪相比,降幅分別達到64%和77%。

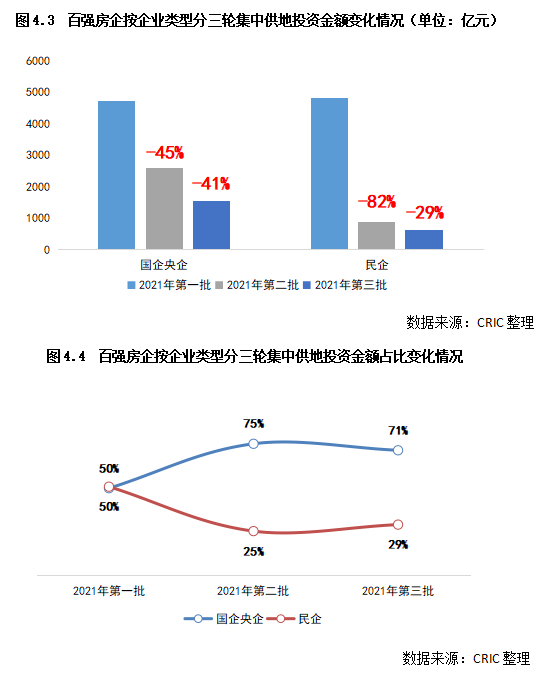

將百強房企按照企業類型,劃分為國企央企和民企兩類之后,再看不同類型的房企在三輪集中供地中的拿地金額變化,可以看出不同類型房企投資力度的下滑程度也有很大差異:

在首輪投資金額相近的情況下,第二輪集中供地中國企央企投資力度下滑45%左右,第三輪又較第二輪下降41%左右;而民企的第二輪投資力度大降82%,第三輪又在此基礎上下滑29%。無論從絕對值還是降幅的對比來看,民企投資受到的影響都更為嚴重。

相應地,不同類型房企的投資金額占百強的比例也發生明顯變化:首輪兩類房企拿地勢均力敵,各占50%左右,第二、三輪則國企央企拿地金額占比大幅上升至70%以上,而民企由于投資收縮更為嚴重,拿地金額占比下滑至25%和29%,雖然第三輪有小幅度的回升,但是依然與國企央企的占比差距極大。

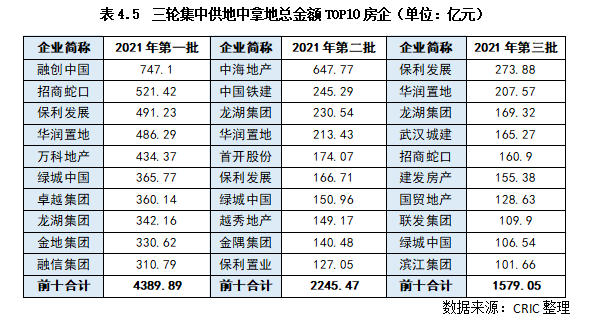

不僅百強投資在劇烈收縮,即使是仍相對積極拿地的房企(以每一輪投資額前十為例),第三輪投資力度也遠不及前兩輪:

第三輪投資額最高的10個房企合計拿地金額為1579億元,位列第十的濱江拿地剛剛超過百億,拿地總金額和門檻值與首輪相比分別下降了64%和67%;相較第二輪也分別下降了30%和20%。

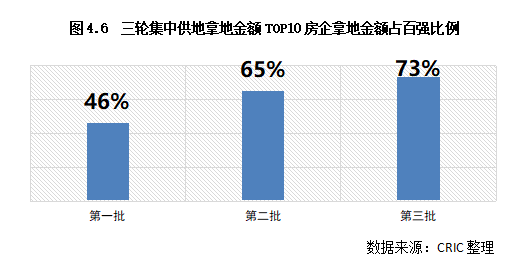

然而在房企大幅收斂投資的情況下,投資TOP10房企的金額集中度還不降反升:首輪集中供地中,投資TOP10金額占百強的46%,這一比例在第二、三輪中攀升至65%和73%。

在市場整體行情下行的階段投資的集中度反而走高,說明了整體市場的活躍度下滑,以至于核心城市的土地資源更向小部分房企集中,這些城市未來市場格局也將進一步由頭部房企掌控。

2、企業表現:保利穩坐拿地金額榜首,三輪集中供地均位列前十(略)

3、投資分布:30強房企四成投資用于22城,保利、龍湖布局最廣(略)

4、投資偏好:濱江、融信投資最聚焦戰略核心,萬科、金茂拿地相對分散(略)

05總結與展望:全年市場熱度將維持低位有意增儲房企可適度關注收并購機會

從重點城市三輪集中土拍情況來看,在融資收緊、土地供給端改革的影響下,2021年的土地市場經歷了由高熱降至低溫的劇變。和去年相比,2021年土地成交熱度也明顯走低,溢價率明顯低于去年同期。盡管年末房地產信貸環境邊際放松,地方政府也在供地端釋放誠意,但市場信心短時間內預計仍難恢復,土地成交端在2022年上半年預計也難有明顯回暖,城市之間的分化也將進一步凸顯。另外,考慮到百強房企投資力度逐步下降,在地方國企托底的大背景之下,有意納儲房企可適度關注收并購機會。

1、房企拿地態度謹慎不變,2022年土地市場熱度將維持低位

盡管2021年9月份以來中央對過緊的信貸政策進行了糾偏,近期更是利好動作不斷,包括鼓勵銀行穩妥有序開展并購貸款業務、重點支持優質的房地產企業兼并收購出險和困難的大型房地產企業的優質項目,但上述舉措僅利好于現金流比較穩健的房企,大部分企業流動性仍舊總體偏緊。同時,恒大、佳兆業等多家房企暴雷事件也讓房企對“高杠桿拿地”持以審慎的態度。就此來看,企業拿地態度在2022年仍將保持較為謹慎的態度。

另一方面,雖然年末大部分城市均調低了土地出讓門檻,但整體來看,除杭州、成都等個別城市大幅放松外,其余城市的土地出讓要求僅略有降低,整體仍然較為嚴格。并且,上層也多次強調房住不炒,促進房地產業健康發展和良性循環;同時,各地政策調控機制也越發完善和精準,在中央要求加快發展保障性租賃住房的要求下,供地結構上保障住宅的比例也將提升。綜上,可以預估,2022年土地市場發展仍是以穩為主,整體市場熱度也將延續低位運行。

2、城市間分化進一步加劇,低熱城市或將進一步降低土地出讓門檻(略)

3、關注收并購機會,地方平臺公司兜底帶來合作開發訴求(略)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!