大話固收

大話固收

更多干貨,請關注資產界研究中心

作者:洛洛楊

來源:大話固收(ID:trust-321)

最近固收投資者心里都有點焦慮:天天說非標不好,固收違約;又說M2新高,CPI上揚,錢放在手里也是貶值。到底投點啥好?

固收投資者一般喜歡的還是債權;自然而然地,就有人想到了債券基金。

一般情況下,債券基金穩是穩的,但缺點是往往收益比較雞肋,還要承受流動性損失。不過,昨天有人在群里講:

不是說債基收益低嗎?這個收益我還挺滿意的。

來,看看這只基金過往的表現:

是不是眼前一亮,仿佛發現了新大陸:還有年化20%的債基?看上去比信托香啊!

股債混合,近20%高位運行

一般而言,債券基金的投資比例中,權益類投資不能超過20%;這只基金的倉位比例,差不多就一直卡在20%左右,算是一直“高位運行”:

作為一只債券基金,這個股票倉位還是蠻重的。但自然也有好處:根據年報,這只基金21.38億的收入里面,大概有7.6億,也就是差不多36%是由兩成倉的股票收益給貢獻的。

債券部分:可轉債+可交債

債券部分構成,也有玄機。

這只債券基金的重頭不是普通債券,根據2019年報里期末的情況來看,可轉債( 含可交債)投資占比高達60%以上。回看了其他季度的報告,基本上轉債比例,一直占債券持倉結構50%以上。

我們都知道,可轉債既有債的屬性,也有股的屬性。特別是去年趕上了一波“轉債熱”。

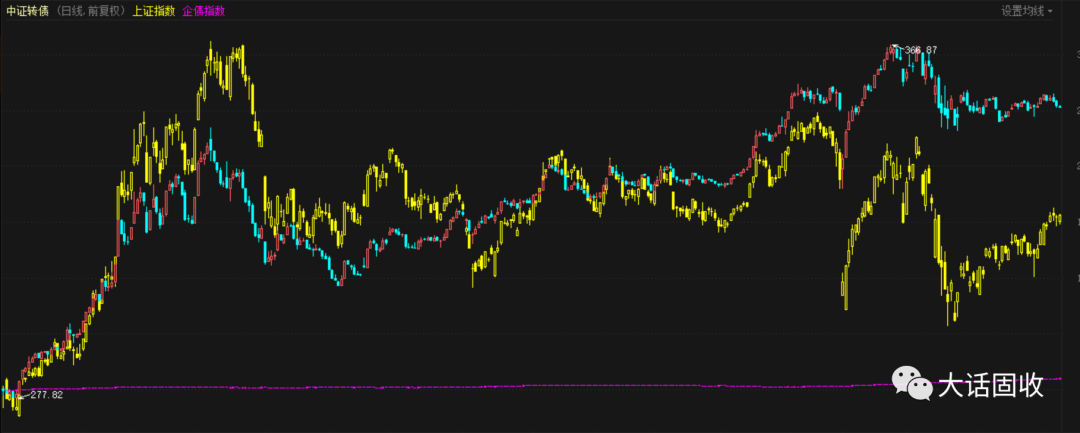

下圖是2019年至今,中證轉債指、上證指數和企債指數的走勢圖對比,顯而易見,轉債與股市的走勢高度吻合。

上文講了,這只基金的股票倉位長期在20%左右;股性比較強的可轉債,倉位在60%以上,加起來80%的基金資產都和股票市場相關。(僅就去年而言)

去年一年被稱作“小牛市”,滬深300漲了33%;那這只債券整體漲了20%,自然也就不奇怪了。?

第三招:放杠桿

除了轉債比例比較高之外,這只債券的債券持倉,占基金資產凈值比例經常在100%以上。

比如基金買了1個億債券,然后把抵押到銀行間或者交易所,簽訂回購協議借入資金6000萬,然后再買入6000萬的債券。相當于1個億的資金,通過杠桿買了1.6億的債券。

這個“杠桿”操作是大資金特權,普通人玩兒不了。一般的債券基金,杠桿率不超過140%,定期開放式債基,可以提高到200%。

截止到今年一季度末,這只基金債券占比114.5%。意思就是,100億的基金,買了20億的股票,買了差不多115億的債券。

如果不放杠桿的話,最多買80億債券。只看債券部分的話,杠桿已達到143%。

經過這么一拆解,這只債券基金去年收益亮眼的原因也就能明白了,這是一只80%倉位和股市息息相關,債券部分又加了杠桿的債基。

這只基金適合什么樣的人投?

所有基金的風險提示中,都有很重要的一句話:過往業績不預示未來表現。

一只基金值得值得投,要看很多方面的因素:基金經理的風格,過往業績等;從產品來說,反映出來的就是持倉和交易策略。

基金投資,“擇時”、“擇人”、“擇事”缺一不可。就這只基金而言,雖然是個債券基金,但由于整體股性較強,如果如果抱著“保本”的目的去投,那就恐怕要謹慎了;適合對股市有一定判斷的投資者考慮。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“大話固收”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: “為什么這只債基收益那么高?”