經濟機器

經濟機器

更多干貨,請關注資產界研究中心

作者:李宗光、鐘山

來源:經濟機器(ID:EconomicMachine)

今天,央行公布了11月份金融統計數據。金融數據是觀察宏觀經濟需求和政策松緊的最重要領先指標之一,為我們觀察和判斷經濟走向提供了重要線索和依據。11月的PMI、通脹和出口數據顯示在能源保供政策下,我國經濟在生產、進出口方面均在改善,最新的金融數據又能為我們提供哪些線索呢?

整體來看,社融恢復、信貸偏弱,但環比上月出現了改善。11月份,人民幣貸款增加1.27萬億元,弱于預期的1.53萬億元,同比少增1600億元,前值為8262億元。社會融資規模增加2.61萬億元,同比多增4745億元,前值1.59萬億元。M2 同比增長8.5%,弱于預期的8.69%,前值為8.7%。

具體來看:

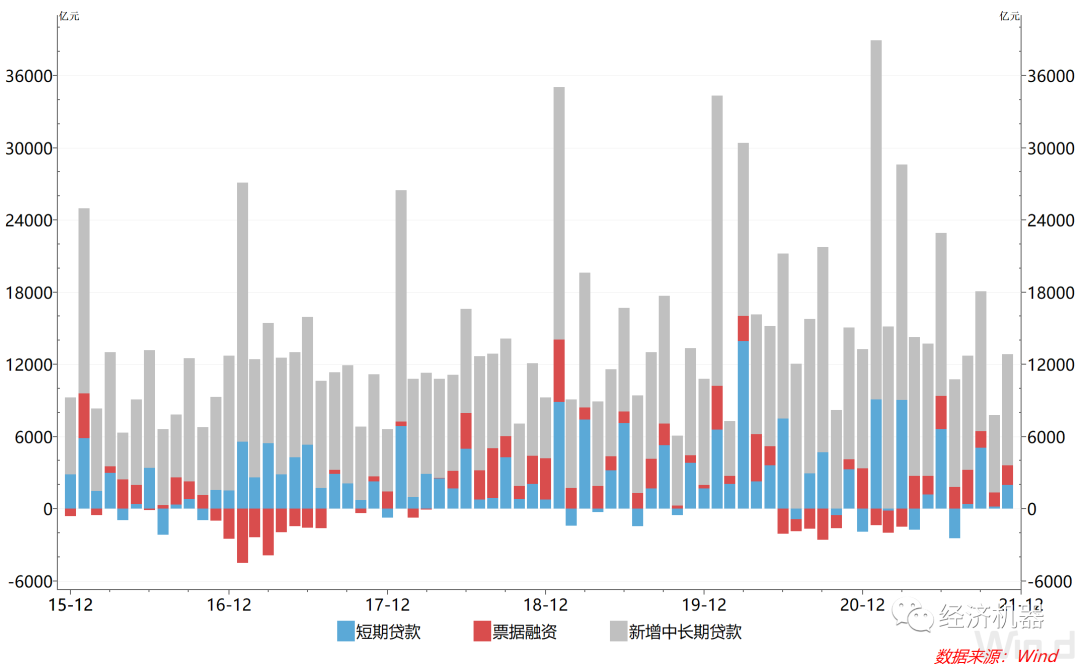

1)新增人民幣貸款總量環比上月出現反彈,結構整體一般。11月新增1.27萬億人民幣貸款,雖較預期低2600億元,但仍比上月低點多增4400億元。分項看,中長期貸款新增9238億元,同比少增1698億元;短期貸款新增1927億元,同比少增1293億元;票據融資新增1605億元,同比多增801億元。新增中長期貸款少增較為顯著,拖累新增中長期貸款比重同比下滑約4個百分點,顯示實體經濟需求改善仍需要時間。

圖1 新增人民幣貸款結構

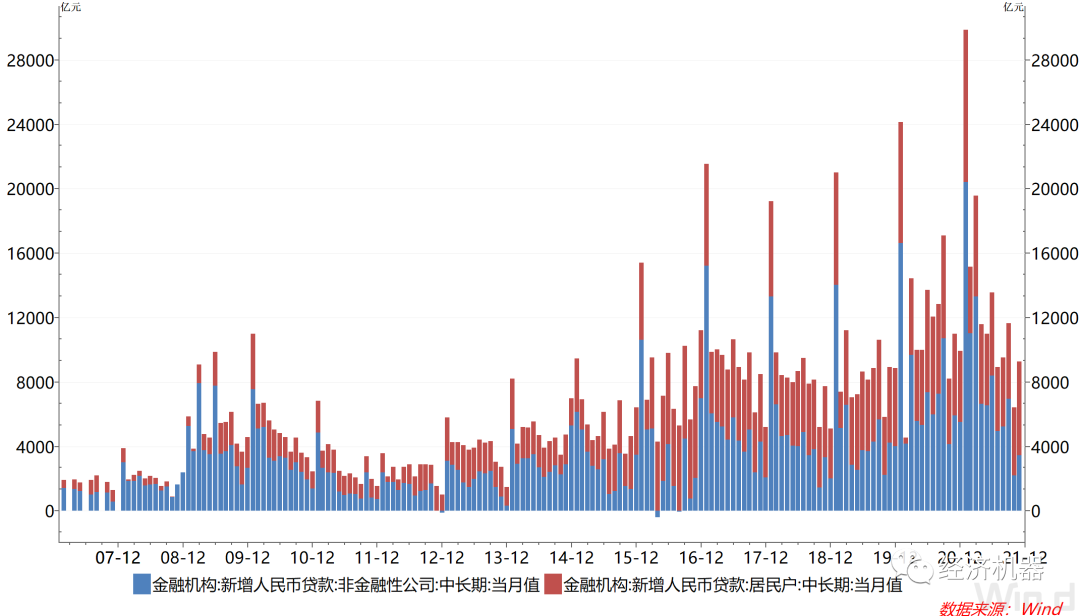

2)新增中長期貸款中,非金融企業貸款新增出現明顯下降,家庭和房地產貸款維持高位。11月中長期貸款中,非金融公司中長期貸款新增3417億,同比少增2470億元,較2019年同期還低約790億元。雖然11月企業生產有顯著改善,但信貸需求依然疲弱,可能表明企業對未來依然較為謹慎。

居民戶中長期貸款則新增5821億,同比多增772億元,較2019年同期多增1132億元,維持高位。居民中長期貸款主要是按揭抵押貸款,其保持強勁增長,表明前期積壓的住房合理需求正在得到滿足。據報道,11月房地產貸款投放在10月大幅回升基礎上,繼續保持環比同比雙升態勢,初步預計同比多增約2000億元。受政策強力支持,房地產相關領域的資金需求繼續得到滿足。受恒大等事件沖擊,前期房地產行業出現了快速惡化的趨勢,各方面快速反應,積極應對,有力地扭轉了快速惡化的趨勢。

圖2 金融機構中長期貸款結構

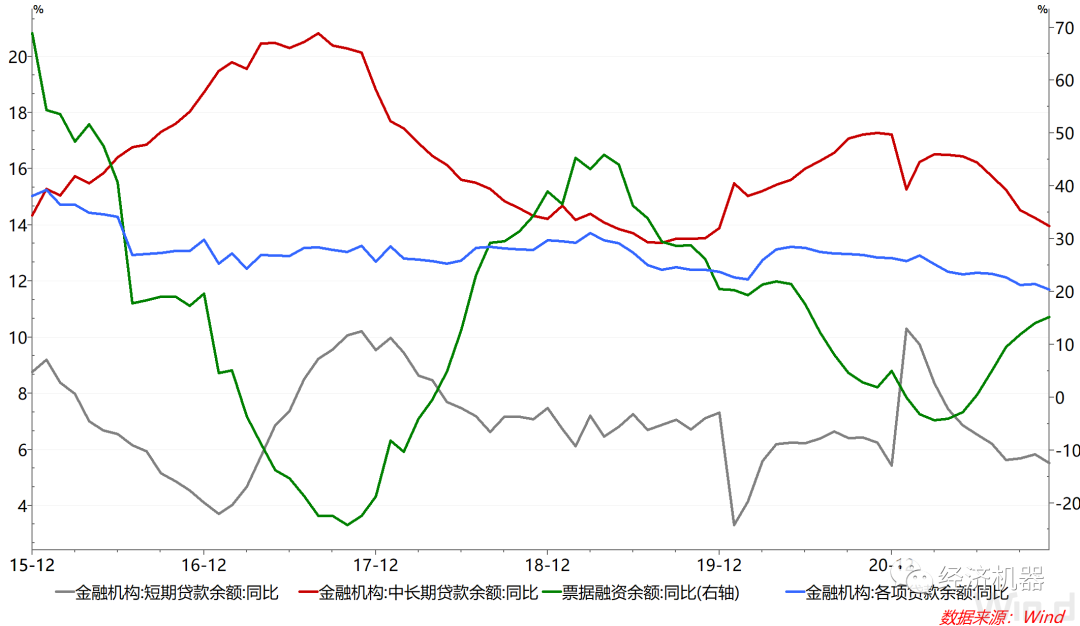

3)余額同比看,人民幣貸款增速與上月基本持平,有初步企穩的跡象。11月,各項貸款余額同比增長11.7%,較上月微跌0.02個百分點,2021年2月份以來增速持續回落的態勢得到緩解。分項來看,中長期貸款余額同比增速持續下滑,票據融資同比增速持續走高,表明信貸結構變化趨勢延續。

圖3 人民幣貸款余額同比

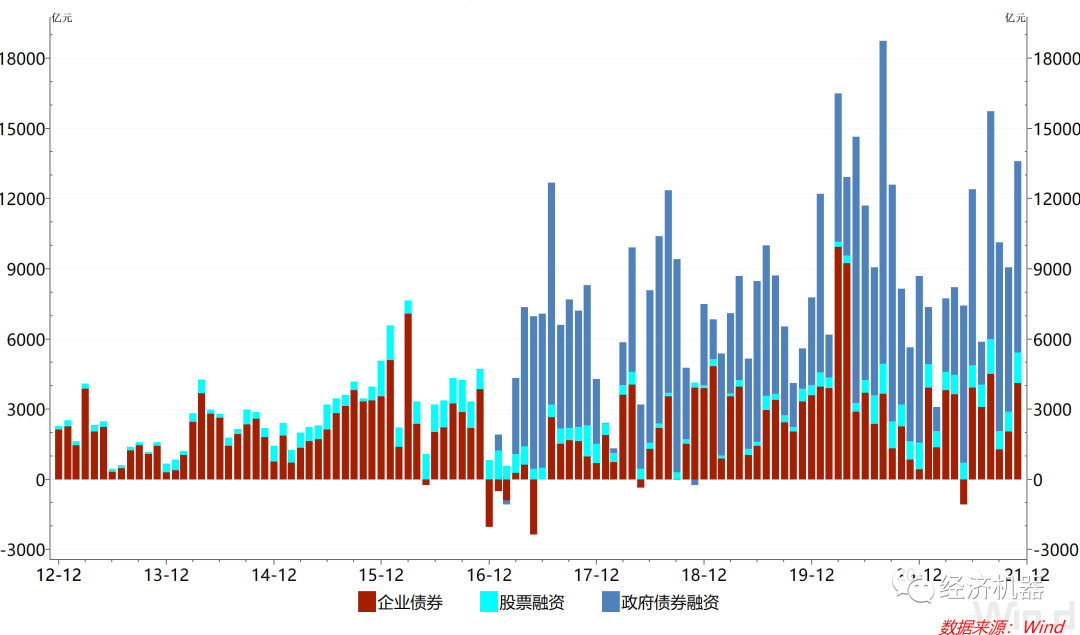

4)新增社會融資總額中,政府債券融資和企業債券融資是同比多增的主要拉動項。11月新增社會融資總額2.61萬億元,同比多增4745億元。其中,政府債券融資新增8158億元,同比多增4158億元,企業債券融資新增4104億元,同比多增3264億元,是新增社會融資同比多增的主要拉動因素。

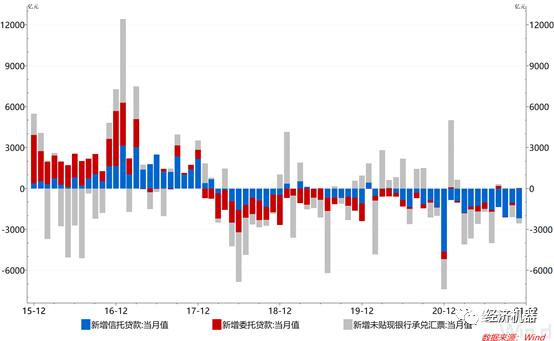

5)影子銀行的壓降趨勢仍在持續。自2020年10月以來,影子銀行融資持續為負。11月影子銀行融資減少2538億元,其中信托貸款減少2190億元,環比多減1129億元,同比多減803億元,表明即使在政策邊際放松的大環境下,信托機構提供信托貸款的意愿仍然不高。此外,地產商近期大幅收緊拿地預算,信托貸款的需求也顯著降低。

圖4 影子銀行新增融資

6)直接融資顯著加快。11月,政府債券、企業債券融資、以及非金融企業境內股票融資增加8158、4104和1294億元,同比多增4158、3264和523億元。新增政府債券融資大幅提速主要由于前10月地方政府債券發行進度較慢,剩余6000億左右的額度需要在11月底前發行完畢。而企業債券和股票融資的增加則可能是有關部門為了穩定融資,放松供給的結果。房企債券融資增長更為明顯,據數據顯示,11月房地產企業境內債券發行金額471億元,環比增長84%。

圖5 社融中直接融資分項

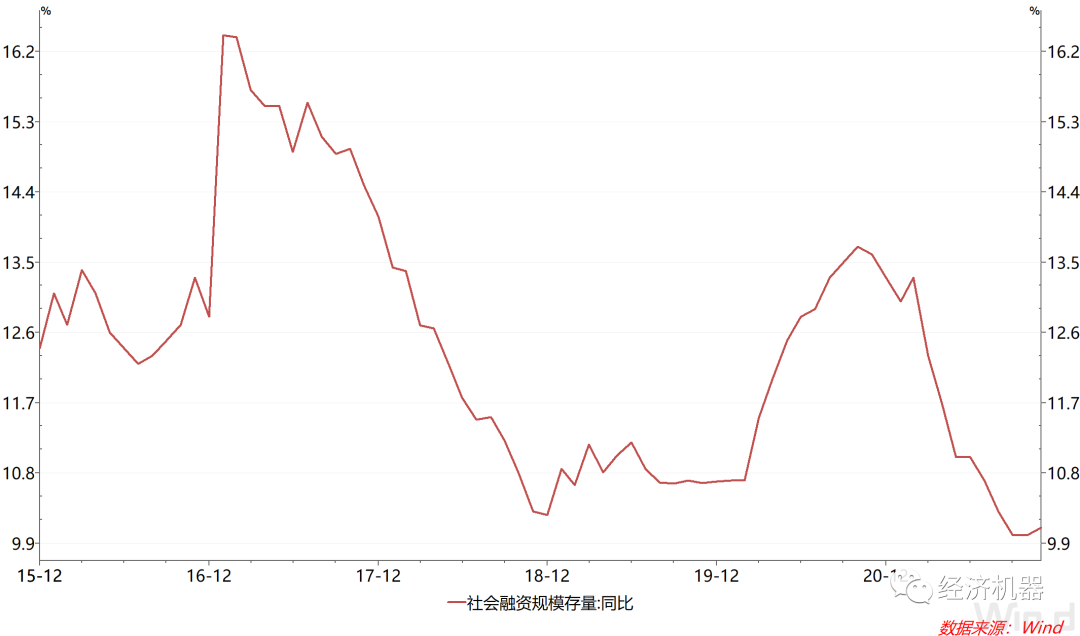

7)存量增速看,社會融資總額增速出現企穩回升跡象。今年以來,社融存量增速持續下滑,從2月13.3%的最高點下探至9月的10%。11月社會融資規模存量同比增長10.1%,較上月微升0.1個百分點,在房地產合理需求進一步得到滿足、地方債發行后置、直接融資有所放松的背景下,有初步企穩跡象。

圖6 社會融資存量同比

8)M2增速微跌,主要受非銀金融機構存款減少的影響。11月,M2同比增長8.5%,較上月下滑0.2個百分點。非銀行業金融機構存款減少257億元,同比多減8773億元,對M2同比形成明顯的拖累。在流動性整體依然偏緊的環境下,本月公布的降準也變得理所應當,預計將對M2有一定的提振。

9)M1增速企穩,與M2剪刀差收斂。11月,M1同比增長3%,較上月上升0.2個百分點,M2的剪刀差有所收斂。M1增速的回升則可能與11月企業生產活動的恢復,流動資金需求增加有關。

總體來說,11月的金融數據顯示,我國貨幣政策和信貸政策邊際放松的方向基本確立,居民部門,特別是房地產相關融資的合理需求繼續得到滿足,不過企業貸款需求依然疲弱。未來在需求短期難以大幅提振的背景下,企業融資能否持續改善,房地產相關融資放松力度有多大是需要關注的重點。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“經濟機器”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 11月金融數據:至暗時點已過