中證鵬元評級

中證鵬元評級

更多干貨,請關注資產界研究中心

作者:陳俊松、許露、楊培峰

主要內容

(1)四川省2021年城投債發債總量保持增長,但增速有所放緩,且區域分化明顯,成都市仍一城獨大。2021年四川城投發債規模和數量均較2020年有所增加但增速放緩。四川省城投債發行集中于成都市,且2021年成都市城投債發行仍然活躍,其余區域發債規模相對較小。

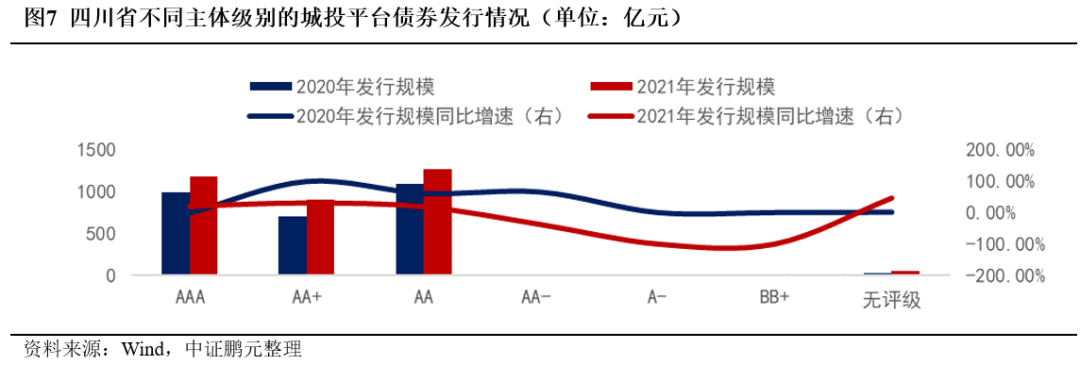

(2)2021年地市級、區縣級城投發行規模較大但增速下滑明顯,AA及AAA主體城投債發行最為活躍。2021年地市級及區縣級城投公司仍為四川省發債兩大主力,發債規模占比分別為31.73%、36.85%,但增速較2020年下滑明顯。2021年AA、AAA級別城投發債規模排名靠前。

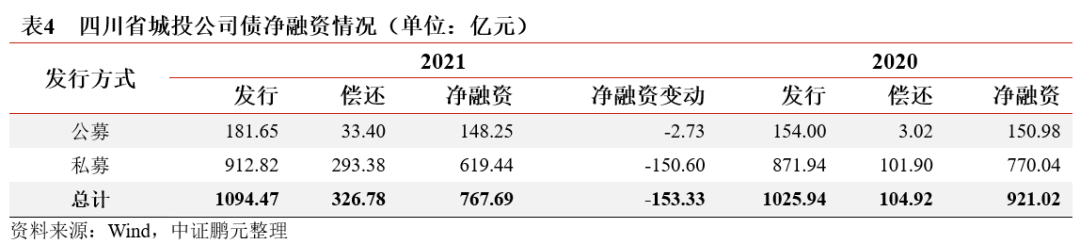

(3)2021年公司債凈融資出現收縮,中期票據及企業債發行情況較好,3-5年(含5年)債券品種發行規模居前但增速有所放緩。公司債仍為2021年四川省城投公司發債品種的主力,但凈融資出現收縮。中期票據、企業債凈融資規模落后于公司債,但保持增長趨勢。2021年3-5年(含5年)產品的發行規模占比接近50%,但增速有所放緩。

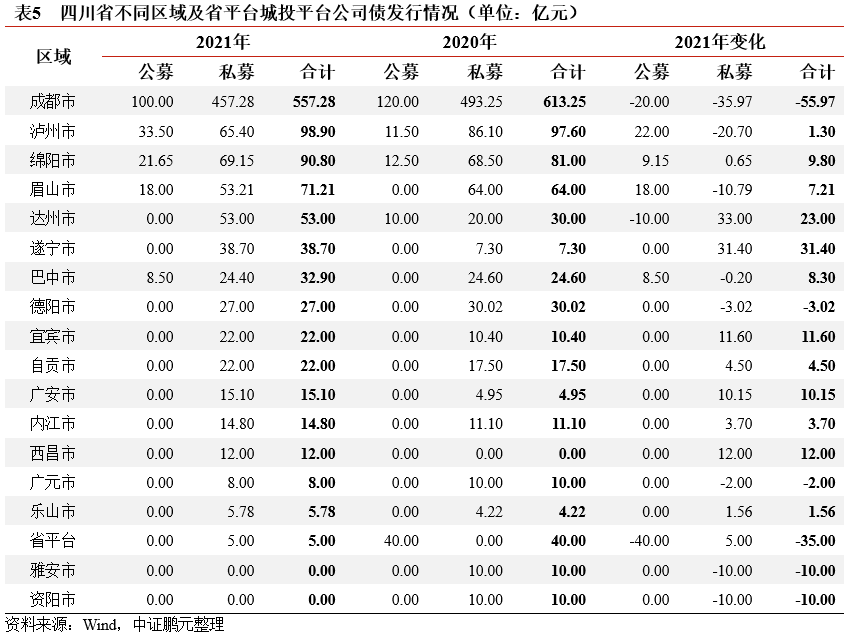

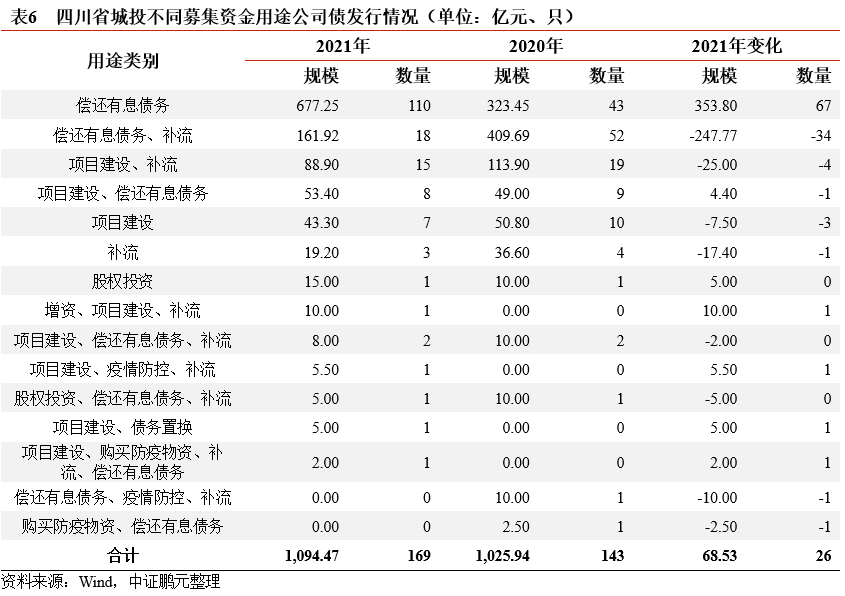

(4)四川省城投公司發行私募債居多,僅用于償還有息債務的債券占比大幅提升。四川省城投公司主要發行私募債,其中成都市、瀘州市、綿陽市發行規模較大;交易所公司債募集資金僅用于償還有息債務的城投債占比大幅提升且相對較高,項目建設類的城投債規模保持相對穩定。

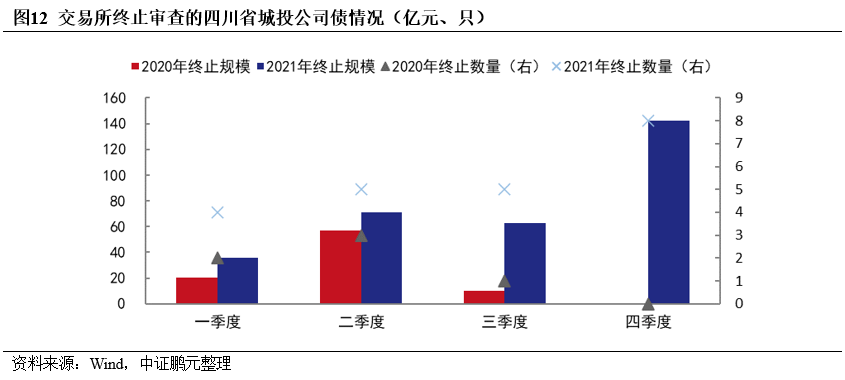

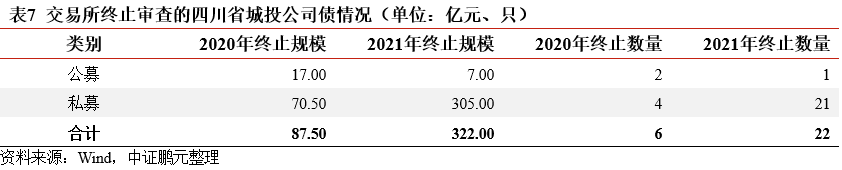

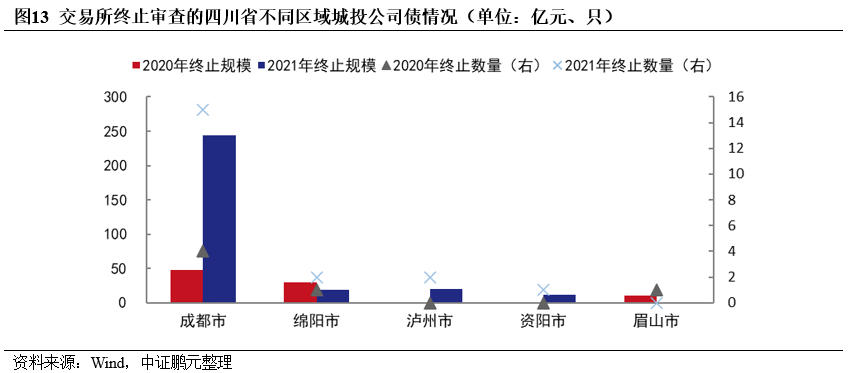

(5)交易所終止項目增長較快,四季度增長最為明顯,以私募債以及成都市城投公司居多。2021年交易所顯示為終止狀態的四川城投公司發行規模合計312.00億元,同比增長256.57%,4季度公司債終止項目發行規模和數量達到高峰。2021年私募債以及成都市城投公司終止規模和數量較多。

一、四川省城投債總量保持增長,但增速有所放緩,且區域分化明顯,成都市仍一城獨大

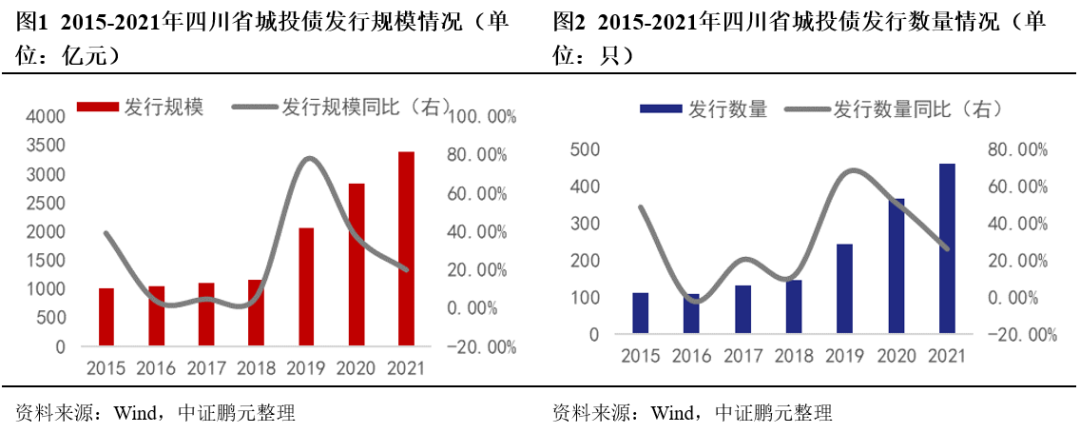

2021年四川城投發債規模較2020年有所增加但增速放緩,凈融資額有所下降,同時季度波動明顯

四川省位于西南內陸地區,2021年地區生產總值位居全國第六,西部第一,經濟總量在全國處于前列。一般公共預算收入及政府性基金收入等在全國均處于上游水平,整體財政實力較強。四川省城投公司數量較多,2021年四川省城投公司發債規模在全國排名第四。2019年四川省城投公司發債規模快速增長,但受到信用環境沖擊、城投債監管政策持續加強等因素影響,2020-2021年城投債發行規模及數量增速放緩明顯放緩,2021年全省共發行城投債460只,發行規模3,385.08億元。

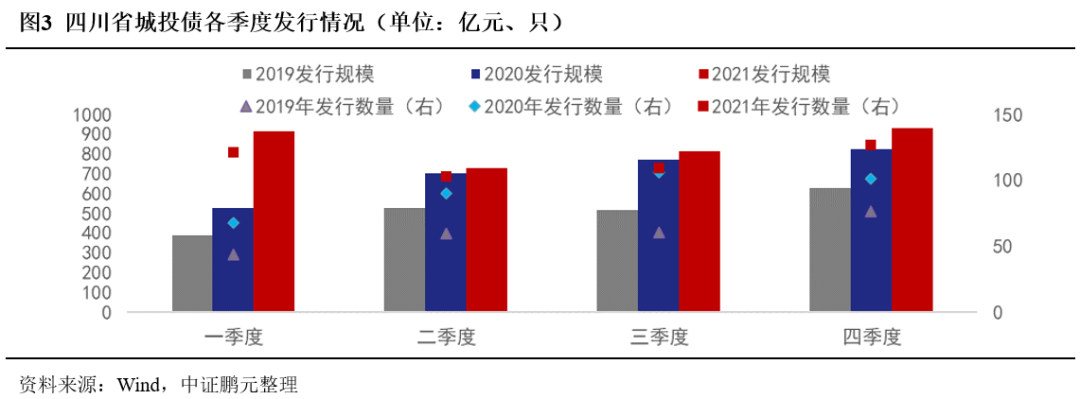

相比于前兩年,2021年四川省城投債發行規模和數量季度波動明顯。2021年初交易所城投平臺開始進行“紅橙黃綠”分類管控,在監管環境趨嚴的背景下,二季度全省城投公司發債規模和數量分別環比下降20.77%和14.88%。三季度和四季度全省城投債發行規模和數量環比恢復增長,主要系流動性有所改善所致。

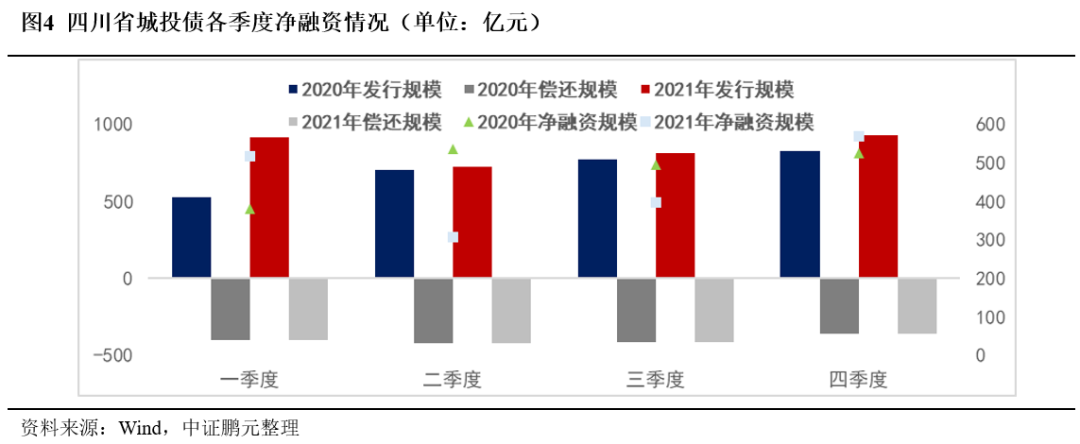

2021年四川省城投債凈融資規模為1,788.46億元,同比下降7.61%。從季度數據來看,2021年凈融資規模季度波動較大,一、四季度凈融資規模超過500.00億元,二、三季度凈融資規模低于400.00億元。二季度受城投債發行規模下滑的影響,凈融資規模降幅最大,同比下降42.42%。

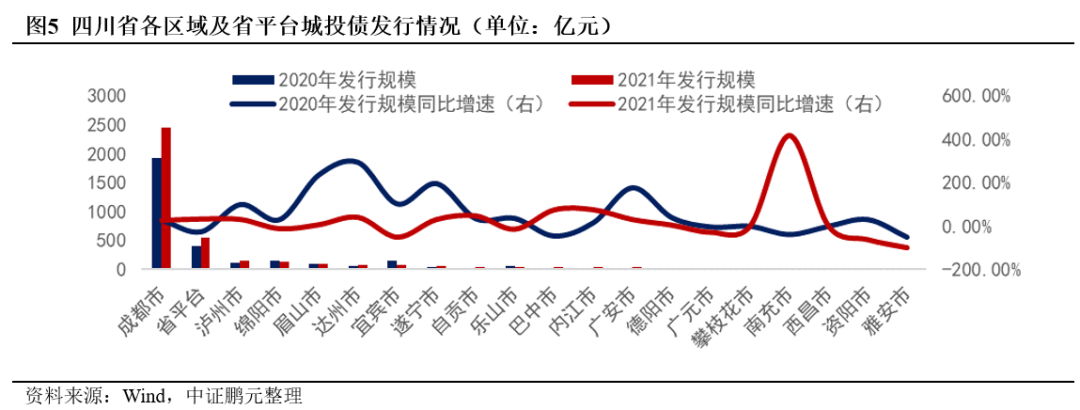

四川省城投債發行集中于成都市,且2021年成都市城投債發行仍然活躍,其余區域發債規模相對較小

四川省城投公司發債主要集中在成都市、省平臺,成都市和省平臺2021年城投債發行規模分別為2,448.09億元和546.40億元,遠高于其他地級市。瀘州市、綿陽市、眉山市發行規模次之,位于100-160億元之間,達州市、宜賓市、遂寧市、樂山市發債規模在50-100億元之間,而自貢市、巴中市等其他地級市發行規模均在50億元以下。2021年四川省城投債發行主體共157家,較2020年新增18家,其中成都市共74家,占比達47.13%。從首次發債主體來看,2021年首次發債主體共20家,較2020年減少8家,其中成都市共9家,占比為45.00%。

從發行規模同比增速來看,多數區域2021年實現了不同程度的增長,但雅安市、資陽市、宜賓市、廣元市、樂山市、綿陽市同比分別下降100.00%、62.84%、51.15%、28.57%、14.25%和11.90%。此外,2021年多數區域發行規模增速放緩,僅自貢市、巴中市、內江市和南充市實現同比增速的提升。

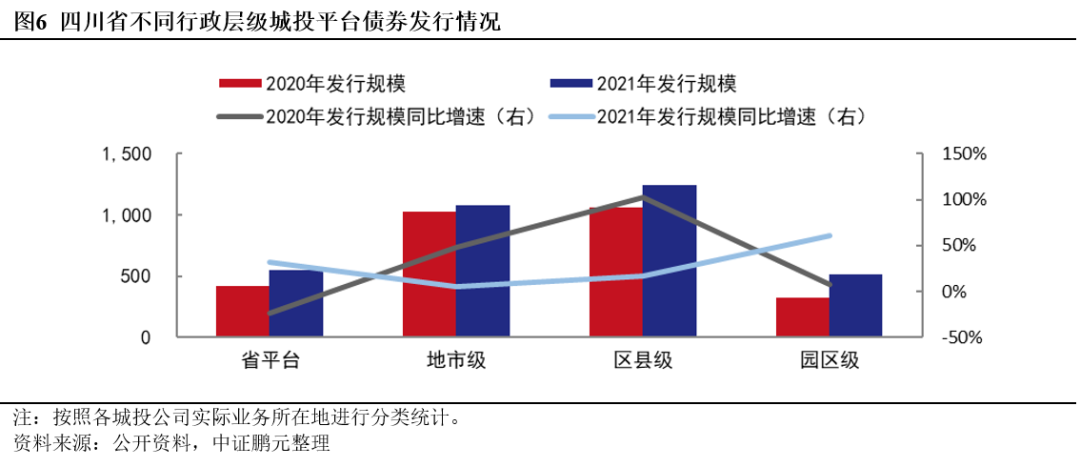

二、2021年地市級及區縣級城投發行規模較大但增速下滑明顯,AA及AAA主體城投債發行最為活躍

2021年地市級及區縣級城投債發行力度較大但增速下滑明顯,亦是凈融資的兩大主力

2021年地市級及區縣級城投公司仍為四川省發債兩大主力,發債規模占比分別為31.73%、36.85%。2021年地市級城投公司發行規模增速大幅下降至個位數,與區縣級城投公司發行規模差距拉大。受交易所對于弱資質或弱區域平臺公司的發債限制影響,2021年區縣級城投公司發債規模增速大幅下降,下降幅度高達85個百分點,但仍高于地市級公司發債規模增速。

2021年省級城投公司發債規模與園區級城投公司發債規模相對較小且比較接近。省級城投公司發債規模由2020年的負增長轉為2021年的正增長,且2021年增速達到31.35%。2021年園區級城投公司發債規模增速高出省級城投公司近一倍,為61.25%,使得其發債規模超過500億元,逼近省級城投公司發債規模。其中成都的園區級城投公司發債規模為388.18億元,占比較高,園區主要包括成都高新區、成都經濟技術開發區、成都天府新區等。

2021年四川省城投債凈融資主要由區縣和地級市城投公司貢獻。區縣級城投公司凈融資規模最大,將近900.00億元,占到凈融資總量的一半左右,但較2020年同比增幅較小。地市級城投債凈融資規模排名第二,較2020年同比有所減少。2021年園區級城投債凈融資規模保持在第三位,同比增速較高,達到74.11%,使得凈融資規模增長至349.19億元。2021年省平臺城投債凈融資規模下降最為明顯,增速為-51.10%。

2021年AA級主體發債最為活躍,AA、AA+主體發債規模增速明顯放緩

從主體級別來看,AA級別城投發債規模最多,占比達到37.28%,其次是AAA、AA+級別城投,但上述三者之間發債規模差距不大。從發行規模占比變動來看,2021年主體級別為AA+、無級別的城投公司發債規模占比分別較上年提升了1.82%、0.21%,其他不同主體級別的城投公司發債規模占比較上年均有所下降。

從發行規模同比增速來看,2021年主體級別為AAA、AA+、AA和無級別的城投公司實現了增長,主體級別為AA-的城投公司發債增速由正轉負。從發行規模同比增速變動來看,2021年主體級別為AAA和無評級的城投公司增速有所提升,AA、AA+級別主體增速明顯放緩。

從不同級別的城投公司凈融資規模來看,2021年四川省AA級別城投凈融資貢獻最多且領先較多,其次是AA+和AAA,凈融資規模接近。從變動來看,除主體級別為AA的城投公司外,其他不同主體級別的城投公司凈融資同比均有不同程度的下滑。

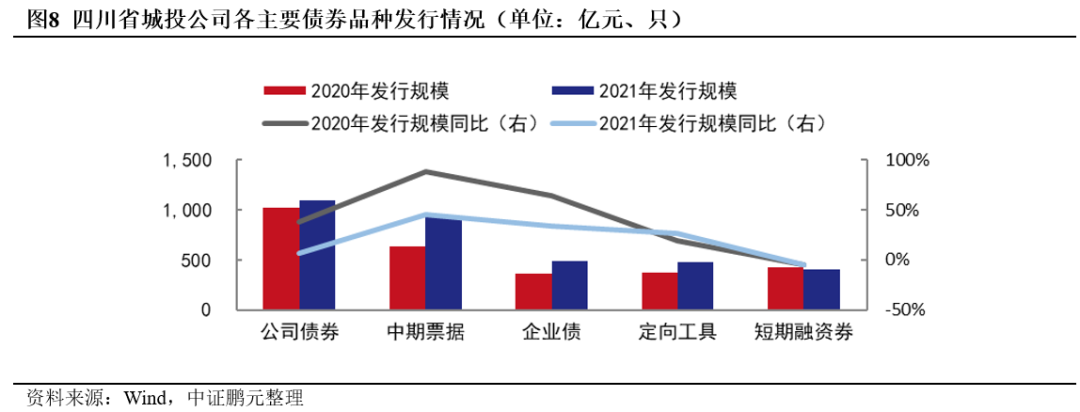

三、2021年公司債凈融資有所收縮,中期票據及企業債發行情況較好,3-5年(含5年)債券品種發行規模居前但增速有所放緩

2021年公司債發行規模增長緩慢且凈融資有所收縮,中期票據及企業債發行規模及凈融資保持增長態勢

從城投公司發行的主要債券品種來看,公司債仍為2021年四川省城投公司發債品種的主力。但受政策收緊的影響,城投公司發行公司債的規模占全部發債品種的32.33%,其增速大幅下滑至6.68%。2021年中期票據發行規模已逼近公司債券,成為四川城投公司的新主力發債品種,其增速雖有所下滑但仍較高。企業債方面,2021年發行規模仍保持較快增長,但由于基數較低,整體規模占比不大。近兩年定向工具發行規模保持一定程度增長,2021年發行規模跟企業債接近。近兩年短期融資券發行規模略有萎縮,2021年發行規模被企業債和定向工具反超。

從不同債券品種凈融資來看,2021年四川省城投債凈融資仍主要由公司債貢獻,但公司債凈融資規模同比出現收縮。中期票據、企業債凈融資規模落后于公司債,但保持增長趨勢。需注意的是,短期融資券凈融資規模為負,較上年情況變化較大。

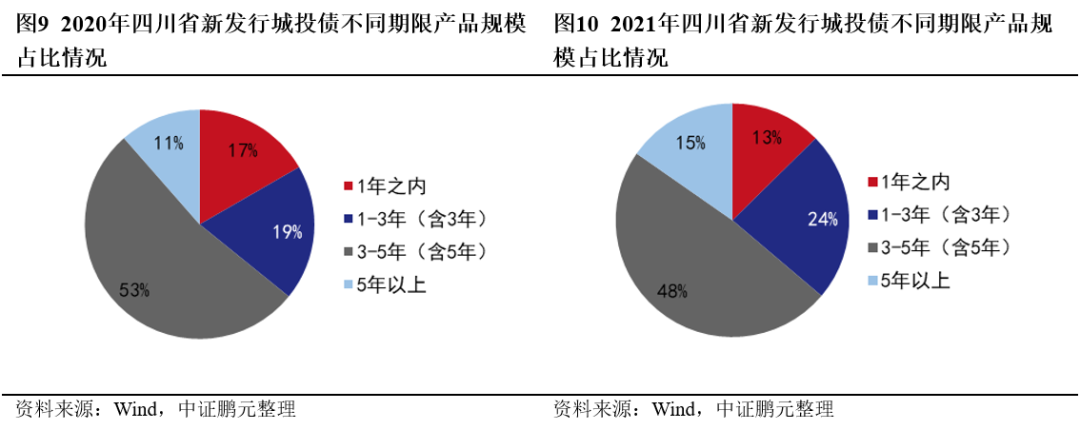

2021年四川省城投債以3-5年(含5年)債券品種為主,該品種增速有所放緩

從發行期限來看,3-5年(含5年)仍為市場的主要選擇,2021年上述期限產品的發行規模合計占比略有降低但仍在50%左右。其次是1-3年(含3年)債券品種,2021年該品種占比提高5個百分點至24%。2021年,5年以上及1年之內的債券品種的發行規模占比均相對較小。

從發行規模同比增速來看,2021年1-3年(含3年)、5年以上的債券品種發行規模分別同比增長47.26%、60.20%,增速較快;3-5年(含5年)發行規模由于基數較大,增速較慢;而1年以內的發行規模呈現負增長。

四、四川省城投公司發行私募債居多,僅用于償還有息債務的債券占比大幅提升

四川省城投公司主要發行私募債,2021年私募債發行規模雖增長但凈融資有所減少,其中成都市、瀘州市、綿陽市發行規模較大

2021年四川省城投公司債以私募債為主,私募債發行規模為912.82億元,占比為83.40%,遠超公募債。需注意的是,2021年私募債發行規模同比增長近4.69%,增速較慢。2021年私募債凈融資規模為619.44億元,雖同比有所減少,但仍較大。

從地區分布看,城投公募債的發行僅集中在成都市、瀘州市、綿陽市等少數經濟較好的地級市,且發債主體主要是高層級和高級別主體。由于私募債的發行條件較為寬松,經濟中等或欠佳的地級市更青睞于發行私募債。在交易所城投發債政策收緊的背景下,成都市管轄下較弱的縣級市以及經濟欠佳地級市的主體私募債發行受影響較大。

交易所公司債募集資金僅用于償還有息債務的城投債占比大幅提升且相對較高,項目建設類的城投債規模保持相對穩定

從募集資金用途來看,2021年四川省城投公司在交易所發行公司債用途主要為償還有息債務、補流及項目建設。由于交易所針對可用于補流的債券發行主體提高了相關要求,2021年募集資金用途為償還有息債務、補流的城投債規模減少247.77億元,減少幅度較大,其占比從2020年的39.93%降低至2021年的14.79%。而僅用于償還有息債務的債券規模增加353.80 億元,增長幅度較大,其占比從2020年的31.53%提高至2021年的61.88%。2021年項目建設類用途的債券規模和數量保持相對穩定,其占公司債總額的比重為19.74%。綜合來看,2021年上述3類募集資金用途的公司債占到公司債發行總規模的92.18%,其余募集資金用途的公司債規模占比較小。

五、2021年交易所終止公司債增長較快,以私募債以及成都城投債居多;推遲或取消債券規模有所下降,仍以AA主體為主

2021年交易所公司債終止項目增長較快,四季度最為明顯,以私募債、成都城投債為主

2021年交易所顯示為終止狀態的四川城投公司發行規模合計312.00億元,同比增長256.57%,數量合計22只,同比增加16只。2021年第1-3季度終止項目發行規模和數量均有所提高,隨著城投債監管政策繼續收緊,4季度公司債終止項目發行規模和數量達到高峰。從發行方式看,2021年私募債終止規模和數量較多,且同比均有所增長。從地區數據看,2021年成都市城投公司終止債券的規模最大且數量最多,且同比增長較多;綿陽市等地級市城投公司終止債券的規模相對較小。

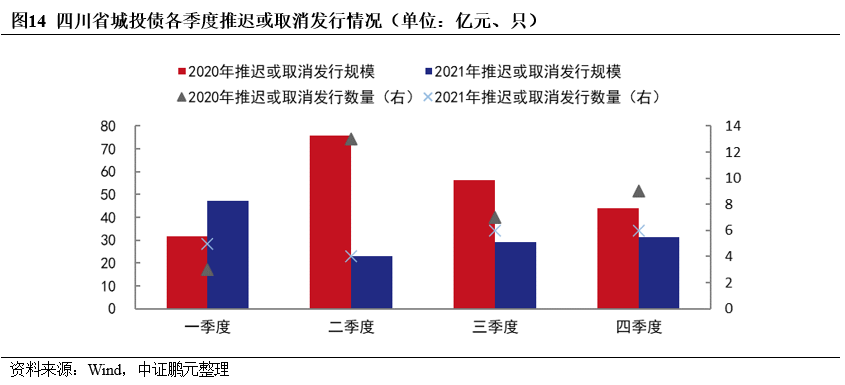

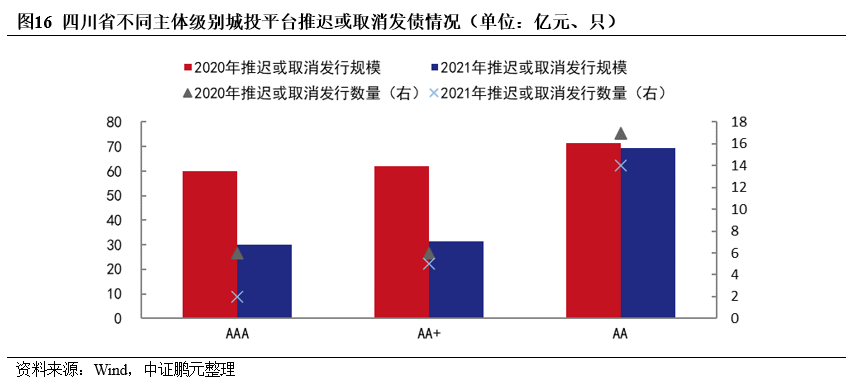

2021年四川省推遲或取消發行的城投債數量和規模較2020年均有下降,但集中在省平臺和成都市,AA主體推遲或取消發行情況較為多見

2021年四川省城投公司共推遲或取消發行債券21只,同比減少11只;涉及計劃發行規模130.90億元,同比下降37.01%。受2020年4季度“永煤事件”等信用事件沖擊影響,2021年1季度推遲或取消的債券規模最大。2021年2-4季度四川省推遲或取消的城投債規模較為接近,但均少于2020年同期水平,主要系2020年同期城投債發行利率為歷史低位且波動較大所致。

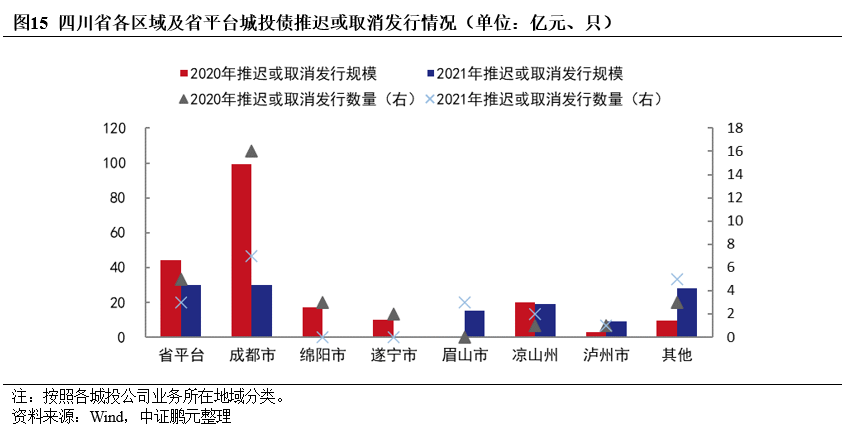

2021年四川省推遲或取消發行的城投債在地域分布上,主要來自成都市和省平臺,發行規模分別為29.80億元、30.00億元,數量分別為7只、3只。

從主體級別來看,2021年四川省推遲或取消發行債券的城投公司中,主體級別為AA的城投公司推遲或取消發行的債券數量最多且規模也最大,與2020年情況較為類似。與2020年相比,2021年四川省高級別主體推遲或取消發行規模和數量占比均有所下降,中高等級主體發行環境改善。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 2021年四川省城投債發行特點研究