ATFX

ATFX

更多干貨,請關注資產界研究中心

ATFX摘要:

先有美國CPI飆漲至6.8%,后有美聯儲決定擴大縮債規模至300億美元,再有英國央行宣布加息15BP 。多個重磅消息的沖擊下,美元指數非但沒有迎來持續單邊行情,反而在95.5~97區間內持續震蕩。

▋美國十年期國債收益率

▲ATFX供圖

之所以美聯儲的緊縮貨幣預期沒能推升美元支出創出新高,主要是美國的十年期國債收益率表現疲軟。我們屢次強調,債券市場是最大的蓄水池,其資金的流入與流出決定了宏觀經濟處于復蘇還是衰替。債券收益率下行,代表仍有源源不斷的場外資金進入債券市場避險。實體經濟的錢在變少,虛擬經濟的錢的變多。主體資金對未來美國經濟的復蘇和繁榮表現的非常悲觀。在這種預期之下,即便美元指數強行上漲(往往是因為歐央行鴿派的言論逆向推升),也會在美債的強力拖拽下打回原形。

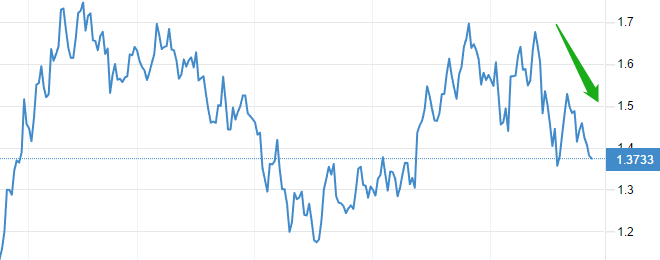

需要提醒的是,十年期國債收益率代表美國長周期的經濟發展情況,而一年期債券收益率代表短周期經濟發展情況。下圖為一年期美債收益率走勢圖。可以看出,自今年5月份開始(當時美國CPI剛出現惡性通脹的苗頭),短期美債就開始走強,至今已經持續了半年多時間。

▲ATFX供圖

從最終結果來看,美元指數的日線走勢與短周期國債收益率相似度更高。雖然債市資金對長期美國經濟不看好,但在接下來的一年,美國的市場利率大概率會出現上行走勢。當前美聯儲基準利率為0.25%,國債利率為0.27%,兩者基本持平,國債利率沒有進一步上行的動力。傳導至美元指數市場,其也將跟隨短期債券的走勢,開始筑頂。

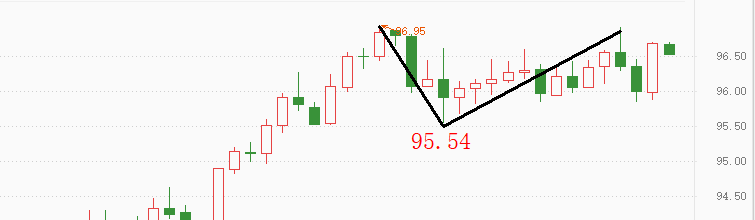

▋美元指數 日線

▲ATFX供圖

如果沒有上周五的長陽線,美元指數已經有跌破95.54的顯著跡象。陽線出現后,美元指數日線重回震蕩區間。從技術面上看,中期趨勢依舊為多頭,上破概率較高;從宏觀面來看,驅動美指上漲的核心因素——美債收益率——已經達到美聯儲調控的基準,上行動力不足。明智的做法是,震蕩區間內保持觀望,待有效突破后再行布局。

▋總結:

債券市場應做多周期觀察,越是短期的債券收益率曲線,對美元指數的影響越是顯著。

ATFX風險提示及免責條款:市場有風險,投資需謹慎,以上內容僅代表分析師觀點,且不構成任何操作建議。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“ATFX”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!