任博宏觀倫道

任博宏觀倫道

更多干貨,請關注資產界研究中心

作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

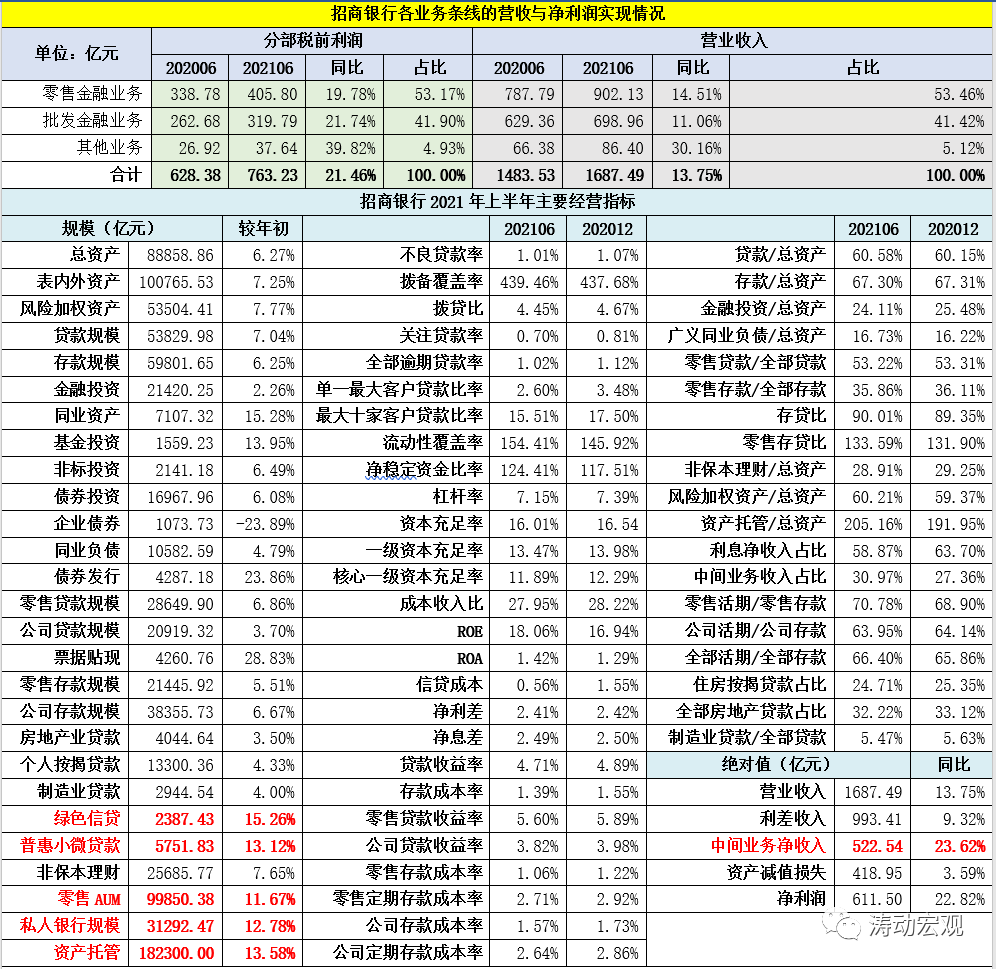

2021年8月13日,招商銀行發布2021年半年報。截至2021年6月底,招行總資產規模達到88858.86億元,較年初增長6.27%;今年上半年,營業收入與凈利潤分別實現1687.49億元和611.50億元,同比分別增長13.75%和22.82%。

今年上半年招行在經營層面有諸多亮點,主要體現在“大財富管理業務模式”全面啟動、核心存款與活期存款占比持續提升、零售端客戶AUM繼續大幅增長、信貸投向有所側重、票據業務持續大幅增長、大投行思維日益深入等方面。

(一)全面啟動并打造“大財富管理業務模式”

所謂大財富管理模式,其本質是將客戶資金端和融資端需求更有效地連接起來,即幫資金找項目、幫項目找資金。雖然招行在近年的財報中多有提及,但招行卻是首次在財報中對大財富管理業務模式進行全面解剖。

1、首次對其大財富管理業務模式的背景和內涵進行全面解剖

(1)2018年以來,招行全面進入其輕型銀行轉型的下半場,邁入數字化時代的3.0模式(變革業務模式、運營模式與組織模式),業務模式上致力于打造大財富管理體系(運營模式為數字化、組織模式為開放融合)。因此從這個角度來看,全面啟動并打造大財富管理業務模式屬于輕型銀行轉型的一部分。

(2)實際上2020年年報招行便旗幟鮮明地提出打造大財富管理價值循環鏈,對踐行大財富管理業務模式的背景進行了剖析。具體為,

第一,大財富管理成為打通供需兩端、服務實體經濟、助力人民實現美好生活的主要連接器,招行可能是離大財富管理最近的幸運兒。

第二,十四五期間,招行將把大財富管理體系作為應對內外部形勢變化的戰略支點,作為深化輕型銀行轉型、探索構建3.0經營模式的主要方向。

(3)進一步來看,大財富管理業務模式的構建主要從拓展“大客群”、搭建“大平臺”(即打造經營朋友圈)、構建“大生態”(即使各板塊良性循環起來)等三個維度來著手。以客群拓展為例,除零售客群、財富管理客群(含金葵花及以上客戶和私行客戶) 以及傳統對公客群外,招行還通過App等各類手段將財富管理服務范圍擴展至億級的長尾客群。

再以大生態為例,即從客戶端、產品端、資產端、銷售端、平臺端等各個維度來重新定位各個板塊,如客戶端旨在拓展客群、提供并挖掘客群投融資需求,投行端重在組織或創設資產,同業端在于通過銀行及非銀行機構找開銷售渠道、實現資產與客群引流等等。

2、大財富管理業務模式的本質重在打造循環價值鏈

大財富管理業務模式不再局限于傳統的零售條線或財富管理條線,而是從銷售導向轉向客戶價值導向,將零售、財富管理、資產管理、資產托管、投行等各條線充分融合,從客戶端、產品端、資產端、銷售端、平臺端等價值鏈視角重新定位各板塊,以不斷增強大財富管理體系下各條線之間的協同效應,打造“財富管理-資產管理-投資銀行”循環價值鏈。在這條循環價值鏈上,各條線均有自身定位,要么提供客群,要么提供產品、資產,要么提供平臺或中間服務。具體看,

(1)零售與批發條線重在實現客戶轉化,如代發業務拓展、私人客群拓展、私行客戶引流對公有效等。

(2)財富管理與私行作為大財富管理價值循環鏈的引擎,由原來聚焦于向財富管理客戶、高凈值客戶提供“個人”服務轉變向私行客戶及其背后企業提供“個人+企業”綜合服務。

(3)同業客群在大財富管理價值循環鏈中更多承擔銷售、資產引流和客戶服務等職能。

(4)投行業務在大財富管理價值循環鏈中更多承擔資產引流和創設的職能,即組織或創設優質資產,為存量客群與增量客群提供產品與資產支撐。其中,投行中的交易撮合業務重在為大財富管理價值循環組織優質資產、引流高效資金。

(5)招商體系下各機構在大財富循環價值鏈中主要提供底層資產項目融資、資金募集及產品托管等服務。

(二)存款結構繼續優化

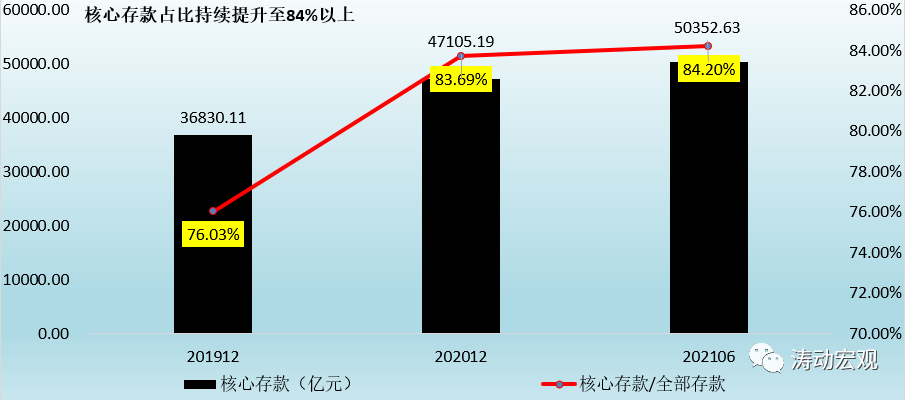

1、繼續管控高成本存款,核心存款占比已提升至84%以上

招行自2020年開始公布核心存款數據。低成本的核心存款是一家銀行最重要的致勝法寶,在存款利率自律上限調整之后,招行更加重視低成本核心存款的拓展。從數據上來看,近年來招行低成本的核心存款增長較為亮眼。截至2021年6月,招行核心存款達到50352.63億元,占全部存款的比例已提升至84.20%,相較于2019年底的76.03%更是大幅提升8.17個百分點。

核心存款是招行的內部考核指標,主要指剔除大額存單、結構性存款等成本較高的存款。事實上持續擴大客群規模、壓降或對高成本存款或進行量價管控以優化存款結構、應對存款成本剛性上升壓力也是招行2020年以來的主要任務。例如,招行的結構性存款余額已由2019年底的5159.02億元分別降至2020年底的2670.25億元和2021年6月底的2626.40億元。

2、上半年對公核心存款日均規模增幅高達17.80%,客群支撐是推動力

相較于上半年存款的平庸增長(全部存款、零售存款與公司存款增速分別為6.25%和5.51%和6.67%),今年上半年招行的對公核心存款日均規模卻達到32713.15億元、增速則高達17.80%,基本是其它存款增速的2.50倍。

從招行財報披露的信息中,我們推測招行對公核心存款的增長應源于其客群快速增長的支持。具體來看,今年上半年招行供應鏈金融中,核心客戶及其上下游供應鏈客戶同比分別增長98.22%和150.36%。再比如,目前全部境內上市公司在招行的開戶率達到81.05%(較2020年底提升了3.01個百分點),且上半年IPO的公司在招行開立募資專戶的比例更是達到了54.77%。

以上對招行對公核心存款的貢獻應該是非常可觀的。

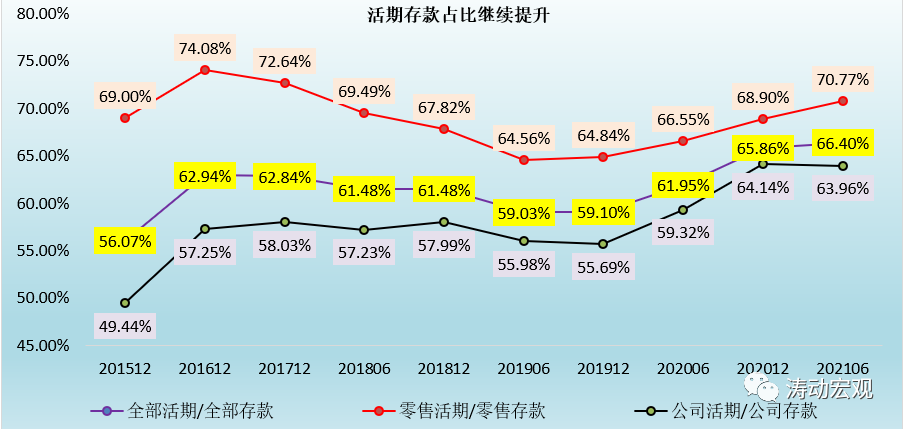

3、活期存款占比已提升至66%以上

2019年以來招行提升了對活期存款的重視程度。今年上半年招行的活期存款繼續保持穩定增長,其中零售活期存款與公司活期存款分別較2020年底增長8.37%和6.37%。截至2021年6月,招行零售存款與公司存款中,活期存款占比分別達到70.77%和63.96%,全部活期存款占比亦達到66.40%,較2020年底提升了0.54個百分點(零售活期存款占比提升1.87個百分點),應該說這一占比在國內銀行中基本上已經處于國內銀行業非常高的位置。

(三)零售客戶、金葵花及以上客戶以及私行客戶AUM數據非常亮眼

1、雖然存款增速并不高,但今年上半年招行的零售端AUM增速均均超過11%。具體看,相較于2020年底,2021年6月底招行的零售客戶AUM增速達到11.67%、金葵花及以上客戶AUM增速達到11.91%、私行客戶AUM達到12.78%。這里的金葵花及以上客戶是月日均總資產在50萬元及以上的零售客戶,私行客戶是指月日均總資產在1000萬元及以上的零售客戶。

2、實際上從絕對值上來說,招行零售端AUM(這里的AUM均為月日均口徑)亦非常亮眼,遠遠超過同業水平,2021年6月底招行零售客戶AUM達到9.985萬億元(時點規模已突破10萬億元大關)、金葵花及以上客戶AUM達到8.22萬億、私行客戶AUM達到3.13萬億。相較于2020年底,今年上半年零售客戶AUM、金葵花及以上客戶AUM和私行客戶AUM的增量分別達到1.04萬億、0.88萬億和0.35萬億。

可以看出招商銀行管理的零售客戶、金葵花及以上客戶、私人銀行客戶AUM增量基本上已經相當于一家中小銀行的表內總資產規模。

(四)貸款投向有所側重,制造業與批發零售業貸款占比持續下降

招行的貸款投向有一些側重,今年上半年招行加大了對水利環境和公共設施管理業、租賃和商務服務業、長三角和渤海地區的貸款投放力度,縮小了按揭貸款、交通運輸和倉儲郵政業、房地產業、制造業、批發零售業的貸款投放力度。

其中,制造業貸款和批發零售業貸款占比下降是近年來招行貸款結構的趨勢性特征,而房地產業貸款占比在今年上半年下降則可能是為了滿足房地產貸款集中度的要求。例如,制造業貸款和批發零售業貸款在全部貸款中的比例已分別從2015年的11.77%和8.90%降至今年上半年的5.47%和2.69%,房地產業貸款和按揭住房貸款占比則分別由2020年底的7.77%和25.35%(合計為33.12%)降至今年上半年的7.51%和24.71%(合計為32.22%)。

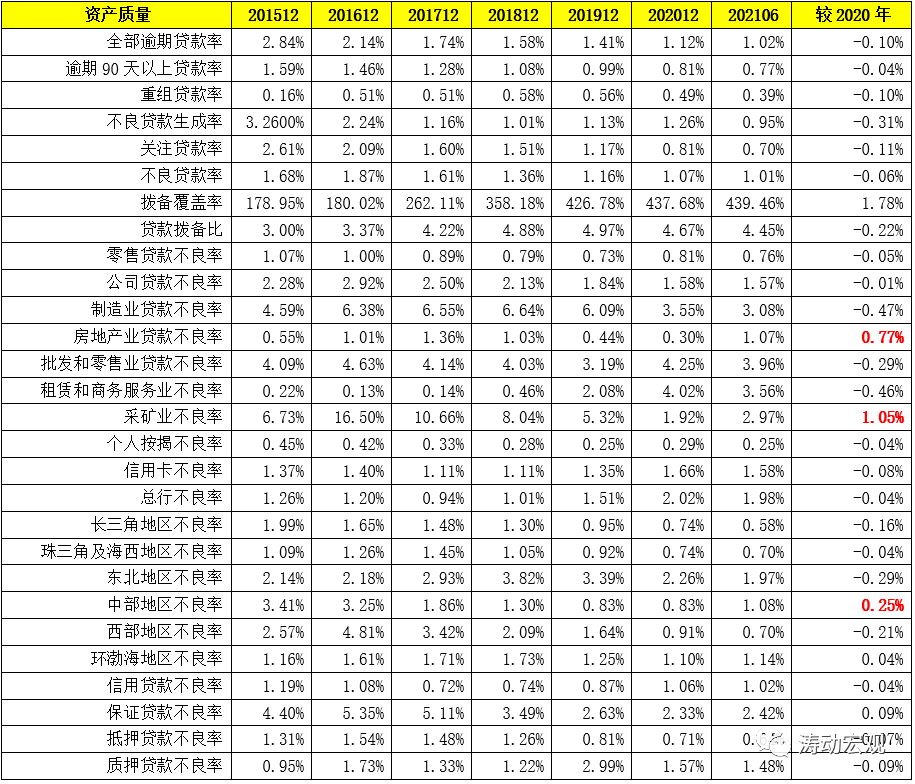

(五)信貸質量整體有所改善,但房地產業貸款不良率有明顯上升

今年上半年招行大部分信貸投放領域資產質量有所改善,不良貸款率和撥備覆蓋率更是分別由2020年的1.07%和 437.68%改善至1.01%和439.46%。制造業和批發零售業的貸款不良率亦分別由2020年底的3.55%和4.25%降至3.08%和3.96%。但也有例外。今年上半年招行房地產業的貸款不良率大幅上升0.77個百分點至1.07%,這是時隔兩年之后房地產業貸款不良率重回1%以上。

(六)票據業務大幅增長,搶奪票源成為行業新競爭點

近年各家銀行在票據業務上均有持續發力,雖然某種程度上是為了拉存款和業務沖量,但更多層面是為了搶奪票據業務客戶,招商銀行也不例外,今年上半年招行票據貼現余額達到4197.97億元,較2020年底大幅增長28.19%,延續了這幾年的高速增長態勢。

1、票據業務客戶主要以中小企業為主,同時也是供應鏈金融的有效組成部分,因此票據業務客群應作為未來重要方向。今年上半年招行的票據客戶數較2020年底的116621戶降至104771戶,雖然有所下降,但仍保持在高位水平。

2、票據業務有助于商業銀行拉存款、放規模,比較容易上量,既有助于增加客戶粘性,亦可以作為規模增長的主要助推器。

(七)深入貫徹大投行思維下的FPA理念,推動公司客戶服務轉型

1、零售業務雖然極為重要,但公司業務的重要性也是顯而易見。對于很多銀行而言,公司業務基本上支撐了整個銀行體系的流動性職能,其中零售業務的發展很大程度上亦依賴于公司業務特別是公司存款上量的支撐。事實上,從零售存貸比一般遠遠高于公司存貸比這一行業共性特征上便可見一斑,招行同樣如此。

2、近年來招行已經明顯認識到了統信貸支持的局限性,并嘗試通過“投商行一體化”服務理論推動公司客戶服務轉型。為此,招行在傳統信貸支持的基礎上,從股權直投、理財資金出資、自營投資、票據融資、債券承銷等多維度出發,為公司客戶提供全方位、多層次的金融需求。

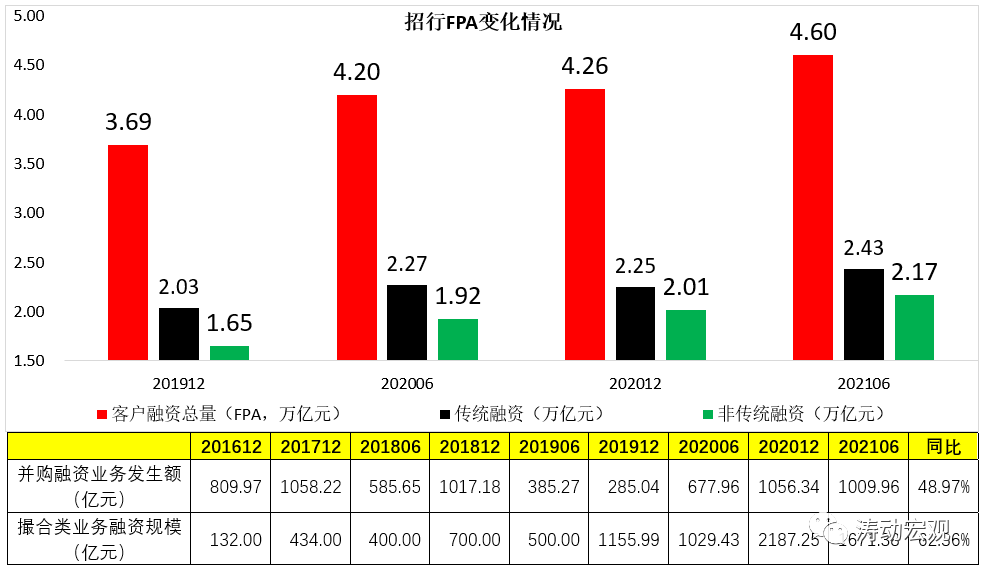

3、具體來看,招行2020年提出了客戶融資總量(FPA)的概念,并將FPA進一步劃分為傳統融資和非傳統融資兩類。其中,傳統融資方式包括一般性貸款、票據貼現、承兌、信用證、融資性保函與非融資性保函等幾類,而非傳統融資方式則包括資產經營、自營非標、融資性理財、承銷、撮合交易、融資租賃、跨境聯動融資、牽頭銀團貸款等八個部分。

4、2020年招行客戶融資總量余額為4.60萬億元,上半年增加0.34萬億元。其中傳統融資和非傳統融資余額分別為2.43萬億和2.17萬億,上半年分別增加0.18萬億和0.16萬億,其中非傳統融資余額已占客戶融資總量的47.17%。

5、再以投行業務中的并購融資(聚焦優質上市公司、優質國企)和撮合類業務(利用招投星系統和招投星小程序為資產找資金)為例,招行已經連續多年披露這兩項數據,儼然已經成為招行的兩大投行業務品牌。例如,今年上半年并購融資業務發生額達到1009.96億元,同比大幅增長48.97%;撮合類業務融資規模達到1671.38億元,同比大幅增長62.36%。

可預見的是,未來優質和大型客戶的直接融資渠道會更加暢通,更多的企業可以通過債券市場、股票市場進行融資,而諸多財富管理類客戶亦有尋找各類資產配置的需求,財富管理類客戶也是零售與對公之間的連接器,二者之間對銀行的依賴性均會明顯減弱、和銀行之間的議價能力也會顯著增加,因此未來較長一段時期內大力發展交易性銀行業務和投行類業務,是應對金融脫媒和低利率環境這一外部環境的有效出路。

(一)發展脈絡較為清晰

十余年以來,招行的發展脈絡整體來看較為清晰。

1、2010年招行提出“二次轉型”戰略構想,涵蓋了資產結構、經營模式、組織架構、業務流程、商業文化等各個方面。

2、2014年招行把“輕型銀行”明確為二次轉型的方向,確立了以零售金融為主體、批發金融(含公司金融和同業金融)協調發展的“一體兩翼”轉型目標。

3、在通讀其歷年年報時有一句表述引起了我們的注意,即招商銀行將2017年視為其王者歸來的一年(規模和業績指標增速開始明顯回暖),這主要是因為在之前的將近四年的時間里,招商銀行曾因為各種原因而備受市場的誤解和質疑(如股份行排名下降、資產質量出現問題、內部人員動蕩等等)。

4、此外2017年對招商銀行很重要還因為其在這一年正式提出轉型為金融科技銀行。這一年招行向我們呈現的關鍵點其實有兩個,即“客戶”與“科技”,招商銀行一直認為客戶才是一切商業邏輯的起點,科技恰恰可以成為這一商業銀行的重塑者,而未來也只有科技才能從根本上變革銀行的商業模式。

5、2018年以來,招行全面進入其輕型銀行轉型的下半場,進入數字化時代的3.0模式(變革業務模式、運營模式與組織模式),在財富管理業務已打下較好基礎的背景下,業務模式上致力于通過打造大財富管理體系(運營模式為數字化、組織模式為開放融合)來構建循環價值鏈,以應對內外形勢變化。這幾年基本均是按照3.0模式在推動自身轉型,目前來看招行的大財富管理業務模式已經在客群維護與拓展、平臺搭建與連接等方面取得不錯成效。

(二)客群不斷豐富及持續穩健增長是招行保持同業引領地位的最大支撐

對于銀行而言,客群增長是最為重要的,無論怎么強調都不過分,客戶數量沒有增長的業務模式猶如空中樓閣,經不起內外形勢的沖擊,也經受不住市場的考驗。可以說沒有客群增長的規模增長只是在打轉轉、體現不出水平,不值得推崇。實際上在客群方面,作為股份行和城商行代表的招行和寧波銀行均非常重視。

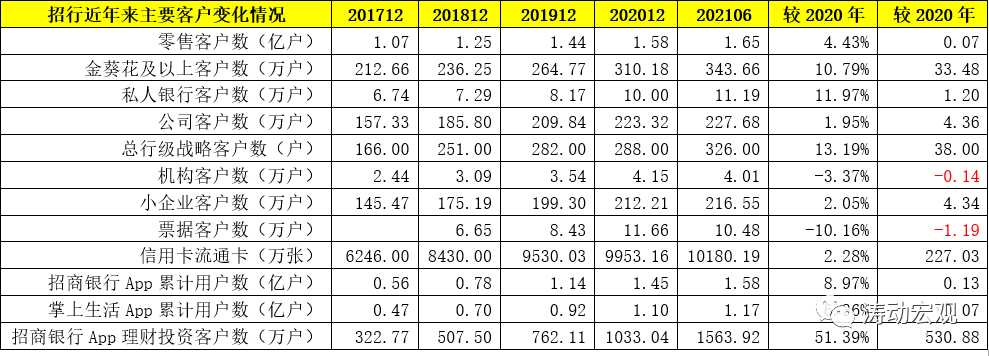

截至2021年6月底,招行零售客戶數與公司客戶已分別達到1.65億戶和227.68萬戶,金葵花及以上客戶數和私行客戶數分別達到343.66萬戶和11.19萬戶,招行App累計用戶數和掌上生活App累計用戶數分別達到1.58億戶和1.17億戶,信用卡流通卡達到1.02億張。

1、對于客戶數,招商銀行有非常詳細的分類,如在財報中基本會披露零售客戶數、APP活躍戶、借記卡和信用卡流通量、財富管理(含金葵花及以上和私行)客戶數、企業客戶數、機構合作客戶數、票據客戶數、理財投資客戶數、兩大App累計用戶數等信息,并由此衍生出對應的AUM、MAU理財銷售額等指標。

2、2017年后招行還在前期大量積累客戶數的基礎上,進一步挖掘客戶的質量(即從活躍度、交易量來衡量),也即他們所宣傳的MAU。具體看招行主要以兩大App為基礎,通過聯名與聯動營銷、場景營銷、品牌廣告營銷、自媒體粉絲營銷、客戶推薦客戶(MGM)社交營銷、結算業務等方式積累客戶。

3、今年上半年,招行金葵花及以上客戶數和私人客戶數分別凈增33.48萬戶和1.20萬戶,公司客戶數凈增4.36萬戶、小企業客戶數凈增4.34萬戶、信用卡流通卡凈增227.03萬張。特別是,招行App理財投資客戶數大幅增長530.88萬戶(較2020年大幅增長51.39%)。

(三)特別重視表外業務

1、招行特別重視表外業務,這從FPA內涵、非保本理財以及資產托管等方面便可以看出來。2021年6月底,招行的非保本理財規模和資產托管規模分別達到25685.77億元和18.23萬億,占其總資產的比例分別達到28.91%和205.16%。

通過發展表外業務,招行實現了比較可觀的中收、積累了很多客群,同時亦增強了客群粘性、豐富了朋友圈。需要指出的是,目前招行基本上已經全部將其理財規模轉移至招銀理財旗下。例如,2020年底招銀理財管理的全部理財產品余額達到2.64萬億(不含結構性存款),較2020年底增長7.76%。其中,符合資管新規導向的新產品余額達到2.13萬億、較2020年底增長28.31%,占理財產品余額的80.68%,較2020年底提高了12.92個百分點。

與此同時,今年上半年招行實現的托管費收入達到28.36億元,同比大幅增長30.15%。其中公募基金托管規模達到1.72萬億,增幅達到26.34%,公募基金托管費收入達到12.38億元,同比大幅增長108.07%。

(四)大財富管理業務對中收貢獻較大

今年上半年招行的中收是一大亮點,其中大財富管理業務是主要推動因素。具體來看,今年上半年招行財富管理手續費及傭金收入高達206.12億元,同比大幅增長35.68%。其中,代理基金、代理理財、代理信托計劃、代理保險以及代理貴金屬等分別實現收入達到67.19億元、28.74億元、45.28億元、55.59億元和19.86億元,同比分別大幅增長99.45%、57.89%、12.58%、-4.30%和86.67%。可以看出,除代理保險收入外,代理基金、代理理財、代理貴金屬等領域的中收增幅均非常明顯,均明顯高于銀行卡、結算與清算帶來的中收增幅。

招行對代銷業務的重視還可以看另外一個數據,即公募基金的銷售保有規模,中基協所公布的基金代銷機構公募基金銷售保有規模數據顯示,招行于2021年一季度和二季度代銷的非貨幣市場公募基金保有規模分別為7079億元和7961億元(二季度增幅達到12.46%),其中股票+混合公募基金保有規模分別為6711億元和7535億元(二季度增幅達到12.28%)。

(五)主動求變,相繼提出AUM、MAU、MGM與FPA等經營服務理念

在歷年發展過程中,招商銀行相繼提出了AUM(管理綜合金融資產)、MAU(手機銀行活躍度)、MGM(客戶推薦客戶)、基于公司客戶需求的洞察首次提出了FPA(客戶融資總量)等諸多經營理念以及全面啟動大財富管理業務模式,其意均為適應不斷變化的外部環境(如低利率和金融脫媒等)強調拓展并深入挖掘客群、提高綜合金融服務能力。

(六)緊抓賬戶流和資金流,圍繞核心客群構建批發經營生態圈

投商行一體化是雙向的,既可以指通過投行提供多種多樣的金融服務模式,亦可以指通過投行業務將核心客戶拉過來之后、再通過商行業務圍繞核心客戶的上下游來保持客戶粘性、批量拓展客群。

除上述提及的通過投行業務推動客戶服務轉型化外,招行還以核心客戶為業務發展的邏輯起點,緊抓賬戶流和資金流,圍繞核心客群構建批發經營生態圈,即在通過投行業務建立客戶關系的同時,通過商行保持客戶粘性。

具體來看實際上是發展交易銀行業務,沿著資金鏈向客戶的生態圈延伸,以帶動對上下游供應鏈的大批量獲客。具體來看。

1、2021年6月底招行日均存款50萬元以上的公司客戶數達到21.77萬戶(較2020年底增長9.18%、2020年全年增長16.68%),對公核心存款日均規模高達32714.15億元(同比大幅增長17.80%)。

2、供應鏈金融中,核心客戶及其上下游供應鏈客戶數分別同比大幅增長98.22%和150.36%。

3、截至2021年6月底,全部境內上市公司在招行的開戶率達到81.05%(較2020年底提升3.01個百分點)。其中,今年上半年IPO的公司在招行開立募資專戶的比例達到54.77%。

4、2020年通過提供專項債服務而沉淀的發債資金存款達到6388.73億元。

5、今年上半年,供應鏈融資業務量達到2928.30億元,同比大幅增長66.12%。其中,國內貿易融資業務量達到3598.29億元(同比增長29.15%)、國內保函業務量達到587.04億元(同比增長44.03%),延續了2020年全年的增長態勢。具體看,2020年招行國內貿易融資業務量和國內保函業務量分別為6008.25億元(同比增長32.93%)和939.19億元(同比增長33.69%)。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 招行的啟示