克而瑞地產研究

克而瑞地產研究

更多干貨,請關注資產界研究中心

作者:克而瑞研究中心

來源:克而瑞地產研究(ID:cricyjzx)

山東省位于中國東部沿海,突出于渤海、黃海之中,自北而南與河北、河南、安徽、江蘇4省接壤。2020年GDP總量居全國第三名,省內資源豐富,農業發達。2020年常住人口超過一億,位居全國第二,人均可支配收入居于略低于全國平均水平,房地產發展投資穩居全國第四名。但魯系房企規模普遍偏小,2020年無一進入行業百強,布局也多集中在省內,外拓有限。那么魯系房企發展較慢的原因有哪些?作為熱衷深耕本省的房企類型,當下魯系房企現狀及擴張模式上有何特點,未來該如何拓展?

GDP總量居前

人口過億支撐地產發展

1、GDP總量第三人均第十,第一產業發達

(1)緊靠黃海、渤海,農林牧漁產值全國第一(略)

(2)經濟總量全國第三,11市入圍GDP百強城(略)

(3)常住人口過億大省,青島、濟南虹吸明顯

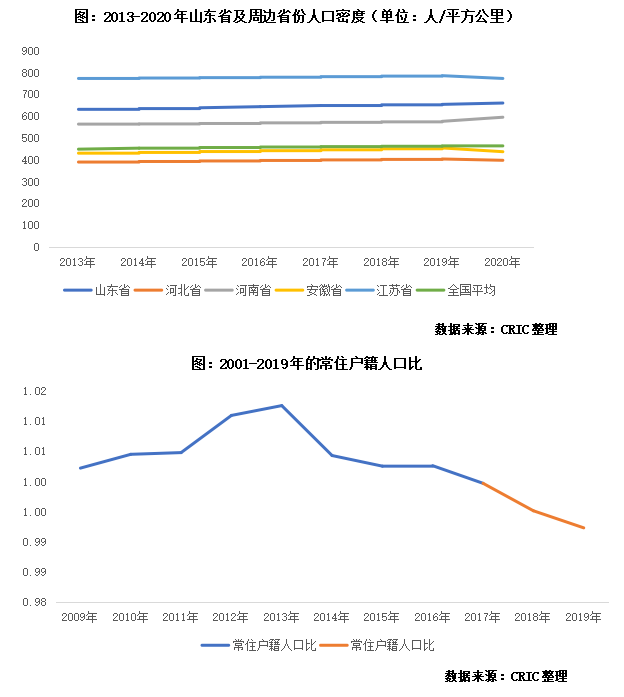

2020年山東省常住人口規模達到10152.7萬人,常住人口規模排全國第二。與2010年第六次人口普查的9579.3萬人相比,十年共增加573.4萬人,增長5.99%,年平均增長率為0.58%。十年來山東人口增量位列全國第四,繼續保持平穩增長態勢。人口密度來看,2020年山東省人口密度為660人/平方公里,剔除上海、北京和天津三個直轄市,僅次于廣東和江蘇兩省。從常住戶籍人口比來看,雖然山東省常住人口持續增長,但從2018年開始常住戶籍人口比降至1以下,呈現出人口流出態勢。

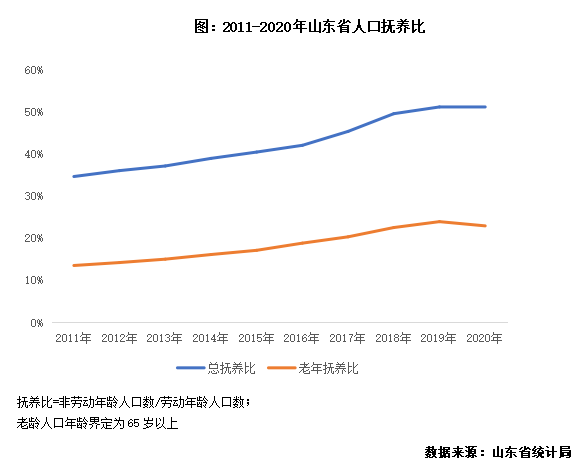

老年撫養比不斷提升,老齡化壓力較大。作為全國老年人口最多、老齡化程度較高、應對人口老齡化任務較重的省份,2020年山東省65歲以上老年人口占比達到了15.13%,達到1536.4萬人。從人口撫養比來看,老年撫養比持續上升。預計到2035年,山東省的全省老年人口占比將達到30%,進入深度老齡化社會。對房地產開發企業而言,老齡化對住宅功能設計方面提出了要求,以及在康養板塊有較多的機遇。但從另一方面來說,老齡化也有可能帶來的是房屋購買需求減弱的問題。

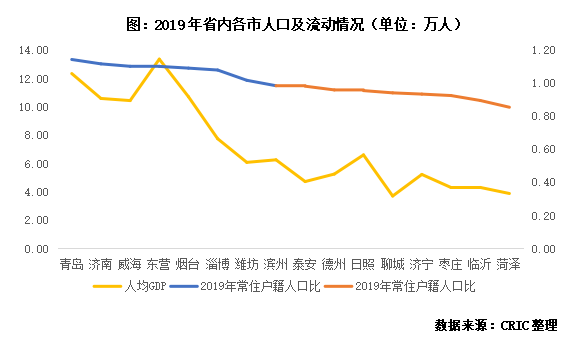

青島人口吸引力最強,但16個地級市有一半處于人口流出狀態。從常住人口規模來看,臨沂和青島市人口規模破千萬,處于第一梯隊;濰坊、濟南、菏澤、濟寧和煙臺的人口規模在900-700萬之間,處于第二梯隊,聊城、德州、泰安、淄博、濱州、棗莊、日照、威海和東營9城的人口則在200-600萬之間,屬于第三梯隊。從人口流動情況來看,省內二線城市青島及省會濟南的吸引力最強。其中青島上合示范區、中國(山東)自由貿易試驗區青島片區等一系列國家戰略讓青島迎來機遇,此外青島產業實力雄厚,近年來更是在工業互聯網等數字經濟領域不斷發力,產業發展勁頭強勢。從各市人口流入流出情況來看,結合市GDP總量和人均GDP來看,人口流入城市多數為GDP百強城市,且人均GDP總體較流出城市高。從地理位置來看,膠東經濟圈(青島、威海、濰坊、日照、煙臺)由于沿海區位優勢,加上區域一體化進程,在人才吸引力上還是頗具競爭優勢。

2、房地產開發投資穩定增長,購房壓力較小

(1)人口支撐需求,房價收入比普遍低于全國平均

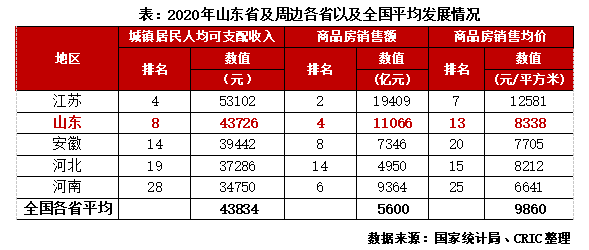

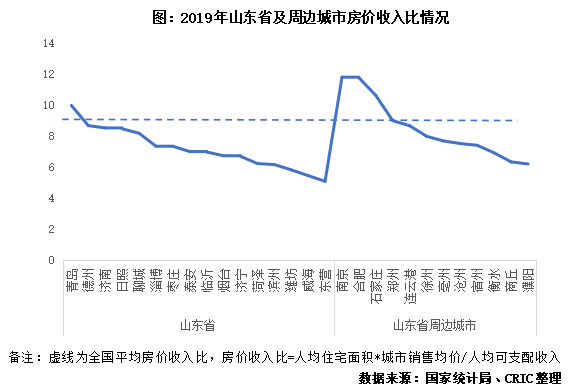

人口支撐購房需求,居民購買力催生購買意愿。山東省作為人口大省,商品房市場購房需求大,2020年全省商品房銷售總額約1.11萬億元,占全國商品房銷售額的6.4%,排名第四。城鎮居民人均可支配收入為43726元,略低于全國平均,但高于周邊除江蘇外的其他省份。就居民購買力來看,商品房均價可承受度高,一定程度上能加強居民購買意愿,促進房地產市場進一步發展。

省內城市除青島外,房價收入比均低于全國平均,居民購房壓力小。從房價收入比來看,省內只有青島一城房價收入比達9.99,高于全國平均。其余城市房價收入比較低,居民購房壓力小。即便是省會城市濟南,購房壓力遠不及周邊省會城市南京、合肥和石家莊,甚至低于連云港這樣的三四線城市。

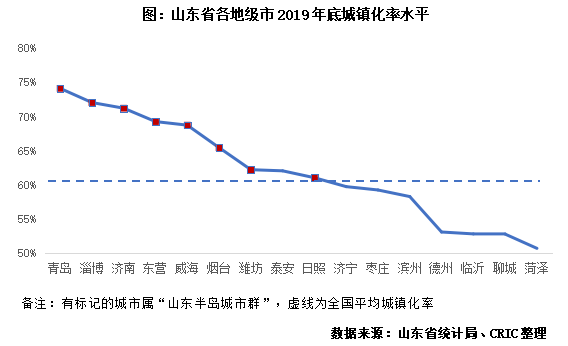

屬“山東半島城市群”的8座城市城鎮化率普遍較高,青島領跑。從城鎮化率來看,截至2019年,全省平均城鎮化率為61.5%,略高于全國60.6%的平均水平。省內城市出現分化,屬“山東半島城市群”(包括濟南、青島、淄博、威海、煙臺、濰坊、日照和東營在內)的8個城市,城鎮化水平均高于全國平均水平。其中,青島的城鎮化率最高,接近75%,與長三角寧波、無錫等城市處同一梯隊。偏內陸的魯西南幾個城市城鎮化率暫處50%-60%區間,推進城鎮化的同時能催生更多的住房需求。同時,山東省積極開展棚戶區改造,2021年確保新開工棚戶區改造12.3萬套,也將支持山東省房地產的良性發展。

(2)地產開發投資穩居全國第四,青島超2000億(略)

3、本土房企勢頭有所上升,省內銷售超TOP10占據半壁江山

(1)本土房企頭部陣營擴容,外來房企勢頭有所下降(部分略)

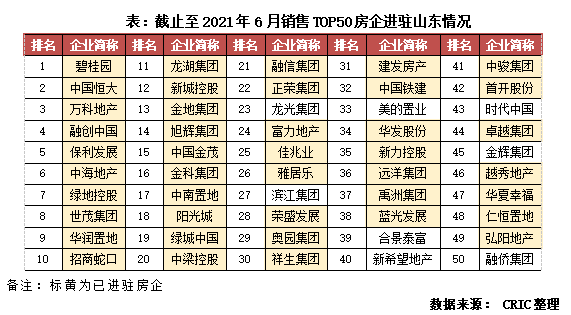

TOP50規模房企進駐率84%,TOP20已全部入駐。外來規模房企往往通過進駐濟南和青島兩座大城打開在山東的局面,并且在早期就有所進駐,比如萬科早在2006年便進入青島,也是其布局在山東的第一座城市。濰坊、淄博、東營、臨沂等三線城市居民消費水平比較高,這些城市普遍的城鎮居民可支配收入均達到4萬或以上,但土地價格比濟南、青島等城市低不少,也促使了不少房企積極拿地,比如2020年一季度,綠地集團共在山東拍下7宗地,除了有3宗地塊位于濟南,另外還有3宗位于臨沂。根據梳理,目前20強房企已經全部進入山東省,30強房企中僅龍光和濱江沒有進入,50強規模房企的進駐率則達到84%,雖進駐率不像江蘇、浙江接近全覆蓋,但略高于鄰近的安徽82%。2020年12月,山東省人民政府辦公廳提出全面放開城鎮落戶限制。2021年,“十四五”規劃和2035年遠景目標綱要草案中,在城市群層面也明確表示,要發展壯大山東半島,未來將吸引更多房企進駐。

(2)省內土拍市場相對平靜,本土房企納儲力度一般

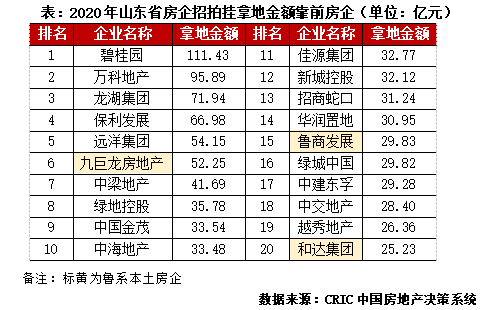

從全省投資來看,百強規模房企拿地較多,投資金額TOP20僅有三家本土。根據CRIC監測,2020年在山東省拿地投資額較多的前20家房企中,只有九巨龍房地產、魯商發展和和達集團3家本土房企,外來規模房企獲取土地資源優勢明顯。外來房企中,碧桂園新增土儲遙遙領先,在德州、東營、菏澤、濟南、濟寧、臨沂、青島、日照、泰安、威海、濰坊和煙臺等14城均有收獲。萬科則重倉濟南,2020年四季度斬獲雪山片區60余萬方地塊,又在2021年濟南集中供地中以約64%的溢價率斬獲市中區南北康片區多幅地塊,未來在濟南的優勢將更加明顯。本土房企中,九巨龍房地產2020年省內投資額暫時領先,企業持續深耕濟寧大本營,觸及深入區域內各縣市,同時以124.09%溢價率一舉拿下臨沂平邑地塊,土儲不斷擴容,未來市場占有率有望進一步提升。

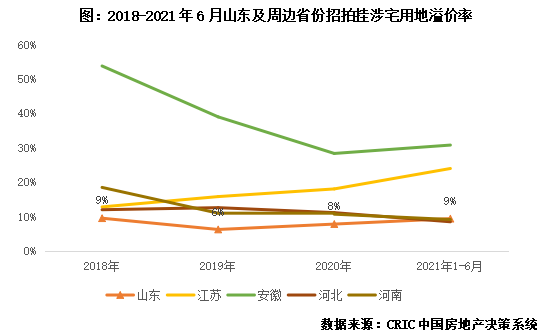

溢價率低于周邊省份,土拍市場相對平靜。據CRIC監測,2018至2021年6月,山東省涉宅招拍掛用地的溢價率維持在6%-9%之間,與周邊省份相比,處于較為健康水平。2021年,在雙集中供地新政下,濟南和青島兩市在5月完成了首批集中供地的出讓,市場熱度較低,分別有63%和98%的土地以底價出讓,其中青島的平均溢價率僅2%。

據守本土持續深耕

外拓布局半徑有限

1、魯系房企規模普遍偏小,依然有較強地緣性

(1)本土房企銷售有所提升,但全國排名較后(略)

(2)聚力深耕省內,過半房企仍未“走出去”

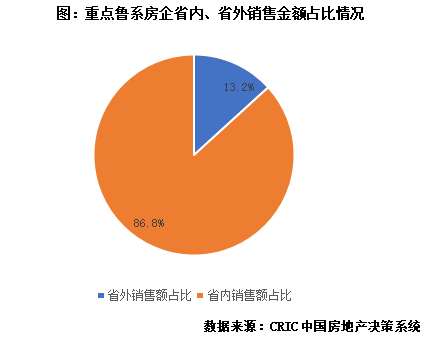

秉持深耕聚力的發展戰略,魯系房企86.8%銷售額全部來自省內城市。結合CRIC監測的2020年重點魯系房企省內銷售金額占比來看,多數魯系房企的業績貢獻主要來自省內城市,重點監測房企合計省內銷售占比達到了86.8%。排名較高的儒辰,其省內銷售額占比達到了100%。根據魯商發展發布的銷售面積推算,其省內占比也達到了87.3%。一方面魯系房企整體規模偏小,不支持企業過度擴張,另一方面,齊魯大地深受儒家文化影響,企業發展穩健,因此在外拓方面相對謹慎,幾家走出去的房企也多以省外風險較小的高能級城市為主。

(3)熱衷在魯東、魯南發展,省內拓展不足

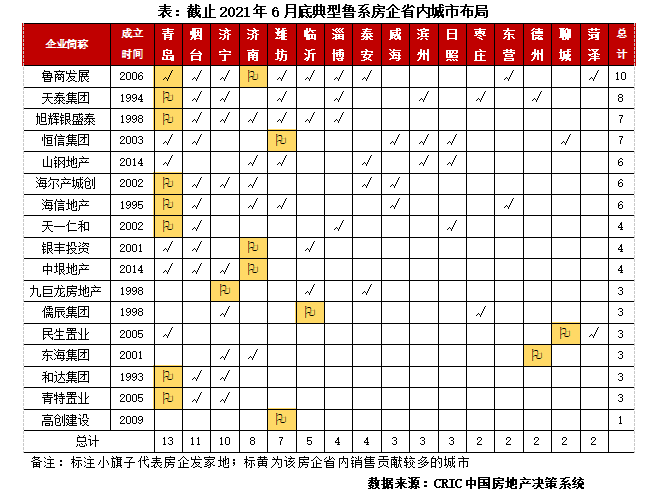

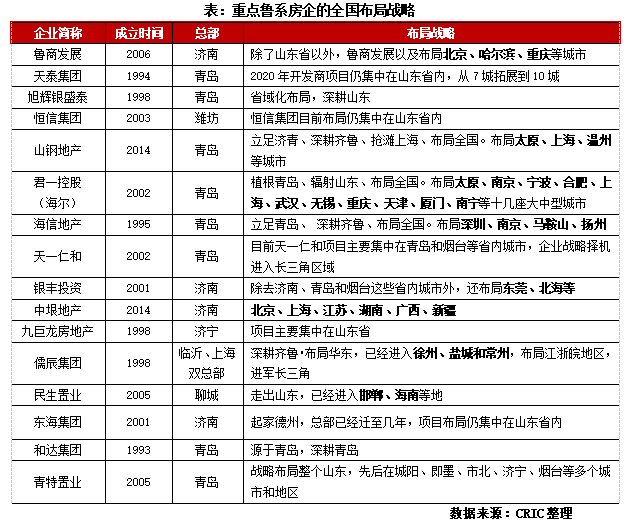

省內布局廣度不足,17家典型房企中僅有魯商發展覆蓋超過省內一半城市。從成立時間上來看,魯系房企多成立于2000年前后,發展起步時間不算晚,但是從省內布局來看,魯系房企的省內深耕力度十分有限。在17家典型魯系房企中,僅有魯商發展一家覆蓋了10個城市,海爾、海信、天泰等覆蓋6-8個城市的企業已經屬于魯系中表現較好的企業,其有9家僅覆蓋了省內3-4個省市,布局廣度較窄。

其實從發展情況來看,山東省屬于省內各地區發展相對均衡的城市,購買力比較有支撐,省內的文化認同也比較強。目前來講本土房企的布局仍然不充分,未來可以嘗試挖掘一些其他地市市場,尋找更多的投資契機,將版圖打開,會更有利于企業實現規模的突破。

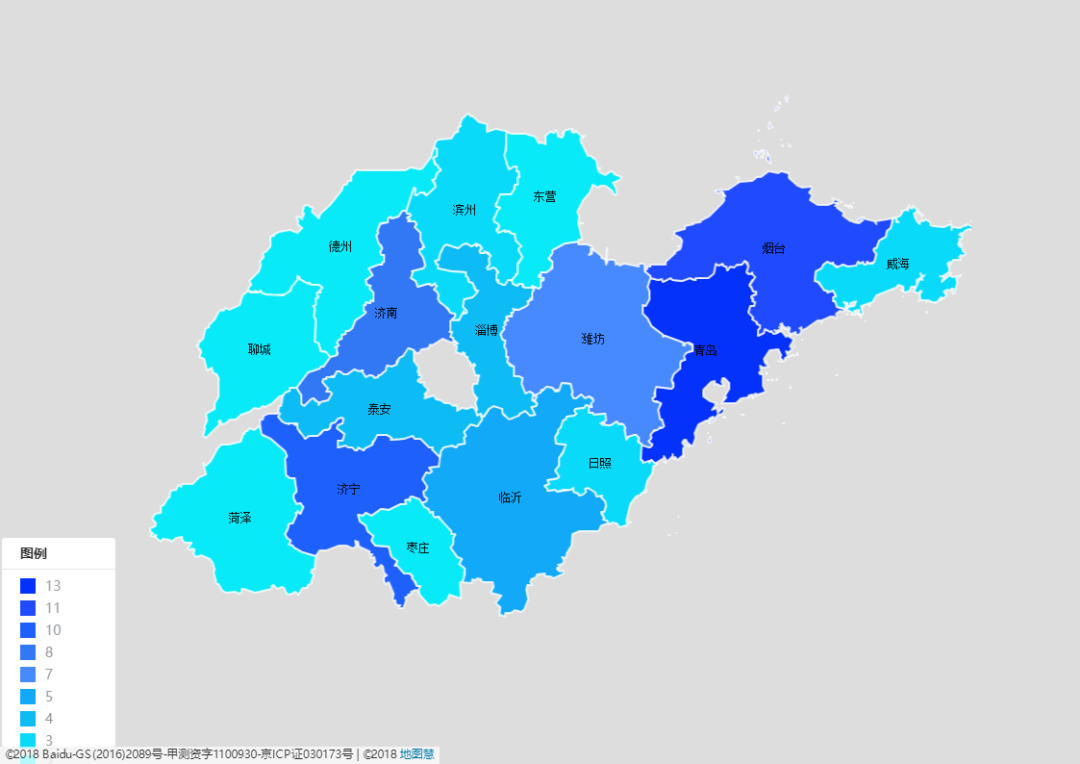

熱衷投資魯東、魯南地區,煙臺、青島幾乎成為省內房企標配,魯西及魯北地區鮮有房企入駐。從房企發家地來看,青島作為省內第一大市場孕育出了7家本土房企,濟南和濰坊也分別有3家和2家本地房企發展較好。由于奉行深耕政策,魯系房企的發家地也都是企業銷售額最為突出的城市之一。布局上,魯系房企多數熱衷于投資魯東、魯南地區,青島、煙臺相隔較近且經濟基本面發達,進駐房企數量居于全省前2,濰坊、濟寧、臨沂版圖較大,人口數量較多,也都獲得了5家及以上房企的入駐。而魯西的東營、德州、聊城、菏澤則熱度較低,都只有2家本土房企入駐。

圖:山東省各城市入駐房企數量

備注:顏色越深代表布局房企數量越多

數據來源:CRIC中國房地產決策系統

(4)逐步開放擴大合作力度,首選規模房企

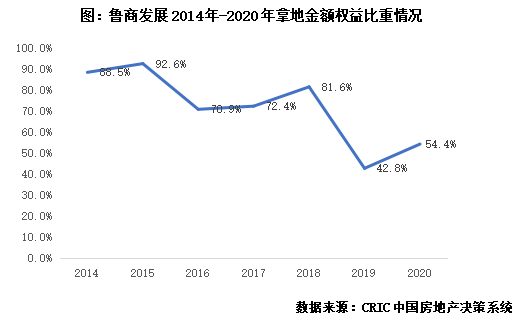

早期多獨立拿地,近幾年開始逐步打開合作空間,以規模房企合作為主。魯系房企多由地方國資以及一些制造業集團所組建,在資本化和市場化方面相較落后,其早期拿地多奉行獨立深耕的準則,合作權益比例比較低。根據CRIC監測,像魯商發展早期拿地金額權益比例在90%上下,君一控股(海爾)2018年銷售權益比例達到了91.2%,多數項目都由企業獨立開發。近年來,隨著規模房企持續進駐山東,以及業內合作趨勢的加強,魯系房企對待合作也更加開放。魯商發展2019年和2020年新增土地權益金額占比降至50%上下,君一控股(海爾)2020年全年及2021年上半年的銷售金額權益比例已經降至85.0%和66.9%,合作比例明顯擴大。從合作方來看,魯系房企多選擇資金實力雄厚的規模房企例如萬科、金茂、融創、中南、華潤等。另外更有旭輝和銀盛泰合作,各自占比50%,成立了旭輝銀盛泰平臺,深耕開發超過50個山東省內項目。

2、少部分房企嘗試外拓,謹慎進駐新城

(1)外拓處于探索階段,省外布局城市數量偏少

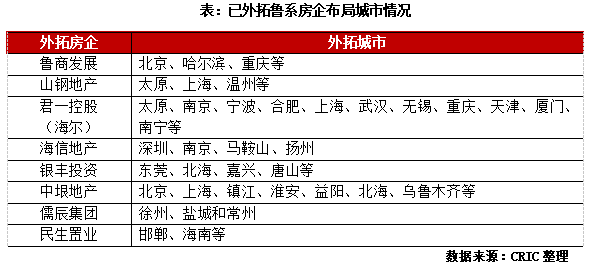

魯系房企不僅省內深耕相對有限,外拓方面也只在探索階段。從總部來看,基本沒有走出山東,總部大部分設置在青島和濟南,唯一有儒辰集團2021年在上海設立雙總部,為布局長三角提供更多支持。17家重點房企中只有8家進行省外擴張,且通常進駐城市數量較少,多在5城左右。其中外拓城市較多的君一控股(海爾)也只布局了約十幾座城市。

從魯系房企的外拓城市情況來看,總共可以額分為三類:一類是山東省較近省份城市,如天津、河北省的邯鄲、江蘇省徐州、鹽城、常州、揚州等;一類為熱門核心城市,如北京、上海、深圳等;還有部分為熱門單核城市,如重慶、廈門等。從城市能級來看,多數城市為一二線城市,也有部分為長三角強三線城市,能級相對較高,顯示出魯系房企外拓謹慎態度。

(2)選擇周邊城市首入,招拍掛高溢價拿地

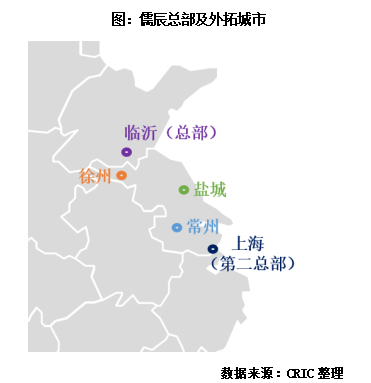

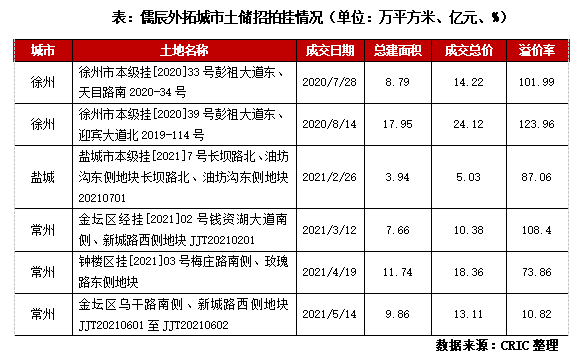

典型房企如儒辰集團,作為2020年CRIC排行榜上5家上榜的魯系房企之一,儒辰集團在深耕臨沂的情況下,隨著品牌影響力的不斷提升,近一年來開啟快拓步伐,先后成立臨沂、徐州、濟南、魯西、蘇南和鹽城等城市公司,以及浙江、蘇中、皖北事業部,一路向南推進。2021年啟用上海作為“第二總部”,在臨沂、上海實行雙總部運營。

由南至北深入長三角。從儒辰的外拓方向來看,其2020年7月首入徐州、隨后8月持續徐州拿地。2021年先后進入鹽城和常州。從拿地選擇可以看出來,從山東省附近的江蘇徐州推進,由北至南逐漸深入。一方面江蘇省作為經濟發達省份,房地產市場基本面較好,布局強三線城市相對風險較低。另一方面由北至南深入長三角腹地,顯示出儒辰持續布局長三角區域的戰略目標。

外拓主要為高溢價招拍掛模式。拿地策略來看,儒辰在山東除去招拍掛以外,主要拿地方式還有勾地和合作及舊改模式等。但從其外拓拿地來看,現階段主要為純粹的招拍掛,且多為自主拿地而非進行合作開發。從地塊溢價率來看,首入城市的溢價率皆在80%以上,如儒辰2020年7月首入徐州便是拿下徐州新地王,溢價率達到101.99%。

地產多為集團多元業務分支

產品力仍需提升

12家企業明確多元化方向,涉及范圍廣。從17家重點監測的魯系房企來看,共有12家明確了多元戰略,其中多數本身為企業集團,地產部分只是集團多元化板塊之一。比如,除地產開發外,儒辰集團還擁有康養、物業兩大板塊,此外還有建筑安裝和智能安防等綜合業務。君一控股(海爾產城創)、魯商發展、銀豐投資、恒信集團等作為企業集團,也至少擁有3個多元業務方向,值得一提的是,為完善地產開發上下游產業鏈,多數企業涉及了物業管理、裝飾設計等“地產+”業務。然而,也有房企涉足的部分多元業務與地產開發領域關系不大,比如魯商發展涉及化妝品和藥品生產銷售、恒信集團發展教育業務、和達集團把資產管理和金融服務納入主要業務板塊。

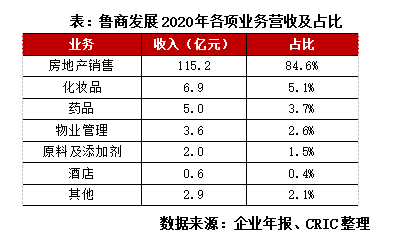

魯商發展轉型“健康產業管理”,發展大健康產業。作為唯一一家上市的魯系房企,2019年7月,魯商置業更名為魯商發展,全稱“魯商健康產業發展股份有限公司”,并新增健康產業項目投資和運營管理,藥物、保健食品等業務,從傳統的“房產開發”向“健康產業管理”轉型。2020年初,魯商發展又定下“生物醫藥、生態健康”雙輪驅動戰略,形成健康地產生態鏈、生物醫藥產品鏈、健康管理服務鏈三大業務鏈條,圍繞大健康產業擴展多元業務。

房地產銷售仍是主業,魯商生活服務在港遞交招股書。從魯商發展2020年的營業收入來看,房地產銷售仍是主業,占比84.6%,其次為化妝品和藥品生產銷售,這部分占比合計達8.8%。物業管理方面,旗下物業板塊魯商生活服務營收占比達2.6%。值得一提的是,魯商生活服務已于2021年7月2日于港交所遞交招股書,據招股書披露,截止至2021年3月31日,其在管面積約 1800 萬平米。雖目前規模不大,若后續成功拆分上市,對魯商發展拓寬融資渠道有所幫助。

2、少數形成標準化產品線,產品力仍待提升(略)

充分挖掘省內市場

逐步擴張打開布局

1、經濟結構轉型向好,濟南、膠東五市前景值得期待

新舊動能轉換初見成效,人口流出、老齡化仍待解決。2018年1月,國務院正式批復《山東新舊動能轉換綜合實驗區建設總體方案》,山東成為全國首個新舊動能轉換綜合實驗。2020年,山東以新技術、新產業、新業態、新模式為代表的“四新”經濟增加值突破30%,高新技術產業產值達到44%,動能轉換初見成效。但是省內過半城市呈現人口凈流出,且老齡化問題不斷加重,是山東當下需要著手面對的問題之一。另外需要關注的是山東省雖然經濟總量常年居于全國第三,但是在人均可支配收入上仍略低于全國平均水平,不過相較其他而言,山東省內個地級市間發展相對均衡。

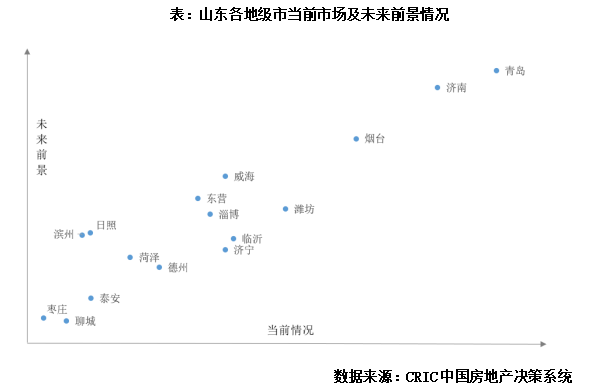

膠東經濟圈一體化持續推動,強省會戰略推動濟南發展。具體到各個市而言,我們結合GDP、人口、房地產投資等多項指標,綜合市場情況及購買力情況對城市現行市場和未來前景做出判斷。山東省內而言,不論是當前市場還是未來前景,省會濟南以及膠東經濟圈的青島、煙臺等市最值得看好。近年來,濟南經濟增速持續位居省內前列,并且在2020年成功突破萬億大關,且在山東省委發布《中共山東省委關于制定山東省國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》中明確,“十四五”時期山東要增強中心城市發展能級和綜合競爭力,支持濟南加快建設國家中心城市,實施強省會戰略,這一戰略體系之下,濟南的發展速度有望得到持續加速。另外在2020年初,山東省出臺《關于加快膠東經濟圈一體化發展的指導意見》,由青島牽頭,與煙臺、濰坊、威海、日照形成聯動之勢,推動膠東五市高質量發展。膠東五市本就屬于山東省內強城,此番一體化之后,發展勢能得到釋放,未來前景值得看好。

2、鞏固省內基本盤,規模提振仍需“走出去”

(1)持續深耕省內擴大優勢,謹慎外拓尋求新增長點(略)

(2)儒辰版圖擴張打開空間,海爾、海信產業優勢(略)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 專題|魯系房企發展現狀及擴張模式探究