克而瑞地產研究

克而瑞地產研究

更多干貨,請關注資產界研究中心

作者:克而瑞研究中心

來源:克而瑞地產研究(ID:cricyjzx)

導讀

過去十年,中國大學生數量增長83%,遠快于人口總量5%的增速,按增速比計算,大學生增長領先幅度達到73%。但在大中城市中,不少城市大學生人口增長卻不如全國平均,典型如大連、哈爾濱、太原、南昌、北京、蘭州、武漢、南京等,大學生人口較常住人口增速的領先幅度均不及40%。

為探究這類人才緩增城市的房地產市場特征,我們依據大學生占常住人口數量比例,將這部分城市劃分了三類,進一步研究了各類型人才緩增型城市的量價走勢以及潛在的機會點和風險點。

在樣本城市的選擇方面,我們選取了常住人口規模相對較高的城市,包括所有的一二線城市及常住人口規模高于500萬的三四線城市,共計100個城市。這些城市的大學生數量占比在4%~42%之間不等,能充分體現在不同占比下,城市的大學生人口規模增長差異對住宅市場產生的影響。

按照大學生與總人口增速比1(本章簡稱為大學生增速比),可將這些樣本城市分為三類:

1) 近十年大學生增速比低于60%的“緩增型”城市,共有35個,主要以一二線城市為主,包括北上廣杭等城市;

2) 近十年大學生增速比介于60%~80%的“中增”型城市,共有30個,主要以三線城市為主,不過深圳、成都、合肥、寧波等近十年常住人口快速增長的城市也均在列;

3) 近十年大學生增速比高于80%的“快增型”城市,共涉及35個城市,其中一二線城市中僅重慶在列。

接下來,本章將從成交規模變動、市場波動、房價漲幅及去化周期等四個方面來深入分析大學生數量“緩增型”城市的房地產市場與其他類型城市之間的區別。

(1即城市大學學歷人口發展速度/城市總人口發展速度)

1、“緩增型”城市規模增速顯著慢于“快增型”城市(節選)

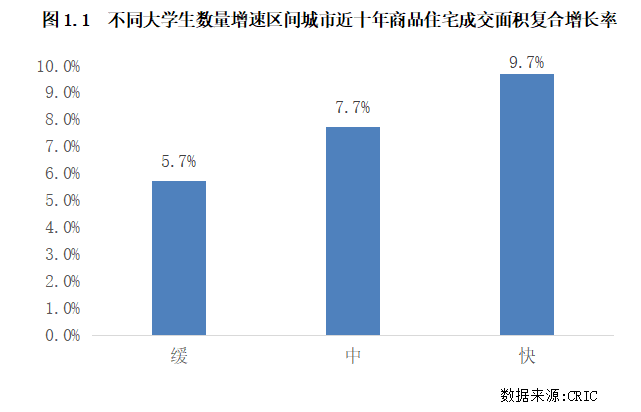

對比不同增速的城市近十年商品住宅成交面積變化來看,“緩增型”城市的市場規模增長明顯要慢于“快增型”城市,近十年復合增長率僅有5.7%,較“快增型”城市低了4個百分點。

究其原因,大學生數量緩增的城市多為一二線城市,這些城市的房地產市場經過多年的發展已經比較成熟,市場購房需求也逐漸由一、二手房共同滿足,尤其是北上廣杭等高房價城市,二手房成交規模近年來已經逼近甚至超過新房成交面積。而其他兩種類型的城市,主要以三四線城市為主,新房仍是當前住宅市場絕對成交主力,因此市場成交規模增長相對較快。

2、行業調整周期中,人才“緩增型”城市所受影響更大(略)

3、人才發展影響支付能力,天津、哈爾濱房價增長均慢于全國平均(略)

4、“緩增型”城市消化周期波動更為顯著,逆周期布局機會值得關注

除了規模增速相對較慢外,“緩增型”城市在去化方面表現也不佳。具體而言,就2020年底各城市的消化周期來看,“緩增型””城市的消化周期最長,平均超過10個月。在人才流入增速放緩的背景下,這些城市需求側增長也放緩,導致商品住宅庫存量不斷上升,去化周期拉長,典型如大連、沈陽等城市的消化周期均在24個月以上,庫存壓力較大。

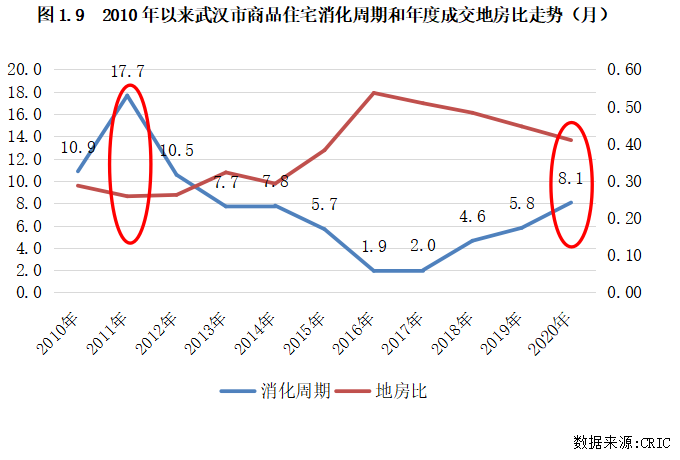

值得關注的是,雖然“緩增型”城市當前去化周期相對較長,但其周期波動也更為顯著,如海口、廈門、濟南和武漢等城市近十年消化周期波動系數均明顯高于平均水平。這種波動也使得人才“緩增型”城市更具有逆周期投資的特征。

以武漢為例具體來看。2011年底,武漢商品住宅消化周期高達17.7個月,較上一年大幅增長,但同年武漢的地房比較上一年出現下降趨勢,拿地成本較上一年降低,而接下來武漢的庫存壓力逐步減輕,至2015年底消化周期已不足6個月,市場迎來新一輪的大漲機會。2020年時亦是如此,年初受疫情影響武漢市場熱度降至冰點,上半年庫存量也明顯增加,土地市場熱度亦降至低位,拿地成本降低,但隨著下半年市場逐漸恢復,成交熱度上揚,房價也逐步走高,住宅周轉速度也明顯加快。因此,對于這類城市,逆周期布局可迎來更大收益,可重點關注這類機會。

5、小結:人才發展是城市樓市發展重要支撐,“緩增型”城市亦存在布局機會(略)

上一章節中提到人才“緩增型”城市增長速度相對較慢,但從絕對量上來看,這些城市面臨的“人才增長困境”也各有不同,其市場表現也存在一定的差異。在本章節中,我們將結合目前各城市大學生占常住人口比例對35個“緩增型”城市進行分類,并進一步來看這些城市的市場特征。

1、人才緩增模式各有不同,京滬寧大學學歷占比率先見頂(節選)

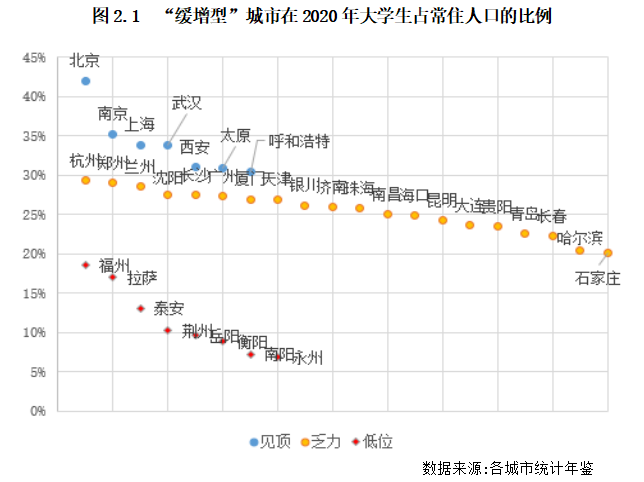

當前,35個人才“緩增型”城市中,大學生占常住人口比例范圍從6%~42%不等,差異較大。其中,大學生占比最高的城市是北京,2020年每十萬常住人口中大學生數量達41980人,位居首位。此外,南京、上海、武漢、西安等高等教育資源較為集中的城市大學生占常住人口的比例也比較高。大學生占比較低的城市多為三四線城市,如永州、南陽、衡陽等,一方面這些城市高等教育資源不足,大學生數量也比較少,另一方面這些城市對高學歷人才的吸引力也明顯偏弱,因此占比多在10%以下。

進一步地,依據大學及以上學歷的人口占常住人口數量比例(下文簡稱“大學生占比”)來對35個城市進行劃分,可將這些城市分為三類:

1)“高位見頂”型:大學生占比超過30%的城市,包括北京、南京、上海、武漢、西安、太原及呼和浩特等7個城市。

2)“低位緩增”型:大學生占比低于20%的城市,主要以三線城市為主,但哈爾濱、石家莊、福州等二線城市也均在列。

3)“增長乏力”型:大學生占比介于20%~30%之間的城市。這類城市數量也最多,共有18個,其中不乏廣州、杭州、長沙等近年來人口增長表現亮眼的城市。

2、武漢、西安、南京人才占比處于高位,“抗跌”能力同樣更強(略)

3、沈陽、長春、大連人才增長乏力,樓市深陷去化周期泥沼(略)

4、人才緩增下哈爾濱、岳陽市場規模面臨收縮,福州成交面積增速將放緩(節選)

“低位緩增”型城市方面,多數是前期住宅市場發展不成熟的三四線城市,如岳陽、衡陽等人口大市2010年商品住宅成交面積僅在200萬平方米左右,通過三年棚改去庫存,這些城市的住宅市場容量大幅上升,房價也大幅上漲。這類城市近十年成交量價復合增長率平均水平均高于其他兩類城市。

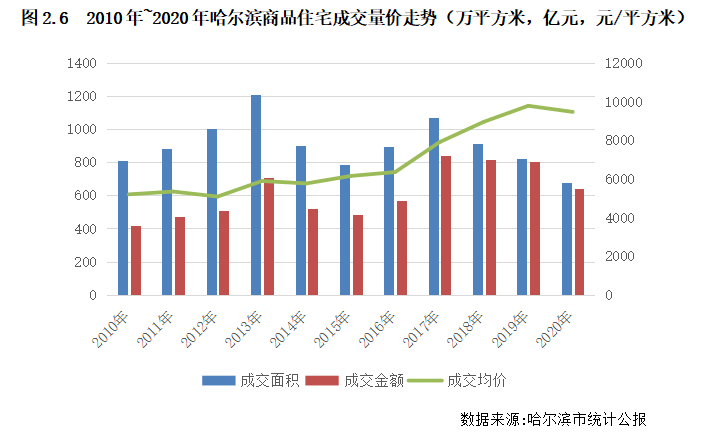

長期來看,哈爾濱、石家莊、岳陽等城市的市場容量將基本出現增長見頂甚至收縮的趨勢。結合人才規模及比例增長來看,這些城市的大學生人口比例長期在低位,近十年漲幅十分有限,這也決定了這些城市多為內生需求為主的城市,在棚改透支當地需求后外來新增需求量少,整體購房需求將出現萎縮。如常住人口較十年前縮減的哈爾濱在2017年后住宅成交面積就持續下滑,至2020年商品住宅成交面積已經降至679.3萬平方米,甚至較2010年下降了16%;房價上漲趨勢也在2020年中止,成交均價較2019年微降了3%。

5、小結:人才占比對城市影響將進一步加深,沈陽、大連短期內難逃脫去化困境(略)

基于以上研究,我們從三類人才緩增城市中分別選擇西安、大連和福州三個典型城市,結合近十年其商品住宅量價走勢,對各城市近十年市場周期分段,結合關鍵時點的地價、成交結構等指標,進而分析各階段市場的風險點和機會點。

1、西安:規模階梯式上漲,搶人大戰后房價爆發式增長(略)

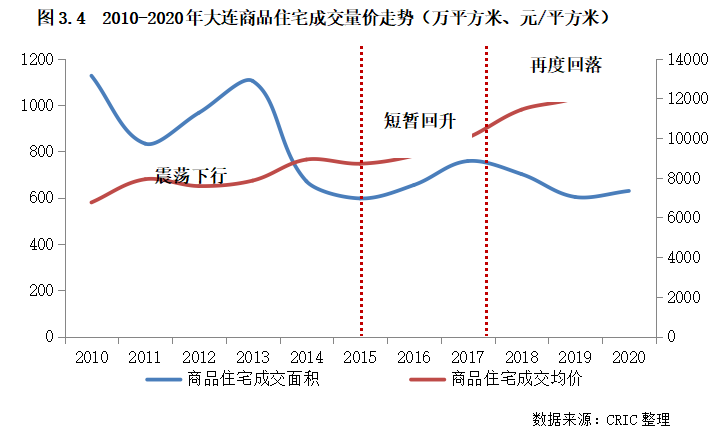

2、大連:規模震蕩下行,市場去化風險凸顯

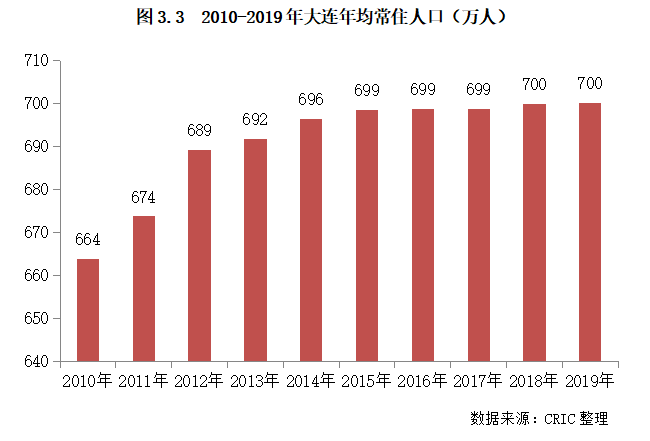

“七普”人口數據顯示,2020年大連每十萬人大學(大專及以上)數量達23593人,較2010年大學生比重增加了36%,遠低于全國平均增幅73%,不僅如此,大連常住人口規模增長滯緩,近十年常住人口增量僅有76萬人,增幅僅有11%,在一二線城市中僅次于哈爾濱、長春、天津、上海和石家莊,是典型的人才中位慢速增長城市。

分年度來看,2010-2013年間大連常住人口規模還是有一定程度的漲幅,因此量價趨穩,2010年2013年成交規模均超千萬平方米;但進入2014年之后,由于重工業轉型升級緩慢,大連經濟發展動力明顯走弱,經濟增速連年下滑,甚至還出現負增長,大連常住人口增速日漸乏力,因此2014、2015年大連商品住宅成交規模大幅下滑,2014年商品住宅成交規模僅有671萬平方米,較2013年下降了四成之多。

再來看2016-2020年,大連常住人口規模就在698-700萬區間停滯不前,即使考慮到大連常住人口規模被低估的空間(七普公布2020年常住人口達745萬人),與西安、杭州這些在“搶人大戰”中收割大量人才的城市相比,大連的常住人口增量更是微不足道的。因此,大連房地產市場在2016、2017年的短暫的量價回升之后,在2018-2020年成交規模再度回落。

整體來看,大連近十年的量價走勢與人口增勢關系十分密切。2010-2013年間,大連常住人口增速相對較快,成交規模也在高位,經濟失速的2014、2015年成交規模大幅下滑,受益于人才大戰,2016、2017市場短暫升溫,2018-2020年在強二線城市的夾擊、老齡化、人口外流影響下,大連的房地產市場又進入下行區間。

CRIC監測數據顯示,2020年大連商品住宅成交規模不及2019年,并且這種趨勢在人口外流的風險之下還將加劇,截至2021年8月,去化周期已經高達25個月。此外,近些年東三省產業衰退嚴重、經濟活力不佳,老齡化問題日益嚴重,購房需求基本面頹勢難以逆轉,去化周期還有進一步拉長的風險,未來陷入高庫存泥淖是大概率事件。

3、福州:民營經濟支撐下近期表現較佳,中期市場仍將面臨挑戰(略)

綜上,人才“緩增型”城市由于人才增速慢,一定程度上拖累了城市購房需求的增長,其市場表現也相對較差的表現不及人才增長較快的城市,但人才“緩增型”城市并非無投資機會,典型如南京、武漢和西安等高人才比重的城市,由于近些年常住人口規模增速較快,尤其是西安這種人才已經突破1000萬人的城市來說,人才規模的增量也是十分顯著的,其市場表現也趨于穩定。

而對于長春、大連、沈陽、哈爾濱、岳陽這樣人才占比處于中低位的城市來說,其自身需求增長動力較弱,市場容量已現萎縮跡象,加之部分城市又面臨人口的外流,譬如哈爾濱、泰安、荊州、岳陽、衡陽、南陽等城市近十年常住人口均“負增長”,未來市場規模發展將進一步面臨挑戰。

1、人口不斷流入提升人才絕對數量,西安、武漢等市場規模趨穩

對武漢、西安這類高人才比重城市而言,雖然人才比重增速趨于緩慢,但是由于近些年常住人口規模增速較快,尤其是西安這種人才已經突破1000萬人的城市來說,人才規模的絕對增量依舊十分顯著。

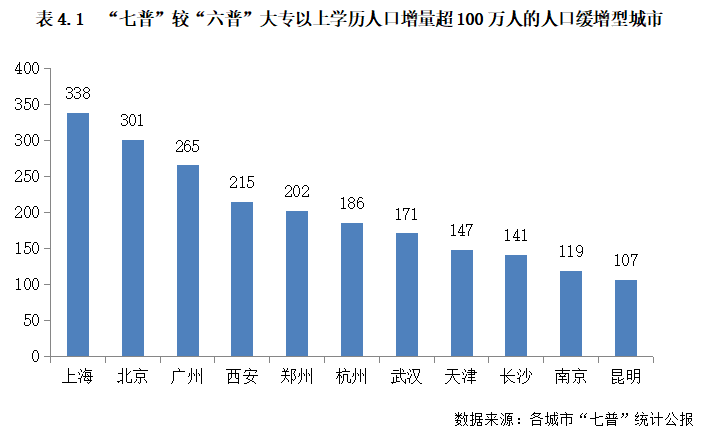

“七普”數據顯示,與“六普”數據相比,35個人才緩增型城市中有11個城市大專及以上學歷人口數量增量超過100萬人。其中,西安、武漢和南京由于高校資源豐富,人才儲備量充足,在2010年其大學生占比就位居全國前列。并且近年來在人才政策的影響下,大學生人才規模更是進一步提升,如西安2020年大學生人才規模增至401.5萬人、較十年前實現了翻番。目前,三個城市均為每十萬人大專及以上學歷人數超過3萬人的高人才比重城市。高學歷人才規模的增長為當地帶來了充足的購房需求,因此市場規模趨穩,樓市“抗跌”能力也比較強。

2、人口流出加劇人才發展降速,東北核心城市去化困境難以化解(略)

3、岳陽等三四線城市內生需求不足,人才外流加劇市場規模收縮(略)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!