克而瑞地產研究

克而瑞地產研究

更多干貨,請關注資產界研究中心

作者:克而瑞研究中心

來源:克而瑞地產研究(ID:cricyjzx)

政策篇

政策“穩”字當頭

24城加碼與7城限跌和5城財稅托市并行

01

拿地銷售比40%,穩地價同時倒逼房企降杠桿

7月26日,被納入“三道紅線”試點的幾十家重點房企被監管部門要求買地金額不得超年度銷售額40%,這一比例限制不僅包括房企在公開市場拿地,還包括通過收并購方式獲地的支出。

一方面,將投資與銷售掛鉤,是對房企融資“三道紅線”的重要補充。嚴格約束房企融資、投資行為,倒逼房企主動降杠桿,防范系統性金融風險,切忌以企業杠桿率進一步高企為代價,博取更高的銷售業績。

另一方面,為雙集中供地政策打補丁。首輪集中供地中,規模房企、國企、央企憑借融資優勢,幾乎占據了半壁江山。嚴控拿地銷售比,可以引導企業理性拿地,避免不惜成本地高價搶地,嚴重擾亂房地產市場秩序。

02

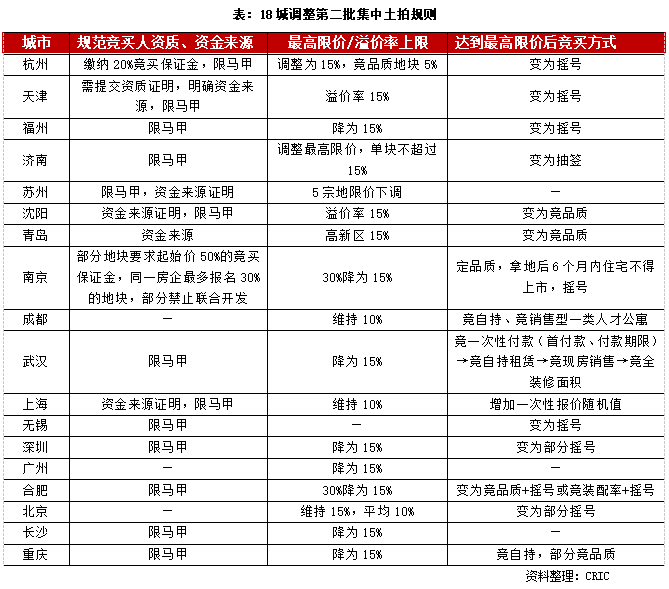

調整集中供地規則:降溢價率至15%、查資金、限馬甲

針對首輪集中供地出現的熱點城市地價高企、房企恐慌性搶地等問題,8月10日,自然資源部召開閉門會議,要求集中供地城市優化第二批次土地出讓政策。

8月以來,天津、南京、成都等相繼發布了第二批住宅用地集中出讓公告,土拍規則較首批均有所調整,主要涉及三方面:

第一,加強競買人資質、購地資金來源管理,提高競拍門檻。福州、蘇州、沈陽等明確土拍“限馬甲”,同一企業及其控股的各個公司,不得參加同一宗地的競買。上海、沈陽等加強購地資金來源審核,嚴禁非自有資金購地。杭州提高競買保證金繳納比例至起拍價的20%,部分地塊需足額繳納30%,而首輪土拍競買保證金僅為起始價的10%、最高5000萬元。南京部分地塊禁止合作開發,一家房企最多報名競拍30%的地塊。

第二,下調最高限價,溢價率降至15%。天津、濟南等下調土拍最高限價,濟南共計40宗住宅及商業用地下調最高限價,天津61宗地便有53宗降幅超20%。南京、福州、天津等溢價率上限均調整至15%以內,杭州 “競品質”地塊最高溢價率更是低至5%。

第三,達到最高限價后,競價方式調整。青島、沈陽等城市部分地塊采取“限地價、競品質”出讓,杭州、天津、福州單宗住宅用地達到最高限價后,采用搖號方式確定競得人,成都多數地塊在達到最高限價后轉為“競銷售型一類人才公寓面積比例”,上海一次性報價階段增加“隨機值”。

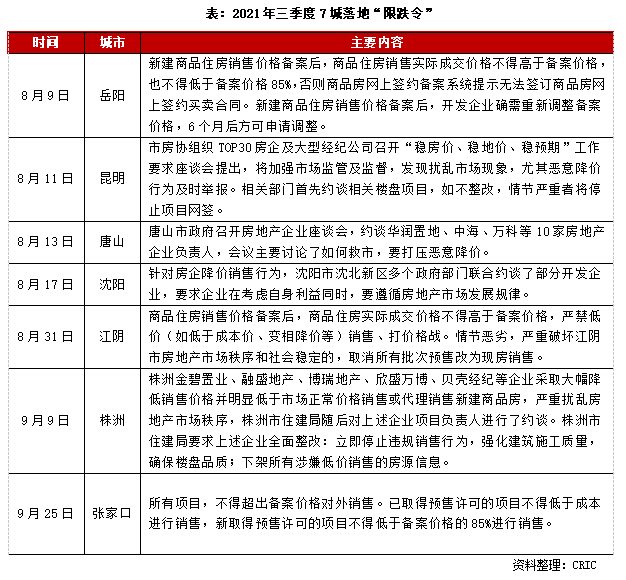

昆明、唐山等7城房價“限跌”,長春、珠海等5城財稅托市

三季度,全國房地產市場持續降溫,部分壓力城市更是出現大范圍的降價潮。例如岳陽,多個樓盤價格“跳水”,降價幅度多達3000元/平方米,奧園譽湖灣更由6300元/平方米降至3378元/平方米。又如株洲,多家房企輪番降價,陽光城·新城·樾府售價由7000元/平方米降至4000元/平方米。

出于穩房價、穩預期的需要,岳陽、昆明等7城相繼落地“限跌令”。其中,岳陽、江陰明文規定禁止大幅降價,昆明、唐山、沈陽、株洲采取約談的方式,禁止房企、中介機構惡意降價、打價格戰,擾亂房地產市場秩序。

除了昆明、沈陽、岳陽、株洲這類傳統壓力城市之外,不乏唐山、江陰之前的熱點城市。尤其是唐山,2020年8月末還曾因為房價上漲過快被住建部點名約談,短短一年時間調控基調已從“限漲”轉為“限跌”,直觀反映市場熱度出現了180度的轉折。

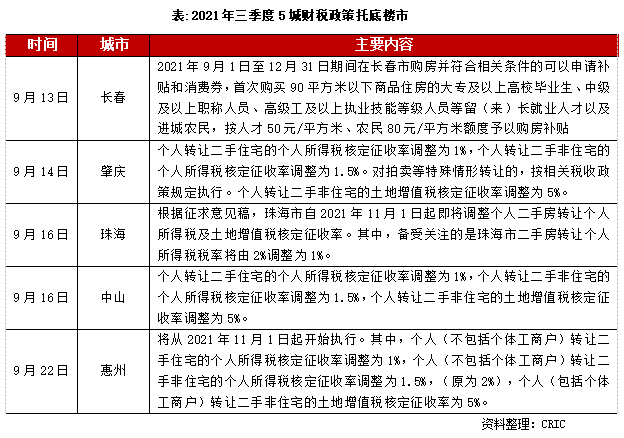

長春、珠海等5城在財稅層面出臺支持性政策,促進住房消費,緩解房地產市場下行壓力。長春發布購房補貼,首次購買90平方米以下商品房的留長就業人才及進城農民,分別按50元/平方米、80元/平方米額度予以補貼。

肇慶、珠海、中山、惠州相繼下調二手住宅轉讓個稅核定征收率,降低二手房交易成本。具體而言,個人轉讓二手住宅的個人所得稅率由2%調整為1%,二手非住宅個人所得稅率、土地增值稅率分別調整為1.5%和5%。

04

去杠桿堅決、融資保持收緊且時間長,居民按揭額度或短期解鎖

從監管層表態來看,2021年以來房地產市場整體運行保持平穩態勢,一些大型房地產企業生產運營過程中出現了一些困難,對于整個行業發展的影響還需要觀察。

我們認為長達20年房價只漲不跌,造就房地產“吸金”黑洞,反噬實體產業、抑制居民消費。與此同時,居民杠桿率、房企負債率大幅攀升,于金融風險“灰犀牛”已迫在眉睫。聯系到中國經濟正迎來由高速增長到高質量增長的轉型窗口期,房地產調控引致的短期陣痛在所難免,絕不會囿于部分城市、部分房企出現了一些問題,便重走原先刺激房地產拉動經濟增長的老路。

考慮到本輪行業調控態度堅決、行業庫存更低的現實,預計房地產政策層面將繼續堅持“房住不炒”的政策主基調,房地產金融政策仍將全面趨緊的局面不會實質轉變。

房企整體融資環境還將保持收緊態勢,倒逼房企主動降負債,那些存在潛在風險的房企融資難有實質改善,償債壓力或將不斷加劇。行業仍將面臨企業洗牌和退出的變革,優質房企也將獲得集中度提升的機會。

居民信貸政策難言松綁,確保居民杠桿率穩中有降。一方面,支持居民自住以及合理改善購房消費,首套房按揭貸款仍需保持一定的授信額度,短期內額度緊、放款周期長的情況或有改善,以實現房地產市場平穩運行。另一方面,熱點城市仍將嚴控貸款資金流向管理,以嚴打經營貸為重要抓手,嚴防信貸資金通過各種渠道流入房地產市場。

地方政策收緊減少,部分因城施策放松對沖不改“維穩”基調

在“房住不炒、因城施策”的政策主基調下,調控自主權將下沉到各城市層面,夯實城市政府主體責任。依據各城市市場實際變化情況,針對性地局部放松或者加碼調控政策措施,更好地落實穩地價、穩房價、穩預期的調控目標。

杭州、南京等熱點城市仍需堅持調控目標不動搖、力度不松勁,一旦市場出現過熱的征兆,房價上漲預期再起,不排除進一步升級調控的可能性。預計加碼政策措施大概率將在現有政策范圍內查漏補缺,收緊人才購房、強化離異家庭限購管控、建立二手房成交參考價等均是可能落地的政策選項。

聯系到下半年以來全國房地產市場持續降溫,廣州、武漢、重慶等熱點城市成交同比轉降,三季度密集調控成效顯著,短期內暫無必要加碼調控。受此影響,四季度熱點城市政策加碼的頻次將顯著低于三季度,甚至會出現政策空窗期。

壓力城市仍需為市場減壓,防止城市房價出現大幅下滑。類比于長春、肇慶和珠海,預計以下兩類城市有著強烈的托底房地產市場內在沖動,未來放松對沖或刺激的可能性頗高:

其一,成交持續低迷、房地產庫存高企的壓力二、三線城市。例如二線城市中的大連、蘭州、昆明等,房地產庫存升至高位,又如三、四線城市中的煙臺、衡陽、北海等,去庫存壓力不斷加劇,去化周期更是突破30個月。

其二,落地“限跌令”的壓力城市。截至目前,沈陽、昆明、岳陽、唐山、江陰、張家口和株洲7城皆出現大范圍的降價潮,地方政府緊急采取約談房企、落地限跌令等維穩措施。為了減緩市場下行壓力,扭轉房價看跌預期,這類落地“限跌令”的壓力城市更有必要穩定樓市。

就措施而言,供應端少供地乃至階段性不供地,有序引導市場供求關系逐步回歸到良性的供求平衡區間范圍。另外,增加低價地供應,調低土地出讓底價,給予房企一定的讓利空間。需求端仍需刺激居民合理的購房消費,購房補貼、稅費減免等皆是可以操作的選項,對市場拉動力或將更為直接、有效。

當然,部分城市局部放松并不足以改變“房住不炒、因城施策”的政策主基調,更難以扭轉全國房地產市場持續降溫的大趨勢。

行業篇

三季度銷售、投資雙降速

四季度僅竣工延續高增

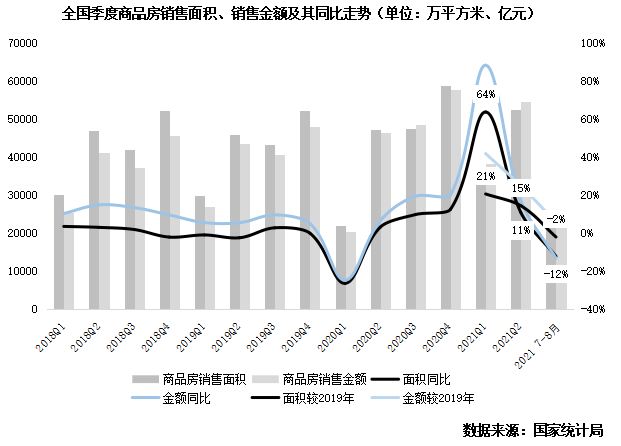

2021年三季度信貸監管初見成效,新房銷售由增轉降且下行加速,7-8月商品房銷售規模較過去兩年同期回落,規模居首的東部地區銷售增速也出現超10pct的漲幅收窄。新開工與土地購置雙雙乏力,竣工繼續保持20%以上高增速,受此影響下7-8月開發投資額同比持平微增。

四季度,我們認為,短期政策監管不變下當前居民信貸端與房企融資端所面臨的難題不會緩解,銷售將繼續面臨下行壓力。房地產開發投資保持基本穩定,房企對竣工交付投入的加大將成為四季度開發投資額的主要支撐,全年規模仍有望創新高,但規模增速將進一步收窄。

01

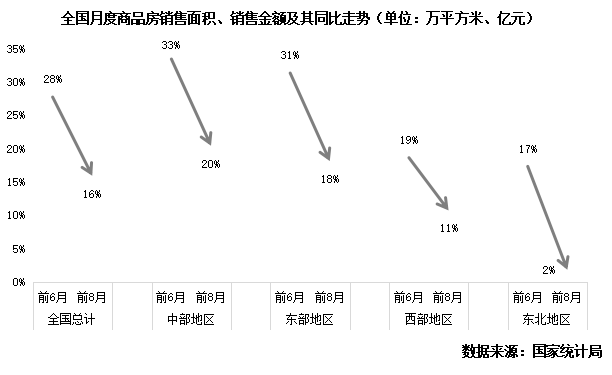

7-8月銷售規模較2020年、2019年同期跌12%、2%,東部地區增速回落13pct

據國家統計局數據:1—8月,商品房銷售面積114193萬平方米,同比增長15.9%;比2019年1—8月增長12.1%,兩年平均增長5.9%;商品房銷售額119047億元,增長22.8%;比2019年1—8月增長24.8%,兩年平均增長11.7%。

……略……

二季度后信貸政策、調控政策的收緊使得新房市場部分不合理需求得到抑制;部分房企“以價換量”使得觀望情緒蔓延,延緩了剛性需求的釋放。此外以一線及成都、杭州等核心二線為首出臺的二手房市場指導價等也使得新房市場受到自傳導二手房市場的消極壓力。從百城市場表現及實地調研情況來看,房企“資金難”和購房者“房貸難”等一系列因素的影響在三季度陸續見諸樓市。

02

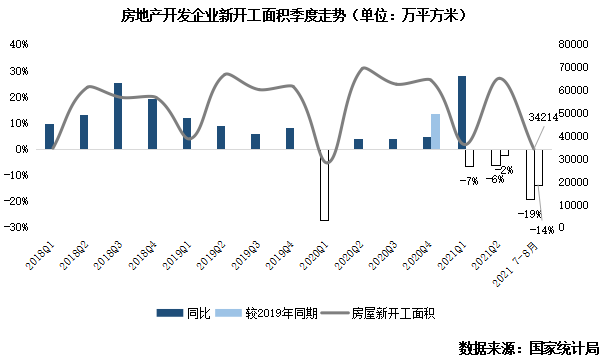

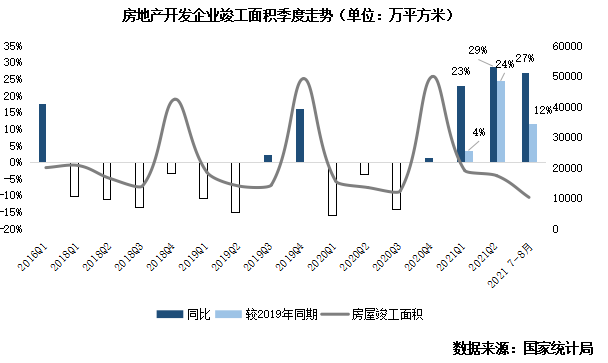

7-8月新開工再放緩同比下降19%,竣工發力連續3季度同比增超20%

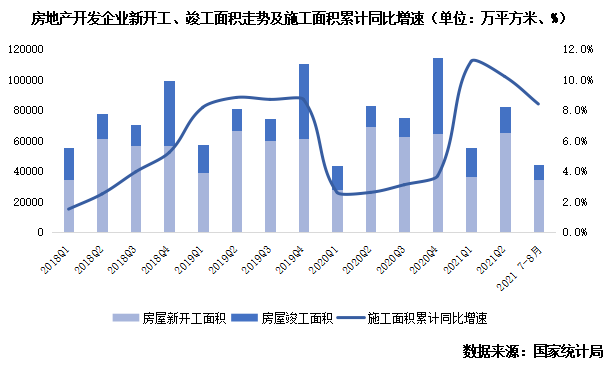

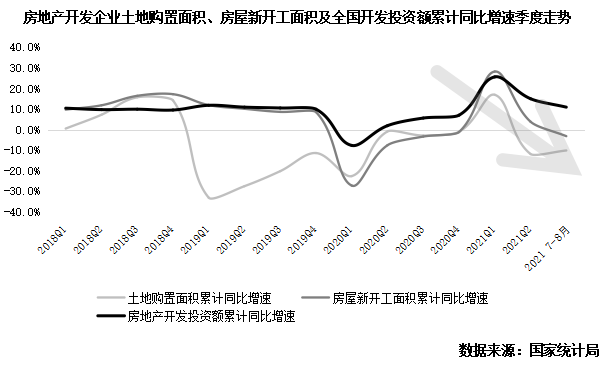

據國家統計局數據:1—8月,房屋新開工面積135502萬平方米,下降3.2%。房屋竣工面積46739萬平方米,增長26.0%。受房屋新開工面積走低影響,1-8月房屋施工面積同比增速收窄至8.4%。

……略……

房企“搶回款”目標壓力下竣工持續高漲,連續3季度同比增速超20%。7-8月全國房企房屋竣工面積10258萬平方米,較2020年和2019年同期分別上漲27%和12%。一方面在“搶回款”的目標壓力下,提速已售項目竣工盡快“交樓”可盤活預售資金監管賬戶內資金,緩解企業經營壓力;另一方面,“交付大年”下房企也具備剛性壓力。因此房屋竣工面積持續發力,2021年連續3季度保持高速增長。

房屋新開工和竣工面積此消彼長下,施工面積總量增速連續3個季度回落,前8月累計同比增速較前6月收窄1.8pct。相對應地,7-8月伴隨著房企新開工進度大幅放緩和施工強度減弱,整體房地產開發投資額增速逐漸失去建安投資的支撐。

03

資金約束與銷售放緩使地市熱度急轉直下,7-8月拿地規模同比降幅再擴大

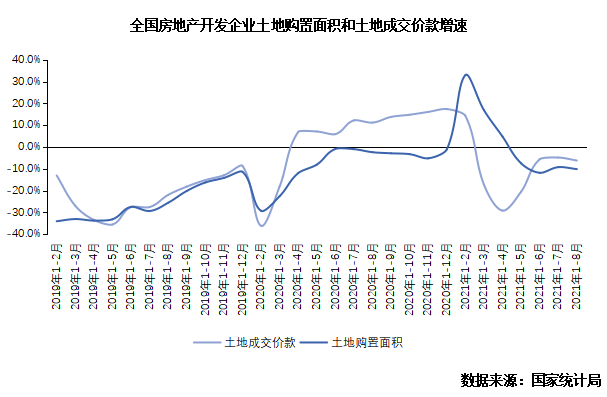

據國家統計局數據:1—8月,房地產開發企業土地購置面積10733萬平方米,同比下降10.2%;土地成交價款6647億元,下降6.2%;二者較1-6月降幅分別擴大1.7PCT和0.6PCT。三季度整體土地市場進一步降溫,房企土地購置面積和成交價款進一步走低。

8月受到多城二輪集中供地規則調整,一二線城市土拍量價均延續低位運行。成都、沈陽雙雙中止公告,青島、濟南以平淡收場。第一輪土拍亮眼城市中,福州、蘇州等在土拍政策調整后也出現明顯的冷熱分化現象;杭州10宗“競品質”地塊僅有1宗正式進入競價環節,其余9宗由于報名企業未達三家,無法進入后續競拍環節,面臨“流拍”。

……略……

04

7-8月開發投資額同比僅增0.8%,三季度建安投資成規模支撐主力

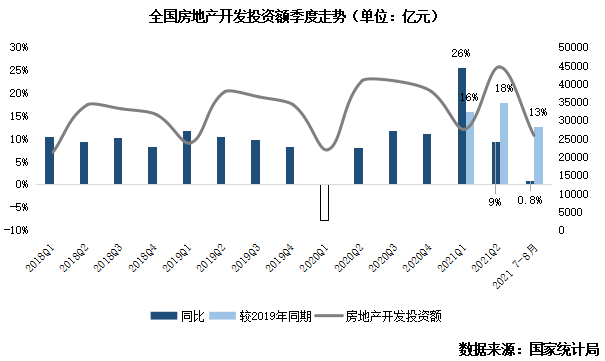

據國家統計局數據:1—8月,全國房地產開發投資98060億元,較2020年和2019年分別增長10.9%和15.9%。

……略……

一方面,房企在審慎投資的決策下繼續大幅縮減新開工與拿地計劃,新房銷售端的下行和政策調控端的收緊也使得房企對市場判斷偏向悲觀。在“以銷定產”、“以銷定投”方針下建安投資與土拓投資對整體開發投資規模支撐進一步失力,導致三季度開發投資同比增速大幅下滑。

另一方面,房企到位資金緊缺下交付回款具有迫切性,房企在房屋竣工方面的持續發力在三季度更為突出。此外土地市場上,財務狀況較好的房企對核心地塊仍保有極高熱情。因此房企對房屋竣工與高熱地塊的繼續投入是三季度開發投資額得以保持基本穩定的關鍵。

05

四季度東中部增速再降,西部及東北量價齊跌,全年銷售面積同比微跌

商品房銷售來看,隨著包括信貸、融資、土地等各方面調控預期不變,樓市下行壓力仍會加劇。

東部地區和中部地區將面臨更大增速回落。在信貸政策收緊下地區內三四線城市當前出現的“二手房斷貸”、“新房首付流水嚴查”、“房貸利率上揚”等仍將繼續對需求釋放形成制約;調控監管深化下地區內上半年高熱的一二線城市在四季度將明顯降溫,“二手房指導價”、“新房房票”等各地新政下部分投機性購房行為將被抑制。

西部地區和東北地區量價齊跌的局面將更加嚴峻。在房企大力回籠資金降負債的動作下“零首付”、售后返款等營銷現象將更為普遍,“降價潮”中購房者逐漸產生觀望情緒,“以價換量”對銷售規模的正面作用正在邊際遞減。另外,信貸資質嚴查的環境對部分民富基礎較弱地區購房者存在較大購買力打擊。同時,部分房企運營出現的困難也將使得市場預期和購房者情緒向消極化轉變。

此外2021年新開工持續乏力,預期四季度部分市場仍然高熱城市將出現供應短缺現象,進而使得銷售節點期銷售表現不及往年。

總而言之,正常需求的釋放得以保證、多主體供應和多渠道保障下全年銷售面積仍有望持平或微降,但四季度東部地區和中部地區銷售規模難創新高,西部地區和東北地區將面臨量價齊跌壓力。

06

供給側調控深入四季度房企拿地規模增速再降,22城二三輪集中土拍將降溫

房企拿地方面,隨著土地市場供給側調控進一步深入,多個重點城市調整并升級了二輪集中土拍規則,熱點三四線城市也紛紛跟進,加強對地價、溢價率的管控,整體拿地情緒將趨于理性冷靜。

從福州、青島、蘇州、濟南、杭州等已開始第二輪集中土拍的成交情況來看較第一輪已有明顯降溫。預計在土拍規則調整后,22城后續進行額第二輪和第三輪集中土拍將在溢價率和流拍率上有較大變化,四季度整體核心城市集中土拍熱度下滑將成為普遍現象。

此外,“現金為王”主旨下房企對部分強三線城市的低利潤率地塊將予以舍棄。如嘉興最近一次土拍已出現部分宅地底價成交。而其余三四線城市地市則將在四季度面臨更大的流拍壓力。

需要補充的是,從上市房企半年度業績發布會來看仍有部分資金狀況較好房企表示將在年末加大土拓投資。故四季度重點城市部分利潤率適當的熱點地塊仍將成為多家房企競爭的焦點。這也將保障整體土地購置面積規模,避免同比降幅加速擴大。

07

新開工與竣工增速“一降一升”現狀延續,四季度施工面積高位延續但增速將回落

短期新房銷售表現不佳疊加房企到位資金有限,四季度房企將對項目新開工繼續保持謹慎態度。減緩開工進度和降低施工強度將成為更多房企的選擇,對應的建安投資額將繼續低位運行。但“交付大年”和資金回款壓力下項目竣工面積將持續發力,延續當前增速歷史高位水平。

開工與竣工二者作用下,整體房屋施工面積將繼續維持高位規模;新開工乏力的消極作用下四季度累計增速則將逐漸回落。

08

全年投資規模仍可創新高,竣工為主要支撐,但開工、拿地乏力下增速降至10%以內

房地產開發投資額在房屋竣工面積和部分房企對高熱地塊土拍的支撐下仍有望在四季度維持高體量,且有望全年規模在創新高。

在房屋新開工與整體土地購置的乏力下,建安投資與土拓投資雙雙回落不可避免地將繼續減低整體開發投資額增速。預計四季度開發投資增速將降至10%以內并進一步回落。

土地篇

第三季度成交量縮價跌

預計四季度溢價率將延續低位

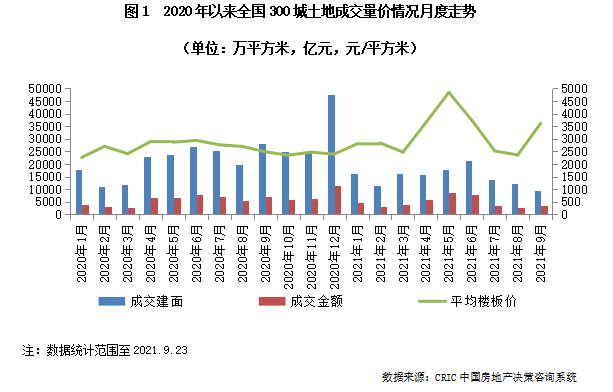

2021年第三季度,土地市場成交量價齊跌,溢價率也呈現下行趨勢,尤其是9月份溢價率降至3.9%的歷史低位,競拍熱度較上一季度明顯降低;就前三季度來看,累計土地成交面積大幅下滑,金額也同比下降了8%,土地市場成交規模明顯萎縮。聯系溢價率來看,一直以來土拍熱度高漲的部分長三角城市,市場熱度也有所下降,如蘇州在第二輪集中土拍中整體溢價率僅有1%,市場十分冷清。

01

第三季度土地市場量價齊跌,9月溢價率降至3.9%(節選)

1)土地成交量逐月遞減,各能級城市表現均不及二季度。自7月開始,全國336城土地市場成交量逐月回落;截止9月23日,第三季度經營性土地成交建面達到35347萬平方米,環比第二季度下降36%,同比去年第三季度降幅更是高達45%。前三季度成交總建筑面積為134597萬平方米,同比也下降了25%。

分城市能級來看,各能級城市成交表現均不及二季度,尤其是一線城市,三季度成交量環比下滑了89%,同比降幅也高達79%;二線、三四線城市成交建面也環比分別下降65%和20%,供地量較二季度明顯在縮減。受集中供地政策的影響,各能級城市前三季度表現均不及同年同期,尤其是三線城市,同比去年同期降幅高達25%,供地力度明顯減弱。

2)重點城市優質地塊供應明顯減少,第三季度價格高位回落。價格方面,第三季度的土地成交均價整體處于低位,整體成交均價為2754元/平方米,環比下降32%,一方面是受到重點城市高價優質地塊成交減少、成交結構變動的影響,另一方面則是受到資金壓力的影響,房企拿地積極性有所降低,底價成交地塊比重明顯上升,從而使得土地成交均價有所下調。

各能級方面表現一致,成交均價均環比下滑,尤其是一線城市,至截稿時尚無城市集中拍地,僅有少量商辦地塊成交,因此一線城市三季度平均樓板價降至7926元/平方米,環比二季度降幅高達51%;二線城市因重慶、長沙、長春等低價城市成交量較高的影響,使得三季度樓板價環比呈下降趨勢,降至4898元/平方米;三四線城市也是由于優質地塊供應量明顯較少的緣故,樓板價降至2281元/平方米,環比二季度下降了10%。不過就前三季度總體情況來看,盡管第三季度各能級城市地價均呈現環比下降趨勢,但由于第二季度市場熱度整體處于高位,前三季度總成交均價同比依然上漲趨勢,漲幅高達22%。

3)三季度整體溢價率環比下滑,9月降溫趨勢愈發顯著。(略)

表1 2021年前三季度各能級城市經營性土地成交量價(略)

02

中西部二線城市是供地主力,長三角市場熱度高位回落(節選)

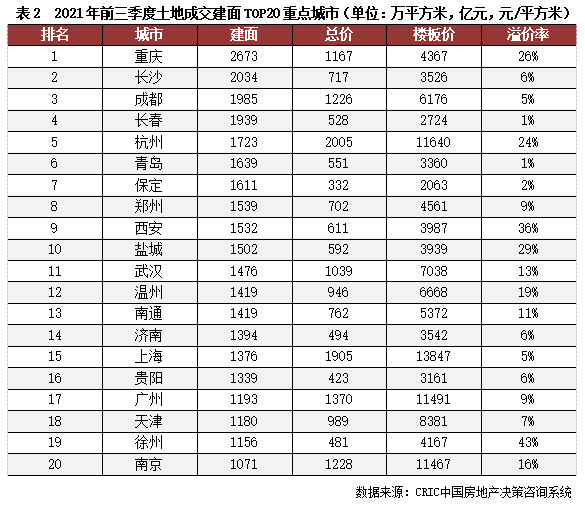

從重點監測城市的土地成交情況來看,中西部省會城市仍是成交主力,成交量TOP3城市均位于中西部區域。其中,排名第一的是重慶,前3季度總成交建筑面積高達2673萬平方米,較去年同期成交量減少了20%,但成交價格比去年同期上漲了9%。事實上,不只是重慶,長沙、成都等中西部城市前三季度的樓板價相比去年同期均有不同程度的上漲,主要是首輪集中土拍熱度較高,核心板塊宅地供應明顯增加,帶動整體地價上漲。

03

行業資金環境收緊疊加供地新規,三季度末流拍現象顯著加劇(略)

04

四季度市場熱度低位運行,預計全年成交規模將會較2020年回落

2021年三季度,由于多個重點城市第二輪集中拍地潮延后,土地市場成交量較二季度明顯下滑,成交價格也因優質地塊入市占比減少及城市成交結構的變化而走低,同時溢價率也大幅下滑,土地市場熱度相比二季度明顯降低。結合政策層面來看,7月份以來上層調控環境不斷收緊,尤其對控溢價、控實際地價提出了新要求,各熱點城市也相繼跟進在土地供給端發力,在供地結構、土拍規則等方面進行了大幅調整,以穩定地價、房價走勢。以此來看,接下來土地市場熱度將會保持低位運行,溢價率指標或將進一步走低。

而在價格方面。受城市成交結構變化以及熱點城市嚴控溢價的影響下,第三季度地價較二季度明顯回落,各能級城市地價也均出現了環比下滑趨勢。接下來,在流拍率居高不下、中央要求各地嚴控實際地價的影響下,各地或將調低土地出讓價格以順利完成土地出讓,預計四季度地價將會進一步走低,優質土地的拿地成本也或降較二季度有所回落。

至于成交規模方面,截止9月23號全國土地市場成交量較去年同期回落了25%,同比差距較大。并且,在房企集體 “躺平”式拿地的影響下,四季度成交量預計難追趕同期。就此來看,2021全年全國土地市場成交規模也將較2020年有所回落。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!