投資與地產

投資與地產

更多干貨,請關注資產界研究中心

作者:REITOWIN

輕資產已經成為商業地產運營的重要趨勢,通過輕資產模式,不斷釋放商管的價值。

曾經的“重資產、高杠桿、高周轉”為主旋律的時代已經不復存在了。

近幾年來,地產行業正大跨步邁向新發展階段:住宅走向房住不炒,政府與市場雙重職責需要重塑。非住宅,持有型或者經營型資產部分幾乎一直是在完全市場化的層面上進行創新,輕重分離已成為行業大勢所趨。

由于REITS等退出通道尚未全面建立,重資產版塊還是以上市開發公司投資性房地產的形式存在。輕資產層面則主要通過將1)純物業管理、2)物業+商業/商務管理或3)純商業/商務管理,三種業務組合方式分拆上市最大化的釋放地產企業價值。

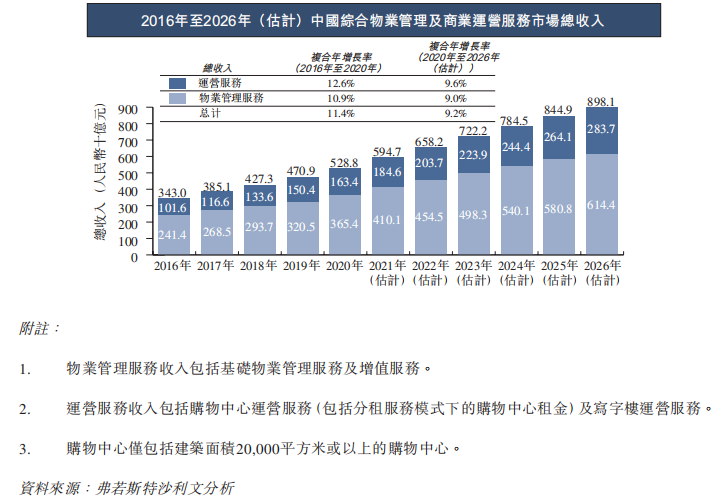

根據廣受地產企業引用的弗若斯特沙利文的分析數據,未來五年物業管理尤其是商業運營管理服務市場仍處于快速增長期。

中國全業態物業管理及商業運營服務市場總收入由人民幣3,430億元增至人民幣5,288億元,復合年增長率為11.4%。2026年,總收入預期將達到人民幣8,981億元,2020年至2026年的復合年增長率為9.2%。

本篇重點選擇行業頗具龍頭和代表性的物業、商管、商務類輕資產服務性的9家上市公司進行年報(萬物云、萬達商管與龍湖智創未上市,采用招股書數據)摘錄盤點:

龍頭物管和商管公司的年收入規模已在200-300億元,屬于純服務性收費模式。按物管+商管服務市場總規模6000億計算,頭部效應顯現,而商業的龍頭效應更顯著。

輕資產發展尚在培育期,與地產開發主業關聯較重,這種協同效應是上一階段輕資產規模優勢的基礎。

輕資產獨立上市意味著地產行業憑本事、憑能力吃飯的時代來臨。獲得外部服務訂單的能力是支撐企業輕資產獨立發展的關鍵。目前看,發展初期,僅有少數企業初步具備市場主導力,未來五年仍是規模增長的關鍵期。

科技被作為資本市場加分項,各家均有提及卻真實投入不一。真正產生消費者價值、經營(效率)價值的科技才能被認可。

額外說一下,科技被普遍作為輕資產服務中的一項加分項,但真正的“服務”還是要落到對“人”的關懷上。

最近DTZ的一份名為《變局與先機:中國新消費世代下零售市場洞察》白皮書中,顯示了一個值得引起行業的點:

過去三年中,隨著智能化、體驗化和疫情防控深入,消費者對購物中心的滿意度整體是提升的,但80%的人表明自己對人員服務的滿意度在下降。

這提示我們的輕資產運營,在拼科技、場景等體驗概念的時候不能失去服務業賴以生存之根本:人對人的服務。在中國進入人口紅利消退階段后,人的服務成本上升,在人、科技、服務之間應該尋求新的平衡,才能找到可持續運營的立足之本。

1 萬物云空間科技服務股份有限公司

總營業額 237 億元

商企和城市空間綜合服務 86.9 億元

在管面積:7.8 億平方米

收入狀況

2021年全年,萬物云營業收入為237.05億元人民幣,凈利潤為17.14億元人民幣,毛利為40.20億元人民幣。

萬物云保持了快速、穩定的增長,從2011年到從2011年到2021年,總收入規模增長超過16倍,復合增長率超過30%。

在管規模狀況

截至2021年12月31日,2021年,萬物云項目覆蓋全國一二線城市,在管項目總數4393個,在管面積7.8億平方米,其中在管住宅物業總建筑面積約為6.6億平方米。

運營方面

「三駕馬車」業務體系協同驅動,萬物云是中國領先的全域空間服務提供商,也是獨一無二的由社區、商企和城市空間「三駕馬車」業務體系協同驅動的服務供應商。

萬物云以「萬科物業」和「萬物梁行」為核心品牌,逐步搭建了豐富且系統化的萬物云自主品牌集群,三大業務條線下的品牌如下:

社區空間居住消費服務:「萬科物業」,「樸鄰」和「萬物為家」等;

商企和城市空間綜合服務:「萬物梁行」及「City Up」等;

AIoT及BPaaS解決方案服務:「萬睿科技」、「祥盈企服」和「第五空間」等。

社區空間居住消費服務方面,2021年,社區空間居住消費服務收入131.61億元,收入占比為55.5%。

商企和城市空間綜合服務,現營收86.93億元,收入占比為36.7%,為公司第二大收入來源。

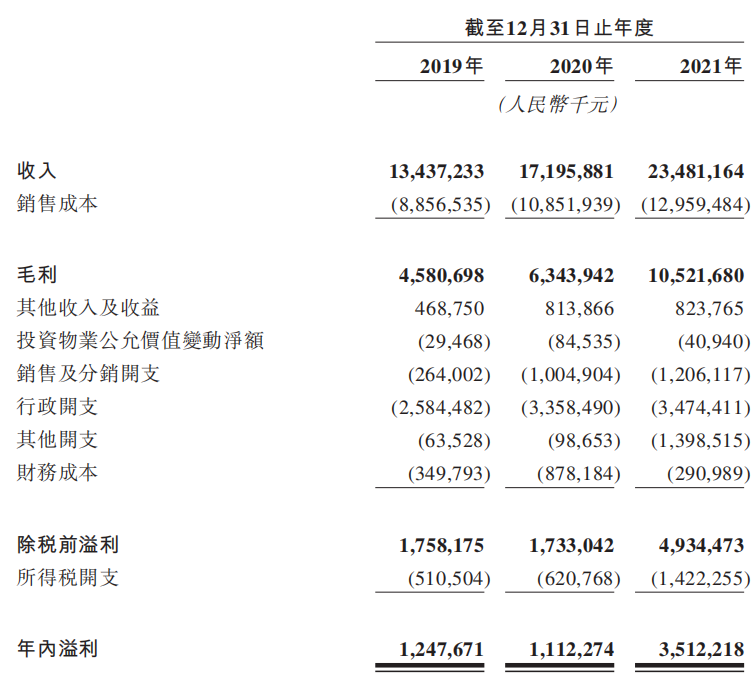

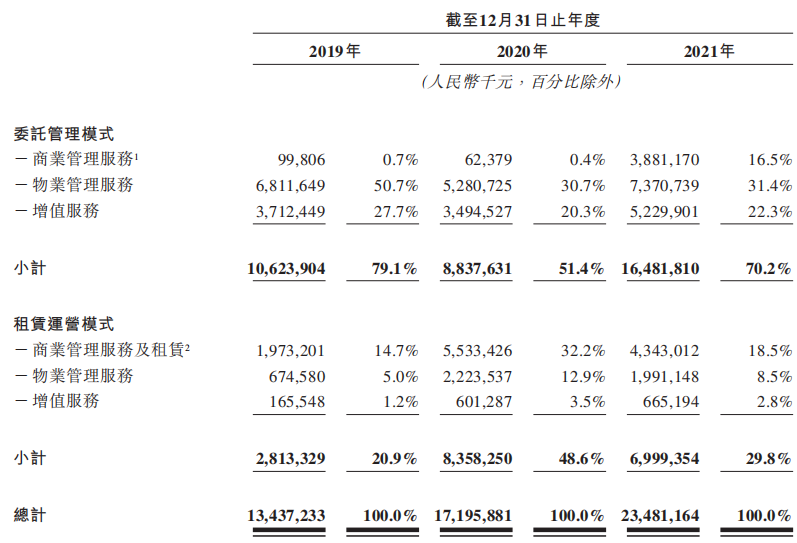

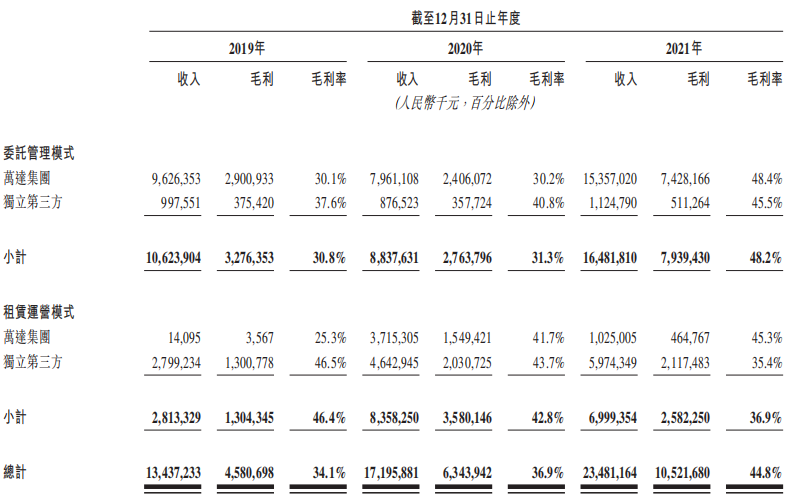

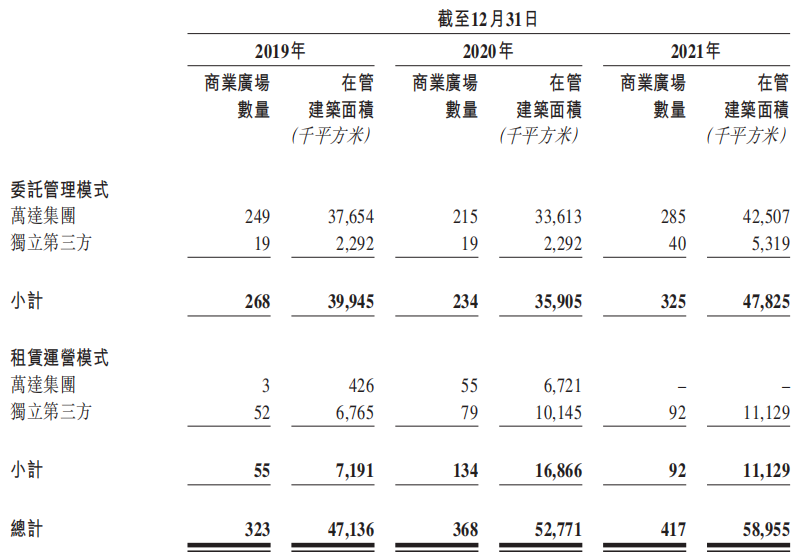

2 珠海萬達商業管理集團 股份有限公司

營業收入 234.8 億元,(+36.6%)

商管服務收入 38.8 億元,(+6120%)

在管商業建筑面積:5900萬平方米

收入狀況

2021年,珠海萬達商管總收入234.81億元,毛利為105.22億元;毛利率為44.8%。

萬達商管凈利潤由2020年的11.12億元大幅提升至35.12億元。主要是其委托管理收入以及物業管理、增值服務收入增長所致。

在管規模狀況

按截止至2020年年底的總在管建筑面積計算,珠海萬達商管是中國最大的商業運營服務提供商,市場份額為8.3%。同時也是行業中科技驅動的商業管理和數字化運營的先驅,主要專注于商業廣場。

最大的在管規模,截至2021年12月31日,萬達商管管理417個商業廣場,總在管建筑面積達59百萬平方米。于2019年、2020年及2021年,公司的在管商業廣場(不包括停車位)平均出租率為98.8%。截至2021年12月31日,萬達商管有161個儲備項目,包括139個獨立第三方項目。按在管商業建筑面積計算,珠海萬達商管在全球以及中國皆排第一名。

運營方面

珠海萬達商管擁有285個萬達集團商業廣場均采用委托管理模式管理,合共135個在管獨立第三方商業廣場中95個采用租賃運營模式管理。

自2002年起,珠海萬達商管開始為萬達廣場提供服務,并于2015年開始以輕資產模式管理獨立第三方商業廣場。

于往績記錄期,在管萬達集團商業廣場占項目的大多數。在管獨立第三方商業廣場數量逐年提高。截至2019年、2020年及2021年12月31日,我們的在管獨立第三方商業廣場數量分別為71個、98個及132個,占在管商業廣場數量的22.0%、26.6%及31.7%。

3 龍湖智創生活有限公司

總營業收入 77.71 億元

商管收入 17.58 億元

在管面積:2.541 億平方米

在管商業面積:570萬平米

注:以上數據截止2021年9月30日

我們預計其全年總營收100-120億元

備注:預計全年超過

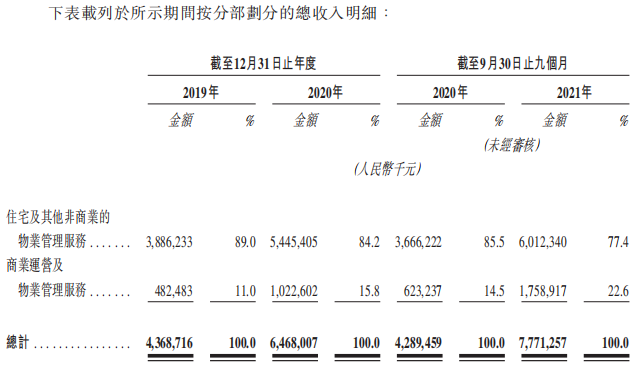

收入狀況

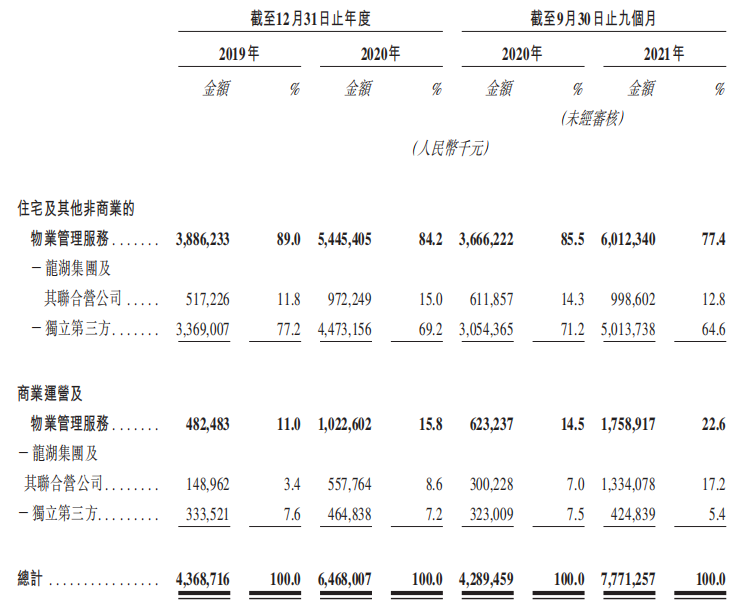

根據招股說明書顯示,截止2021年9月30日,收入由2020年9月30日的42.89億元增長至2021年9月30日的77.71億元;毛利也增長至21.454億元;毛利率為27.6%。

其中,住宅及其他非商業的物業管理服務占總收入的77.4%為60.12億元,商業運營及物業管理服務占總收入的22.6%為17.58億元。

3月25日,龍湖集團執行董事兼首席執行官陳序平在2021業績線上發布會上表示,去年,龍湖智創生活物業管理板塊全口徑收入達到104億。

在管規模狀況

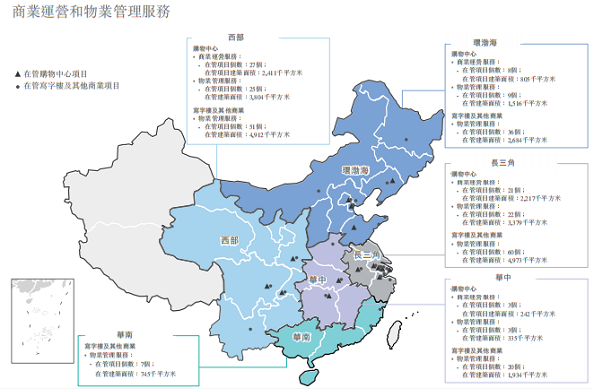

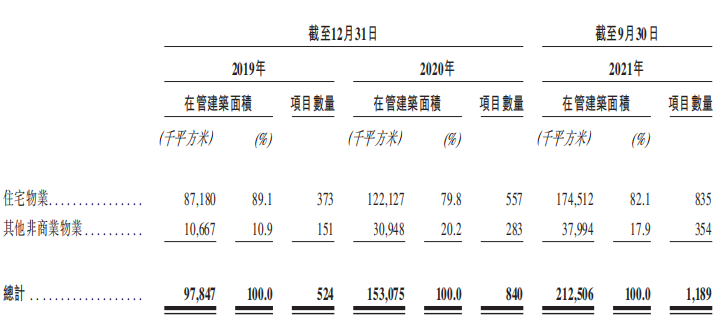

截至2021年9月30日,龍湖智創生活管理的物業管理服務建筑面積合共為2.368億平方米,在管項目1,422個(包括1,189個住宅及其他非商業物業、59個購物中心、174個寫字樓及其他商業物業)。

截止至2021年9月30日,龍湖智創生活物業管理服務總簽約及戰略合作面積4.4億平方米,在管面積約2.5億平方米。

3月25日,龍湖集團執行董事兼首席執行官陳序平在2021業績線上發布會上表示,去年,龍湖智創生活實管面積已經超過2.6億平方米,每年還在保持增長。

運營方面

住宅社區管理及服務方面,截至2021年9月30日,龍湖智創生活共管理全中國80個城市的835個住宅社區,在管建筑面積約1.745億平方米。

商業物業運營和管理服務方面,截至2021年9月30日,龍湖智創生活在全國13個城市運營59個購物中心項目,商業運營服務項下的總建筑面積為5.7百萬平方米,服務著超過13,000名租戶。在管購物中心的客流量為504.3百萬,在管購物中心的銷售額人民幣338億元。2021年9月30日,管理的購物中心的整體平均出租率為97.8%。

4 華潤萬象生活有限公司

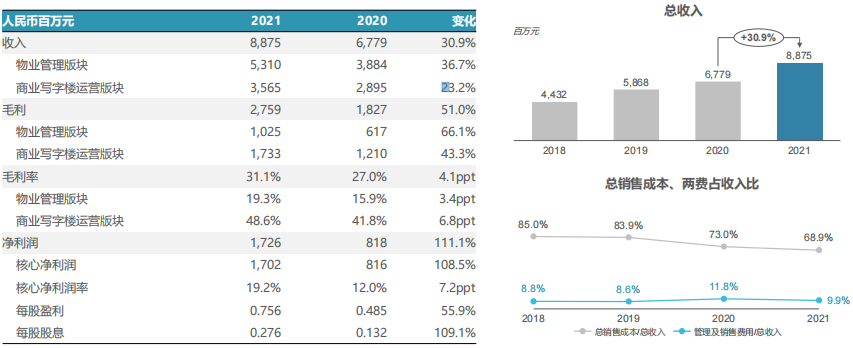

營業收入 88.75 億元,(+30.9%)

商管收入 35.65 億元,(+23.2%)

在管面積:1.468 億平方米

在管商業面積:760萬平米

收入狀況

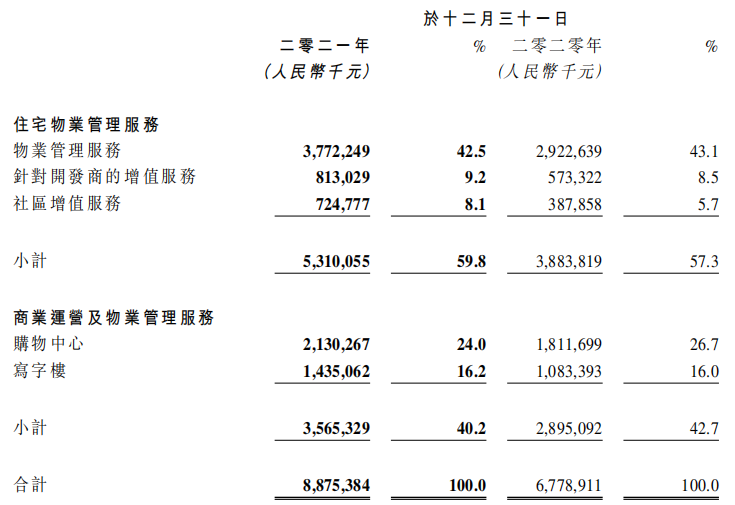

報告期間內,華潤萬象生活總收入年增長30.9%至88.75億元;其中住宅物業管理服務板塊為53.10億元,年增長36.7%;商業運營及物業管理服務板塊為35.65億元,年增長23.2%。

實現核心利潤為17.02億元,同比大幅增長108.5%。

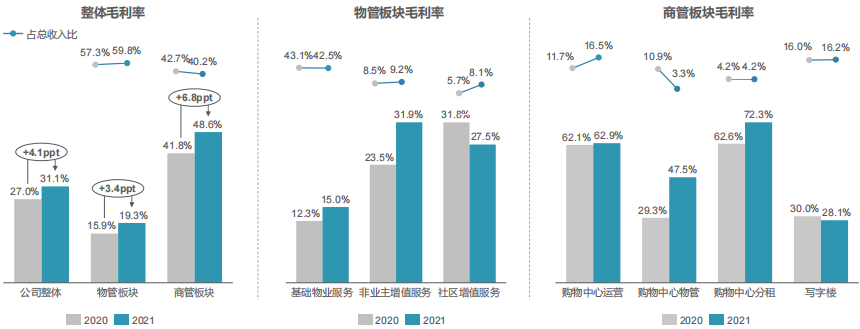

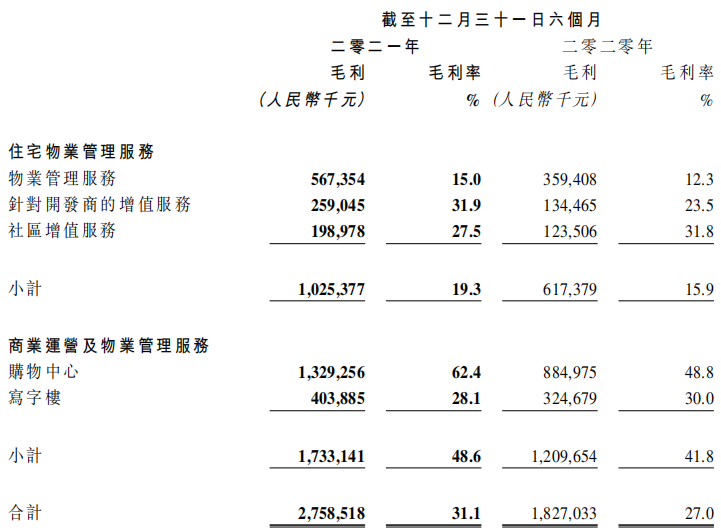

報告期間內,毛利率方面,整體毛利率增加至31.1%,其中物管板塊增長至19.3%,商管板塊增長至48.6%。

在管規模狀況

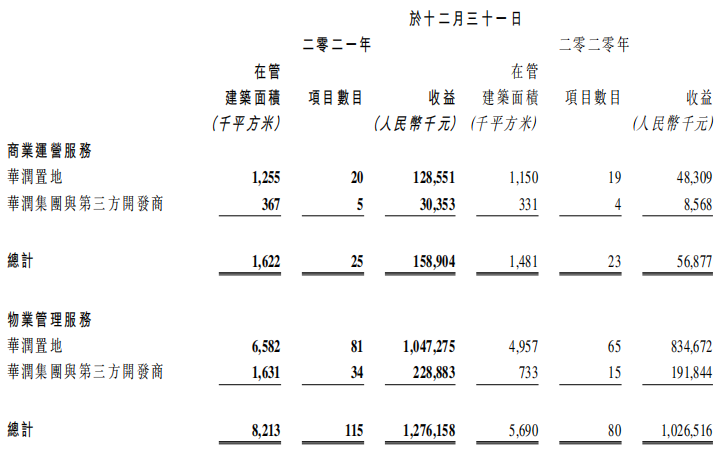

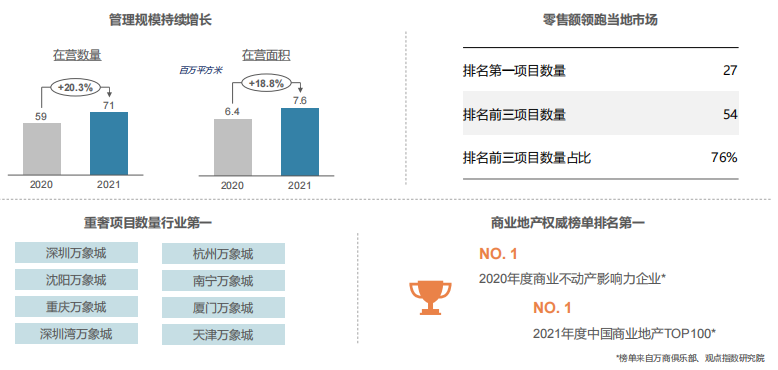

截至2021年底,集團住宅及其他物業管理業務覆蓋全國100個城市,合約面積1.859億平方米,在管面積1.468億平方米。提供商業運營服務的已開業購物中心數量為71個,已開業寫字樓數量為25個。

運營方面

物管業務方面,報告期間內,全年實現收入人民幣53.1億元,同比增長36.7%;來自住宅物業管理服務的收入為人民幣37.723億元,較去年同期增長29.1%,占總收入42.5%。

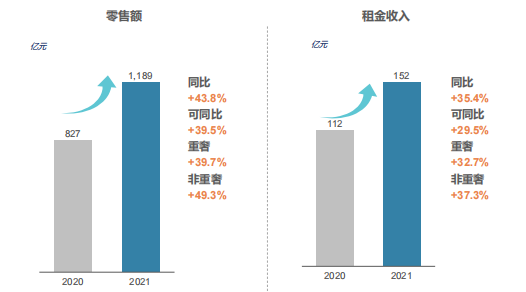

商管業務方面,報告期間內,來自購物中心的商業運營及物業管理服務收入為人民幣21.303億元,較去年同期上升17.6%,占總收入24.0%。旗下在管購物中心的零售額同比增長43.8%,首次突破千億大關,租金收入按年提升35.4%至152億元。

其中,8個重奢購物中心零售額同比增長39.7%。與此同時,集團的商業運營服務版圖再度擴張,管理規模穩居中國商業地產前列,全年新簽母公司商業運營項目11個,于深圳、上海、杭州、沈陽等城市成功獲取12個優質第三方購物中心項目,新增首進城市6座,購物中心運營及物業管理服務業務布局68個城市。

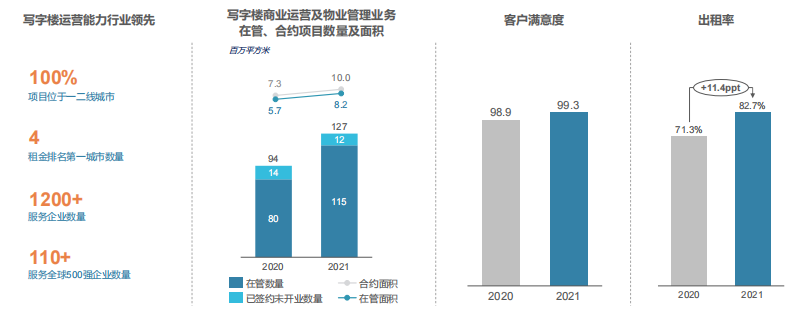

寫字樓的商業運營及物業管理服務實現收入為人民幣1,435.1百萬元,較去年同期增長32.5%,占總收入16.2%。報告期間內,寫字樓運營及物業管理業務布局40個城市,在營項目25個,總建筑面積為1.6百萬平方米;為115個寫字樓提供物業管理服務,總建筑面積為8.2百萬平方米。

展望

物管方面,物管規模擴張年,搶抓市場機遇實現有質量的跨越式增長,計劃全年獲取第三方面積超1億平方米,著力提升服務品質和經營效率,全面推廣“萬象服務”品牌,繼續向“城市空間運營服務商”轉型。

商管方面,商管業務圍繞萬象城、萬象天地和萬象匯三條產品線,堅定不移做優存量、做實增量、做強做大總量,計劃外拓10個第三方購物中心,新開18個購物中心,存量購物中心業績增長領跑行業。

5 卓越商企服務集團有限公司

營業收入 34.7 億元(+37.3%)

商務物業收入 19.61 億元(+25.5%)

在管面積:41.2 百萬平方米

收入狀況

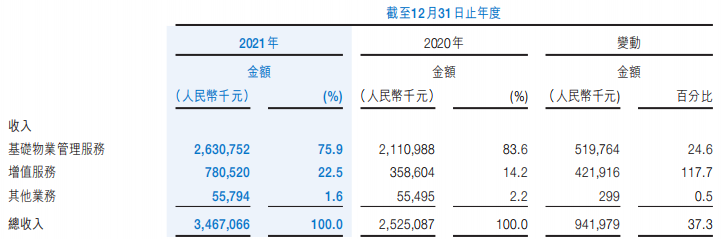

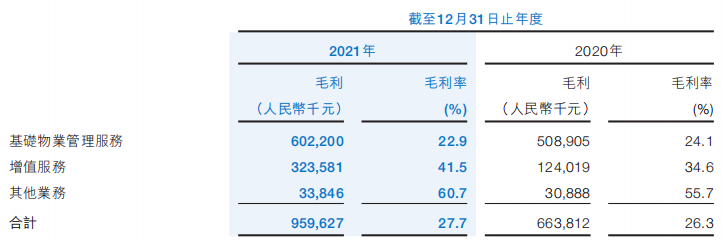

報告期間內,卓越商企服務業績全面快速增長,實現營業收入34.7億元,同比增長37.3%;毛利潤為9.6億元,年增長率高達44.6% ;歸母凈利潤為5.1億元,同比增長57%。

在管規模狀況

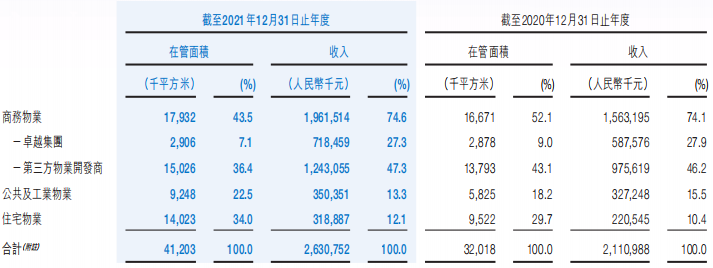

報告期間內,卓越集團的在管面積為41.2百萬平方米,同比上升28.7%,其中商務物業占比為43.5%為17.9百萬平方米,公共及工業物業占比為22.5%為9.2百萬平方米,住宅物業占比為34.0%。

從區域方面上看,卓越集團在管項目覆蓋全國41個城市。在管項目面積按照區域劃分,其中43.1%位于粵港澳大灣區,22.8%位于長三角城市群,34.1%分布于其他區域。

運營方面

收入主要來源三個業務:基礎物業管理服務、增值服務以及其他業務。

基礎物業管理服務方面,報告期間內,實現收入為人民幣26.308億元,較去年同期增加24.6%。

其中,分為了商務物業、公共及工業物業以及住宅物業三個部分。按照收入計算,商務物業占基礎物業管理服務中的74.6%。

增值服務方面,報告期間內,增值服務收入同比增幅117.7%,為7.805億元。

展望

“未來公司希望提升整體競爭力,加速業務增長,希望試點新的賽道,尋找到第二增長曲線。”卓越商企服務集團管理層提到。對此,卓越集團旗下的卓越商企服務做了6年規劃,分為3個階段,2022年-2023年內固根基,2024-2025年飛躍發展,2026-2027年希望在市場上有“獨一無二”的競爭力。

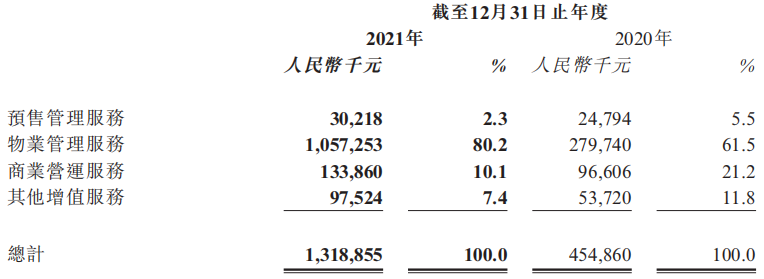

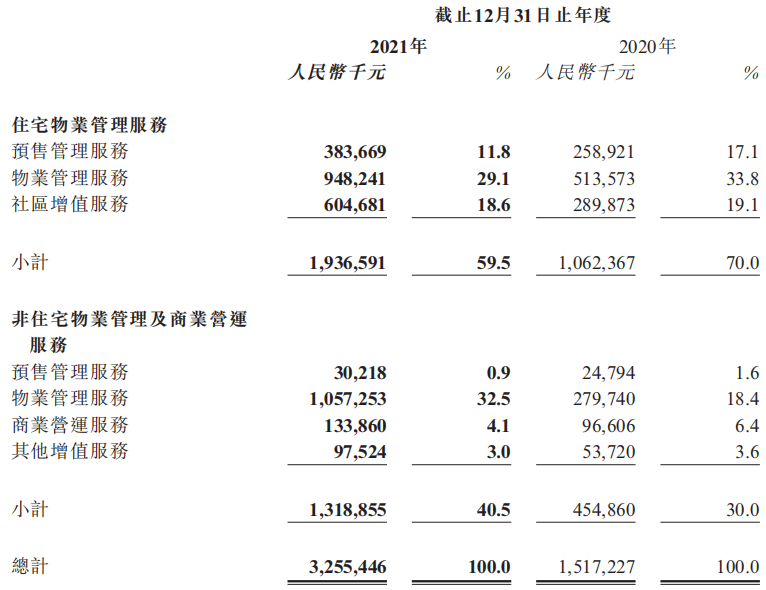

6 合景悠活集團控股有限公司

營業收入 32.55 億元,(+114.6%)

商運服務收入 1.34 億元,(+38.6%)

在管建筑面積:2.061 億平方米

收入狀況

報告期間內,合景悠活實現收入約32.55億元,同比增長114.6%;毛利約12.26億元,同比增長92.0%;利潤約6.84億元,同比增長111.4%。

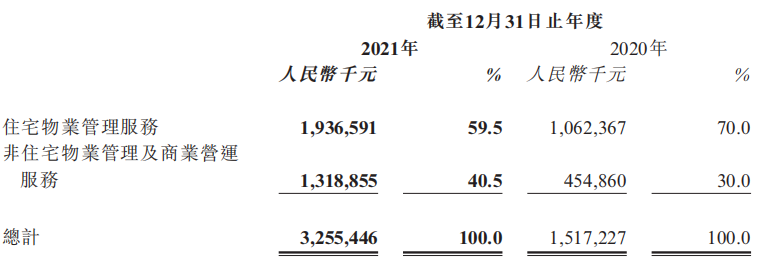

其中,住宅物業管理服務方面實現收入為19.37億元,占總收入的59.5%;非住宅物業管理及商業營運服務方面實現收入為13.19億元,占總收入的40.5%。

在管規模狀況

報告期間內,合景悠活已進駐全國20個省、自治區與直轄市的139個城市,合約建筑面積達2.779億平方米,同比增長420.4%;在管建筑面積達2.061億平方米,同比實現了同比增長395.4%。

第三方項目在在管建筑面積中占比達88.2%,市場化能力進一步得到印證。報告期內,合景悠活新增第三方拓展項目272個,新增第三方拓展建筑面積19.8百萬平方米。

運營方面

住宅方面,基于20多年來的管理經驗,公司圍繞客戶從購房、交付、入住到社區生活的全生命周期多元需求,在不同維度、空間場景,為客戶提供包括差異化增值服務。

報告期間內,社區增值服務收入達到6.05億元;物業管理服務收入達9.48億元。

商業運營方面,于一二線城市的核心地段著力打造城市名片,構建了以悠方、摩方、悠方天地為主的購物中心品牌體系,以ifp、imp及icp等為標桿的寫字樓品牌體系。

購物中心實現客流量及銷售額同比超50%的增長,出租率突破88%;寫字樓維持100%的收繳率,出租率突破88%,處行業領先水平。截至2021年12月31日止年度,合景悠活實現非住宅物業及商業運營收入同比增長189.9%至人民幣13.189億元。

合景悠活為222個購物中心、寫字樓及產業園等提供物業管理服務;同時,為18個已開業的購物中心及寫字樓項目提供商業運營服務,憑借高辨識度的品牌、數字化運營能力以及綜合管理服務能力,持續挖掘商業運營及物業服務市場空間。報告期間內,商業營運服務實現收入1.34億元。

公建和城市服務領域,報告期間內,合景悠活為987個公共物業提供物業管理服務。

展望

展望未來,合景悠活管理層表示,合景悠活將持續穩步推進規模拓展,多輪驅動深化布局;從全業態到全生態,聚焦強協同或產業鏈上下游的拓展機會,構筑多元的悠活伙伴經濟圈;持續推進成員企業深度融合,通過全方位賦能和市場化機制,實現協同效益;利用數字化科技賦能,營造更安全舒適的社區氛圍,打造更綠色智慧的城市環境。

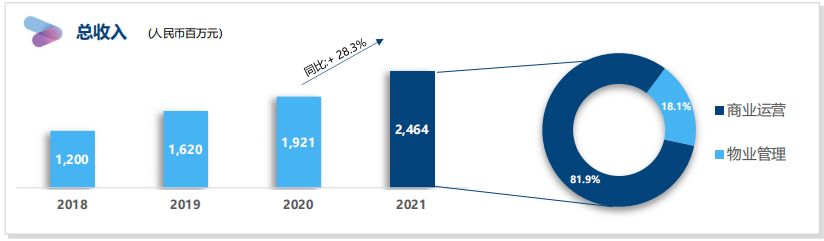

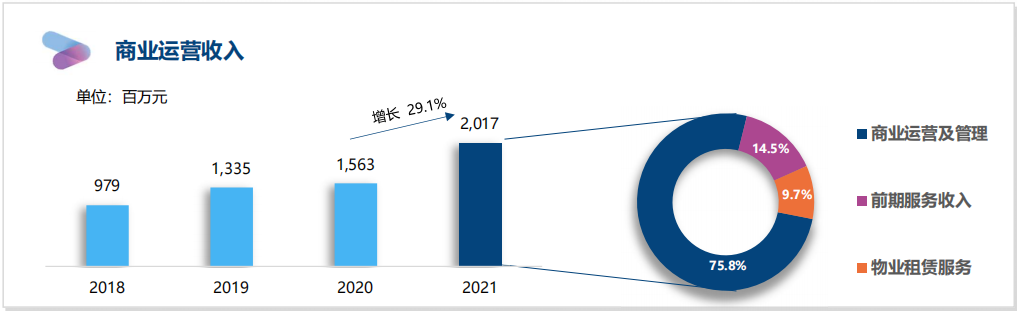

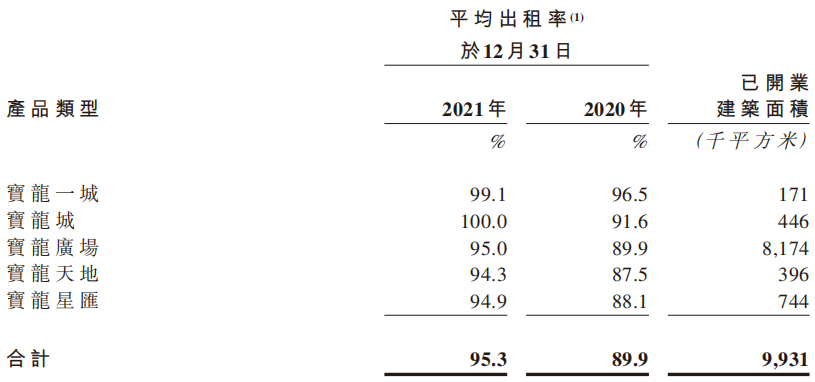

7 寶龍商業管理控股有限公司

總營業額 24.64 億元,(+28.3%)

商業運營收入 20.2 億元,(+29%)

總管理面積:2700萬平米

已開業商業建筑面積:990萬平方米

收入狀況

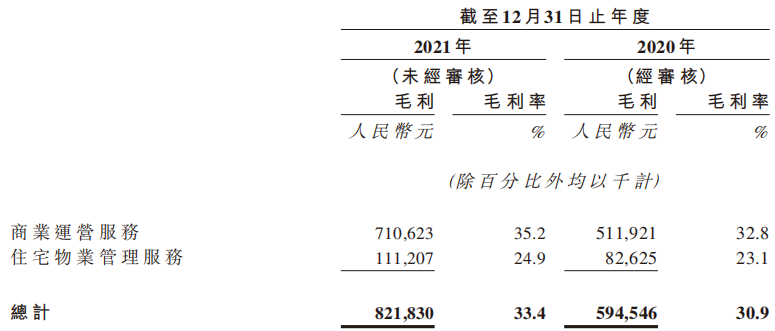

報告期內,公司實現營業收入24.6億元,同比增長28.3%;歸母凈利潤4.38億元,同比增長43.6%;毛利增長至8.22億元。

規模狀況

報告期間內,集團商業運營服務的已開業建筑面積注約為9.9百萬平方米,同比上升約1.3百萬平方米;住宅物業管理服務的已交付建筑面積約為17.7百萬平方米,同比上升約3.3百萬平方米。

運營方面

商管業務方面,公司商業運營業務仍占據核心地位,營收貢獻比達81.9%,2021年實現收入20.17億元,同比增加29.1%。商業運營服務業務實現毛利約7.11億元。

已開業項目數量88個,同比新增20個,報告期間內新開業項目22個,包括14個購物中心,3個特色主題街區,5個社區商業。整體出租率為95.3%。

已開業項目:

住宅物業方面,報告期間內,實現收入4.469億元,同比增加24.7%。

展望

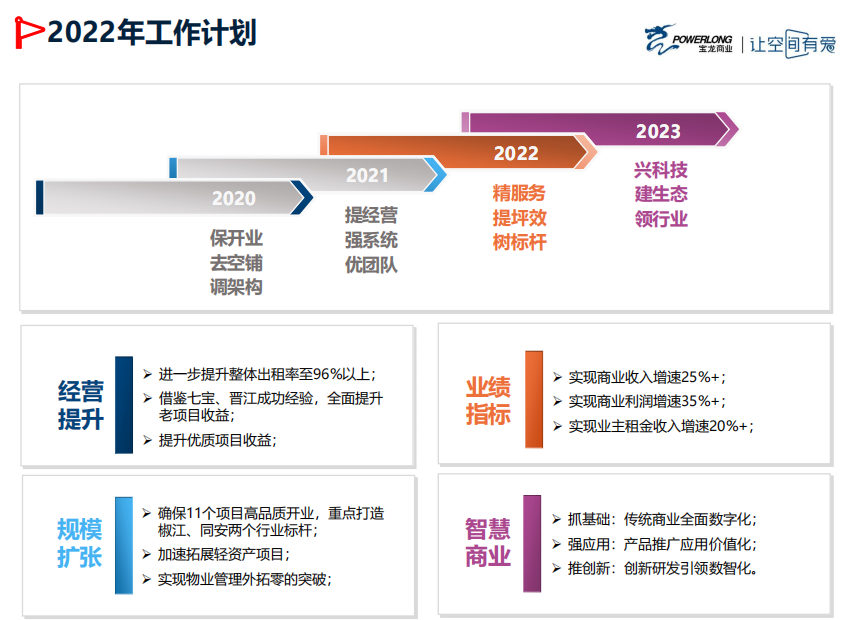

2022年,集團將進一步提升整體出租率至96%以上。確保11個項目開業,其中購物中心不少于8個。并實現商業收入增速25%以上。

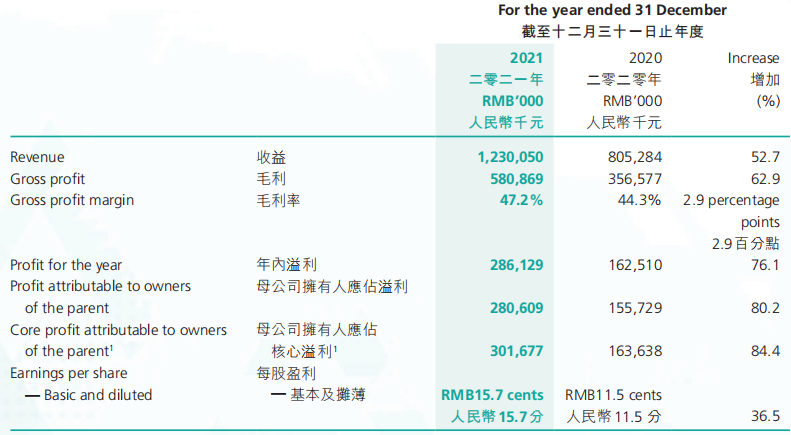

8 中駿商管智慧服務 控股有限公司

經營收入 12.3 億元(+53%)

商管板塊收入 5.6 億元(+51%)

在管建筑面積:2240萬平方米

在管商業面積:160萬平米

收入狀況

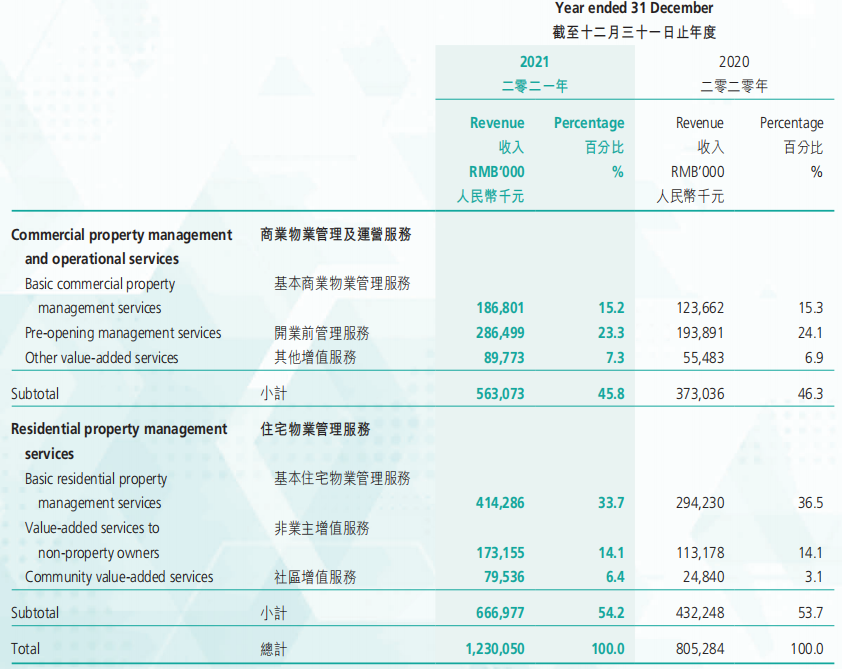

報告期間內,中駿商管實現收益約人民幣12.301億元,同比增長約52.7%;毛利率高達47.2%,同比增長約2.9個百分點;母公司擁有人應占溢利約為人民幣2.806億元,同比增長約80.2%。

在管規模狀況

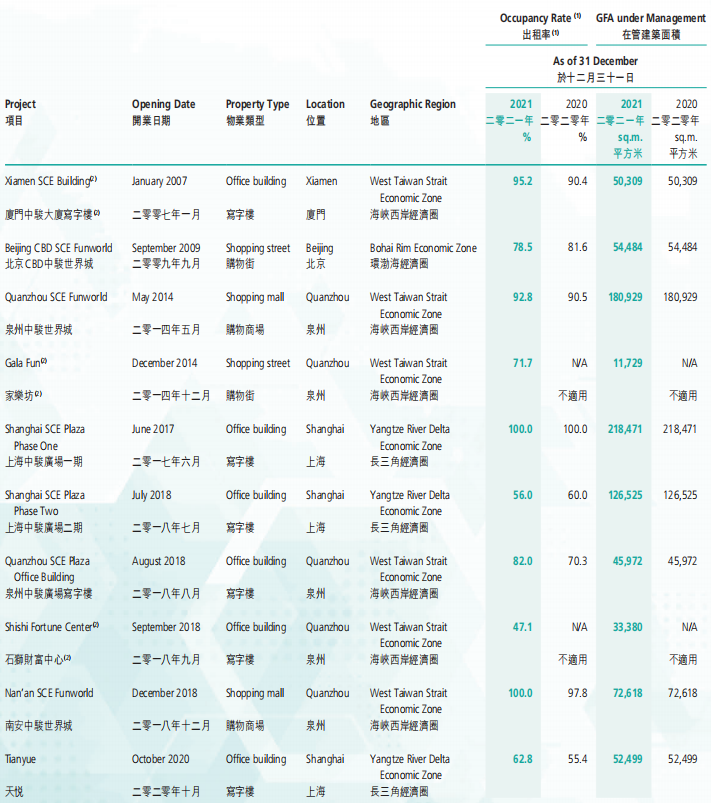

中駿商管為一家以商業物業管理服務為主導,同時也向住宅物業提供物業管理服務的服務提供商,業務遍布海峽西岸經濟圈、長三角經濟圈、環渤海經濟圈、粵港澳大灣區及中西部地區。

集團共擁有144個,在管建筑面積為2240萬平方米。

商業物業方面,報告期間內,總簽約商業物業(包括購物中心及寫字樓)為42個,總簽約建筑面積約為560萬平方米,同比增加27.7%;在管商業物業為16個,同比增加6個,總在管建筑面積約為160萬平方米,同比增長57.4%。

住宅物業方面,報告期間內,總簽約住宅項目為213個,總簽約建筑面積約為4,050萬平方米;在管住宅項目為128個,總在管建筑面積約為2,080萬平方米。

運營方面

管商業物業管理及運營服務方面,報告期間內,實現總收入約為人民幣5.631億元,同比大幅增長約50.9%;商業物業管理及運營服務分部的毛利率為57.5%,同比輕微下跌1.5個百分點。

住宅物業管理服務方面,實現總收入約為人民幣6.670億元,同比大幅增長約54.3%;住宅物業管理服務部分的毛利率約為38.5%,同比增加約6.9個百分點。

展望

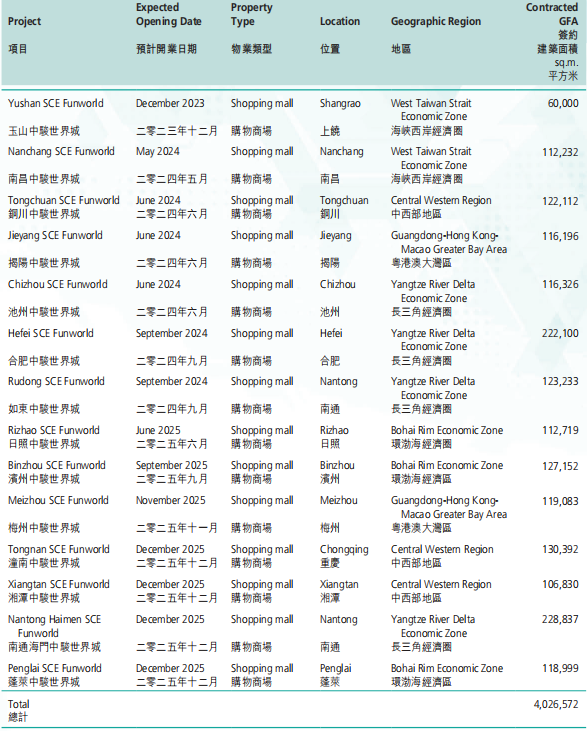

預期將于2022年陸續增加五座在管的中駿世界城。2023年更會增加約五座在管的中駿世界城,為集團的商業在管物業組合奠下更為穩固的基礎。

9 星盛商業管理股份有限公司

總營業額 5.72 億元,(+29.5%)

商業運營收入 5.59 億元,(+29.7%)

已開業建筑面積:181.6 萬平方米

收入狀況

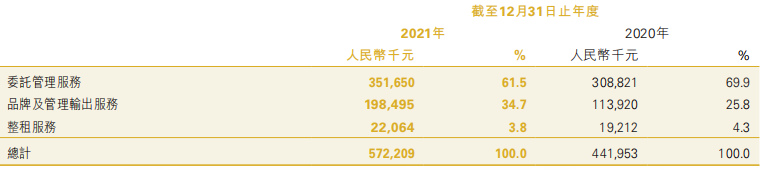

報告期間內,集團的收入約為人民幣5.722億元,同比增長約29.5%。其中,來自委托管理服務的收入約為人民幣351.7百萬元,同比增長約13.9%,占總收入約61.5%;來自品牌及管理輸出服務的收入約為人民幣198.5百萬元,同比增長約74.2%,占總收入約34.7%;來自整租服務的收入約為人民幣22.1百萬元,同比增長約14.8%,占總收入約3.8%。

毛利約為人民幣3.304億元,同比增長約32.9%。毛利率為57.7%。年內應占利潤約為人民幣1.849億元,同比增加約45.8%。

規模狀況

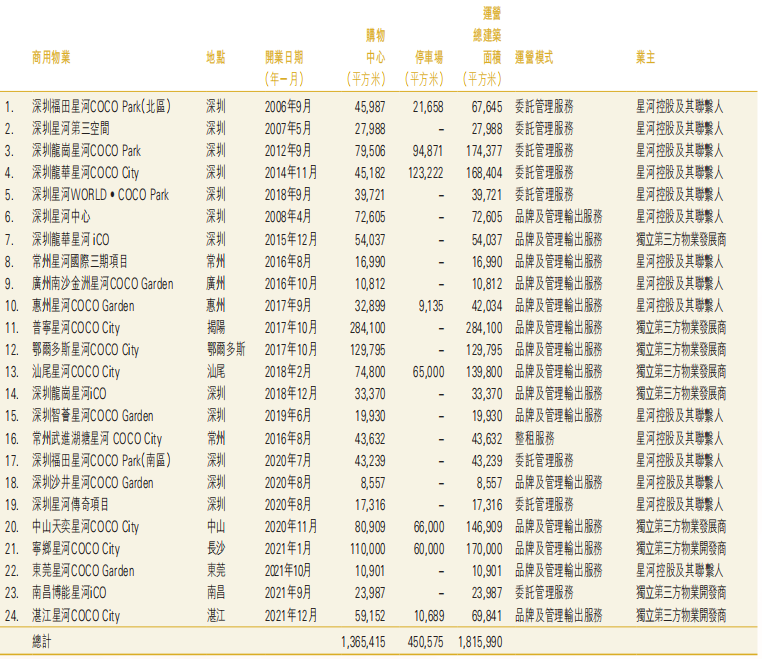

報告期間內,訂立合約向84個商用物業項目提供服務,覆蓋中國25個城市。84個(含32個咨詢服務項目)商用物業項目,合約建筑面積達到約390.0萬平方米(不含32個咨詢服務項目的面積),已開業建筑面積達181.6萬平方米。

運營方面

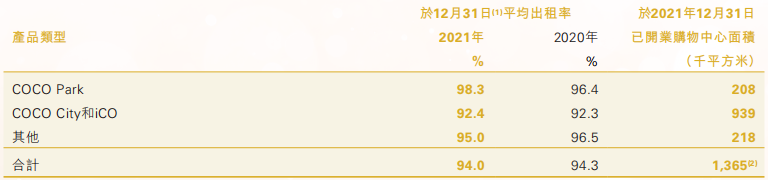

截至2021年底,星盛商業在營項目24個,已開業建筑面積達181.6萬平方米,已開業項目運營穩步提升。

集團擁有的品牌體系,主要包括城市型購物中心「COCO Park」(以城市消費者為目標)、區域型購物中心「COCO City」及「iCO」(以購物中心五公里范圍內的消費者為目標)、社區型購物中心「COCO Garden」(以購物中心一至三公里范圍內的消費者為目標)及其高檔家居布置購物中心「第三空間」。

報告期間內,集團出租率維持在94%的健康水平,合作商戶數量超4300家,同店銷售額較2020年同期增長約21%。

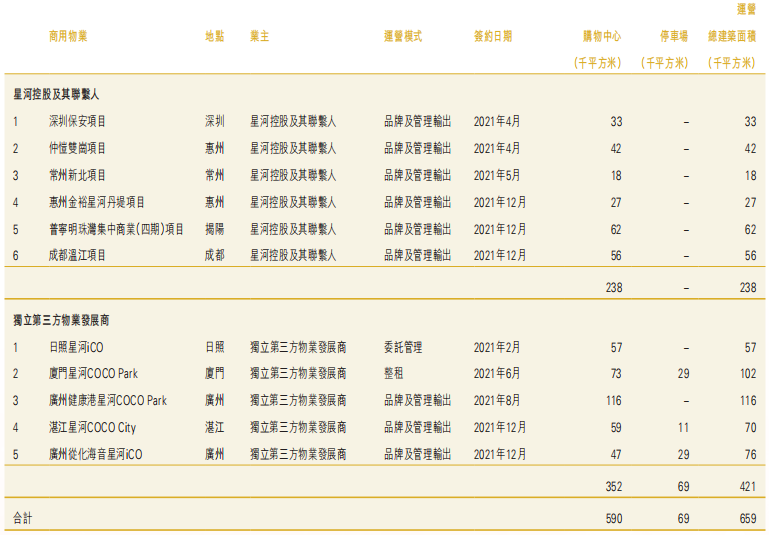

報告期間內,集團相繼與上海建工集團、廈門特房集團、廣州立白集團等建立合作,成功簽約日照星河iCO、廈門星河COCO Park、廣州健康港星河COCO Park、廣州從化海音星河iCO、湛江星河COCO City,共計5個第三方項目:

展望

預計2022年,在拓展規模和項目開業方面完成不低于70萬平方米的新拓合約面積,并實現不少于8個項目的炫彩開業;在運營管理方面,目標出租率不低于95%。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“投資與地產”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!