中證鵬元評級

中證鵬元評級

更多干貨,請關注資產界研究中心

作者:萬蕾王貞姬

主要內容

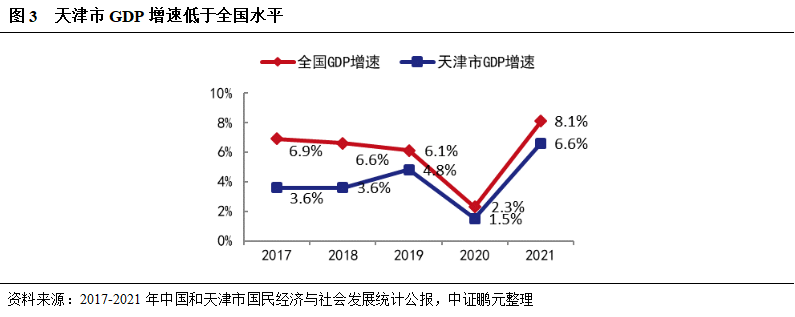

天津市經濟增長乏力,近年區域經濟增速均低于全國水平。天津以工立市,重工業發展帶動區域經濟崛起,依托港口優勢和工業發展,早期固定投資成為天津市經濟增長的重要推手,但高速投資持續性有限,且“三二一”產業結構轉型后區域消費、進出口對經濟增長驅動力不強,天津市經濟活力有所減弱。2017-2020年天津市GDP增速均低于全國水平,2021年全市出口額創近五年新高,帶動區域經濟增速提升,但仍不及全國水平。

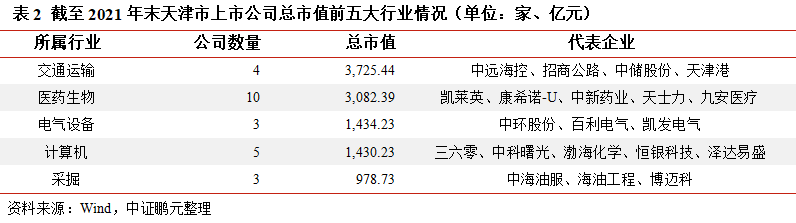

上市公司市值集中于交通運輸和醫藥生物產業,混改為區域國企注入新活力。截至2021年末,天津市A股上市公司共63家,其中交通運輸行業市值規模占比約27%,醫藥生物上市公司數量最多,上市公司市值集中在頭部企業,前五大上市公司市值占比過半。天津市地方國企數量多,但上市數量和市值規模小,資本市場表現缺位。近年天津市政府主導混改行動,成功落地天津建材集團、天津信托、天津住宅集團、中環集團、天津醫藥集團等混改項目。

財政自給程度較高,但區域債務負擔重,再融資券發行緩解地方債務壓力。2021年天津市稅收收入占比75.75%,財政自給率為67.96%,濱海新區、和平區、河西區等主要城區財政收入質量較好。天津市廣義債務率全國居首,2021年天津市政府發行超千億再融資債券緩解地方債務壓力。

區域凈融資收縮,一級發行向AAA主體集中且期限結構短期化。2021年天津市僅靜海區、武清區、西青區凈融資為正,全市7家AAA主體融資規模占當年債券融資比重合計80%,當年短期融資券發行占比近75%,較2020年提高32個百分點。截至2021年末,天津市四成存續債于2022年到期,除市本級外,濱海新區、武清區、津南區和寶坻區過半存續債需在2023年前償付,短期債務集中度高。

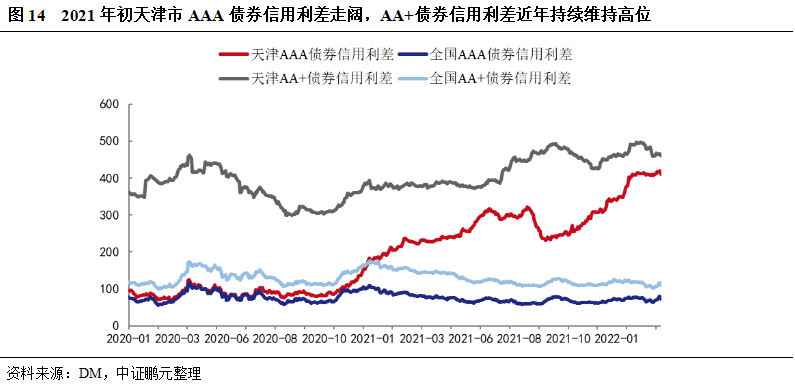

融資利率區間上移,區域信用利差走闊。2021年天津市AAA和AA+主體融資利率中位數均有不同程度提高,其中AAA主體融資利率區間上移較多。2021年初天津市AAA債券信用利差走闊,AA+債券信用利差近年持續維持高位,隨著天津市政企對債務償還重視程度提升,預計AAA主體利差攀升勢頭將有所緩和,但短期內區域利差收窄可能性較低。

懇談會促進投資信心提升,區域信用仍待修復。近年天津市地方國企償債問題爆出,區域信用風險暴露。2021年6月懇談會后,區域主要城投融資表現有轉好趨勢,2022年3月懇談會上部分市屬國企與金融機構簽署戰略合作協議,加強融資合作。目前金融市場投資意向仍偏弱,企業再融資能力受限,區域信用修復任重道遠。

一、天津市經濟財政概況

1、 區位與人口

天津市位于環渤海經濟圈中心,在京津冀協同發展中承擔“一基地三區”的功能定位。天津市為四大直轄市之一,市中心距首都北京137公里,位于環渤海經濟圈中心,是我國北方最大的沿海開放城市、北方國際航運中心和國際物流中心,憑借優越的地理位置和交通條件,成為連接國內外、聯系南北方、溝通東西部的重要樞紐。2018年11月,中共中央、國務院要求推動京津冀協同發展,天津被賦予“一基地三區”的功能定位,即全國先進制造研發基地、北方國際航運核心區、金融創新運營示范區、改革開放先行區,積極承接北京非首都功能。

16個區劃分4大板塊,市內含國家級經開區6個、高新區1個。天津市下轄16個區,劃分為中心城區(和平區、河西區、南開區、河北區、河東區、紅橋區)、環城四區(東麗區、西青區、津南區、北辰區)、遠郊五區(武清區、寶坻區、寧河區、靜海區、薊州區)和濱海新區四大板塊,其中濱海新區下屬有開發區、保稅區、高新區、東疆保稅港區、生態城五個功能區。此外,天津市內現轄天津經開區(位于濱海新區)、西青經開區、武清經開區、天津子牙經開區(位于靜海區)、北辰經開區、東麗經開區6個國家級經濟技術開發區和天津濱海高新區1個國家級高新技術產業開發區。

天津市常住人口有所下降,未來擬提高環城四區和濱海新區人口集聚程度。第七次全國人口普查結果顯示,2020年11月1日零時天津市常住人口1,386.6萬人,較2010年第六次全國人口普查結果增加92.78萬人,增長7.17%,城鎮化率84.70%。常住人口中,15-59歲人口占比64.87%,較前次普查減少12.31個百分點。縱觀近十年變動趨勢,經濟發展失速造成人口吸附能力減弱,天津市常住人口數量于2015年達到峰值,此后波動下降。“十四五”時期天津市人口規劃目標為:到2025年,市常住人口達到1,500萬人左右,同時控制中心城區人口規模,提高環城四區和濱海新區人口集聚程度。京津冀協同發展戰略和“雙城”(“津城”即中心城區、“濱城”即濱海新區)發展戰略將促進人口流動、提升濱海新區人口集聚能力,但人口增速減緩趨勢下,人口規劃目標實現面臨區域間人才競爭加劇的挑戰。

2、 經濟與產業

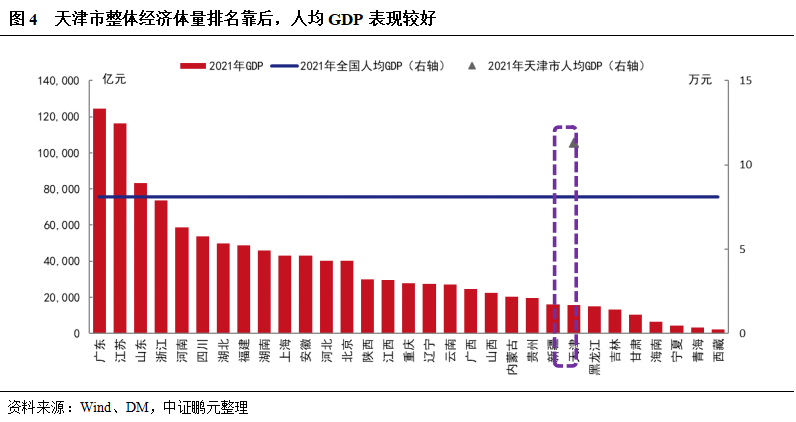

消費及進出口貿易額削減拉低天津市經濟增速,下轄區中濱海新區經濟總量排名第一。天津以工立市,重工業發展帶動區域經濟崛起,1975年第二產業占比達到72.12%峰值。依托港口優勢和工業發展,天津市吸引汽車、造船等大規模產業投資,2007-2011年固定資產投資平均增速超過35%,投資成為天津市經濟增長的重要推手。但高速投資持續性有限,且“三二一”產業結構轉型后區域消費、進出口對經濟增長驅動力不強,天津市經濟活力有所減弱。第四次經濟普查后天津市下修2018年地區生產總值,降幅約29%,此后地區生產總值波動增長,但消費及進出口貿易額削減拉低經濟增速,2017-2020年天津市GDP增速均低于全國水平。2021年天津市出口額創近五年新高,當年進出口總額同比增長16.3%,帶動區域經濟增速提升,但仍不及全國水平。2021年天津市實現地區生產總值15,695.05億元,地區GDP增速為6.6%,在全國31省市中排名第23,當年人均GDP系全國人均GDP的1.41倍;三次產業結構為1.4:37.3:61.3,第二產業占比較2020年增加3.2個百分點,第三產業占比相應下降。天津市下轄各區中,2020年濱海新區實現地區生產總值5,871.1億元,增速2.3%,其余各區經濟產值未超千億。

固定資產投資是拉動天津市經濟增長的主要動力。2020年天津市交通運輸和郵政投資、信息傳輸和信息技術服務投資增速均超過30%,2021年以電氣機械和器材制造業,以及計算機、通信和其他電子設備制造業為代表的制造業投資增長13.8%,拉動全市經濟增長1.5個百分點。2022年天津市安排重點建設項目總投資1.17萬億元,年度投資2,158億元,計劃產業鏈提升項目、科技和產業創新項目投資比重同比提升4.2個百分點至26%。從近年政府工作報告規劃看,2018-2022年天津市固定資產投資增速預期目標分別為6%、8%以上、10%左右、8%和5.5%左右,投資將持續作為拉動天津經濟增長的重點。

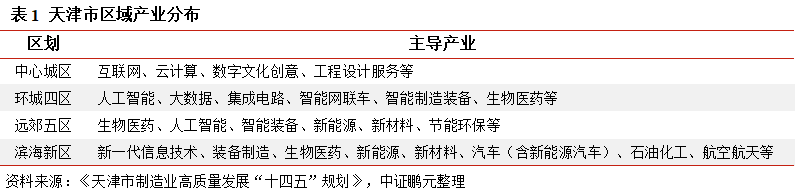

天津市著力構建現代工業體系,濱海新區為戰略性新興產業發展主陣地。近年天津市著力構建“1+3+4”現代工業產業體系,1即智能科技產業;3為生物醫藥、新能源、新材料三大新興產業;4是航空航天、高端裝備、汽車、石油石化四大優勢產業。根據《天津市制造業高質量發展“十四五”規劃》,到2025年天津市工業戰略性新興產業增加值占規模以上工業增加值比重達到40%,其中濱海新區工業戰略性新興產業增加值占全市比重保持在60%以上。天津全市和下屬區劃產業規劃明確,但產業發展尚在轉型階段,區域經濟增長在調結構、穩增長中尋求平衡。

上市公司市值集中于交通運輸和醫藥生物產業,頭部企業優勢顯著,混改為區域國企注入新活力。截至2021年末,天津市A股上市公司共63家,市值超千億的產業依次為交通運輸、醫藥生物、電氣設備和計算機,其中交通運輸行業市值規模占比約27%,醫藥生物上市公司數量最多。在國家和市級政策扶持下,天津市上市公司多注冊于濱海新區。天津市上市公司市值集中在頭部企業,前五大上市公司市值占比過半,分別為中遠海控、中環股份、凱萊英、三六零和康希諾-U,其中中遠海控為央企,其余四家為民營或外資企業。天津市國企數量多,但上市地方國企數量與一線城市相比差距甚遠,總市值在全國省會城市/直轄市中排名中等,資本市場表現缺位。部分區域國企傳承早期工業時代遺產,轉型期間歷史遺留問題未妥善解決,導致企業規模龐大、業務繁雜,但發展活力和經營效率不足,優質資產效用沒有充分發揮。對此,天津市政府委托津聯控股(現名天津泰達實業集團有限公司)、泰達控股、津誠資本、津投資本、津智資本5家企業分別負責全市制造業、金融業、非制造業、公共服務業、智能制造業五大板塊混改項目推介工作,成功落地天津建材集團、天津信托、天津住宅集團、中環集團、天津醫藥集團等混改項目。

2020年起天津市住宅用地成交面積大幅回落,但均價增長緩沖收入波動。天津市土地政策為全市統籌、分區實施,2017-2019年天津市住宅用地成交面積復合增速約28%,此后顯著回落。2021年天津市住宅用地成交面積719.18萬平方米,較2019年下降34.95%,但成交均價提升對住宅用地成交金額形成支撐,2019-2021年市內住宅用地成交金額分別為1,236.52億元、922.87億元和1,049.61億元,其中2021年住宅用地成交金額前三大區域分別為濱海新區、西青區、武清區。

3、 財政與債務

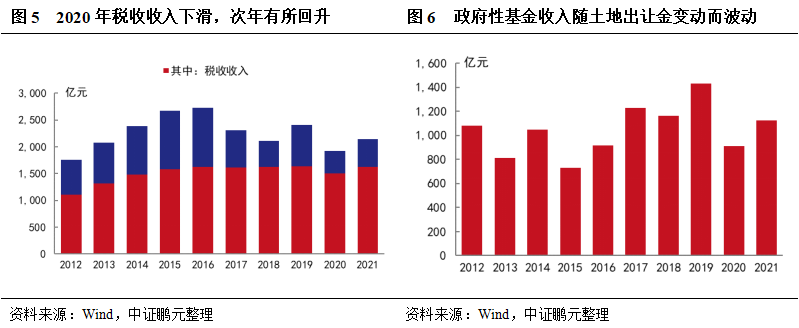

天津市財政自給程度較高,疫情沖擊下2020年財政收入下滑,2021年表現轉好。受疫情沖擊、國際大宗商品價格波動及各項減稅降費政策影響,2020年天津市交通運輸、房地產、石油石化等重點行業稅收收入降幅達到20%至30%,當年一般公共預算收入按可比口徑下降10.2%,次年收入規模回升至正常水平。2021年天津市實現一般公共預算收入2,141億元,其中稅收收入占比75.75%,財政自給率為67.96%。近年天津市政府性基金收入隨著土地出讓收入規模變動大幅波動,2021年為1,126.5億元,同比增長23.5%。

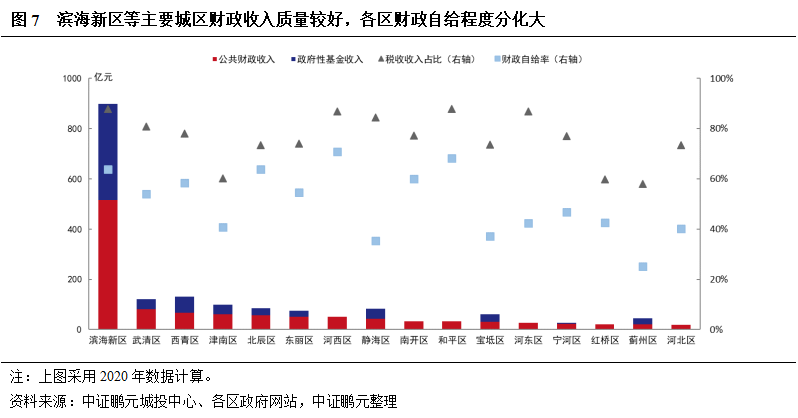

主要城區財政收入質量較好,各區財政自給程度分化大。2020年薊州區、紅橋區、津南區稅收收入占比低于70%,濱海新區、和平區、河西區等主要城區財政收入質量較好;河西區財政自給率超過70%,領先其他各區,薊州區、靜海區、寶坻區財政自給程度相對較低,其中薊州區2020年獲得市級補助收入50.2億元,以緩解地區資金壓力。政府性基金收入方面,天津市外環線以內土地出讓收入納入市級核算,故中心城區無政府性基金收入,濱海新區、西青區土地出讓較多,相關收入在各區中排名靠前,2020年僅濱海新區、靜海區和薊州區政府性基金收入較2019年增長。

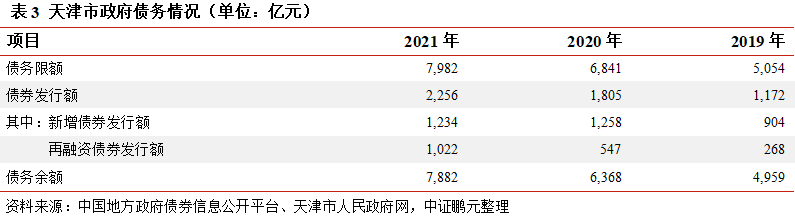

天津市廣義債務率全國居首,再融資券發行緩解地方債務壓力。2020-2021年末天津市地方政府債務余額同比分別增長28.41%和23.78%,各年新增政府債券發行額均超過1,200億元,2020年末地方廣義債務率577.49%,在全國居首。2020年起部分地方政府再融資債券募集資金用途調整為“償還地方政府存量債務”,發行規模隨之提升,再融資債券被認為是解決地方政府隱性債務的方式之一,2021年天津市發行超千億再融資債券緩解地方債務壓力。截至2021年末,天津市地方政府債務余額7,882億元,其中市級債務余額2,309億元,占債務余額比重29.3%,其余分散在下屬區級政府。

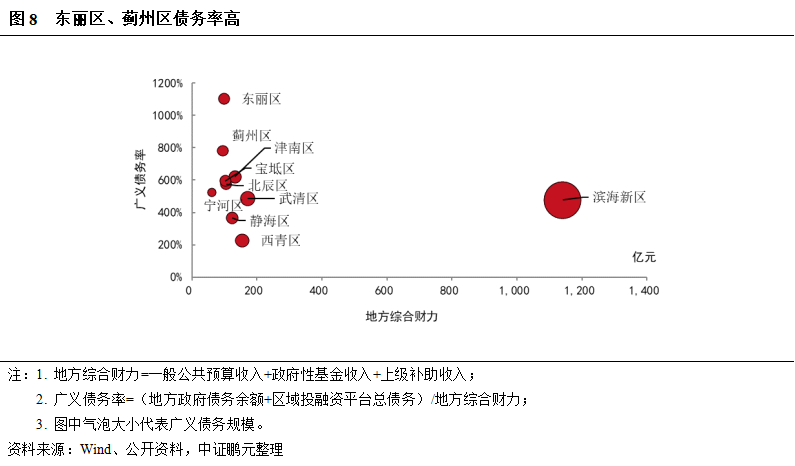

濱海新區融資體量大,東麗區債務負擔重。2020年末天津市濱海新區、東麗區廣義債務規模(地方政府債務余額+區域投融資平臺總債務)逾千億元,前者體量超過5,400億元,但濱海新區地方綜合實力較強,債務率水平在天津市下轄區(除中心城區外)中排名靠后。2020年末東麗區廣義債務率超過1,000%,債務負擔重;薊州區、津南區廣義債務率在600-800%區間;其他區域廣義債務率多在450-600%區間范圍;西青區債務率最低,為227.23%。

4、 區域金融資源

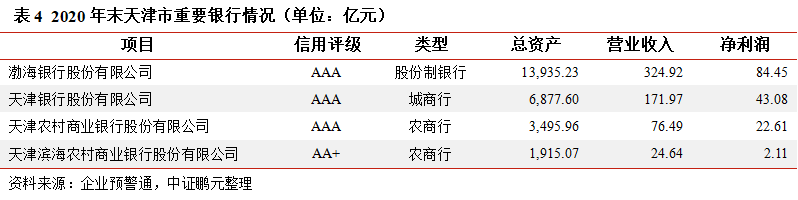

天津市本地有3家城農商行,近年區域存貸款余額持續增長。天津市本地銀行機構含渤海銀行、天津銀行、天津農商行和天津濱海農商行,其中渤海銀行為股份制銀行,其余為市城農商行,天津銀行和渤海銀行分別于2016年和2020年在香港掛牌上市。此外,天津市國資委間接持有渤海證券、北方國際信托股份,系上述金融機構實際控制人;區域融資租賃行業發展全國領先,截至2020年末,天津市總部法人融資租賃公司達到1,764家,資產總額約1.8萬億元。2019-2021年天津市存貸款余額持續增長,2021年末中外金融機構本外幣各項存款余額3.59萬億元、貸款余額4.11萬億元,同比增長均超過5%,近兩年制造業、高技術制造業、高技術產業中長期貸款增加較多。

二、區域投融資平臺及融資情況

1、區域投融資平臺盤點

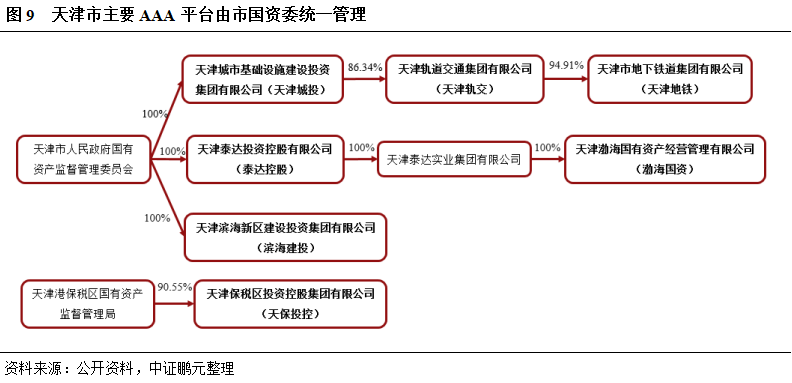

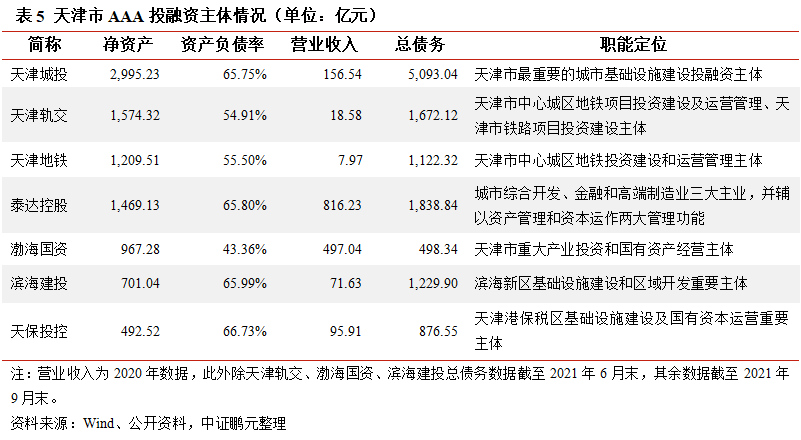

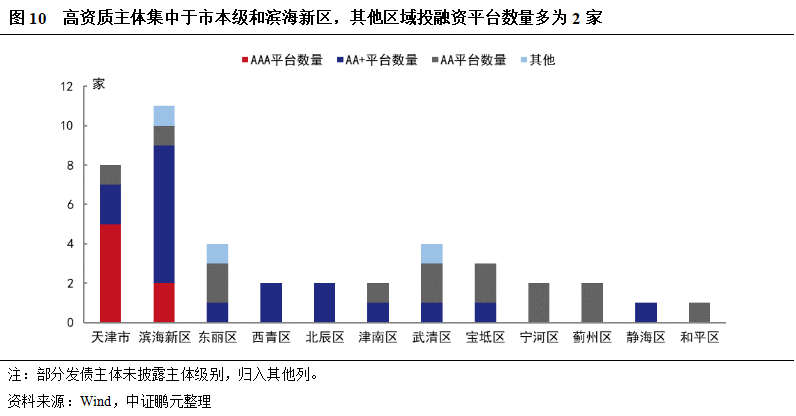

天津市投融資平臺和高資質主體集中于市本級和濱海新區,濱海新區主體實控人多為下屬功能區管委會。截至2021年末,天津市、區級有存續債務的投融資平臺共42家,AAA和AA+平臺數量分別為7家和18家,市區高資質主體集中在市本級和濱海新區,但濱海新區主體實控人主要系下屬功能區管委會,目前除東疆保稅港區外,其余功能區均有發債主體。天津城投為天津市最重要的城市基礎設施建設投融資主體,業務涵蓋城市路橋、環境水務、軌道交通和城市綜合開發四大板塊;泰達控股引領的泰達系企業覆蓋城市綜合開發、金融和高端制造業三大主業,輔以資產管理和資本運作兩大管理功能,上述企業為天津市代表性投融資主體,市場關注度較高。

除市本級和濱海新區外,其他區域資源相對集中,各企業職能劃分較為明確。天津市中心城區中僅和平區有1家投融資平臺,其他區暫無發債主體;武清區、東麗區平臺數量各4家,兩區核心平臺天津市武清區國有資產經營投資有限公司和天津東方財信投資集團有限公司均對區域內國企有大規模對外擔保。其他區域投融資平臺數量多為2家,區域資源相對集中,同區域平臺間或以項目區分業務板塊,或以地域劃分業務范圍,各企業職能較為明確。目前寧河區、薊州區無AA+及以上資質主體,各區之間同級別主體在資產和收入規模上有所差距,綜合來看,環城四區中西青區和遠郊五區中武清區核心平臺資質較強。天津市整體融資環境一般,下屬各區均受到負面影響,面臨一定融資困境。

2、區域債券融資情況

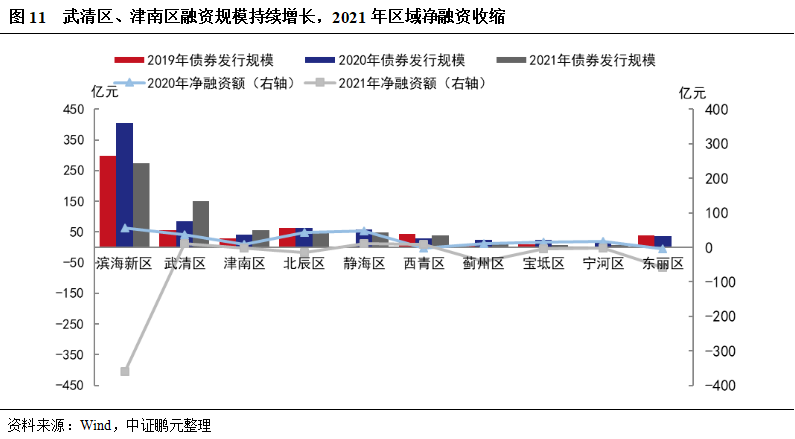

2021年區域凈融資[1]收縮,一級發行向AAA主體集中且期限縮短,區級平臺私募債占比較高。2021年天津市債券融資規模同比增長,但凈融資規模大幅下降,當年僅靜海區、武清區、西青區凈融資為正。天津市2021年發行的1,951億元債券中,天津城投融資占比48%,集中度較2020年大幅提高,7家AAA主體融資規模占比合計80%;期限為1年以內的債券規模占比近75%,債務滾續壓力加大。發行方式方面,以天津城投為代表的市級平臺基本通過公募方式募集資金,剔除市級平臺影響,2021年區級平臺私募融資占比約47%,其中薊州區、寶坻區、東麗區和寧河區私募債占比超過70%。

各區發展情況影響下屬企業融資能力,弱實力、高債務率區域融資承壓。天津市下轄各區中濱海新區融資體量最大,武清區其次,薊州區、寧河區、寶坻區融資體量較小,區域平臺融資情況與各區發展情況正向相關。受天津市信用環境變化影響,2021年僅武清區、津南區、西青區融資規模高于前年,其中武清區、津南區近三年融資規模持續增長,當年薊州區、寧河區、寶坻區、東麗區融資規模銳減,前述四區已發行的債券中私募債占比高于其他區域。結合各區經濟、財政表現和存續債務體量,實力弱、債務高企的轄區疊加了更高的信用風險,為市場投資末選,區域融資承壓。

系列舉措提振投資信心,區域信用仍待修復。近年天津物產、天房集團等地方國企償債問題爆出,區域信用嚴重受挫。2021年6月22日,天津市政府召開債券市場投資人懇談會,對維護區域信用生態提出三點措施:一是完善信用增信,強化流動性支持,設立總規模 200 億元基金;二是加快天津市國有資產處置盤活;三是健全完善國有企業領導人員考核體系,簽署防控債務風險責任狀。懇談會后,區域主要城投融資表現有轉好趨勢,天津城投債券成交放量、估值下行。2022年3月天津市再次召開懇談會,天津城投、泰達控股等企業與銀行簽署戰略合作協議,加強融資合作。目前金融市場投資意向仍偏弱,企業再融資能力受限,區域信用修復任重道遠。

3、債券期限結構和再融資利率

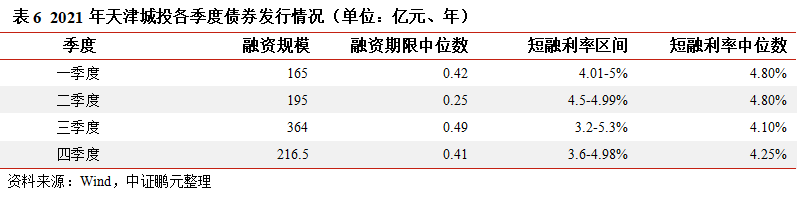

債券發行結構短期化影響到期償付安排,市級平臺存續債余額占比高,四成存續債于2022年到期。2021年天津市短期融資券發行占比較2020年提高32個百分點,債券發行結構短期化,該部分融資自2021年下半年起密集償付。截至2021年末,天津市級和下屬區級投融資平臺有1,458.4億元和974.6億元存續債分別于2022年和2023年到期,合計占比63.9%,其中濱海新區、武清區、津南區和寶坻區過半存續債需在2023年前償付,短期債務集中度高。從存續債區域分布看,2021年末約60%存續債集中在市級平臺,其他區域中濱海新區、武清區和北辰區存續債超百億元。

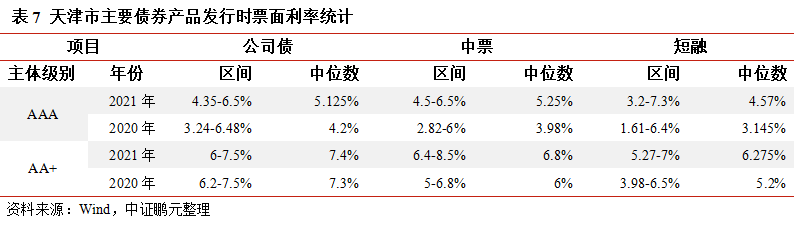

融資利率整體區間上移,區域信用利差走闊。以公司債、中票和短融產品為例,2021年天津市AAA和AA+主體融資利率中位數均有不同程度提高,其中AAA主體融資利率區間上移較多,銀行間產品發行利率中位數增加超過100bp。2021年天津市4家AA+主體發行的6支債券票面利率超過7.5%(含),4支債券由北辰區兩家主體發行,票面利率最高為8.5%。利差方面,2021年初天津市AAA債券信用利差走闊,AA+債券信用利差近年持續維持高位,隨著天津市政企對債務償還重視程度提升,預計AAA主體利差攀升勢頭將有所緩和,但短期內區域利差收窄可能性較低。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 區域研究丨天津市及天津市投融資平臺面面觀