經濟機器

經濟機器

更多干貨,請關注資產界研究中心

作者:李宗光、鐘山

今日,3月金融數據提前公布。人民幣貸款增加3.13萬億元,好于預期的2.64萬億元,同比多增4000億元。社會融資規模增加4.65萬億元,同比多增1.27萬億元,前值1.19萬億元。M2 同比增長9.7%,好于預期的9.1%,前值為9.2%。

盡管自疫情再次暴發以來,部分行業中觀數據再次惡化,各方對“信貸塌方”的擔憂持續存在,但3月份的新增信貸和社會融資總額整體實現了多增,在各方的努力下信貸塌方得以避免。

不過當前我國面臨外部環境不確定性加劇,俄烏沖突導致海外滯脹風險上升,國內疫情不斷升級,穩增長壓力仍然極大。警報并未解除,各方仍需進一步努力。

具體看:

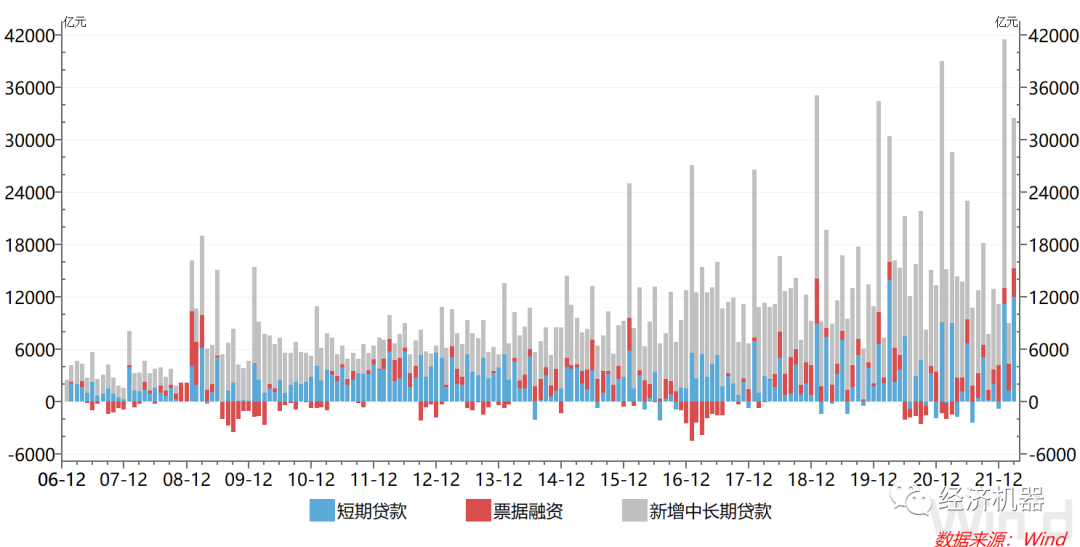

1)新增人民幣貸款總量超預期,但中長期貸款較去年仍偏弱。3月新增3.13萬億人民幣貸款,較預期高4900億元,同比多增4000億元,相對強勢。分項看,票據融資和短期貸款是貸款多增的主要拉動項。票據融資新增3187億元,同比多增4712億元;短期貸款新增1.19萬億元,同比多增2947億元(圖1)。而中長期貸款新增1.72萬億元,同比卻少增2356億元。票據融資的大幅多體現了央行在信用擴張供給端的努力,而中長期貸款少增則反映實體需求仍相對疲弱。

圖1、新增人民幣貸款結構

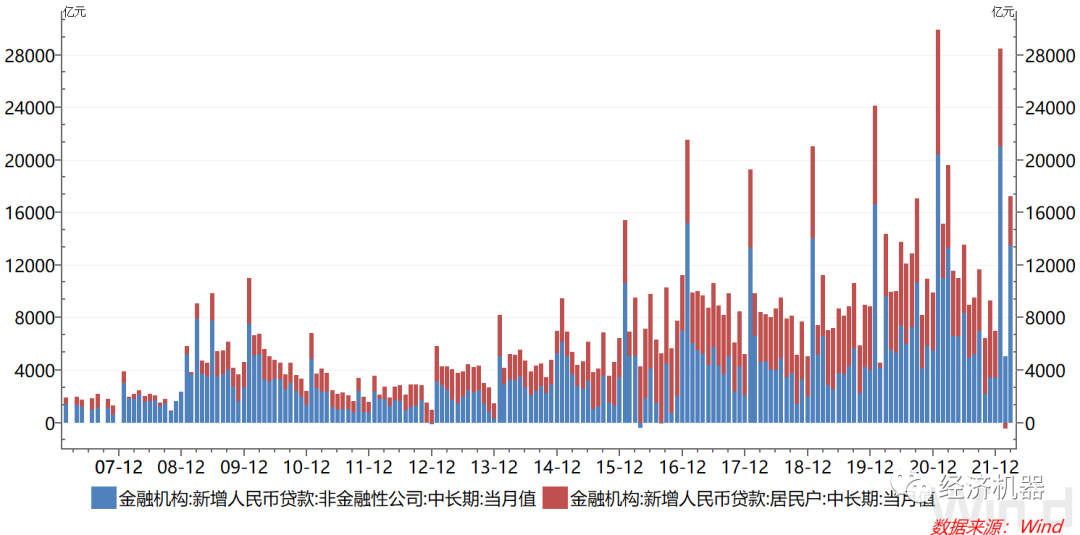

2)中長期貸款中,居民戶新增貸款轉正,但仍較去年明顯少增;公司中長期貸款新增額和去年同期基本持平。3月,居民中長期貸款新增3735億元,較上月負增長而言,已有明顯好轉。但仍比去年同期少增2504億元,是中長期貸款少增的主要拖累項(圖2)。

圖2、金融機構中長期貸款結構

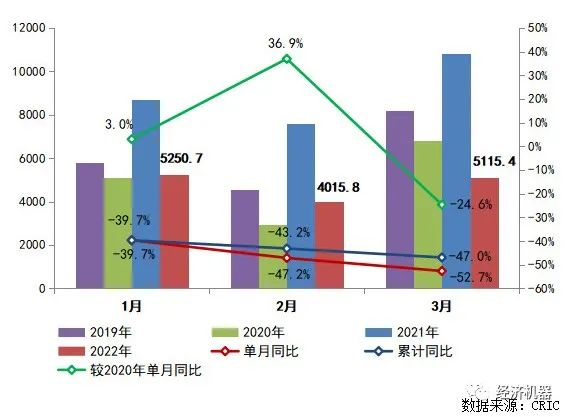

這與最新的房地產銷售數據是一致的。據克爾瑞研究顯示,今年3月TOP100房企銷售金額同比降低52.7%,較2月擴大5.5個百分點。1-3月百強房企的銷售規模同比降低47%,也低于2020年的同期水平。房地產市場的惡化仍在繼續,趨勢并沒有的到根本性的扭轉,塌方風險已然存在。

非金融公司中長期貸款新增1.34萬億元,與去年同期基本持平。在內需整體疲弱的大環境下,對制造業的信貸支持政策,是企業中長期貸款沒有“塌方”的根本原因。據4月1日央行公布的數據顯示,2021年2月末,制造業中長期貸款余額達5.62萬億,同比增長38.8%,增速已連續16個月保持增長。

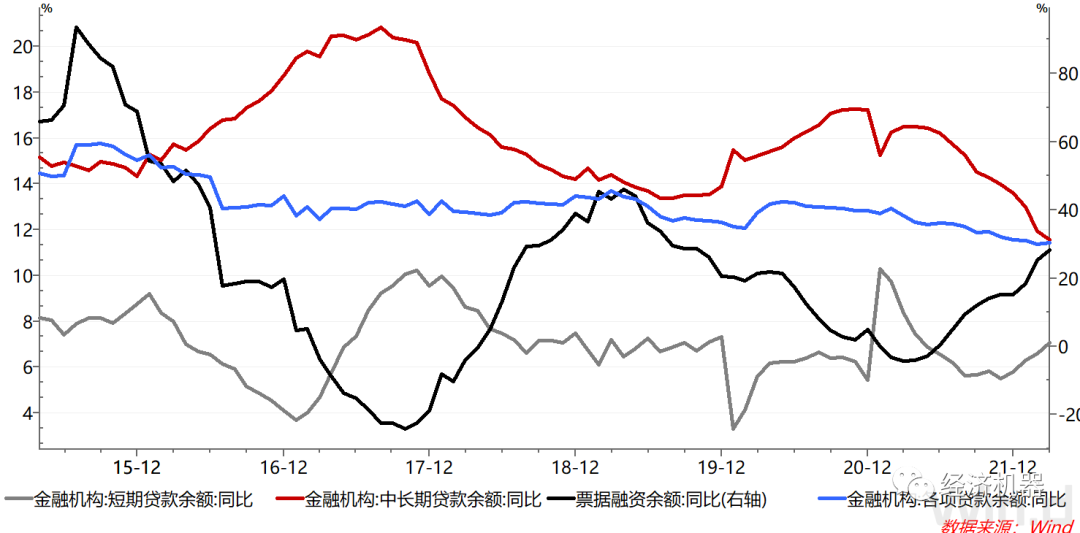

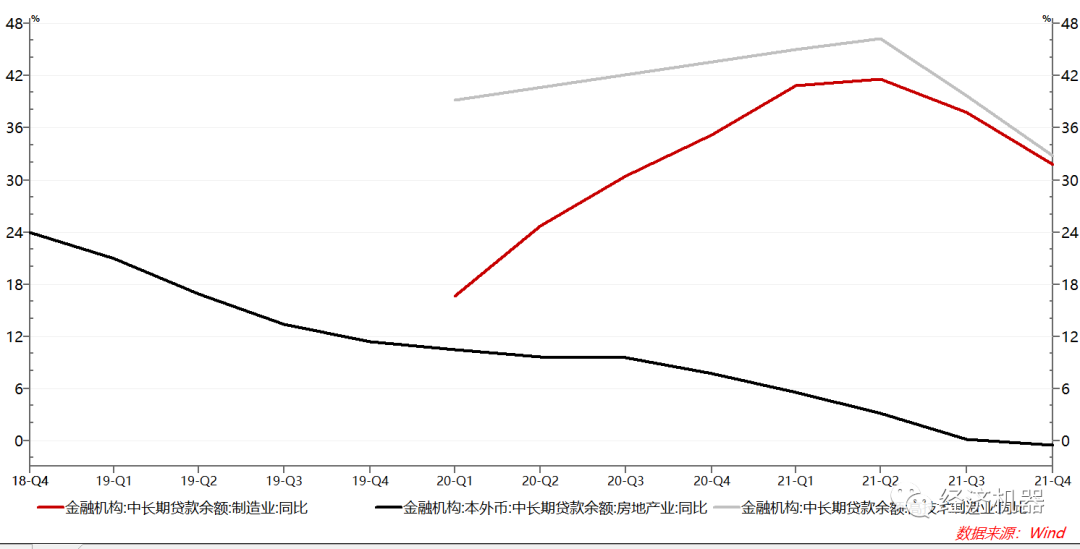

3)余額同比看,近期人民幣貸款增速相對企穩,但中長期貸款增速持續回落。3月,各項貸款余額同比增長11.4%,增速與上月基本持平。分項看,短期貸款和票據融資同比增速的提升是人民幣貸款增速企穩的關鍵,中長期貸款余額同比增速持續13個月出現下滑(圖4)。有意思的是,由于制造業中長期貸款增速持續增長,中長期貸款結構正在不斷調整,正由住房貸款轉向制造業和高科技行業(圖5)。

圖4、人民幣貸款余額同比

圖5、制造業、高科技和房地產業貸款增速

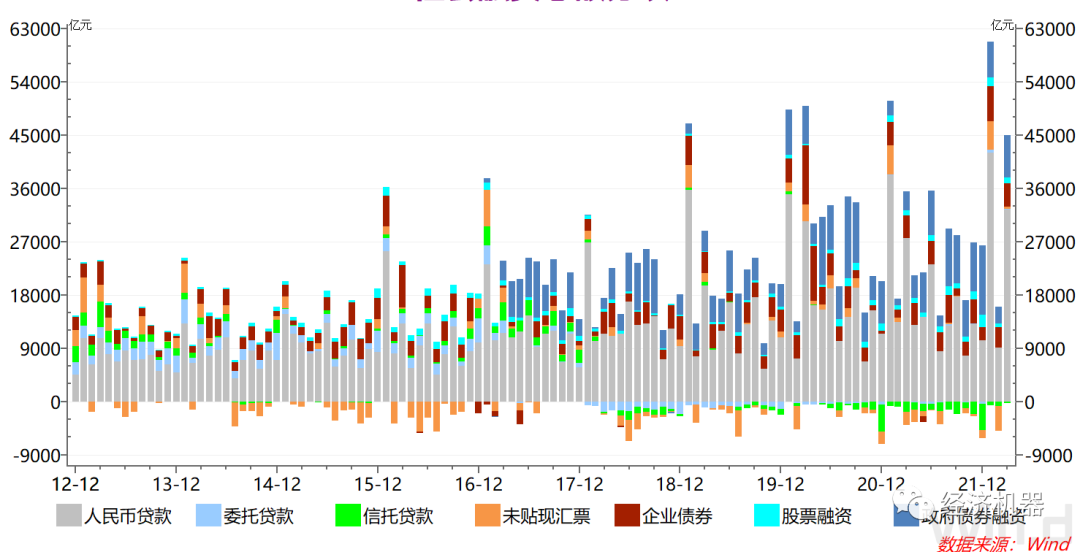

4)新增社會融資總額中,政府債券融資貢獻顯著。3月新增社會融資總額4.65萬億元,同比多增1.27萬億元。其中,政府債券融資新增7052億元,同比多增3921億元,是除人民幣貸款外,新增社會融資同比多增的第二大拉動因素。地方債發行持續提速是政府債券融資多增的主要原因。3月發行新增地方債4956億元,同比增加了約4592億元(圖6)。

雖然地方債發行前置明顯,進度顯著提升,但其使用效率似乎并不高。由最新的挖掘機數據可以窺見一二。2022年3月,共計銷售各類挖掘機械產品37,085臺,同比下降53.1%。其中,國內市場銷量26,556臺,同比下降63.6%;出口銷量10,529臺,同比增長73.5%(圖6)。這表明,基建建設可能并沒有想象中那么火爆。

圖7、中國挖掘機市場概況

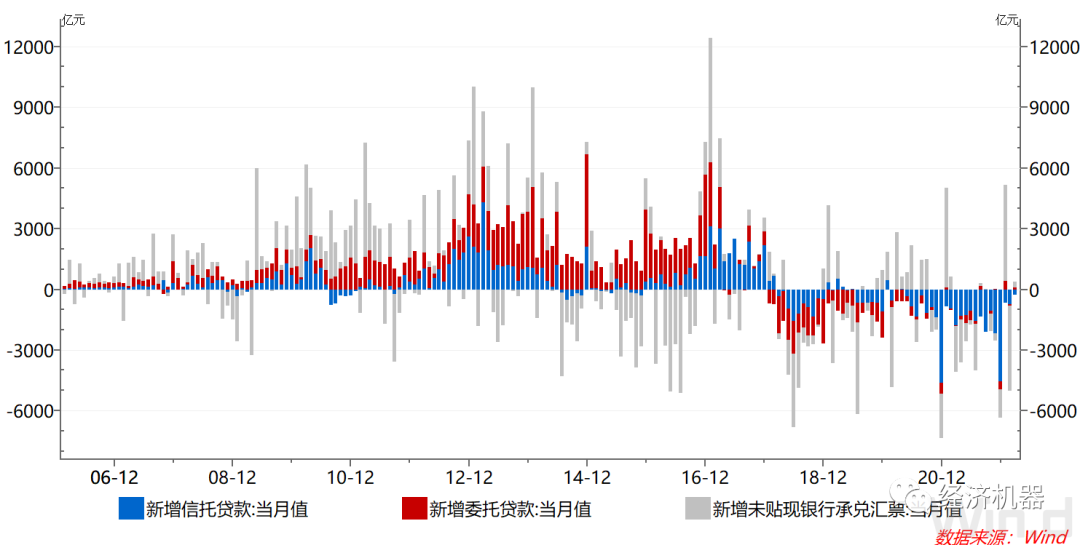

5)表外融資顯著活躍。3月表外融資增加133億元,同比多增4262億元,顯著提升。其中,未貼現銀行票據增加286億元,同比多增2582億元,貢獻最大。信托貸款減少259億元,同比多增1532億元,持續第4個月同比多增(圖7)。信托貸款的壓減速度顯著減緩,可能表明,對信托行業的打壓已到極限,但短期的反彈不能表明對信托貸款監管的放松,信托貸款大概率仍不是未來社融增長的主要方向。

圖7、影子銀行新增融資

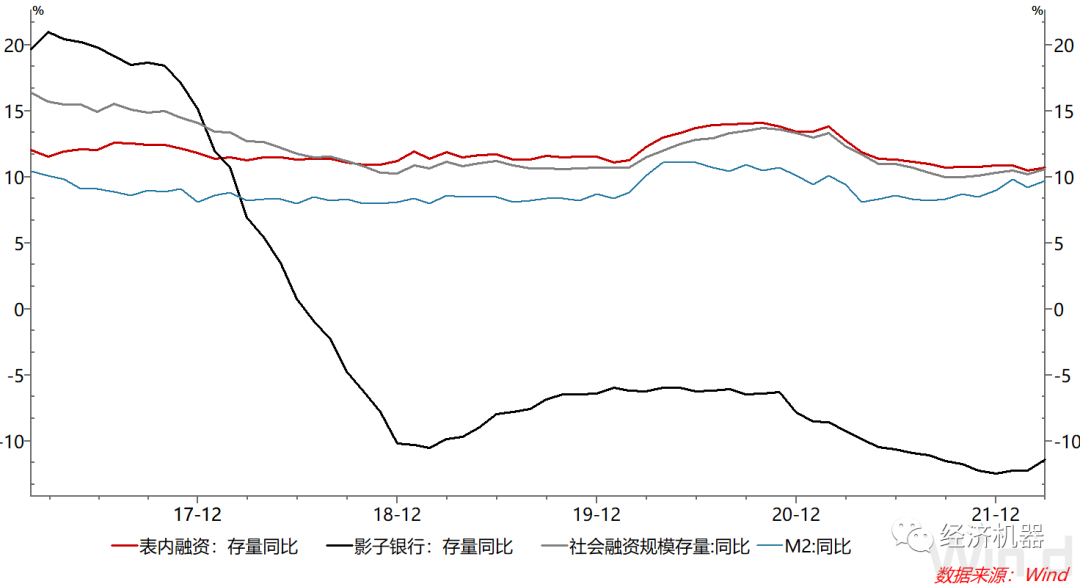

6)社會融資總額增速與M2出現反彈83月社會融資規模存量同比增長10.6%,較上月回升0.4個百分點,二次反彈。我們可以看到,表外融資余額增速有較快提升,反彈約0.9個百分點。同時,3月M2超預期增長,同比增速達9.7%,較上月回升0.5個百分點(圖8)。我們期待看到貨幣、社融的持續擴張。

圖8、社融及M2同比

整體來看,我們可以得出如下結論:

從3月份的行業中觀數據看,疫情沖擊下,實體經濟下行壓力極大。百強房地產企業銷售面積同比降幅超過50%,工程機械內銷量同比降幅也超過50%。本次疫情的震中在中國的經濟心臟上海,向周圍的長三角地區擴散;同時,全國已經有超過30個省級單位有疫情報告病例。疫情嚴重程度已超過2020年最嚴重的時候。疫情沖擊,使經濟下行壓力進一步加大,信貸塌方風險顯著上升。

但在中央有力領導下,3月份信貸并未出現預期中的“信貸塌方”。新增人民幣貸款和社會融資總額均較去年同期有較大多增。對企業信貸保持了強度,地方政府專項債發行節奏顯著加快,影子銀行壓縮節奏大幅放緩等,都體現了有關部門的積極努力。

同時,我們也要看到,信貸塌方風險仍實質性存在,穩增長還需看到更多實質行動。從信貸質量看,中長期貸款同比仍出現少增,按揭貸款仍然疲弱,信貸增量“成色不足”。

往前看,疫情沖擊影響正在顯現,房地產市場持續惡化的形勢并未得到實質性好轉;滯脹沖擊下,中下游制造業和消費仍在進一步走弱中。穩增長的決心確實很大,但真正有獲得感的、能夠提振信心的措施仍然不多,整體在一定程度上滯后于市場預期,仍未看到周期下行根本扭轉的信號。如果不及時采取實質性措施,扭轉這一局面,則信貸塌方或將難以避免。下半年,滯脹風險上升,寬松空間顯著縮小,再想扭轉,或將付出數倍的成本和代價。

走出當前困境,核心一點就是要認真落實中央精神,聚焦經濟建設這個中心,將發展作為黨執政興國的第一要務,少一些“既要”、“又要”,把穩增長作為階段性經濟工作的壓倒性任務。要知道,發展是解決社會問題和改革的基礎和前提,經濟穩不住,其他議程和目標,最終是空中樓閣。

各部門應協調配合,力出一孔,在降息、降準,提升基建力度,實質性放松房地產改善性需求等方面推出一攬子刺激措施,爭取走在市場和基本面的前面,把經濟增長啟動起來,化被動為主動。同時,多措并舉提升社會信心,特別是民營企業家信心。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“經濟機器”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 信貸避免了塌方