海普睿誠律師事務所

海普睿誠律師事務所

更多干貨,請關注資產界研究中心

作者:杜娟郭晶

來源:海普睿誠律師事務所(ID:hprclaw)

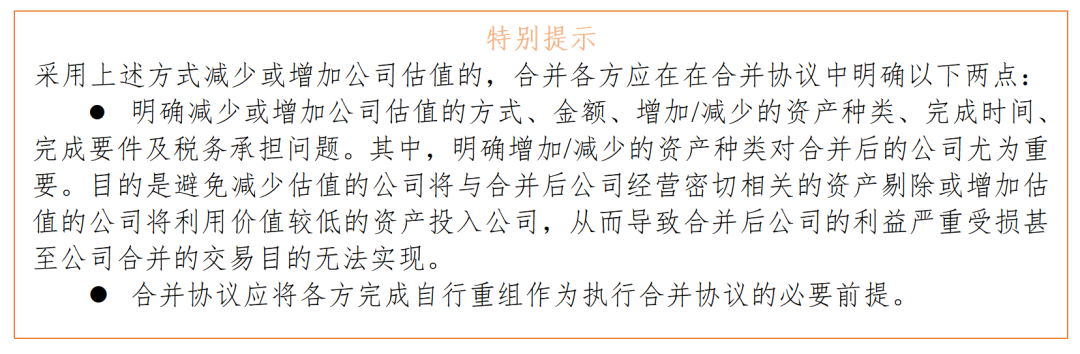

在公司合并交易過程中,通常由合并各方先行進行公司估值公允作價,而后根據合并各方公司的估值配比各股東在合并后公司的持股比例;但實務中,常因公司控制權等因素的考慮,合并各方會在事先協商確定各股東在合并后公司的持股比例,隨后再進行公司估值及后續交易;當各方商定持股比例與公司估值公允作價后的股東權益價值不相匹配時,就會產生合并差價或補價問題(此類涉及補價合并交易,本文引“復雜合并”之稱)。

當復雜合并出現合并差價或補價問題時,實務中常見的處理方式有合并各方自行重組、合并各方相互支付差價兩種模式予以處理。

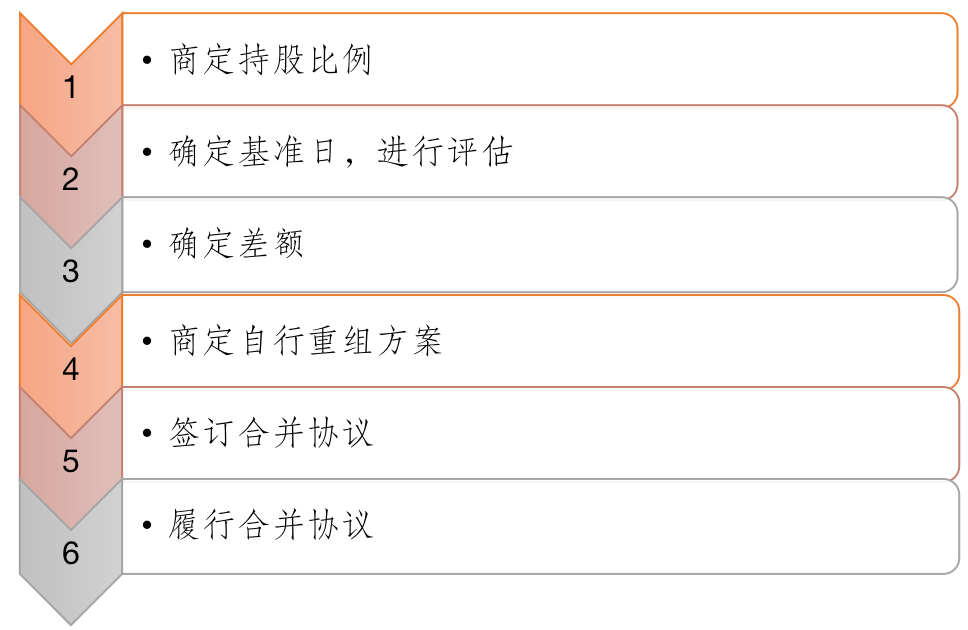

模式一:自行重組

自行重組即合并各方根據商定的持股比例與公司估值的差額,通過減少或增加公司估值以匹配合并各方事先商定的持股比例,從而實現合并各方的交易目的。具體處理方式如下:

1. 估值過高的合并方

估值過高的公司可通過減資、分立、分配利潤的方式減少公司估值,從而使得公司估值與事先商定的各股東的持股比例相匹配。

例如,按照合并各方事先商定的持股比例,甲公司應當出資4000萬,但經評估公司估值為5000萬,超出了事先商定的出資額。此時,甲公司可通過前述路徑將公司估值減少至4000萬后再進行合并交易。

2. 估值低的合并方

估值低的公司可通過增資、合并的方式增加公司估值,從而使得公司估值與事先商定的各股東的持股比例相匹配。

例如,按照合并各方事先商定的持股比例,甲公司應當出資4000萬,但經評估公司估值為3000萬,未達到事先商定的出資額。此時,甲公司可通過前述路徑將公司估值增加至4000萬后再進行合并。

√ 基本交易流程

甲公司與乙公司合并,公司各股東協商一致,甲公司的股東A在合并后公司的持股比例為30%,乙公司的股東B和股東C在合并后公司共同持股70%。經評估甲公司估值為2500萬,乙公司估值為7200萬。雙方該如何以自行重組的方式處理差價問題?

股東A向甲公司以貨幣增資500萬,使公司估值增加至3000萬;股東B和股東A共同從乙公司減資200萬(減資對價以貨幣形式支付),使得乙公司估值減少至7000萬。后,甲乙公司再進行公司合并。

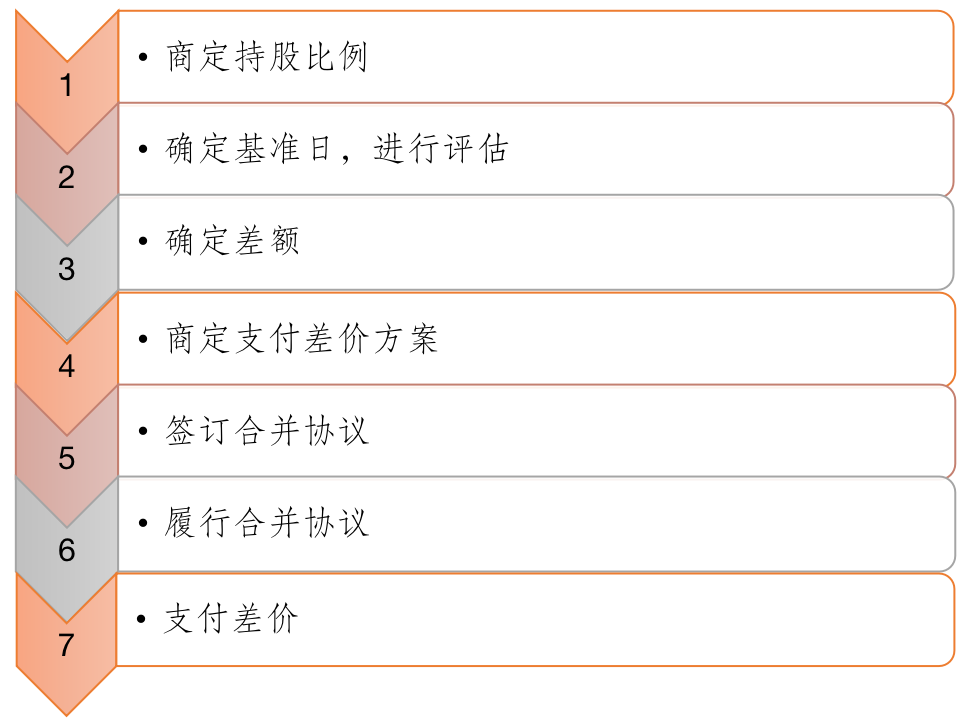

模式二:互補差價

支付差價即合并各方根據商定的持股比例與公司估值的差額,向股東或合并后公司支付差價。主要包括以下三種方式:

1. 合并各方之間以股權轉讓方式支付股權轉讓價款;

2. 合并后公司減資并向股東支付減資對價;

3. 股東向合并后公司增資;

√ 交易流程

甲公司與乙公司合并,公司各股東協商一致,甲公司股東在合并后公司的持股比例為30%,乙公司股東在合并后的公司持股70%。經評估甲公司估值為4000萬,乙公司估值為6000萬。雙方該如何以支付差價方式處理差價問題?

雙方可在完成合并后,選擇下列方式之一處理差價問題:

① 乙公司股東受讓甲公司股東25%的股權,向甲公司股東支付1000萬元股權轉讓價款;

② 合并后公司減資16.6%,向甲公司股東支付減資對價1428.57萬元;

③ 乙公司股東向合并后公司增值3333.33萬元。

結 語

所有的并購重組交易都應當遵循等價交換、能量守恒原則,復雜合并也不例外,不論是先行重組抑或是互補差價,均是基于保護交易各方的利益不受損的核心目的,在實務中各公司可根據公司自身資金能力和交易需求靈活選擇處理方式,以實現最終合并的商務目的。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“海普睿誠律師事務所”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!