克而瑞地產(chǎn)研究

克而瑞地產(chǎn)研究

更多干貨,請(qǐng)關(guān)注資產(chǎn)界研究中心

作者:克而瑞研究中心

來(lái)源:克而瑞地產(chǎn)研究(ID:cricyjzx)

10月,樓市延續(xù)9月低迷行情,土地市場(chǎng)本月溢價(jià)率創(chuàng)下歷史新低。

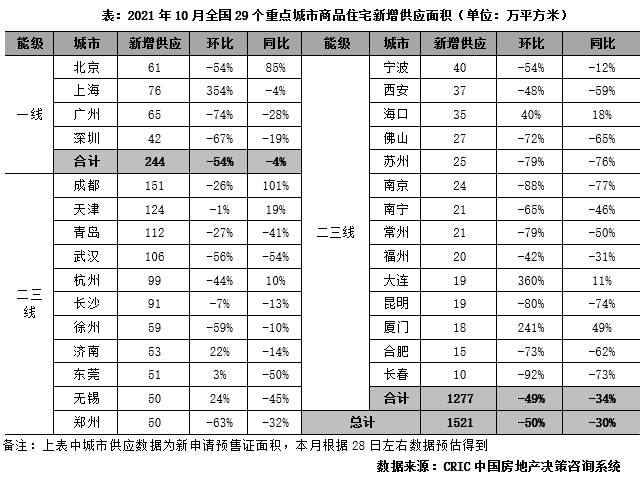

01新增供應(yīng),

環(huán)比“腰斬”、同比降3成,上海、大連等集中放量

分能級(jí)來(lái)看,一線城市供應(yīng)因上月階段性放量,本月迎來(lái)回落:4個(gè)一線城市10月供應(yīng)面積為244萬(wàn)平方米,環(huán)比下降54%,同比下降4%。廣、深皆大幅回調(diào),環(huán)比降幅皆超60%,北京如是,環(huán)比“腰斬”,不過(guò)同比大增85%,值得關(guān)注的當(dāng)屬上海,共30個(gè)項(xiàng)目集中入市,主要集中在浦東、奉賢、寶山,因而供應(yīng)規(guī)模環(huán)比大增354%,同比略低于去年同期。

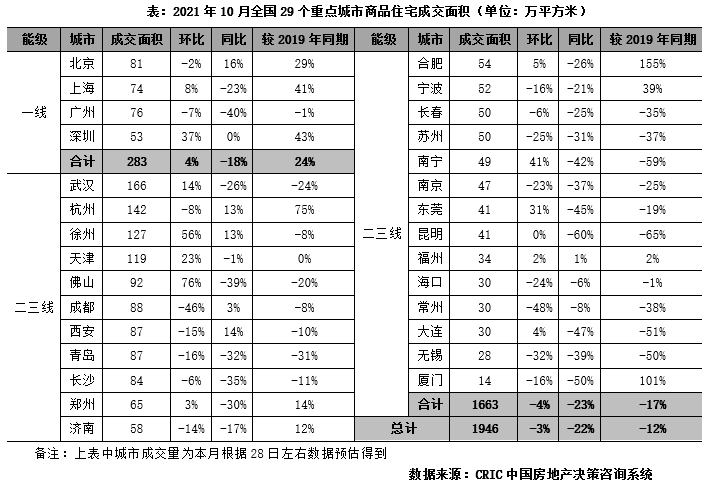

02

新房成交同

環(huán)比齊跌,降幅收窄,一線“反彈”,二三線微跌

10月,典型城市商品住宅成交熱度延續(xù)低位波動(dòng),基本“見(jiàn)底”,29個(gè)監(jiān)測(cè)城市預(yù)計(jì)成交規(guī)模達(dá)1946萬(wàn)平方米,環(huán)比微降3%,同比降幅有收窄趨勢(shì),下降22%,較2019年同期降幅為12%。

分能級(jí)來(lái)看,一線城市樓市小幅回升,10月預(yù)計(jì)整體成交新房283萬(wàn)平方米,環(huán)比上升4%,同比下降18%,較2019年同期增長(zhǎng)24%。上海、深圳熱度延續(xù),環(huán)比上行,較2019年同期增長(zhǎng)均在四成以上,整體市場(chǎng)在“從嚴(yán)”的政策調(diào)控下找到了新的平衡,購(gòu)房需求平穩(wěn)釋放。北京環(huán)比微跌2%,同比上漲16%,整體市場(chǎng),成交量延續(xù)高位波動(dòng);僅廣州一城伴隨供應(yīng)縮量,成交回調(diào),同環(huán)比齊跌,降幅分別達(dá)到了40%和7%,較2019年同期微降1%,成交增長(zhǎng)動(dòng)能略有不足。

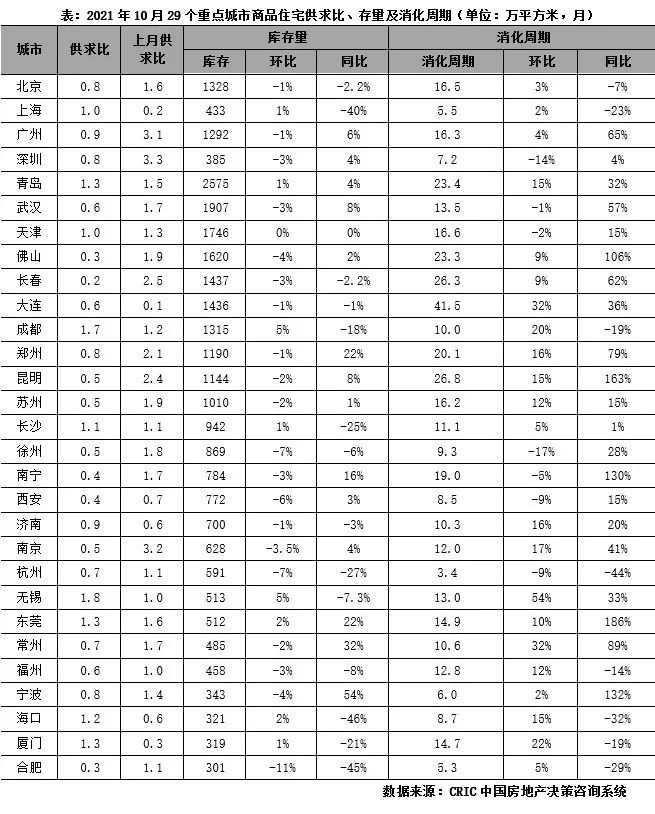

多城供求改善,無(wú)錫、成都等消化周期環(huán)比拉長(zhǎng)

“金九”銷售節(jié)點(diǎn)過(guò)后,三四線城市新盤推貨量下滑下,10月熱點(diǎn)城市供應(yīng)環(huán)比下滑較成交更為顯著,故短期呈現(xiàn)供不應(yīng)求。29個(gè)重點(diǎn)城市整體供求比略低于0.8。

一線城市中北京、廣州、深圳供求比下降明顯,其中北京和深圳供不應(yīng)求。二三線城市中合肥、長(zhǎng)春、昆明、佛山等因供應(yīng)驟降供求比低至0.5以下,僅青島、成都和東莞繼續(xù)保持供過(guò)于求的狀態(tài)。

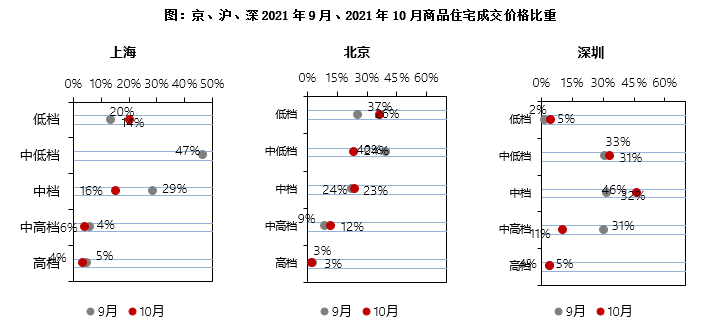

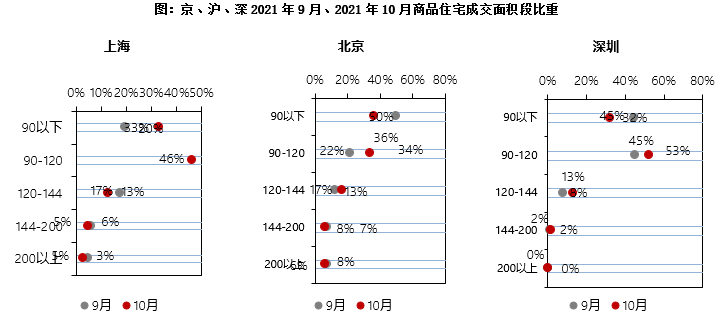

成交結(jié)構(gòu)

深圳中檔120平集中成交,上海高檔占比下降3pcts

從價(jià)格段分布來(lái)看,低檔產(chǎn)品占比上海、北京和深圳分別上升7、11和3個(gè)百分點(diǎn);中低檔產(chǎn)品占比上海和深圳分別上升9和2個(gè)百分點(diǎn),北京下降16個(gè)百分點(diǎn);中檔產(chǎn)品占比北京和深圳分別上升2和14個(gè)百分點(diǎn),上海下降13個(gè)百分點(diǎn);中高檔產(chǎn)品和高檔產(chǎn)品上海和深圳下降3和19個(gè)百分點(diǎn),北京上升3個(gè)百分點(diǎn)。

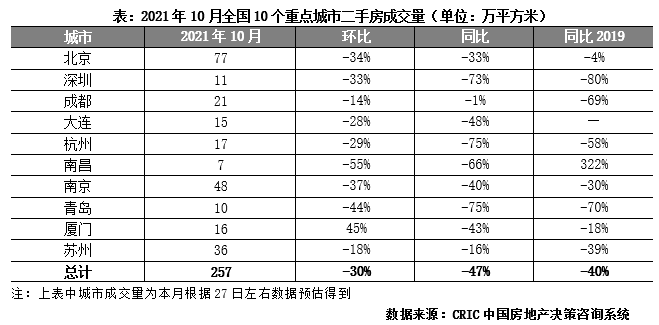

10城成交規(guī)模再降3成,廈門逆市環(huán)比上漲45%

2021年10月,二手房市場(chǎng)整體延續(xù)下行走勢(shì),規(guī)模上環(huán)比再降30%,10個(gè)重點(diǎn)城市共計(jì)成交257萬(wàn)平方米。較去年同期相比規(guī)模收窄48%,同比2019年跌幅也高達(dá)40%,受困于全國(guó)樓市政策“嚴(yán)苛”,熱點(diǎn)城市調(diào)控力度有增無(wú)減,整體市場(chǎng)熱度降溫顯著。

具體到城市來(lái)看,10城環(huán)比表現(xiàn)普遍回落,僅廈門同比增長(zhǎng)45%表現(xiàn)亮眼,北京、深圳、南昌、南京、青島均環(huán)比回落30%以上,其余城市也有不同程度下跌。同比來(lái)看,10城整體表現(xiàn)不及往年,超半數(shù)熱點(diǎn)城市成交規(guī)模同比下降4成以上,深圳自年初已進(jìn)入調(diào)控寒冬,同比回落73%,三季度以來(lái)杭州、青島市場(chǎng)規(guī)模顯著降級(jí),同比跌幅擴(kuò)大至7成以上,較之2019年同期仍有5成以上回落,其余城市均有不同程度回落。

基于近期各熱點(diǎn)城市紛紛傳出銀行或?qū)⒎砰_貸款,疊加“二手房指導(dǎo)價(jià)”入市以來(lái)市場(chǎng)已得到良性抑制,調(diào)控“松綁”后未來(lái)短期內(nèi)市場(chǎng)或?qū)⒂瓉?lái)企穩(wěn)回升。

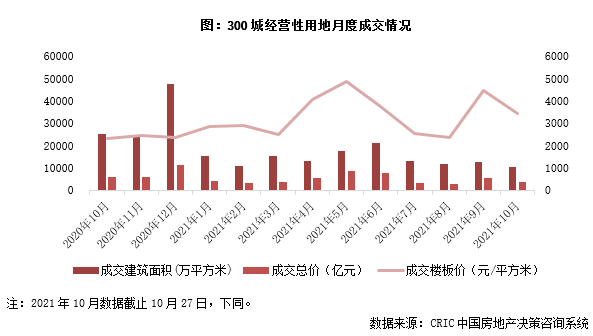

京滬二輪土拍也未能逃離降溫,本月溢價(jià)率創(chuàng)下歷史新低

截至10月27日,全國(guó)300城經(jīng)營(yíng)性土地總成交建筑面積達(dá)10533萬(wàn)平方米,環(huán)比9月全月下降17%,同比降幅更是高達(dá)58%;成交幅數(shù)共計(jì)1878幅,環(huán)同比分別下降了11%和56%;成交總價(jià)方面,本月土地成交總金額降至3625億元,環(huán)比上月大降36%,同比也下降了39%。成交單價(jià)方面,雖然本月有京、滬、杭、漢、長(zhǎng)等5個(gè)重點(diǎn)城市集中拍地,較上月明顯較少,使得一二線城市成交占比明顯下滑,因此平均地價(jià)降至3442元/平方米,環(huán)比下降了23%,但同比漲幅高達(dá)46%。

市場(chǎng)熱度方面。房企“躺平”依然延續(xù),溢價(jià)率延續(xù)上月的下滑趨勢(shì),環(huán)比減少1個(gè)百分點(diǎn),降至3.2%,再度創(chuàng)下歷史新低。各能級(jí)城市表現(xiàn)一致,溢價(jià)率環(huán)比均呈下降趨勢(shì),并且各能級(jí)城市溢價(jià)率均降至5%以下,尤其是二線城市,溢價(jià)率創(chuàng)下歷史新低,僅有1.7%,熱度在三個(gè)能級(jí)城市中也處于最低位。

據(jù)CRIC監(jiān)測(cè)數(shù)據(jù)顯示,截止10月27日,一線城市成交總量達(dá)628萬(wàn)平方米,環(huán)比下降7%;由于本月成交主力為京滬,地價(jià)相對(duì)上月成交主力廣州較高,因此成交金額較上月上漲10%至1171億元;平均地價(jià)也在上月上漲的基礎(chǔ)上再度上漲19%至18649元/平方米。

聚焦到城市來(lái)看,北京和上海均于本月開啟了二輪集中土拍,但熱度均較首輪出現(xiàn)明顯降溫。其中北京計(jì)劃出讓43宗地,最終僅成交17宗,其余地塊均延期至下一輪集中出讓,共收金513億元;上海二輪集中土拍計(jì)劃出讓27宗商品宅地,但也有7宗地緊急撤牌,余下20宗也多以底價(jià)成交為主,土拍熱度較首輪有所降溫;廣、深在本月無(wú)土地出讓。

截至10月27日,二線城市成交量?jī)H為2126萬(wàn)平方米,較上月腰斬,同比亦有超六成的降幅;成交金額也隨之降至1118億元,同環(huán)比降幅均在四成以上;由于成交主力為武漢、長(zhǎng)沙和西安等地價(jià)水平相對(duì)低的城市,平均價(jià)格也因此降至5257元/平方米,環(huán)比下降15%。

具體到城市來(lái)看,本月共有3個(gè)重點(diǎn)二線城市進(jìn)行了集中土拍,分別是杭州、武漢和長(zhǎng)沙;從土拍熱度來(lái)看,這些城市的第二輪集中土拍熱度均遭遇了滑鐵盧,撤牌與底價(jià)成交成為主流,尤其是長(zhǎng)沙,原計(jì)劃出讓的29宗地中僅有10宗順利成交,且均為底價(jià)出讓,溢價(jià)率直接降至冰點(diǎn)。

在重點(diǎn)一二線城市二輪集中土拍高峰期過(guò)后,三四線城市的土地供應(yīng)有所提升,本月成交體量也較上月環(huán)比上漲,但同比去年來(lái)看仍有較大的降幅;價(jià)格方面,由于成交主力為鹽城、泰州、柳州等地價(jià)較低的城市,本月三四線城市平均地價(jià)較上月下降了26%,降至1718元/平方米。在CRIC重點(diǎn)監(jiān)測(cè)的三四線城市中,鹽城的成交量最大,總成交量達(dá)148萬(wàn)平方米。

值得關(guān)注的是,重點(diǎn)三四線城市的流拍現(xiàn)象也較此前有所加劇,東莞、溫州、臺(tái)州、義烏等熱點(diǎn)城市也均出現(xiàn)了無(wú)人競(jìng)拍而流拍的地塊,而在此之前,這些城市的地塊多以最高限價(jià)成交,土拍熱度降溫十分明顯。從供應(yīng)來(lái)看,無(wú)錫、常州、南通、徐州、揚(yáng)州等城市也將在下月開展新一輪集中拍地,預(yù)計(jì)三四線城市的成交量在下月將會(huì)繼續(xù)回升。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“克而瑞地產(chǎn)研究”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 市場(chǎng)月報(bào) | 10月樓市成交跌幅顯著收窄,地市繼續(xù)量?jī)r(jià)齊跌