丁祖昱評樓市

丁祖昱評樓市

更多干貨,請關注資產界研究中心

作者:克而瑞資管

來源:丁祖昱評樓市(ID:dzypls)

2021年3月25日,上交所發布公告表示,為優化公募REITs交易機制,確保產品流動性,上交所日前組織開展公募REITs全網測試,106家機構參加并通過測試,技術系統測試正常。

REITs被稱為“不動產金融王冠上的寶石”,有巨大的潛在市場。參照美國公募REITs市場占GDP規模的比例,中國公募RETIs市場未來可達6萬億元。有基金業內人士預計,公募REITs試點階段可能達到千億級別。

近期,隨著年報季的到來,以內地商業物業作為底層資產的內地資產海外REITs也在紛紛發布其2020年業績,通過對內地概念REITs的分析提前了解市場上不同資產標的情況。

疫情下,商辦REITs均有不同程度業績下滑

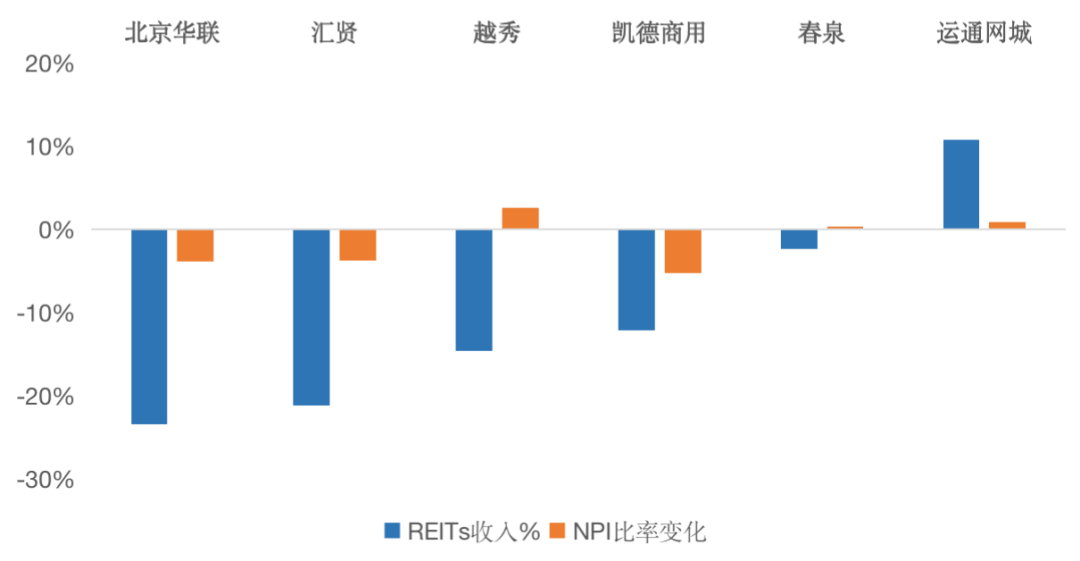

新冠疫情下,線下實體消費受限,中小企業經營遇阻,以凱德、越秀為代表的商辦REITs2020年均有不同程度的業績下滑。

特別是受年中疫情反復影響,持有北京、成都等地商場的北京華聯REITs全年總收入較19年下滑超過2成,顯示REITs內部運營效率的NPI比率(物業凈收入/REITs收入)也微跌至60.08%,為上市以來最低。REITs市場的資深玩家凱德集團持有的凱德商用中國REITs也遭遇了收入和NPI比率的雙下滑。

與此同時,2016年在新加坡上市以物流資產為底層資產的運通網城REITs卻錄得10.69%的收入增長,同時NPI比率也微漲0.89%至91.42%,表現搶眼。持有北京核心CBD寫字樓的春泉REITs也顯示了強勁的韌性,2020年春泉REITs收入4.94億元人民幣,較上年微跌2.35%,NPI比率基本與上年持平。

內地資產REITs2020業績漲跌幅VS運營效率變化

數據來源:HK reits fifthperson,港交所、新交所, CAIC整理

注:NPI比率=物業經營凈收入NPI/總收入,NPI比率變化%為2020NPI年比率較2019年NPI比率之差

內地物流REITs表現搶眼,順豐物流估值61億

近期,順豐披露:“順豐房地產投資信托基金”(簡稱順豐REITs)擬在港設立上市,其以佛山桂城豐泰產業園、蕪湖豐泰產業園、香港亞洲物流中心-順豐大廈3處物業為底層資產,資產總值60.95億港元。目前順豐已向香港證監會遞交認可申請,如最終成功發行有望成為香港首個以物流為主的房地產投資信托基金。此前,順豐已嘗試用資產證券化手段融資,2018年順豐“華泰佳越-順豐產業園資產支持專項計劃“獲深交所通過,儲架發行總額50億元,為國內首單物流地產儲架類REITs,專項計劃底層物業覆蓋上海、無錫、嘉興、寧波、鹽城、泉州等地的多個物流園區。

這并不是第一只出海的中國物流資產REITs,早在2016年富春控股集團有限公司旗下電商物流品牌“運通網城”便在新加坡交易所主板成功上市,募資10.7億新元。截至2020年底,運通網城旗下共有包括北港物流、崇賢港投資、崇賢港物流、富卓實業、富恒倉儲、恒德物流以及2018年收購的武漢美洛特和2019年收購的富洲電商在內的8個電商物流資產,可供運營的總面積約96萬平方米,其中包括23個1000噸級的港口泊位。運通網城旗下資產的租戶業務主要集中于從事國內業務和貿易的電子商務、港口物流和專業物流領域,資產和運營的風險敞口相對較小。根據運通網城發布的2020年業績快報顯示,其運營的8個物流資產,除2018年收購的武漢項目外,其他項目出租率均為100%。

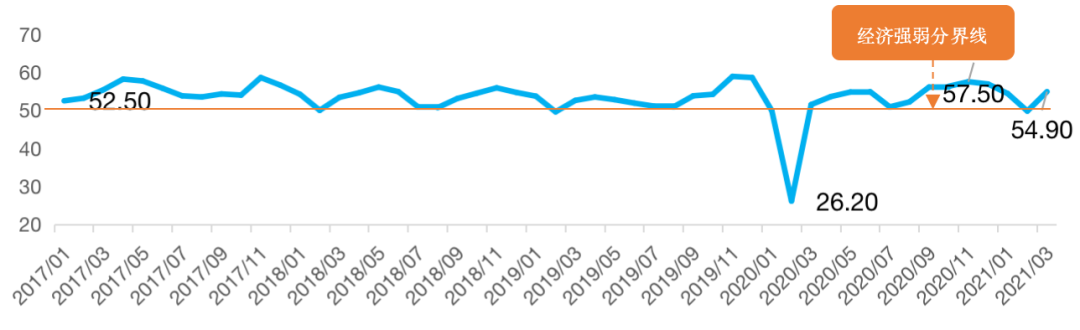

中國物流業景氣指數(LPI)

注:中國物流業景氣指數(LPI),由業務總量、新訂單、從業人員、庫存周轉次數、設備利用率5項指數加權合成的合成

據中國物流與采購聯合會2021年4月初發布的數據顯示,2021年3月份中國物流業景氣指數為54.9%,較上月回升5.1個百分點;中國倉儲指數為52.7%,較上月回升3.8個百分點。隨著我國生產建設季節到來,供應鏈上下游經營活動復蘇,我國物流業景氣指數重回50%以上擴張區間,呈現明顯回升態勢。

從行業看,物流相關行業業務活動均趨于旺盛,其中道路運輸業、快遞服務業回升明顯,物流行業整體發展形勢向好,為物流REITs的業績表現提供了強勁動力,順豐在此時選擇將物流項目赴港上市也是適時之選。

國內企業通過在海外發行REITs將資產打包上市在為企業打通新融資通道的同時,也為周期長、投資重的存量資產行業融資帶來啟發,另一方面,中國經濟為物流行業的發展提供了強勁動力,內地物流資產REITs在全球疫情下的搶眼表現也成功吸引了國際投資者的目光,為順豐的赴港上市提供了先決條件。

市場重壓下,北京核心辦公資產顯示強勁韌性

與多數遭遇較大業績下滑的內地商辦REITs不同,以北京CBD核心區域華貿中心為底層資產的春泉REITs 2020年表現穩定,2020年春泉REITs收入4.94億元人民幣,較上年微跌2.35%,NPI比率基本與上年持平。華貿中心位于北京市朝陽區核心CBD區域的建國路,交通便利,地理位置優越。

北京CBD是集金融、保險、專業服務等多行業企業總部所在,而新冠疫情加劇了北京CBD的兩極分化,據CAIC監測數據,2020年全年北京寫字樓市場新增供應59.1萬平方米,2021年一季度全市空置率高達15.75%,華貿中心可以保持90%的出租率主要得益于其優越的地理優勢和相對高性價比的租金優勢。

黑天鵝事件下,外加中美貿易戰影響,大量企業通過減少租賃面積、逃離核心商圈,最大程度減少辦公成本。據春泉REITs披露的華貿中心租戶結構,以金融、保險及投資租戶為主,占總租賃面積的38%,與2019年基本一致;其次為專業及商業服務業,占總租賃面積的19%,較2019年微漲1%。主力租戶的穩定支撐了春泉2020年的業績表現。

數據來源:春泉年報/業績快報

另一方面,從整個市場來看,2021年一季度,北京寫字樓市場全市空置率環比下降0.55個百分點至15.75%。寫字樓市場需求旺盛,春泉REITs持有的華貿中心所在的CBD商務區,空置率環比更是下降2.1個百分點至13.45%,這主要得益于外資和醫療企業的入駐。

大宗交易方面,2021年一季度延續了前兩個季度的增長態勢,大宗物業投資交易總額約457億元人民幣,同比上漲25.7%,環比上漲28.6%

一線城市寫字樓關鍵指標變化情況

2021年一線城市寫字樓大宗交易情況

注:甲級寫字樓租金

數據來源:CAIC數據庫

不僅如此,受益于辦公資產在大宗市場的活躍表現和發行主體優質的企業信用,以北京首創大廈為底層資產的“首創證券-首創大廈第二期資產支持專項計劃”僅15天便發行成功,創造了2021年的最快發行記錄。

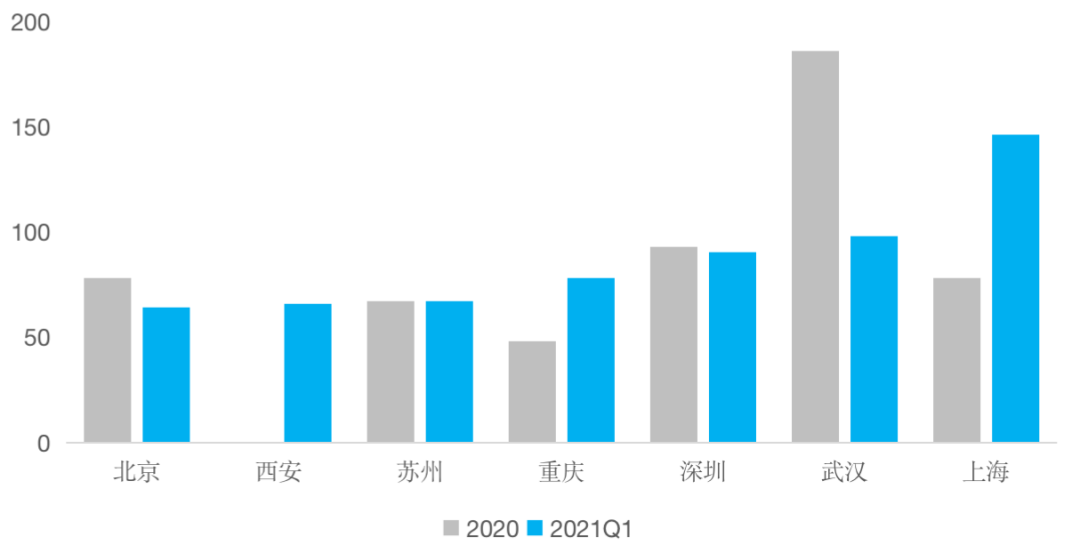

最新數據顯示,2021年一季度,北京地區存量資產ABS的發行周期僅為64天,較去年縮短14天,為全國最快。無論是大宗交易,還是資產證券化融資,北京核心區優質資產良好的抗風險性讓其受到了市場資金的追捧。

各城市存量資產ABS產品發行周期變化2020VS2021Q1

本文存量資產特指商業業態存量資產(包括:辦公、購物中心、酒店、公寓、物流、產業園)

發行周期:ABS產品發行成功上市日期與審批通過日期之差,按自然日計算

近年來,通過持有的優質資產發行資產證券化產品融資已經成為企業重要的融資手段,2021年一季度以來,市場共發行16單以商業存量項目作為底層資產的ABS產品,共計融資260億元,北京地區的存量項目融資占比高達23.6%。

截至目前,上交所、深交所關于公募REITs規則、項目、技術準備也已基本就緒,首批試點項目準備方面也已萬事俱備,雖然第一批開閘的公募REITs以基礎設施為主,試點領域僅涉及存量資產中的物流和產業園資產并未直接涉及商業地產,但長期以來備受關注的不動產投資信托基金破冰落地讓市場不禁開始期待未來商業地產公募REITs。

隨著國內公募REITs的到來,未來擁有優質存量資產的企業,不但可以通過香港市場發行REITs,也可期待國內公募REITs帶來的時代紅利。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!