克而瑞地產研究

克而瑞地產研究

更多干貨,請關注資產界研究中心

作者:克而瑞研究中心

來源:克而瑞地產研究(ID:cricyjzx)

2021年房地產開發企業到位資金創新高,但增速創近6年新低。

四季度以來,政策密集維穩房地產,支持房企合理融資,重塑行業信心。在此背景下,房企年末融資恢復情況如何?2021年年末房地產開發企業到位資金又有什么樣的表現呢?其構成又有什么樣的變化?

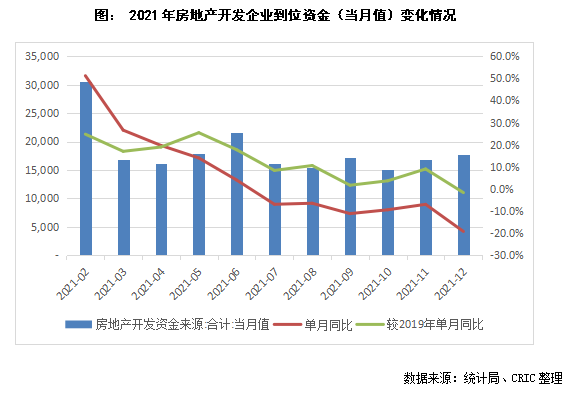

01 全年房地產開發企業到位資金增速僅4.8%創近六年新低

1月17日國家統計局公布了2021年房地產行業數據。房地產業新房銷售和開發投資規模全年均創新高,分別增1.9%和4.4%。從房地產開發企業到位資金來看,2021年到位資金201132億元,同比增長4.2%,規模創歷史新高,但增速居近六年新低。

而單月來看,四季度政策密集維穩房地產,但年末到位資金增速仍表現不佳。12月房地產開發企業的到位資金17770億元,環比增長6.0%,同比下降19.3%(較2019年12月下降1.7%),到位資金規模低于歷史同期,同比增速創近五年新低。到位資金恢復力度并未增強,當前房企的資金壓力仍然較大。當房地產進入低成長、低利潤的時代,項目收益率都難跑贏貸款利率,需求則更少。

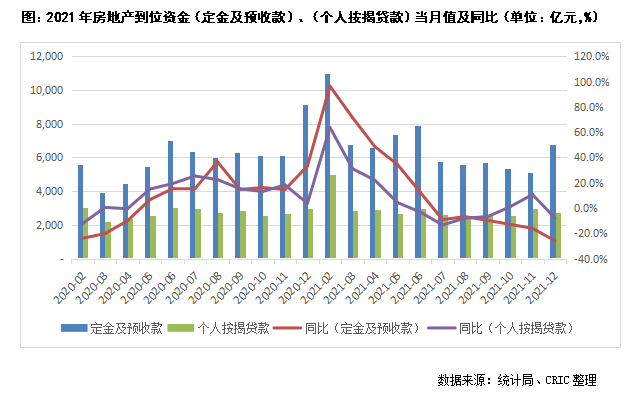

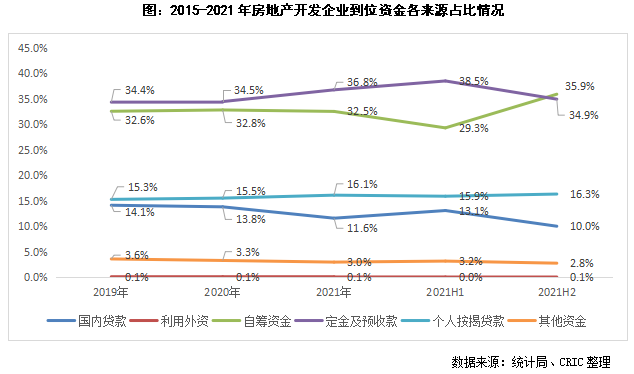

02 個人按揭款+定金及預收款占比超過50% 企業更加依賴銷售回款

房地產到位資金中銷售回款(定金及預收款+個人按揭貸款)2021年累計值達到106334億元,同比增長10.2%,增速同比增加1.3pct;占比達到52.87%,同比上升2.9pct,歷年來首次超過50%,當前房企到位資金較為依賴銷售回款。

在定金及預收款方面,由于12月全國商品房共計銷售21302萬平方米和20263億元,同比則分別下降15.6%和17.8%,表現低于歷史同期。12月定金及預收款為6790億元,同比下降25.9%,降幅較11月的16.9%進一步擴大,達到近五年新低。但從總體來看,2021年房地產開發資金來源(定金及預收款)73946億元,同比增長11.1%,較2019年增長20.5%。

而在個人按揭貸款方面,12月個人按揭貸款為2755億元,同比下降8.0%,單月增速由正轉負,環比來看也下降6.8%,主要在于此前居民積壓按揭需求在10月、11月兩月已得到釋放,而當前信心修復仍待時日,年末居民按揭需求減弱。

03 國內貸款同比降幅進一步擴大 企業融資難言回暖

國內貸款(包括開發貸及并購貸、委托及信托貸等)方面,12月到位資金——國內貸款為1656億元,同比下降31.6%,較2019年同期下降25.3%。四季度政策密集發聲后,11月的降幅較10月有所縮小,但12月表現卻并未繼續修復,同比降幅反而進一步擴大,達到近五年最大降幅。

2021年房地產開發資金來源(國內貸款)達23296億元,同比降幅較11月末的10.8%進一步擴到12.7%,企業融資端仍難言回暖。

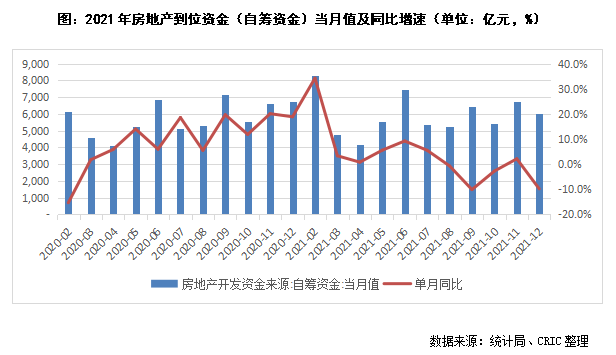

04 自籌資金下半年占比達到最高 但增長也難以持續

從自籌資金來看,12月房地產開發企業到位資金——自籌資金為6050億元,同比下降9.8%,較2019年同期增長7.1%,同比增速在11月由負轉正后再次回負。全年來看,2021年累計值達到65428億元,同比增長3.2%,增幅較前11月的4.8%進一步收窄,在當前整體融資環境收緊下,多個融資渠道均被封堵,雖部分企業通過多種方法自救充裕現金流,但大部分房企自有籌集資金能力有限,資金增幅有限。

值得注意的是,下半年自籌資金占比大幅上漲6.6pct達到35.9%,成為占比最高的資金來源。主要是由于下半年行情急轉直下,企業銷售表現不佳,加上融資環境持續收緊,對自籌資金依賴度顯著上升,不過12月自籌資金增速由正轉負,自籌資金對企業的支持力度或將難以持續。

總體來看,2021年房地產開發企業到位資金創新高,但增速創近6年新低。在四季度政策密集維穩下,10月、11月的單月數據表現有所回暖,但到12月并未有更好的修復表現,企業資金端壓力猶大。不過值得注意的是,2022年1月發改委發文重申“支持商品房市場更好滿足購房者的合理住房需求”、“因城施策促進房地產業良性循環和健康發展”,疊加1月17日央行開展7000億元1年期MLF操作和1000億元7天期逆回購操作,或帶動按揭端利率進一步下滑,將利于推動城市住房需求釋放,維穩房地產行業,企業資金壓力或可得到邊際放松。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!