零壹財經

零壹財經

更多干貨,請關注資產界研究中心

作者:楊麓寧、曾卓

來源:零壹財經(ID:Finance_01)

8月13日,招商銀行發布2021年半年度報告,業績亮眼。截至2021年6月末,招商銀行實現營業收入1687.49億元,同比增長13.75%;歸屬于母公司股東的凈利潤611.50億元,同比增長22.82%;實現零售金融業務稅前利潤405.80億元,同比增長19.78%,占稅前利潤總額的53.17%;招商銀行App累計用戶數1.58億戶,掌上生活App累計用戶數1.17億戶,展現了零售之王AUM破十萬億背后的強大增長能力。

在銀行業模式制勝的3.0時代,招商銀行借助金融科技持續提升自身競爭力,構建以“大財富管理的業務模式+數字化的運營模式+開放融合的組織模式”為核心的3.0模式。

銀行的收入一般分為利息收入和非利息收入。利息收入因利率變動和經濟周期影響,具有不穩定的特征,且我國上市銀行利差水平隨利率市場化而不斷收窄,利息收入占比呈下降趨勢。非利息收入指商業銀行除利差收入之外的營業收入,主要產生于中間業務和咨詢、投資等活動,受經濟周期影響較小且不占用銀行的表內資產,符合商業銀行輕型化運營的目標。

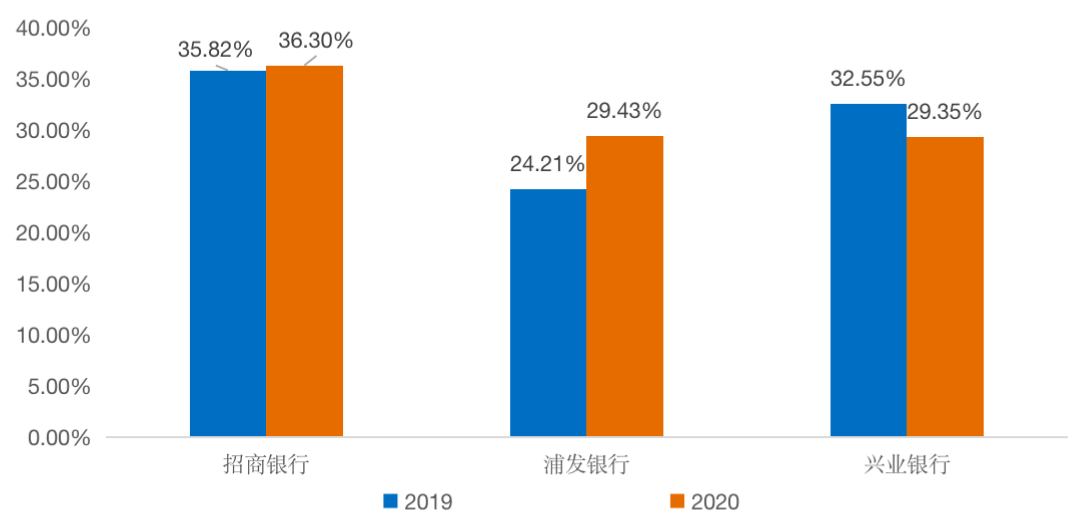

作為中國境內第一家完全由企業法人持股的股份制商業銀行,招商銀行的非利息收入占總收入比例處于行業前列。2021年上半年,招行非利息凈收入占營業收入比例達41.13%。2019年與2020年該行非利息凈收入占比分別為35.82%和36.30%,比例逐年提升,而同期規模相近的浦發銀行比例僅為24.21%和29.43%,興業銀行比例也遠低于招行。在半年度報告中,招行也提及“客群增長以線上輕型獲客為主”,輕型化經營成果顯著。

資料來源:招商銀行、浦發銀行、興業銀行年度報告,零壹智庫

資料來源:招商銀行、浦發銀行、興業銀行年度報告,零壹智庫

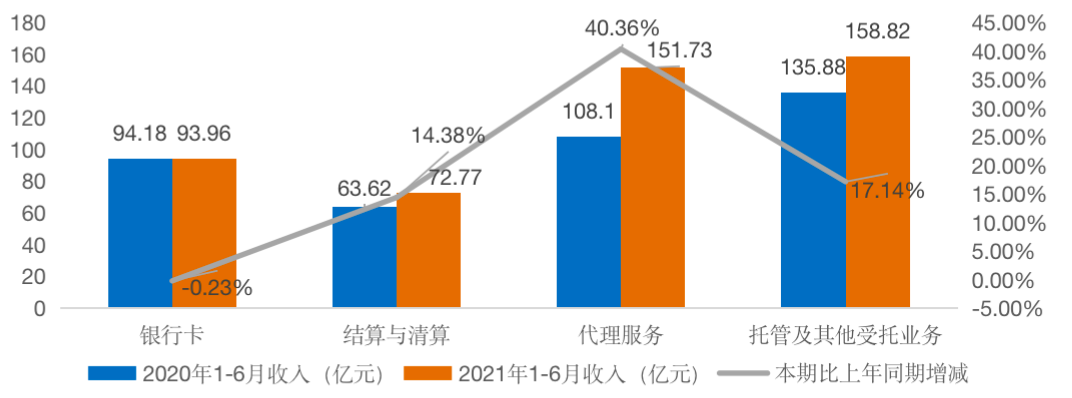

2021年上半年,招商銀行實現非利息凈收入694.08億元,同比增長20.75%,主要得益于托管及其他受托業務傭金收入、代理服務手續費的快速增長,即大財富管理業務的貢獻。其中,代理服務收入費由108.1億元增至151.73億元,增幅達40.36%;托管及其他受托業務傭金由135.88億元增至158.82億元,增幅達17.14%。

在凈手續費及傭金收入的具體項目中,財富管理手續費及傭金收入206.12億元,同比增長33.60%,同樣反映了財富管理的迅猛發展。因此,持續擴大財富管理業務的戰略符合招行輕型化經營的轉型目標,將會持續深化。

資料來源:招商銀行2021年半年度報告,零壹智庫

資料來源:招商銀行2021年半年度報告,零壹智庫

2021年,招行將財富管理作為新的發展重心,從戰略重點、組織架構和依托平臺等方面發力。具體來看,招行將其大財富管理業務模式總結為三方面,通過綜合發展提質增效。

2021年,招行將財富管理作為新的發展重心,在“拓展大客群”“搭建大平臺”“構建大生態”三方面精準發力,大財富管理業務模式輪廓初顯。一方面,著力推動財富管理的平民化,通過創新化的金融服務,開拓億級的長尾客群;另一方面,搭建開放的產品和運營平臺,目前已有55家合作伙伴入駐“招財號”開放平臺,深化銀企合作發展;最后,場景建設與客戶運營相結合,發揮各部分的差異化優勢,形成業務板塊之間聯動發展的格局。

截至2021年6月末,招行零售客戶達1.65億戶(含借記卡和信用卡客戶),管理零售客戶總資產(AUM)時點規模突破10萬億元;零售金融業務稅前利潤400.50億元,同比增長20.57%;零售金融業務營業收入892.46億元,同比增長15.01%,占營業收入的57.49%。

線下業務方面,招商銀行在全國范圍內的理財經理都經過了嚴格的業務技能培訓,擁有理財規劃師等相關證書,具備專業素質,能夠深入了解客戶需求并推薦相應的理財產品。通過客戶經理提供有信任感、有溫度的服務,覆蓋客戶復雜性、個性化金融需求,從客戶視角提供人與數字化渾然一體的沉浸式服務體驗。

線上業務方面,招行重視App、網絡經營服務中心等線上輕經營渠道,把“招商銀行”APP和“掌上生活”APP作為手機銀行業務發展的主陣地,在線上客戶成長旅程體系下,運用智能投顧、小招顧問等AI服務滿足用戶個性化、便捷化需求。2021年上半年,招商銀行App和掌上生活App的MAU達1.05億戶,19個場景的MAU超過千萬,小招顧問服務客戶745.42萬次,同比增長104.99%;訂單成交筆數35.81萬筆,同比增長248.57%,有效提升了零售業務的獲客能力。

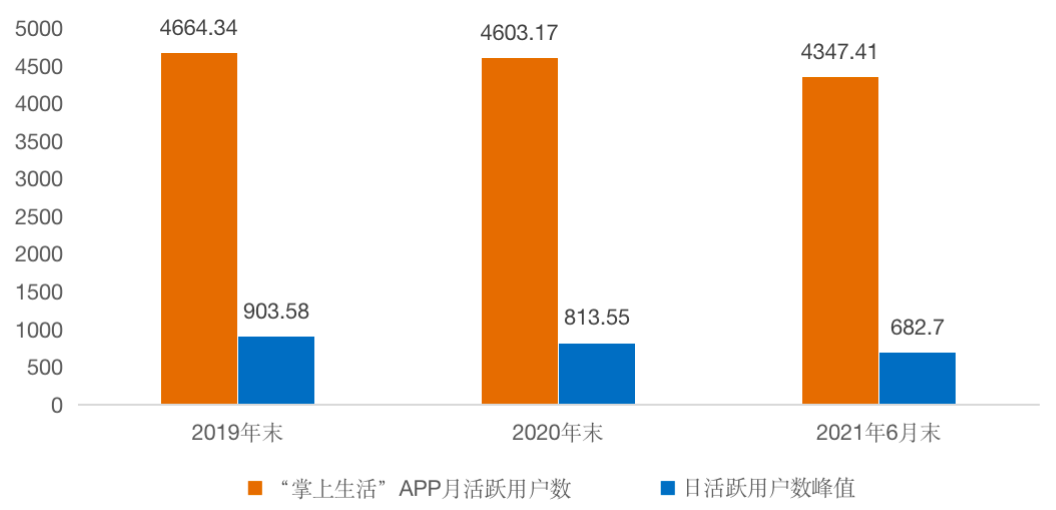

零壹智庫發現,在零售業績持續增長背后,手機銀行的發展不容樂觀。2020年以來,“掌上生活”APP月活躍用戶數量和日活躍用戶數峰值逐年下降。雖然用戶活躍度持續領跑同業信用卡類App,但存在增長停滯的問題。

資料來源:招商銀行2021年半年度報告,零壹智庫

資料來源:招商銀行2021年半年度報告,零壹智庫

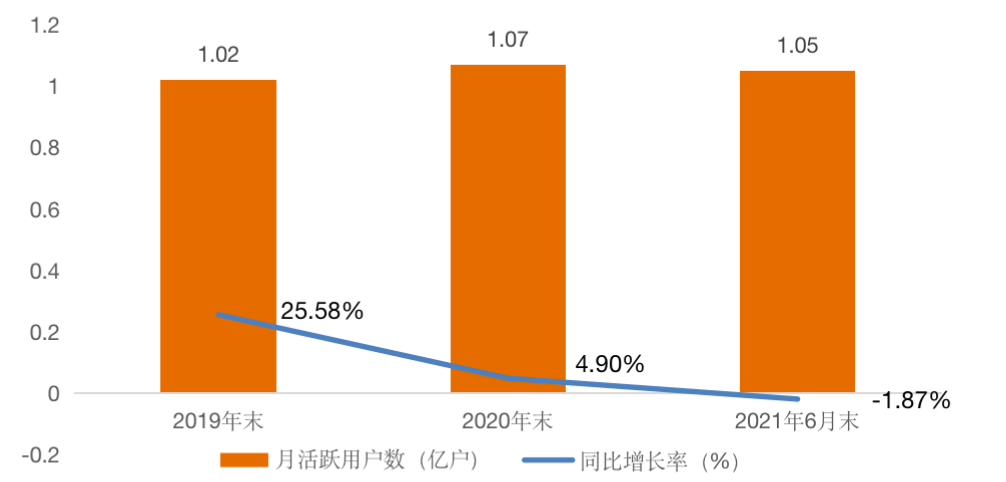

與此同時,“招商銀行”和“掌上生活”兩大APP的月活躍用戶數在2021年上半年下降。財報數據顯示,截至2021年上半年,招行兩款App的月活躍用戶(MAU)達1.05億戶。而此前在2020年末,MAU為1.07億戶,由此可見環比下滑了1.87個百分點。鑒于此,在金融機構紛紛推出線上服務、競爭加劇的環境下,招商銀行需要進一步提高吸引力,尋找新的增長極。

資料來源:招商銀行2021年半年度報告,零壹智庫

資料來源:招商銀行2021年半年度報告,零壹智庫

(一)金融科技持續投入,人才配置強力輔助

在數字化轉型大潮中,金融科技成為商業銀行的重要發力點。2021年,招行圍繞打造大財富管理價值循環鏈的工作主線,深入推進全行數字化轉型發展和3.0經營模式升級。關于3.0經營模式的具體介紹,此前零壹智庫曾發表過一篇《AUM突破10萬億:招商銀行大財富管理平臺如何煉成》,展現招商銀行構建的“財富+科技+開放”的生態平臺。

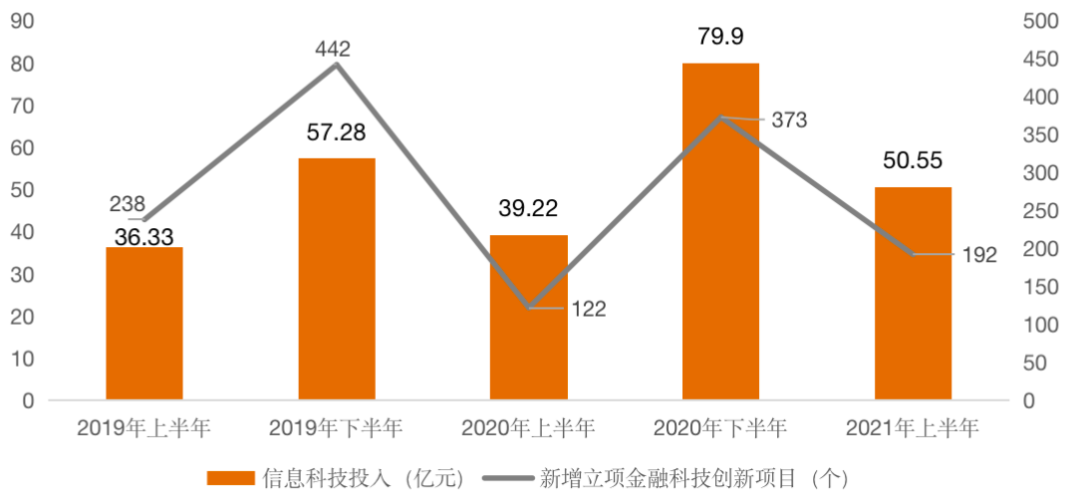

招商銀行在資源投入、人才結構、服務能力和科技水平等四個方面,推動金融科技發展,取得了顯著成效。2021年上半年,招行信息科技投入50.55億元,與上兩年同期相比有所增加,同期該行金融科技創新項目新增立項192個,新增上線項目350個,研發人員較上年末增長4.47%,達9279人。

“人+數字化”是招行金融科技發展的重要主題,線上數字化服務與線下人工服務相互補充,覆蓋多樣化客戶需求。在人才配置方面,招行實行內生培養和外部引進相結合的原則。一方面,內部加強業務人員的數字化思維,提升金融科技意識和專業素養;另一方面,著重引進銀行無法在短期內培養的高端、稀缺和跨界人才,為數字化轉型提供人才支撐。

資料來源:招商銀行2021年半年度報告,零壹智庫

資料來源:招商銀行2021年半年度報告,零壹智庫

1、信息科技投入=當期值-年初/上半年數值,指報告期新增科技投入資金,上半年默認年初數值為0,下半年新增投入資金將減去上半年數值;

2、新增立項金融科技創新項目=報告期累計立項數量-上一年度/半年度累計項目數量,以2021年上半年為例,當期新增立項項目=2021年上半年累計立項數量-2020年末累計立項數量。

資料來源:招商銀行2021年半年度報告,零壹智庫

在金融科技領域取得顯著成就的同時,招行面臨著創新轉化能力下滑的問題。零壹智庫通過招行半年報與年報中披露的信息科技投入與金融科技創新項目累計立項,計算得出各期科技投入與新增立項數量。2021年上半年,在科技投入與上兩年同期相比有所增加的情況下,招行新增立項金融科技創新項目僅為192個,轉化效率有所下降。在加大科技投入的同時,提高創新轉化能力也是招行下半年應發力的重點。

2021年,招商銀行因AUM規模破十萬億備受矚目。上半年業績總體優異,中間業務、財富管理、零售業務與金融科技煥發活力,也存在手機銀行遭遇瓶頸、創新轉化能力有待提升的問題。展望下半年,招商銀行將繼續構建以“大財富管理的業務模式+數字化的運營模式+開放融合的組織模式”為核心的經營模式,提升數字化能力、風險管理能力和開放融合能力,推動服務模式升級。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“零壹財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!