西政資本

西政資本

更多干貨,請(qǐng)關(guān)注資產(chǎn)界研究中心

作者:夏旭

來源:西政資本

一.合伙企業(yè)基本介紹

1、合伙企業(yè)的優(yōu)勢(shì)

法律層面:

①控制權(quán):GP以1%甚至更少的比例就能控制企業(yè),一切盡在合伙協(xié)議的約定。而有限公司的萬科,在寶萬之爭,干得再好也擋不住野蠻人入侵。

②分紅:GP管理人除了收取2%管理費(fèi)外,還可以拿投資收益20%的分紅(業(yè)績表現(xiàn))。如褚時(shí)健,干了一輩子工作,以幾十萬元的貪污入獄。

③員工激勵(lì):企業(yè)管理層用別人的錢投資完成自已的使命,不需要激勵(lì),而董大姐,縱使聲廝力揭,國資委說下就下。

百度:李彥宏,15.7%股權(quán),A、B股制1:10。

阿里巴巴:馬云 ,8.7%股權(quán),28個(gè)合伙人指定大部分董事會(huì)人選。

騰迅,馬化騰,10.92%,MIH委托投票。

京東:劉強(qiáng)東 , 18.8%,委托投票(上市前),A、B股制(上市后1:20)

項(xiàng)目 | 有限合伙 | 有限公司 | 股份有限公司 |

出資人責(zé)任 | GP無限責(zé)任,LP有限責(zé)任 | 有限責(zé)任 | 有限責(zé)任 |

股東人數(shù) | 2~50人 | 2~50人 | 2人以上,非上市200人以下,上市無限制 |

信用基礎(chǔ) | 普通:人合,有限:人合+資合 | 人合+資合 | 資合 |

股權(quán)(份額)流轉(zhuǎn) | GP有嚴(yán)格限制,LP無特別限制 | 對(duì)外轉(zhuǎn)讓受限,原股東有優(yōu)先受讓權(quán) | 原則上不受限制 |

內(nèi)部最高規(guī)定 | 合伙人協(xié)議 | 公司章程 | 公司章程 |

法律規(guī)定 | 《合伙企業(yè)法》 | 《公司法》 | 《公司法》 |

出資限制 | GP可用勞務(wù)出資 | 貨幣、實(shí)物、知識(shí)產(chǎn)權(quán)出資 | 貨幣、實(shí)物、知識(shí)產(chǎn)權(quán)出資 |

決策機(jī)構(gòu) | 合伙人會(huì)議、投資決策委員會(huì)等 | 三會(huì)一層 | 三會(huì)一層 |

所得稅 | 先分后稅,合伙企業(yè)不交所得稅,按合伙人身份繳所得稅 | 企業(yè)所得稅、個(gè)人所得稅 | 企業(yè)所得稅、個(gè)人所得稅 |

分紅 | 可同股不同權(quán),按約定分配 | 可同股不同權(quán),按約定分配 | 同股同權(quán) |

2、合伙企業(yè)的法定類型

普通合伙企業(yè):由普通合伙人組成,合伙人對(duì)合伙企業(yè)債務(wù)承擔(dān)無限連帶責(zé)任。

有限合伙企業(yè):由普通合伙人和有限合伙人組成,普通合伙人對(duì)合伙企業(yè)債務(wù)承擔(dān)無限連帶責(zé)任,有限合伙人以其認(rèn)繳的出資額為限對(duì)合伙企業(yè)債務(wù)承擔(dān)責(zé)任。

特殊的普通合伙企業(yè):采用合伙制的以專業(yè)知識(shí)和專門技能為客戶提供有償服務(wù)的專業(yè)服務(wù)機(jī)構(gòu)。如律師事務(wù)所、會(huì)計(jì)師事務(wù)所、醫(yī)生診所等組織。

1997年合伙企業(yè)法在全國人大通過,但沒有大行其道,2006年合伙企業(yè)法修訂后,投資界最慣常使用的架構(gòu)就是合伙企業(yè)。

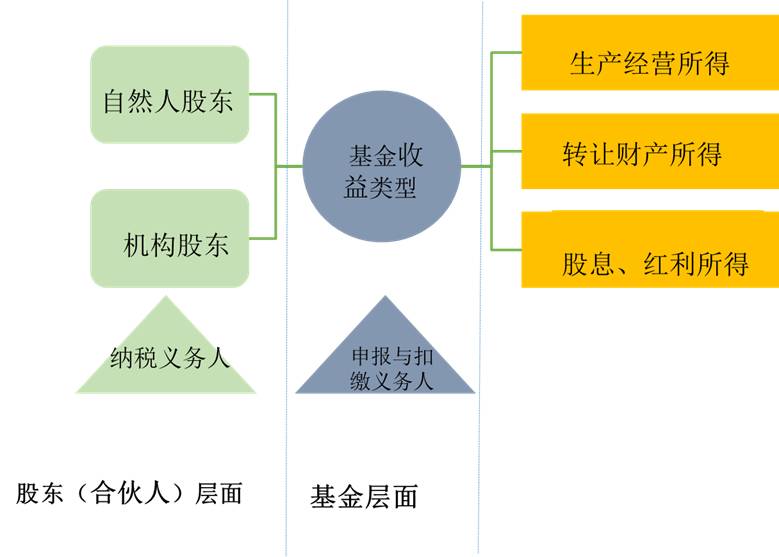

二.私募股權(quán)基金的分類及各層面稅收

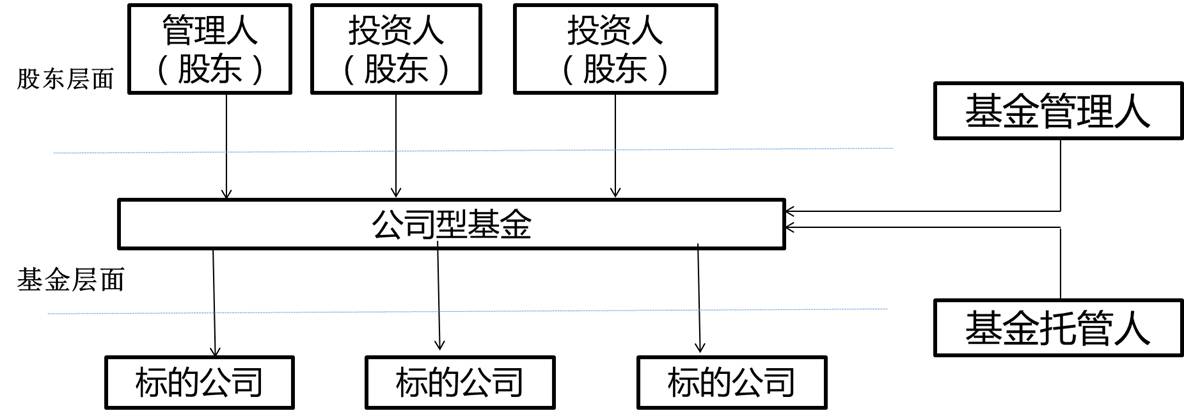

①.公司型

將私募股權(quán)投資基金設(shè)立為有限責(zé)任公司或股份有限公司,基金投資者即為基金公司的股東,公司成立后,對(duì)外以股權(quán)投資的形式投資于非上市企業(yè),取得投資收益后按基金公司《公司章程》的約定或出資比例進(jìn)行股息、紅利的分配。

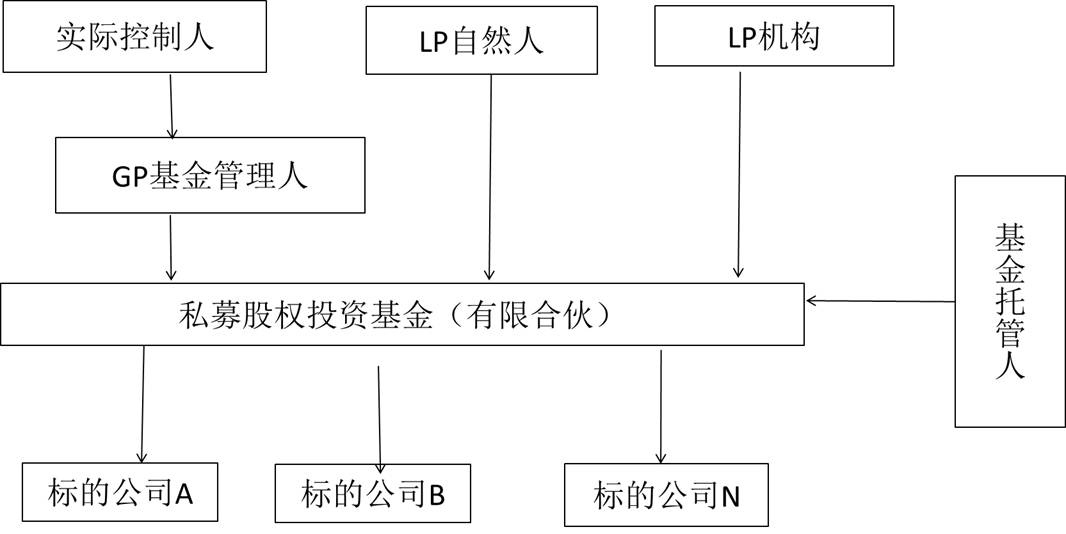

②.合伙型

GP與其他投資人LP共同成立有限合伙型私募股權(quán)投資基金,再以該有限合伙對(duì)外進(jìn)行股權(quán)投資,取得投資收益后按《合伙協(xié)議》約定的比例在GP與各LP之間進(jìn)行利潤分配。

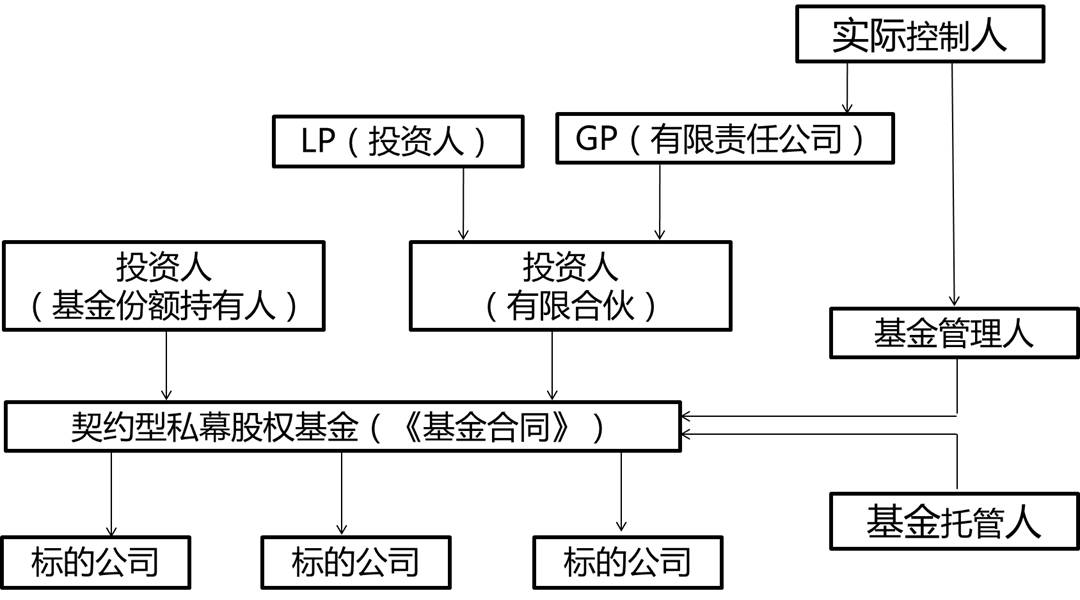

③.契約型

不設(shè)立一個(gè)單獨(dú)的法律主體對(duì)外投資,而是通過信托計(jì)劃或是基金合同等契約形式募集資金,單獨(dú)核算并對(duì)外投資。取得投資收益后,以基金投資人、基金管理人、基金托管人按《基金合同》進(jìn)行分配。

公司型私募股權(quán)基金

沒有GP,LP,只有大股東,小股東。

基金層面:

收益內(nèi)容 | 稅收內(nèi)容 |

股息、紅利 | 居民企業(yè)之間稅后利潤分配免所得稅 |

利息 | 征收6%的增值稅 按所得征收25%的企業(yè)所得稅 |

非上市股權(quán)轉(zhuǎn)讓所得 | 征收25%的企業(yè)所得稅 |

股票轉(zhuǎn)讓所得 | 按差價(jià)征收6%增值稅; ? 按所得征收25%企業(yè)所得稅 |

稅收減免 | 投資于未上市的中小高新技術(shù)企業(yè)2年以上的,可以按照其投資額的70%抵扣應(yīng)納稅所得額 |

管理人(股東)層面:

收益內(nèi)容 | 組織形式 | ||

公司 | 合伙 | 個(gè)人 | |

管理費(fèi)等收入 | 6%的增值稅; 25%的企業(yè)所得稅 | 6%的增值稅; 免征企業(yè)所得稅,先分后稅 | - |

股息、紅利分配 | 居民企業(yè)稅后利潤分配免所得稅 | 免征企業(yè)所得稅,先分后稅 | 20%的個(gè)人所得稅 |

投資轉(zhuǎn)讓 | 轉(zhuǎn)讓股權(quán)交25%稅 | 先分后稅 | 20%的個(gè)人所得稅 |

有限合伙型私募股權(quán)基金

基金層面稅收:

收益內(nèi)容 | 稅收內(nèi)容 |

股息、紅利 | 不納入合伙企業(yè)經(jīng)營所得,直接先分后稅 |

股票買賣 利息 | 按買賣讓差價(jià)征收6%增值稅,利息按貸款服務(wù)6%增值稅 |

其他所得 | 免征企業(yè)所得稅,先分后稅 |

合伙人(GP、LP)層面的稅收:

收益內(nèi)容 | 組織形式 | ||

公司 | 合伙 | 個(gè)人 | |

管理費(fèi)等收入 | 6%的增值稅; 25%的企業(yè)所得稅 | 6%的增值稅; 免征企業(yè)所得稅,先分后稅 | 較少見,如有5%~35% |

投資分成 | 25%的企業(yè)所得稅 | 免征企業(yè)所得稅,先分后稅 | GP:5%~35%(一般GP出資會(huì)作小額處理,其他做成劣后級(jí)LP,以規(guī)避高額稅點(diǎn));LP:20% |

契約型私募股權(quán)基金

基金托管人、投資顧問及其他投資機(jī)構(gòu):

收益內(nèi)容 | 稅收內(nèi)容 |

托管費(fèi)、顧問費(fèi)收入 | 按托管費(fèi)收入6%增值稅 |

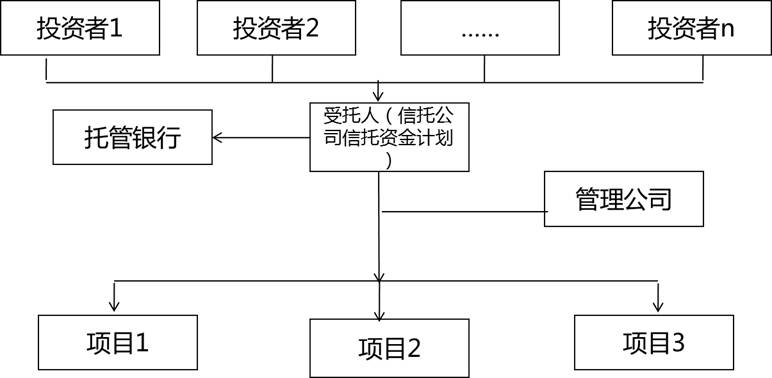

信托制基金的組織結(jié)構(gòu)圖

基于投資人偏好設(shè)定的投資方式

合伙企業(yè)先分后稅,先合伙人分別納稅

2007年《合伙企業(yè)法》修訂

“合伙企業(yè)的生產(chǎn)經(jīng)營所得和其他所得,按照國家稅收有關(guān)規(guī)定,由合伙人分別繳納所得稅。

《關(guān)于合伙企業(yè)合伙人所得稅問題的通知》財(cái)稅[2008]159號(hào)

二、合伙企業(yè)以每一個(gè)合伙人為納稅義務(wù)人。合伙企業(yè)合伙人是自然人的,繳納個(gè)人所得稅;合伙人是法人和其他組織的,繳納企業(yè)所得稅。

三、合伙企業(yè)生產(chǎn)經(jīng)營所得和其他所得采取“先分后稅”的原則。

財(cái)稅[2000]91號(hào)《關(guān)于個(gè)人獨(dú)資企業(yè)和合伙企業(yè)投資者征收個(gè)人所得稅的法規(guī)》

第五條:

合伙企業(yè)的投資者按照合伙企業(yè)的全部生產(chǎn)經(jīng)營所得和合伙協(xié)議約定的分配比例確定應(yīng)納稅所得額,合伙協(xié)議沒有約定分配比例的,以全部生產(chǎn)經(jīng)營所得和合伙人數(shù)量平均計(jì)算每個(gè)投資者的應(yīng)納稅所得額。

前款所稱生產(chǎn)經(jīng)營所得,包括企業(yè)分配給投資者個(gè)人的所得和企業(yè)當(dāng)年留存的所得(利潤)。

第二十條:投資者應(yīng)向企業(yè)實(shí)際經(jīng)營管理所在地主管稅務(wù)機(jī)關(guān)申報(bào)繳納個(gè)人所得稅。投資者從合伙企業(yè)取得的生產(chǎn)經(jīng)營所得,由合伙企業(yè)向企業(yè)實(shí)際經(jīng)營管理所在地主管稅務(wù)機(jī)關(guān)申報(bào)繳納投資者應(yīng)納的個(gè)人所得稅,并將個(gè)人所得稅申報(bào)表抄送投資者。

對(duì)自然人投資者,繳納個(gè)人所得稅

根據(jù)《個(gè)人所得稅法》及實(shí)施條例,如果投資于公司型私募基金,則屬于一般的自然人投資者,按“財(cái)產(chǎn)轉(zhuǎn)讓所得”或“利息、股息、紅利所得”納稅,稅率為20%。

合伙企業(yè)對(duì)外投資分回的利息、股息、分利所得不并入合伙企業(yè)經(jīng)營所得

《國家稅務(wù)總局<關(guān)于個(gè)人獨(dú)資企業(yè)和合伙企業(yè)投資者征收個(gè)人所得稅的規(guī)定>執(zhí)行口徑的通知》(國稅函)【2001】84號(hào)文件 第二條、個(gè)人獨(dú)資企業(yè)和合伙企業(yè)對(duì)外投資分回的利息或者股息、紅利,不并入企業(yè)的收入,而應(yīng)單獨(dú)作為投資者個(gè)人取得的利息、股息、紅利所得,按“利息、股息、紅利所得”應(yīng)稅項(xiàng)目計(jì)算繳納個(gè)人所得稅。

三.案例解析

西政創(chuàng)投(有限合伙)由西政資本管理有限公司(普通合伙人,GP )、其他法人和自然人(有限合伙人LP)投資設(shè)立的合伙企業(yè),合伙人設(shè)定投資期限為3年,投資期內(nèi)不分配,投資期滿后一次分配清算。

(1)投資對(duì)象:

合伙企業(yè)目的是對(duì)高成長型企業(yè)投資以獲取資本增值收益。

(2)經(jīng)營業(yè)務(wù):

收入:對(duì)擬上市公司進(jìn)行股權(quán)投資;在項(xiàng)目退出后獲得投資收益。

支出:主要有GP管理報(bào)酬、托管費(fèi)用、財(cái)務(wù)審計(jì)費(fèi)、律師費(fèi)、訴訟費(fèi)、會(huì)議費(fèi)、工商費(fèi)用、股權(quán)交易費(fèi)用等等。

(3)股權(quán)結(jié)構(gòu):

屬性 | 合伙人 | 出資金額 (萬元) | 出資比例 |

GP | 西政資本 | 50.00 | 1% |

LP | 甲公司 | 1,000.00 | 20% |

乙公司 | 750.00 | 15% | |

丙公司 | 500.00 | 10% | |

趙某 | 1,100.00 | 22% | |

錢某 | 1,100.00 | 22% | |

孫某 | 500.00 | 10% | |

合計(jì) | 5,000.00 | 100% |

(4)收益分配:

A. 利潤分配順序:在基金收益中優(yōu)先支付合伙人資金成本,依未返還出資額按年6%計(jì)算;返還合伙人出資;剩余資金20%分配給GP,80%按出資比例分配給全體合伙人。虧損由全體合伙人按出資比例分擔(dān)。

B. 管理人按資產(chǎn)管理規(guī)模按年向合伙企業(yè)收取2%管理費(fèi)。

C. GP管理團(tuán)隊(duì)激勵(lì):按項(xiàng)目投資總額的5%進(jìn)行配比投資,作為項(xiàng)目投資風(fēng)險(xiǎn)準(zhǔn)備金。項(xiàng)目退出時(shí)項(xiàng)目收益小于零,風(fēng)險(xiǎn)準(zhǔn)備金彌補(bǔ)項(xiàng)目損失,有剩余的退還配比投資人;項(xiàng)目收益大于零,配比投資人收回本金并享有年均收益率對(duì)應(yīng)的收益;項(xiàng)目年均收益率超過15%的,配比投資人另獲獎(jiǎng)勵(lì)。

(5)投資:

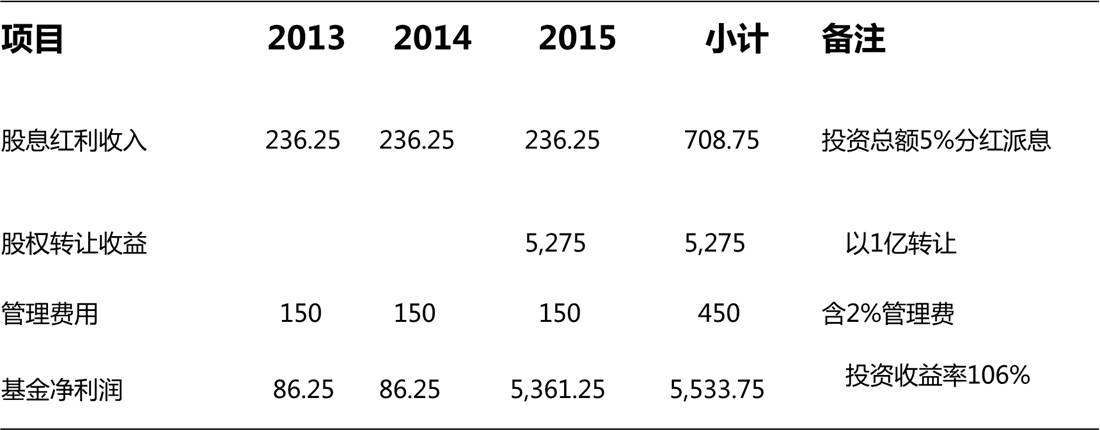

2013年初,西政創(chuàng)投投資甲項(xiàng)目4725萬元,其中基金投入4500萬元,GP管理團(tuán)隊(duì)以風(fēng)險(xiǎn)準(zhǔn)備金形式配比投資225萬元,該項(xiàng)目每年固定分紅為投資額的6%,西政創(chuàng)投每年日常管理用150萬元,含向基金管理人支付管理費(fèi),2015年末西政創(chuàng)投以1億元轉(zhuǎn)讓該項(xiàng)目實(shí)現(xiàn)盈利退出。

基金簡易利潤表:

基金資金與利潤分配:

納稅申納:

會(huì)計(jì)分錄:

(1)資金募集時(shí)

借:銀行存款 5,225

貸:實(shí)收合伙人資本 5,000

貸:其他應(yīng)付款 225

(2)對(duì)外股權(quán)投資(一般情況下,私募股權(quán)投資基金對(duì)標(biāo)的公司的投資不具有控制,因此通常按“可供出售金融資產(chǎn)”科目核算。)

借:可供出售金融資產(chǎn) 4,725

貸:銀行存款 4,725

(3)支付基金管理費(fèi)、托管費(fèi)、日常費(fèi)用時(shí)

借:管理費(fèi)用 150( × 3)

貸:銀行存款 150(× 3)

(4)標(biāo)的公司分紅

借:應(yīng)收股利 236.25( × 3)

貸:投資收益 236.25 (× 3)

借:銀行存款 236.25

貸:應(yīng)收股利 236.25

(5)轉(zhuǎn)讓標(biāo)的公司股權(quán)

借:銀行存款 10000

貸:可供出售金融資產(chǎn)—成本 4725

貸:投資收益 5275

(6)基金分配

借:本期利潤 5,533.75

貸:利潤分配 5,533.75

借:利潤分配 5,533.75

貸:應(yīng)付利潤 5,533.75

借:應(yīng)付利潤 5,533.75

貸:銀行存款 5,533.75

四.明股實(shí)債問題

營改增2016 36號(hào)文: 以貨幣資金投資收取的固定利潤或者保底利潤,按照貸款服務(wù)繳納增值稅。

稅總函〔2015〕300號(hào):

《國家稅務(wù)總局關(guān)于中國人壽保險(xiǎn)(集團(tuán))公司等發(fā)起設(shè)立北京國開國壽城鎮(zhèn)發(fā)展投資企業(yè)相關(guān)涉稅事宜的通知》

中國人壽與國開東方城鎮(zhèn)發(fā)展投資有限公司、國開東方(北京)企業(yè)管理有限公司共同出資(均為貨幣出資)設(shè)立北京國開國壽城鎮(zhèn)發(fā)展投資企業(yè)(合伙企業(yè))。根據(jù)投資合伙協(xié)議(以下簡稱“協(xié)議”)約定,在每個(gè)利潤分配年度內(nèi)按照實(shí)繳出資額,在預(yù)期年度投資收益率稅前8%的范圍內(nèi),中國人壽就合伙企業(yè)的分配收益享有優(yōu)先分配權(quán);每個(gè)利潤分配年度從合伙企業(yè)獲得的投資收益低于按其實(shí)繳出資額與預(yù)期年度投資收益率稅前8%計(jì)算金額的,中國人壽有權(quán)選擇退出;在最后一個(gè)利潤分配年度,中國人壽在實(shí)際出資額加上預(yù)期年度投資收益率稅前8%計(jì)算金額之和范圍內(nèi),就合伙企業(yè)的收益和清算剩余財(cái)產(chǎn)享有優(yōu)先分配權(quán)。

財(cái)政部、國家稅務(wù)總局《關(guān)于合伙企業(yè)合伙人所得稅問題的通知》(財(cái)稅〔2008〕159號(hào))規(guī)定,合伙企業(yè)合伙人是自然人的,繳納個(gè)人所得稅;合伙人是法人和其他組織的,繳納企業(yè)所得稅。中國人壽作為法人合伙人,從合伙企業(yè)分回的稅前收益應(yīng)計(jì)入所得繳納企業(yè)所得稅。

《國家稅務(wù)總局關(guān)于印發(fā)〈營業(yè)稅稅目注釋〉(試行稿)的通知》(國稅發(fā)〔1993〕149號(hào)) 以及《國家稅務(wù)總局關(guān)于印發(fā)〈金融保險(xiǎn)業(yè)營業(yè)稅申報(bào)管理辦法〉的通知》(國稅發(fā)〔2002〕9號(hào))規(guī)定,以貨幣資金投資但收取固定利潤或保底利潤的行為屬于貸款業(yè)務(wù),應(yīng)當(dāng)繳納營業(yè)稅。中國人壽按協(xié)議從合伙企業(yè)取得的收益,應(yīng)按照“金融保險(xiǎn)業(yè)”稅目照章繳納營業(yè)稅。

關(guān)于合伙企業(yè)借款利息的稅務(wù)處理:

根據(jù)協(xié)議,合伙企業(yè)以股東借款方式,投資于國都項(xiàng)目公司,借款利率為8%,利息按年收取。

《中華人民共和國營業(yè)稅暫行條例》第一條規(guī)定,在中華人民共和國境內(nèi)提供本條例規(guī)定的勞務(wù)、轉(zhuǎn)讓無形資產(chǎn)或者銷售不動(dòng)產(chǎn)的單位和個(gè)人,為營業(yè)稅的納稅人,應(yīng)當(dāng)依照本條例繳納營業(yè)稅。

《中華人民共和國營業(yè)稅暫行條例實(shí)施細(xì)則》第二條明確,條例第一條所稱條例規(guī)定的勞務(wù)是指屬于交通運(yùn)輸業(yè)、建筑業(yè)、金融保險(xiǎn)業(yè)、郵電通信業(yè)、文化體育業(yè)、娛樂業(yè)、服務(wù)業(yè)稅目征收范圍的勞務(wù)。

《國家稅務(wù)總局關(guān)于印發(fā)〈營業(yè)稅問題解答(之一)〉的通知》(國稅函發(fā)〔1995〕156號(hào))規(guī)定,不論金融機(jī)構(gòu)還是其他單位,只要是發(fā)生將資金貸與他人使用的行為,均應(yīng)視為發(fā)生貸款行為,按“金融保險(xiǎn)業(yè)”稅目征收營業(yè)稅。

綜上,合伙企業(yè)向國都項(xiàng)目公司提供借款取得的利息,應(yīng)按照“金融保險(xiǎn)業(yè)”稅目照章繳納營業(yè)稅。

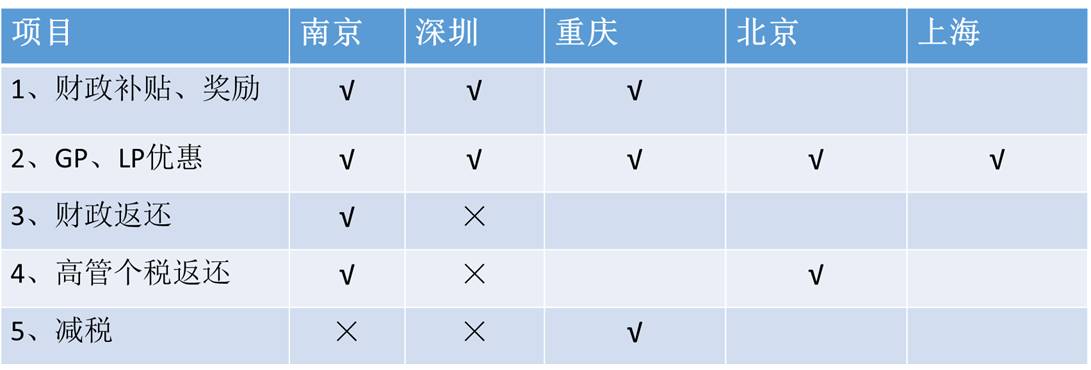

五.全國各地私募股權(quán)基金的優(yōu)惠政策

詳細(xì)的優(yōu)惠政策敬請(qǐng)關(guān)注系列(二)《全國各地私募基金稅收優(yōu)惠政策大全及適用解析》。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“西政資本”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 私募基金及合伙企業(yè)稅收詳解及稅務(wù)籌劃系列(一)