大話固收

大話固收

更多干貨,請關注資產界研究中心

作者:洛洛楊

來源:大話固收(ID:trust-321)

最近因為“泛海系”,關于民生信托的討論也多了起來。

今年3月份,標普和惠譽均下調了泛海控股長期外幣發行人評級,但也都在發出下調評級后兩周內,又撤回了下調的評級。但是不管怎樣,引發了市場的擔憂,泛海短期內三次公開發債所獲資金,不到計劃金額的一半。

但同時,根據泛海控股4月初在互動平臺的回復內容來看,泛海在出售地產相關資產的同時,也在做金融子公司層面的戰投引進,似乎要全面轉型為一家金融控股集團。

截止目前,泛海控股已經通過資本運作涵蓋了證券、信托、保險、期貨、基金等持牌金融業務。這其中的信托牌照,就是民生信托。

由央企到民企,泛海系合計控股93.42%

民生信托前身為中國旅游國際信托投資有限公司,成立于1994年,實控人為國家旅游局,所以可以說早期的中旅信托也妥妥是央企背景。

到了第五次整頓期間,中旅信托控股權被劃轉給北京首都旅游集團有限責任公司;一直到2012年,銀監會批復了中旅信托的重組和股權變更,第一大股東變身為中國泛海控股集團有限公司,正式以民生信托名義示人。

2016年,民生信托59.65%股權全部轉讓給武漢中央商務區建設投資股份有限公司,實控人仍然為泛海控股。注冊增本也增加至70億元。

截止到現在,民生信托的股權結構如下:

民生信托排名及業務發展

目前大部分信托公司年報更新到2018年份,本篇就以2018年的排行為準。

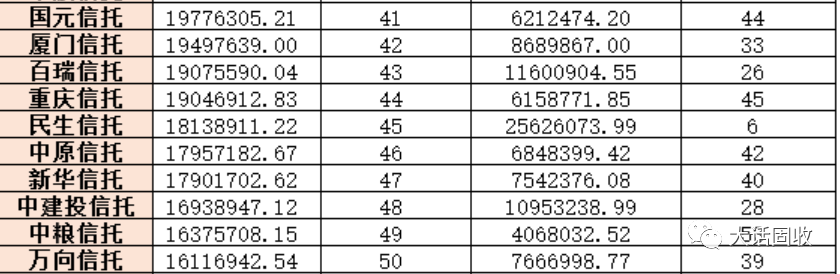

注冊資本方面,民生信托以70億注冊資本名列第7位;同時,以11.08億利潤名列利潤排行榜第18位,算是不錯的成績了。

不過,從管理的信托資產規模角度來看,雖然2018年民生信托以2562.6億新增規模排名新增第6位,但是管理的總規模余額為1813.89億,比2017年還減少了57.22億。

泛海系”發展失速會影響民生信托嗎

2018年以來,中江、安信等民企背景的信托公司密集發生風險。特別是安信的集中爆雷,引發了市場對民企類信托與股東之間存在利益輸送的擔憂。信托公司會不會淪為股東“自融”的方便工具?

集合信托計劃涉及利益沖突或關聯交易的,信托投資公司需要披露利益沖突或關聯關系的性質,可能發生的關聯交易金額、占集合信托計劃的比例、定價政策和依據、公允市場價格水平等,并闡明其對委托人和受益人利益可能產生的影響,以及擬采取的隔離措施;

也就是說關聯交易是需要披露的。另外,從方向上來說,關聯交易分為兩種:

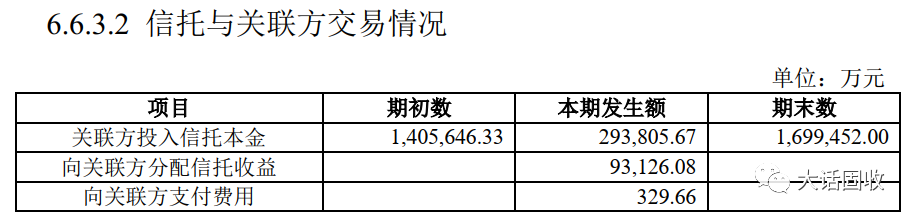

2、信托公司發行項目,為關聯方募集資金

可以看出,雖然體量不小,但是都是由關聯方流入信托項目,而沒有反向的情形。也就是說,至少從年報上,看不出民生信托對于泛海系有資金輸送的情況。

此外,也不要看到“關聯交易”就聯想“自融”,大股東出資買信托公司項目,有時候也是暗地輸血支持的表現。比如之前寫過的《信托公司股東有啥用?》中,江蘇國信和江蘇信托就大筆一揮,搞了100億認購自家項目,側面也反映了大股東對信托公司的重視程度。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“大話固收”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: “泛海系”質疑隱現,民生信托怎么樣?