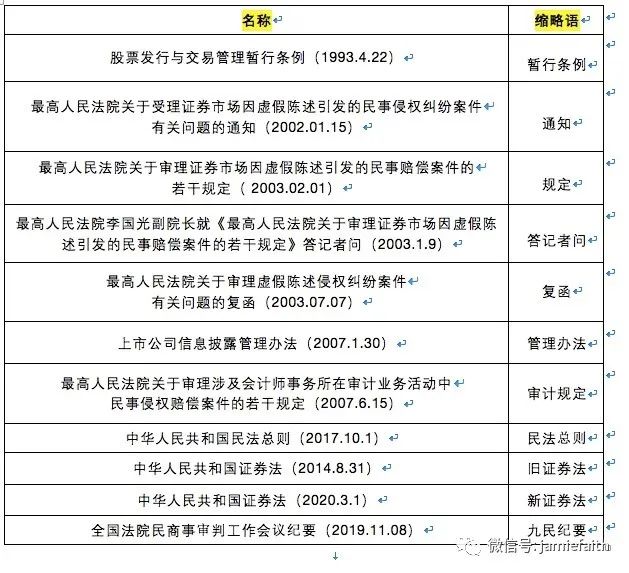

金融法律服務

金融法律服務

更多干貨,請關注資產界研究中心

作者:陳健民律師

來源:金融法律服務

近日,某券商開賣方電話會議,邀請虛假的公司高層吹噓公司業績,結果在互動環節“李鬼遇到李逵”。雖然這一現象在證券市場也非鮮見,但該這里就涉及到證券虛假陳述責任糾紛的相關問題:如果該行為給投資人造成了損失,證券承銷人需要承擔賠償責任;負有責任的董事、監事和經理等高級管理人員對證券承銷商、證券上市推薦人承擔的賠償責任負連帶責任。該事件下,如果投資人造成了投資損失,諸如此類發起人、發行人或者上市公司有證據證明自身無過錯,應予免責。

司法實踐,證券虛假陳述民事賠償訴訟案件具有索賠人數多,索賠金額大、專業性強、爭議焦點多、各地法院裁判標準不完全統一、敏感性較高、社會關注度較高、訴訟周期長等特點,涉及到的焦點問題也比較多。以下,筆者將通過案例形式將證券虛假陳述責任糾紛案件常見問題予以解析。

證券虛假陳述責任糾紛常見問題

案例解析(下)

六、關于虛假陳述

證券虛假陳述,是指信息披露義務人違反證券法律規定,在證券發行或者交易過程中,對重大事件作出違背事實真相的虛假記載、誤導性陳述,或者在披露信息時發生重大遺漏、不正當披露信息的行為。

(一)虛假記載

是指信息披露義務人在披露信息時,將不存在的事實在信息披露文件中予以記載的行為。如對募集資金使用情況的披露與事實不符,采用虛列資產或不實資產評估的方式虛增資產,在關聯企業合并報表方面不當劃分會計主體或虛構會計主體,虛增投資收益或少計投資虧損等。

沈陽市中級人民法院(2019)遼01民初905號李月芬與鞍山重型礦山機器股份有限公司證券虛假陳述責任糾紛一審民事判決書:本院認為,根據證監會《行政處罰決定書》認定的事實,鞍重股份公告的《報告書》中,披露了重組對象九好集團的主要財務數據,存在虛假記載。雖然,本案虛假陳述行為系由九好集團財務造假和本次重大資產重組項目的中介機構西南證券、中聯評估以及利安達等在對重組標的公司九好集團的盡職調查中未勤勉盡責所致。但是,根據《若干規定》第二十一條的規定,上市公司應對虛假陳述承擔無過錯責任,因此,不論鞍重股份對本案虛假陳述行為有無過錯,鞍重股份均應當承擔相應的民事賠償責任。

(二)誤導性陳述

是指虛假陳述行為人在信息披露文件中或者通過媒體,作出使投資人對其投資行為發生錯誤判斷并產生重大影響的陳述。實踐中,一般從四個方面對誤導性陳述進行界定:首先,信息披露義務人披露了應公開的事實;其次,其所披露事實的表述語句在理解上存在模糊歧義或者與事實不相符合問題;再次,已經公開的陳述使投資人誤認為所披露的信息狀況就是該項事實的客觀狀況;最后,該誤導性的信息達到可能影響投資人作出決定的程度。

上海市第二中級人民法院(2017)滬02民初697號民事判決書,本院認為,根據《若干規定》第十七條,證券市場虛假陳述,是指信息披露義務人違反證券法律規定,在證券發行或者交易過程中,對重大事件作出違背事實真相的虛假記載、誤導性陳述,或者在披露信息時發生重大遺漏、不正當披露信息的行為。誤導性陳述,是指虛假陳述行為人在信息披露文件中或者通過媒體,作出使投資人對其投資行為發生錯誤判斷并產生重大影響的陳述。中國證監會(2016)138號行政處罰決定書已經認定,安碩公司對外披露設立征信子公司等一系列公司,開展征信業務、數據業務、小貸云業務、互聯網金融等業務時,存在不準確、不完整、不夠謹慎的披露行為,嚴重誤導了市場投資者,構成了誤導性陳述行為。安碩公司的上述行為違反了《證券法》第六十三條的規定,構成了《證券法》第一百九十三條第一款所述的違法行為,高鳴、曹豐是直接負責的主管人員。故根據《若干規定》及中國證監會的認定,原告主張安碩公司存在誤導性陳述的證券市場虛假陳述行為,依法成立。

(三)重大遺漏

是指信息披露義務人在信息披露文件中,未將應當記載的事項完全或者部分予以記載。如對報告期內發生的應披露重大事件或重要事項未作披露,對商業承兌匯票貼現或背書轉讓、未決訴訟或仲裁、債務擔保、產品質量保證、虧損合同、重組業務、承諾等或有事項未予披露,對資產負債表制作日之后至財務報告批準日之前發生的重大期后調整事項未予披露等。

大連市中級人民法院(2017)遼02民初410號民事判決書:關于1號處罰決定中處罰的”遼機集團超比例增持未報告及限制期內增持行為”行為,屬于《規定》第十七條規定的重大遺漏行為。依據證券法第三十八條、第八十六條第二款"投資者持有或者通過協議、其他安排與他人共同持有一個上市公司已發行的股份達到百分之五后,其所持該上市公司已發行的股份比例每增加或者減少百分之五,應當依照前款規定進行報告和公告。在報告期限內和作出報告、公告后二日內,不得再行買賣該上市公司的股票。"的規定,遼機集團及其通過大連一祥、大連天鴻公司于2013年10月16日通過大宗交易增持合金投資的股票合計已達5%以上,屬于《證券法》第六十七條第二款第八項規定的"持有公司百分之五以上股份的股東或者實際控制人,其持有股份或者控制公司的情況發生變化"的情形,從而屬于《規定》第十七條規定的重大遺漏行為。

(四)不正當披露

是指信息披露義務人未在適當期限內或者未以法定方式公開披露應當披露的信息。如未按照規定期限公布定期報告,未按規定及時披露并購、重組、重大擔保、關聯交易、重大訴訟與仲裁等重大事件,通過召開業績說明會、分析師會議、接受投資人調研、接受新聞媒體采訪等方式提前向特定對象透露信息,通過公司會議、工作總結、公司網站等渠道提前泄露應披露的信息等。

七、關于共同侵權責任

(一)發起人對發行人信息披露提供擔保的,發起人與發行人對投資人的損失承擔連帶責任。

(二)證券承銷商、證券上市推薦人或者專業中介服務機構,知道或者應當知道發行人或者上市公司虛假陳述,而不予糾正或者不出具保留意見的,構成共同侵權,對投資人的損失承擔連帶責任。

上海市第一中級人民法院(2017)滬01民初166號民事判決書:本案中,大智慧公司系上市公司,會計師事務所出具的報告影響人數多、范圍廣,故會計師事務所應當更為審慎、勤勉盡責,立信所作為業內知名的專業審計機構,對于大智慧公司提前確認收入、虛增銷售收入,虛增利潤等嚴重違法行為,因未執行必要有效的審計程序而未予揭示,屬于審計規定第五條第二款規定情形,立信所認為其主觀系過失的抗辯意見缺乏依據,本院不予采信,故立信所應當就投資者的損失與大智慧公司承擔連帶賠償責任。

《復函》一、關于承銷商的責任問題

申銀萬國作為承銷商,應當知道大慶聯誼是否存在虛假陳述的情況,而其沒有對最初源于大慶聯誼的虛假陳述予以糾正或出具保留意見,并且自己也編制和出具了虛假陳述文件,申銀萬國的虛假陳述與大慶聯誼的虛假陳述構成共同侵權,對因此給投資人的損失,兩者應互為承擔連帶責任。

(三)發行人、上市公司、證券承銷商、證券上市推薦人負有責任的董事、監事和經理等高級管理人員有下列情形之一的,應當認定為共同虛假陳述,分別與發行人、上市公司、證券承銷商、證券上市推薦人對投資人的損失承擔連帶責任,參與虛假陳述的;知道或者應當知道虛假陳述而未明確表示反對的;其他應當負有責任的情形。

北京市第一中級人民法院(2017)京01民初113號民事判決書:本案中,錢永耀既作為京天利公司時任的董事長,又為京天利公司的實際控制人,其對京天利公司、公司股東以及其投資者均負有信義義務,對維護上市公司信息披露秩序承擔重要責任,現錢永耀因京天利公司在上市時未按規定披露其與上海譽好公司之間的關聯關系以及京天利公司在《關于收購上海譽好公司部分股權的公告》中未披露與上海報春之間的關聯關系,未履行關聯交易程序等行為而受到中國證監會的行政處罰,故錢永耀應對謝仰東的經濟損失承擔連帶賠償責任。

八、關于虛假陳述重大性認定的問題

虛假陳述行為須具有重大性,才依法應當承擔民事賠償責任。對于不具備重大性的虛假陳述,因其不足以影響投資人的投資決策和股票交易價格,不會造成投資人的損失,該虛假陳述行為與投資人的投資損失之間沒有因果關系,因此虛假陳述行為人依法不應對投資人的投資損失承擔民事賠償責任。通常而言,虛假陳述行為人因相關虛假陳述行為被行政處罰或刑事處罰,則相關虛假陳述具有重大性。如果相關虛假陳述行為人未被行政處罰或刑事處罰,且根據證券法律法規沒有明確規定相關虛假陳述所涉事項是否屬于重大事件,則應根據虛假陳述重大性的一般特征進行分析判斷相關虛假陳述行為是否具備重大性。

九民紀要【重大性要件的認定】審判實踐中,部分人民法院對重大性要件和信賴要件存在著混淆認識,以行政處罰認定的信息披露違法行為對投資者的交易決定沒有影響為由否定違法行為的重大性,應當引起注意。重大性是指可能對投資者進行投資決策具有重要影響的信息,虛假陳述已經被監管部門行政處罰的,應當認為是具有重大性的違法行為。在案件審理過程中,對于一方提出的監管部門作出處罰決定的行為不具有重大性的抗辯,人民法院不予支持,同時應當向其釋明,該抗辯并非民商事案件的審理范圍,應當通過行政復議、行政訴訟加以解決。

重大性的表現形式:

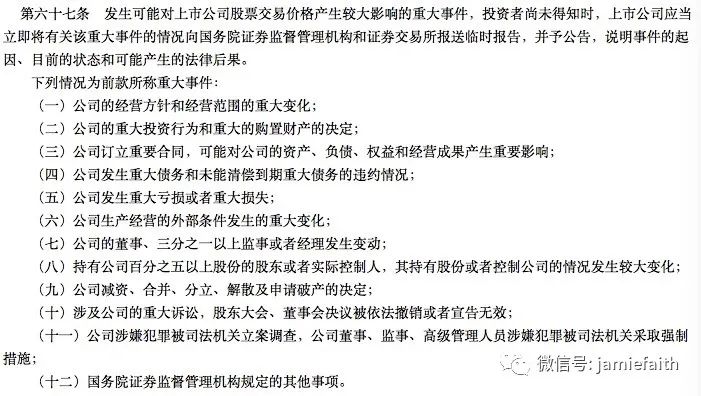

(一)舊證券法第六十七條:

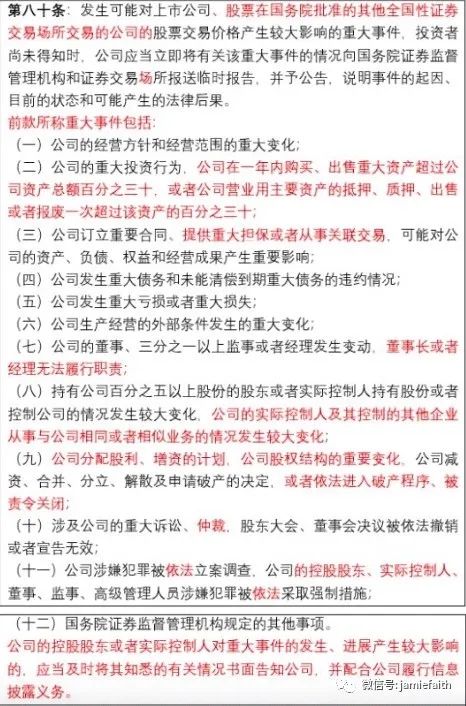

(二)新證券法第八十條:

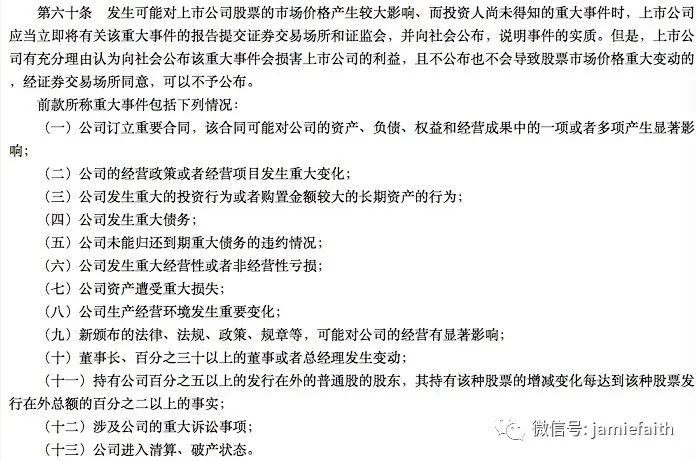

(三)《暫行條例》第六十條

(四)管理辦法第三十條

北京市第一中級人民法院(2017)京01民初225號何美群與華銳風電科技(集團)股份有限公司證券虛假陳述責任糾紛一審民事判決書:關于華銳風電虛假陳述所涉事件是否屬于重大事件的問題,本院認為,華銳風電的虛假陳述所涉事件屬于重大事件。本案中,華銳風電在2011年年報中虛增營業收入2431739125.66元、營業成本2003916651.46元、虛增利潤總額277861363.6元,占2011年利潤總額的37.58%。由此可以看出,華銳風電在上市伊始的年報中即存在虛假記載,且所涉金額特別巨大,情節嚴重,性質惡劣。其次,中國證監會認定華銳風電的上述虛假陳述行為違反了證券法第六十三條的規定,構成證券法第一百九十三條第一款所述的違法行為,并對此進行了行政處罰。由此亦可以看出,華銳風電的上述行為構成對重大事件作出了虛假陳述。故對于華銳風電提出的其虛假陳述不具有重大性,不符合證券市場虛假陳述民事賠償責任的構成要件的辯稱意見,因無事實及法律依據,故本院不予采信。

九、關于投資損失與虛假陳述的因果關系

《規定》主要參考和吸收了美國證券訴訟中的“市場欺詐”以及“信賴推定”理論,投資人無需證明自己信賴了虛假陳述行為才作出的投資,只要證明其投資證券的價格受到虛假陳述行為影響而不公正,即可認定投資人的損失與虛假陳述行為之間存在因果關系。

(一)存在因果關系的情形

第18條的規定,具備如下三項條件,應當認定虛假陳述與損害結果之間存在因果關系:

1、投資人所投資的證券是與該虛假陳述直接關聯的證券;

2、投資人是在虛假陳述實施日及以后,至揭露日之前買入該證券的;

上海市第一中級人民法院(2017)滬01民初99號劉宏訴上海創興資源開發股份有限公司證券虛假陳述責任糾紛一案一審民事判決書:本案中,原告賬戶于涉案虛假陳述行為的實施日至揭露日之間買入創興資源股票,并于揭露日后賣出,因此根據上述規定,其投資損失與被告虛假陳述行為存在因果關系,被告應予賠償。

3、投資人在虛假陳述揭露日及以后,因賣出該證券發生虧損,或者因持續持有該證券而產生虧損。

太原市中級人民法院(2017)晉01民初39號民事判決書:原告訴稱原告在虛假陳述實施日及以后,至揭露日之前買入安泰集團股票,在揭露日以后,因賣出該股票發生虧損或因持有而產生的虧損,原告損失與山西安泰集團股份有限公司虛假陳述行為之間存在法定的因果關系。原告認為,被告已構成證券法意義上的”虛假陳述",給投資者造成了重大投資損失,理應承擔相應的法律責任。本院認為,被告山西安泰集團股份有限公司資金被關聯公司占用,該情況未按臨時報告與定期報告的要求在證券市場上及時披露,違反了《證券法》的相關法律規定,受到證監會的行政處罰,按照《最高人民法院關于受理證券市場因虛假陳述引發的民事賠償案件的若干規定》第十八條的規定,原告的行為均符合上述規定。

(二)不存在因果關系的情形

證券虛假陳述民事賠償案件中的因果關系推定,是可以抗辯的推定。如果被告能夠舉證證明虛假陳述行為對股票市場價格未產生影響,或投資人的交易是基于其他原因,或原告知道該虛假陳述行為而仍然進行交易,或全部或部分投資損失非因虛假陳述行為導致,則可以認定被告的虛假陳述行為與投資人的投資損失之間不具有因果關系。

《規定》十九條:具有以下任一情形的,應當認定投資人的損失結果與虛假陳述之間沒有因果關系:

1、在虛假陳述揭露日或者更正日之前已經賣出證券;

上海市第一中級人民法院(2017)滬01民初142號孔憲安訴上海大智慧股份有限公司證券虛假陳述責任糾紛一案一審民事判決書現查明,原告孔憲安于2015年5月6日賣出其持有的全部大智慧股票,之后亦未再買入或持有該股票。即原告在涉案虛假陳述揭露日(2015年11月7日)前已賣出全部大智慧股票,其相應交易行為并非發生在虛假陳述對市場發生影響的階段內。根據上述法律規定,應認定原告買賣股票的損失與涉案虛假陳述并不存在因果關系。因此,大智慧公司無需因系爭虛假陳述行為對原告損失承擔損害賠償責任。駁回原告孔憲安的訴訟請求。

2、在虛假陳述揭露日或者更正日及以后進行的投資;

昆明市中級人民法院(2014)昆民五初字第37號民事判決書:本案中原告樓灝巍主張因被告綠大地公司虛假陳述而給其造成投資損失的證券交易行為均發生在2010年3月18日以后,系在虛假陳述揭露日之后進行的投資。2010年3月18日綠大地公司披露了涉嫌信息違規被中國證監會立案調查的信息,已經向社會披露了綠大地公司在信息披露中可能存在不真實、不完整、不及時、不準確的情況,原告樓灝巍在綠大地公司虛假陳述行為已經被揭露的情況下,繼續買入該公司股票,應當屬于明知投資風險存在而自甘冒險的投資行為,因此,本院認為,原告樓灝巍的投資損失系證券投資的正常交易風險,與綠大地公司的虛假陳述行為之間不具有因果關系。

3、明知虛假陳述存在而進行的投資;

上海市第一中級人民法院(2017)滬01民初264號本院認為,本案虛假陳述揭露日為2015年6月19日,系被告發布關于收到證監會《行政處罰事先告知書》的公告之日,之前被告發布的關于接受證監會稽查,可能產生退市風險的公告,以及相關媒體的報道,均不足以起到揭露虛假陳述行為的作用,不足以引起一般理性投資者的警示,不足以證明原告購買創興資源公司股票時明知虛假陳述行為存在。

4、損失或者部分損失是由證券市場系統風險等其他因素所導致;

北京市第一中級人民法院(2016)京01民初306號民事判決書:系統風險,一般是指對證券市場產生普遍影響的風險因素,其特征在于系統風險因共同因素所引發,對證券市場所有的股票價格產生影響,這種影響為個別企業或行業所不能控制,投資人亦無法通過分散投資加以消除。由于匯率、利率等金融政策、國內和國際的突發事件、經濟和政治制度的變動等所引發的系統風險,是整個市場或者市場某個領域的所有參與者所共同面臨的,投資者發生的該部分損失不應由虛假陳述行為人承擔。但是對于此種系統風險,首先要由京天利公司舉證證明造成系統風險的事由存在,其次應當證明該事由對股票市場產生了重大影響,引起全部股票價格大幅漲跌,導致了系統風險的發生。本案中,京天利公司并未明確引發系統風險的誘因,其提供的證據亦不能證明存在引發系統風險的因素存在,且該因素對股票市場產生了重大影響,引起全部股票價格大幅漲跌,導致了系統風險的發生。對于虛假陳述行為和所謂的系統風險如影響股價變動以及各自影響的程度,京天利公司也沒有提出有說服力的理由。綜上,本院認為京天利公司提供的證據不足以證明本案存在系統風險。

5、屬于惡意投資、操縱證券價格的。

十、關于系統風險和非系統風險

(一)系統風險

系統風險主要有以下幾種不同的形式:通貨膨脹風險、利率風險、匯率風險、宏觀經濟風險、社會、政治風險,市場風險等。《證券法》和最高人民法院相關司法解釋均未作出明確的規定。

在司法實踐中,對于如何認定系統風險因素,存在一定爭議,但通常以大盤、行業板塊等指數的波動情況作為判斷系統風險因素是否存在以及影響大小的參考依據。

在虛假陳述期間,如果大盤、行業板塊等指數存在大幅波動情形的,通常會認定存在系統風險。

武漢市中級人民法院(2016)鄂01民初1161號民事判決書:原告買入東貝股份公司股票并持有,且期間上證綜合指數發生了突發的、大幅的波動,存在系統性風險因素,虛假陳述行為與原告的投資行為及損失沒有因果關系。被告抗辯稱被告的虛假陳述行為不具有重大性,原告損失是由股票市場的系統性風險而不是被告的虛假陳述行為造成的,其理由成立,本院予以采納。因侵權行為不具有重大性與投資者的交易決定沒有因果關系,對原告吳愛姣的訴訟請求,本院不予支持。

(二)非系統性風險

結合司法案例與證券知識,非系統風險是指系統風險因素和虛假陳述因素以外的僅對單一證券的價格或投資判斷產生影響的因素,這些因素通常來自企業內部,比如公司的經營管理、財務狀況、勞資問題等。

在司法實踐中,人民法院通常將上市公司在案涉期間是否發布了重大業績虧損等重大利空公告作為判斷非系統風險因素是否存在的依據。

太原市中級人民法院(2016)晉01民初682號民事判決書:被告山西安泰集團股份有限公司抗辯投資者的損失是由股市的系統性風險和非系統性風險共同作用所致,與公司的虛假陳述行為之間沒有因果關系,被告不應承擔賠償責任。本院認為,被告發布了《2014年年度報告》、《2015年第一季度報告》、《關于公司股票實施退市風險警示公告》等一系列”利空”消息,但在其股票復盤后卻存在上漲現象,雖無法排除”補漲"的可能性,但僅憑被告所提供的證據無法證明存在非系統性風險,該抗辯理由本院不予采納。

十一、關于投資損失的計算

這里的投資損失,包括證券發行市場的投資損失以及證券交易市場的投資損失。僅僅限于財產實際損失,不包括精神損失。

《規定》第三十條的規定:虛假陳述行為人在證券交易市場承擔民事賠償責任的范圍,僅限于投資人因虛假陳述而實際發生的損失。投資損失的具體內容包括以下三項:投資差額損失;投資差額損失部分的傭金和印花稅;上述兩項所涉資金利息。非投資差額損失部分的傭金、印花稅以及開戶費、過戶費等費用,不應由虛假陳述行為人賠償。

影響投資差額損失計算的主要因素包括:投資人所持證券數量、買入證券平均價格、賣出證券平均價格、基準價。

計算方式:

《規定》第三十一條 投資人在基準日及以前賣出證券的,其投資差額損失,以買入證券平均價格與實際賣出證券平均價格之差,乘以投資人所持證券數量計算。

《規定》第三十二條 投資人在基準日之后賣出或者仍持有證券的,其投資差額損失,以買入證券平均價格與虛假陳述揭露日或者更正日起至基準日期間,每個交易日收盤價的平均價格之差,乘以投資人所持證券數量計算。

《規定》第三十四條 投資人持股期間基于股東身份取得的收益,包括紅利、紅股、公積金轉增所得的股份以及投資人持股期間出資購買的配股、增發股和轉配股,不與投資差額損失沖抵

南京市中級人民法院(2015)寧商初字第309號民事判決書:本案中,海潤光伏公司應向袁明賠償的投資損失認定為35206.38元,包括二項:(1)基準日及以前賣出證券的投資差額損失30679.68元{[買入總金額544228元÷買入總股數58400股-揭露日后賣出證券平均價格7.721元(賣出總金額148245元÷賣出股票數19200股)]×實際賣出股數19200股;(2)基準日之后賣出或仍持有證券的投資差額損失為4526.7元[(買入總金額544228元÷買入總股數58400股-基準價7.81元)×可索賠股數3000股]}。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“金融法律服務”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!