阿爾法工場

阿爾法工場

更多干貨,請關注資產界研究中心

作者:寧寧

來源:阿爾法工場研究院(ID:alpworks)

海外征戰,不是輕輕松松、敲鑼打鼓就能實現的,而是核心能力出海的過程和結果。

近期,隨著在美股上市的國內主要互聯網和科技類公司陸續披露三季報,投資者開始顯露失望情緒——阿里本季度營收扣除合并高鑫零售帶來的增長后為1804.38 億元,遠低于預期。

京東第三季度歸母凈利潤虧損28.07億元,同比下降137.12%,再次由盈轉虧;市場預期拼多多2021第三季度凈利潤為-5.18億元,同比盈轉虧。

但是,一些此前外界關注不多的中概股公司,卻端出了亮眼的三季報,吸引了不少投資人的注意力。

11月24日,秦淮數據(CD.US)披露了未經審計的2021年三季度財務報告。

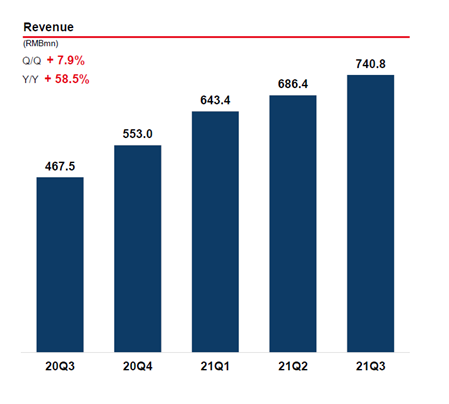

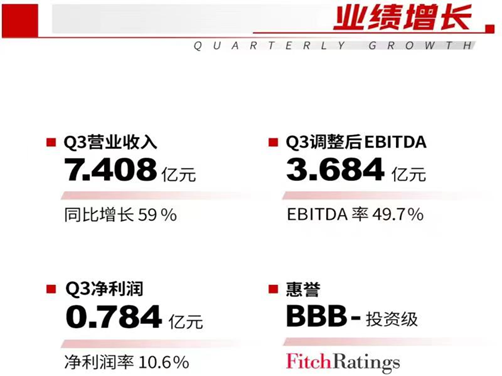

報告顯示,三季度公司實現主營業務收入7.41億元人民幣,同比增長59%;實現調整后的凈利潤達7800萬元,利潤率達10.6%;調整后的EBITDA(稅息折舊及攤銷前利潤)達3.68億元,同比增長61.57%。

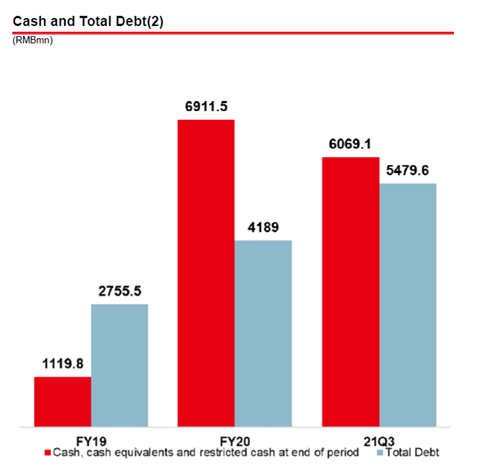

截至2021年9月30日,公司經營性現金流為60.69億元,整體負債率約35.4%,保持行業低位水平。

2021年三季度,秦淮數據已運營IT容量達370MW(兆瓦);在建IT容量218MW。兩者較錢一季度都保持繼續穩定增長的態勢。

總體來看,各方面業績、財務數據均超出市場預期。

圖片來源:公開資料

圖片來源:公開資料

熟悉國際市場的投資者,從秦淮數據的三季報中,注意到了這樣的字眼——今年第三季度,境內方面,秦淮數據集團與新的頭部云計算客戶達成了27 ITMW(IT容量合計約27兆瓦)的訂單確認。

境外方面,秦淮數據集團在馬來西亞,與錨定客戶將就大于80MWMOU意向,正通過國內集裝箱預制的形式推進該項目。

簡言之,公司在境內外,尤其是海外市場,斬獲頗豐。

01 早布局、早收獲

2020年4月,國內決策層開始強調構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局。

然而,有投資者發現:早在“雙循環”還未啟動的時候,秦淮數據就跑在了前面。

公司很早就深度布局海外市場,尤其深耕新興市場。當國內其他IDC友商公司剛開始考察踩點時,秦淮已完成集群化布局,在海外市場已形成初具規模的運營算力及在建算力。

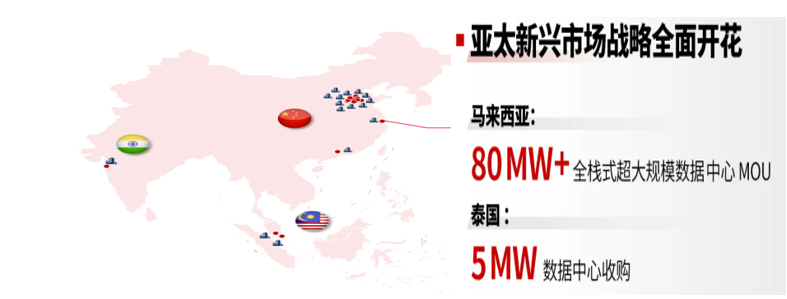

秦淮數據還是唯一在中國境外有節點的中國IDC 廠商:目前在馬來西亞有2個運營中的超大型數據中心和1個在建中超大型數據中心,在印度有1個在建數據中心。

此外,秦淮已進軍泰國,這是國內中立第三方IDC企業首次在泰國實現布局。

根據最新財報,公司即將完成在曼谷的一樁收購交易。該交易的標的在完成技術升級后,可支持5MW的容量支撐關鍵客戶在東南亞區域的業務發展。

另外,即使是在群狼涌入的馬來西亞,秦淮數據也打出了漂亮的一擊——剛和互聯網行業極具實力的錨定客戶確認了80MW+MOU意向,2022年開始交付。

縱覽全球,中國的中立IDC公司們雖然起步不如美國等發達國家,但依靠中國數字經濟的快速發展和人口基數,在短短的幾年內,包括秦淮數據在內的部分玩家已成為全球IDC市場不可忽略的力量。

但未來除了國內市場,中國的中立IDC公司們向哪里發展,成了一個重要的命題。

秦淮數據的管理層很早就深入研究并且持續關注亞太新興市場。

圖片來源:國金證券研報

圖片來源:前瞻產業研究院

對于他們來說,亞太新興市場是一片充滿機會的土地,不僅是因為發展的持續性和高速,更重要的是東南亞、南亞正處于移動互聯網快速發展的一波浪潮。

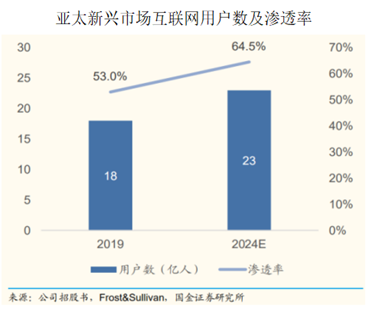

根據 Frost&Sullivan 數據,亞太新興市場的互聯網用戶在 2019 年達到 18 億人,滲透率僅為 53%,接近一半的人口尚未接入互聯網,預計 2024 年互聯網用戶數將增長至 23 億人,滲透率提升至 64.5%。

也正是如此,許多在中國移動互聯網下誕生的模式,有望在東南亞孵化成型。秦淮數據正是想借此東風,開拓新興市場,打造出一個強大的國際化IDC公司。

秦淮數據,靠什么能在海外獲得超預期的業績?

02 超大型數據中心專注者

成立于2015年的秦淮數據,作為國內年輕的IDC 廠商,基于其在IDC項目建設、運營、綠能方面的優勢,僅用六年時間便成長為國內乃至亞太地區領先的超大型中心(hyperscale)廠商。

秦淮數據專注超大型數據中心,根據其招股說明書,去年 IPO的募集資金70%用于新的超大型數據中心的開發和建設。

不少業內人士認為:基于在能耗、運營等層面突出優勢,以及下游云計算產業的崛起、互聯網巨頭的業務需求等,超大型數據中心將成為未來數據中心的主流發展方向。

圖片來源:國金證券研報

秦淮數據對于超大型數據中心的專注,體現在從開發、市政、能源到設備,所有環節均為公司自主專利和產品設計。

這種專注促進了公司業務的提升,畢竟來自海外新興市場的客戶更希望和一家專業的、專注的并且在該領域具有全面實力的IDC公司合作。

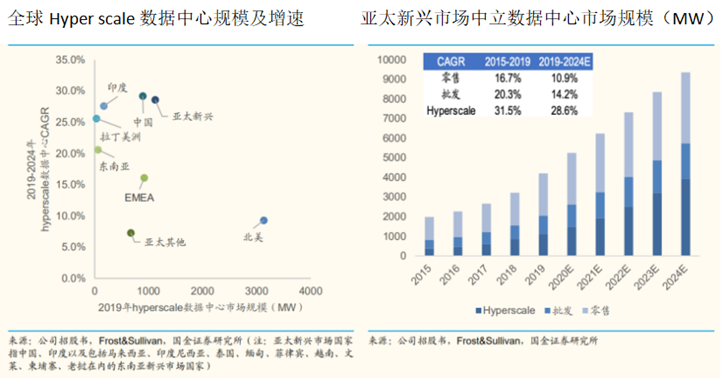

根據 Frost&Sullivan 數據,從全球范圍看,亞太新興市場的超大型數據中心市場規模僅次于北美地區:2019 年總負載達到 1120MW,且成長性突出,是全球增速最快的地區。

2019-2024 年的年復合增速達到 28.6%,遠超該地區批發和零售類型數據中心增速;預計到 2024 年,超大型數據中心市場規模將超越零售型數據中心,達到 3937MW。

海外客戶對超大型數據中心的需求,以及秦淮數據的細分定位,幫助公司業務從中國延伸至海外的馬來西亞、印度和泰國市場,并逐漸與全球云廠商建立合作關系。

03 海外復制“秦淮模式”

由于國情的不同,每一個出征海外的中國企業都需要進行一定的探索。其探索的結果,直接決定出海的命運。

在長期的實踐中,秦淮數據發現“專注超大規模數據中心 + 精品客戶戰略 + 前店后廠分布 + 強化全棧建設與服務優勢突出的三大能力”四位一體的經營模式,既可以滿足國內客戶的需求,也非常適合“走出去”。

例如,秦淮數據在北京-張家口已經將“前店后廠”做得輕車熟路,于是在新加坡-柔佛-賽城進行了復制,確保產銷一體,并獲成功。

圖片來源:公開資料

對希望拓展海外市場的中國IDC廠商來說,一開始就面向眾多的海外中小客戶顯然并不合適,集中力量突破重點大客戶才是王道。這方面,秦淮數據有著先天的優勢。

因為公司現有客戶群就幾乎囊括了全球TOP級互聯網企業,而且多數都是大規模或超大規模訂單。

仔細分析秦淮數據的客戶,可以發現兩個共同點:第一,都是體量驚人的大客戶;第二,要么是國際客戶,要么是有國際化經驗的國內客戶。

這也使得秦淮數據的訂單規模、生命周期、后續業務的穩定性明顯占優,加強了公司業績的確定性和能見度——截至2021年9月30日,秦淮數據在馬來西亞、印度、泰國等國家共有56MW的數據中心總體容量,再加上新的確認合作,業務持續上升。

此外,從開始尋求合作的時候,秦淮數據管理層就在認真挑選能幫助自己海外擴張或者至少能供提供相關寶貴經驗的有持續性的客戶,畢竟有人引路,前進更順。

04 核心能力定盤星

海外征戰,不是敲鑼打鼓,而是核心能力出海的過程和結果。

秦淮數據海外市場優異的經營表現與多年來持續鍛造的三大能力——綠地開發與全棧服務能力、綜合能源能力、裝備智造能力密不可分。

2021年1月,公司圍繞三大核心能力,成立了秦工營造(綠地開發與全棧服務)、秦風綠能(綜合能源)、秦數智造(裝備智造)三個業務子集團。如今,三大能力的實體化落地成為了秦淮數據海外擴張的實力后盾。

綠地開發與全棧服務能力是指從荒地到設備與建筑交付的能力,過程中涉及數據中心的征地、市政配套、建筑建設,拉上水和電,機電設備安裝,制冷設備安裝,然后交付給客戶。這是秦淮模式的基礎也是核心獲客能力。

此外,這種重資產的產業落地方式,加上能夠為地方貢獻的產業就業人數和稅收收入,也助推地方經濟轉型,成為地方政府鼓勵發展的產業模式。

依靠秦工營造預裝式數據中心研發生產以及產業鏈集成出口取得的重大突破,使超大規模基礎設施低成本的整體解決方案跨境交付成為可能。

同時,區別于其它對手,秦淮數據全棧式的IDC解決方案可以帶來更強的建設和運維能力。

圖片來源:公開資料

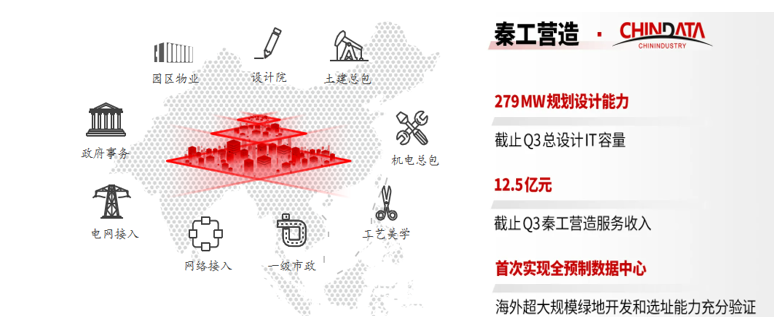

在此基礎上,秦淮數據在綠地開發形成了多方面的優勢。具體來看,開發與交付方面,最快交付周期僅6個月,方便公司回款并提高運轉效率。

體量與成本方面,2021年三季度,秦淮數據在運營中心15個,已運營IT容量達370MW,環比增加9MW,上架容量268MW,利用率較高;在建IT容量218MW;總設計容量279MW。

但公司的總包成本長期維持行業較低,其中一些環節成本甚至是行業最低:因為全棧式建設拉低了CAPEX成本(在營項目每MW建設成本低于300萬美元)和OPEX成本(尤其是重點降低了電力成本在整個運營生命周期中成本的比重)。

高效交付 + 量大本低,鑄就了公司綠地開發與全棧服務能力的優勢,也是獲客核心競爭力的另外一個重要因素。

綜合能源能力是秦淮數據持續推動綠色能源建設并可以實際落地新能源發電、使用項目的能力,包括不斷儲備自身的可再生能源開發資源;謀劃投建光伏電站;提出用數據中心自身的冷源、熱源和儲能去賦能智慧城市。

秦風綠能產業新場景的快速落地,大力支持了關鍵客戶可持續發展和綠色能源的大規模消納。

今年3月,中國宣布“碳中和”目標,其它大國也陸續進入碳中和時代,國內外不少涉新能源股票應聲走高。

對于熱衷于新能源概念的投資者來說,持續推動綠色能源建設并有實際項目落地的秦淮數據或成為可選項。

近四年來,秦淮數據集團因其在交付的超大規模算力園區內引入綠能,先后獲得“數據中心綠色分級(運行類)”最高等級AAAAA認證等多項綠色權威獎項肯定。

最新財報顯示,今年第三季度公司可供開發的可再生能源儲備達400MW,其中公司2個光伏項目已獲得政府備案批復,共計容量為250MW;150MW本地消納光伏項目在建,2022年實現并網發電。

以上項目全部并網后將形成6億千瓦時的年發電量,直接減少溫室氣體排放約56.4萬噸二氧化碳當量。

此外,裝備智造能力是秦淮數據最終進行設施建設的能力,即研發、設計、制造涵蓋超大規模數據中心園區的數百項模塊化“零部件”或細分產品。

依托秦數智造核心技術自主研發能力,算力基礎設施白盒化取得重大進展。

有投資者分析認為,公司在預制模塊、柔性智造、數據中心模塊、設備模塊和專業模塊等多個大類產品的研、設、造體現出了高度水準;另外,秦淮數據的供應鏈、生產和研發都已經趨于完善。

圖片來源:公開資料

以近期公司馬來西亞項目為例,國內研發,生產部分由國內的集裝箱預制化工廠預制,到馬來西亞裝配,相比部分對手的東南亞戰略要超前落地。

根據三季報,秦淮數據數據中心關鍵裝備出海技術自研率達到90%,關鍵核心專利數第三季度增加12項,總專利數達268項。

未來,隨著泰國、馬來西亞等地項目逐步交付,公司相關能力也將獲得逐步驗證,呈現在投資者面前。

05 估值有優勢

今年,不斷有券商預測,國內 IDC 行業受益于云計算產業鏈,未來三年仍能保持30%左右復合增速,行業重要玩家自身也可獲得發展。

僅以秦淮數據2020和2021年業績為例,今年前三季度凈利潤分別為0.58億元、0.65億元、0.78億元,好于去年同期。這樣的翻身仗,無疑給公司的價值預期增色不少。

圖片來源:公開資料

另外,對比近年海外數據中心的收購案例,國內IDC產業客觀上存在一定的價值低估。

如麥格理21億澳元收購Airtruck,Airtruck初期規模僅60MW,而DigitalBridge收購PCCW7.5億美元的收購案中,馬來西亞的賽城數據中心僅2.23MW。

兩起海外著名投資機構近期收購的IDC公司都是規模小、估值高。

相比之下,秦淮數據不僅在中國市場擁有大量業務,同時其海外業務已經形成第二增長極,對標兩起收購,理應獲得更高估值。

國金證券認為:超大型數據中心需求確定性強,且秦淮數據具備超行業總體的交付進度、超大型數據中心全棧解決方案、綠色能源使用先發優勢,預計未來三年仍能以超行業平均水平速度增長,因此給予30倍(2021E)估值。

中信證券則從財務角度給出類似的判斷,認為公司區別于國內其他對手,利潤率水平較高。

調整后EBITDA marigin(息稅折舊攤銷前利潤率)達到49%或以上,較高的利潤率將從現金獲取、盈利水平等多個方面為秦淮數據提供正向估值支撐,因此給出35倍的EV/EBITDA估值(2021E)。

隨著海外市場的在可見預期內進展,秦淮數據有將近一倍甚至更多的上升空間。惠譽在Q3期間持續維持秦淮數據的BBB-投資級評級,對公司的投資基本面給出了積極的背書和正面的支撐。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“阿爾法工場”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 秦淮數據:超級IDC出海