克而瑞地產研究

克而瑞地產研究

更多干貨,請關注資產界研究中心

作者:克而瑞研究中心

來源:克而瑞地產研究(ID:cricyjzx)

10月21日,珠海萬達商業管理集團股份有限公司向聯交所遞交了招股說明書,僅用時7個月,珠海萬達商管即完成重組遞表,而就碧桂園物業等企業投資情況來看,珠海萬達的估值達到1800億元。

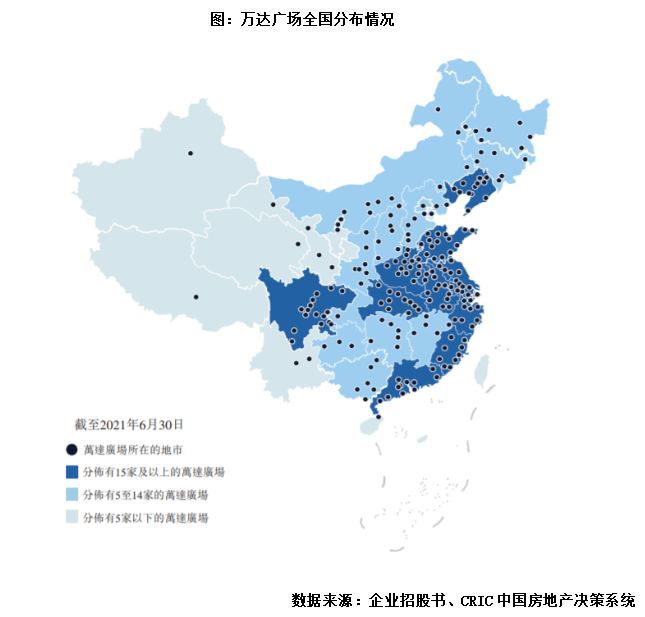

撤A回港,僅7個月實現輕資產業務重組上市。2021年3月24日,萬達集團發布公告,宣布撤回大連萬達商管A股IPO申請,同時宣布對公司從事輕資產商業運營、科技、數據、人員等相關資源進行重組,以盡快實現境內外上市。短短幾天后的3月29日,大連萬達商管集團與珠海市政府簽署協議,將重組后的萬達輕資產商管公司落戶珠海橫琴,同時珠海國資委出資30億戰投入股萬達輕資產商管公司。10月21日,重組后的珠海萬達商業管理集團股份有限公司正式遞交招股書,申請港股上市,僅7個月的時間,萬達便按照企業3月提出的愿景,實現了拆分重組境外上市。重組后的珠海萬達商管為大連萬達商管的控股子公司,將全面負責全國380個商業廣場的管理業務,總在管建筑面積達5420萬平方米,另外截止至上半年,珠海萬達商管仍有162個儲備項目,包括133個獨立第三方項目。2018年、2019年及2020年,珠海萬達商管在管商業廣場 (不包括停車位)平均出租率為98.8%,處于行業前列。

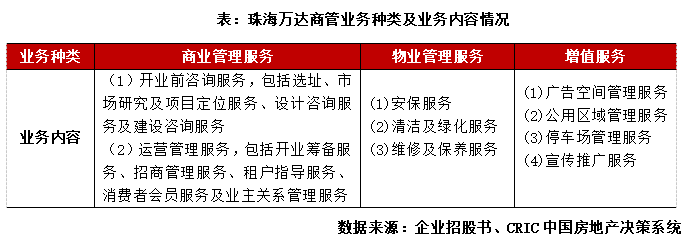

從招股書來看,本次申請上市的珠海萬達商管是一家服務于商業廣場的輕資產商業管理公司。負債端而言,截止至2021年上半年,珠海萬達商管總有息負債為14.0億元,而企業持有現金總額為65.5億元,遠超負債總額。從資產端來看,企業非流動資產規模較小,其中投資物業總價值僅為6.6億元,代表企業并不持有物業。從業務模式來看,本次上市的珠海萬達商管定位為全國最大的商業運營服務提供商和科技驅動的商業管理和數字化運營公司,專注于商業廣場業務。其主要業務內容包括:商業管理服務、物業管理服務以及增值服務。

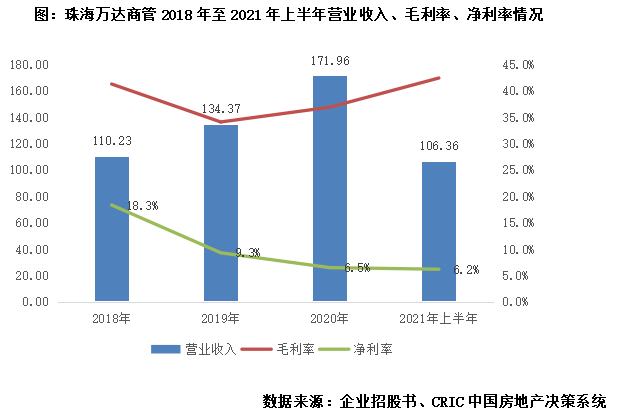

營收穩步增長,毛利率企穩回升,上半年凈利率受出售附屬公司影響。近年來,珠海萬達商管保持著同比超20%的營收增長率,2021年上半年實現營收106.4億元,同比增長42.7%,主要是由于去年同期疫情突發,企業業務受到一定影響,收入基數偏小。盈利方面,企業毛利率持續回升,上半年整體毛利率達42.4%,創下近三年新高。但上半年凈利率較低,主要是由于2021年3月及4月企業為調整運營模式,出售附屬公司虧損了13.2億元,因此可以預期后期企業凈利率仍有回升空間。

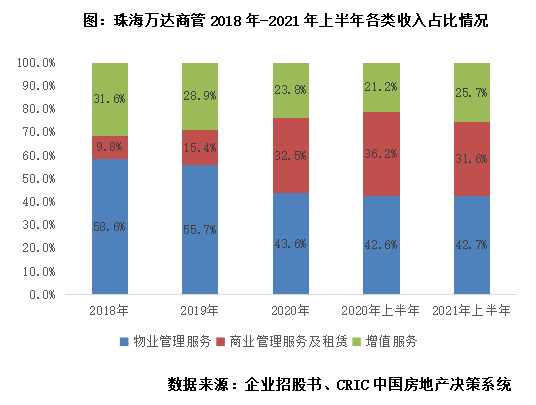

物業管理服務為珠海萬達最主要的營收來源,商業管理服務及租賃收入占比持續上升。根據企業招股書披露數據,2021年上半年,珠海萬達共實現營收106.4億元,其中物業管理服務45.4億元,商業管理服務及租賃33.6億元,增值服務收入27.4億元,占比分別為42.7%、31.6%、25.7%。從2018年至2021年上半年的趨勢來看,企業三項業務收入均呈現穩步增長的態勢,但商業管理服務及租賃收入上升更加明顯,因此占比持續提高,物業管理服務收入依托企業在管面積穩定增長,仍是企業發展的主要方向。

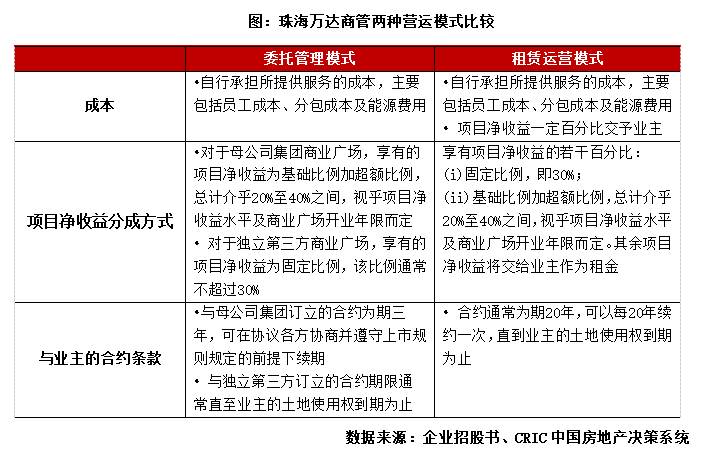

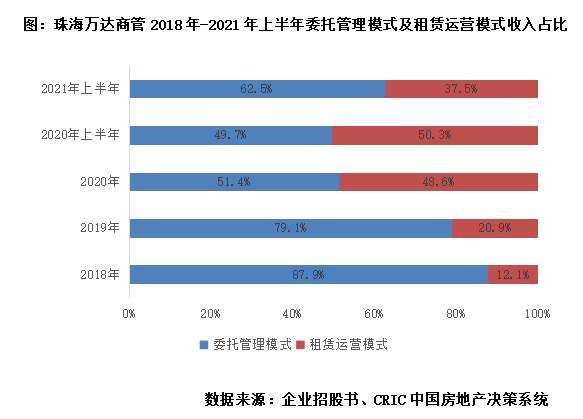

從業務模式來看,目前珠海萬達采取委托管理和租賃運營兩種模式,企業均有權享有項目凈收益的20%—40%作為公司收益。根據企業招股書介紹,委托管理模式主要是受委托全權負責管理商業廣場,而租賃運營模式則是從業主處租賃物業,并將商業廣場內的商業空間出租給商戶,同時全權負責管理商業廣場,租賃運營模式與委托管理模式的服務范圍大體一致。不過萬達的租賃運營模式與行業傳統型的租賃運營模式不同,主要為收益分成型。

企業曾短暫嘗試將母公司項目轉為租賃運營模式,上半年為保持一致又全部轉為委托管理模式。根據企業招股書披露,2018年至2020年企業的租賃運營模式收入快速增長,一方面是第三方在管項目數量增長明顯,由2018年的23個增長至2020年的79個,另一方面企業在2020年還嘗試將母公司旗下的55個項目也轉為租賃運營模式,因此2020年租賃運營模式收入占比接近一半。不過目前企業280個母公司集團商業廣場全部轉為委托管理模式,僅118個在管獨立第三方商業廣場中82個采用租賃運營模式管理,因此短期內可以預期租賃運營模式收入將有下降。

作為一家商管公司,珠海萬達商管的另一大優勢在于其掌握了大量的線下流量數據,可以據此衍生業務變現。根據企業招股書披露,截至21年上半年,珠海萬達商管會員數量達到7630余萬人,截至2021年6月30日止十二個月,萬達廣場客流量為46.1億人次,車流量為3.6億車次。如此龐大的用戶數據為企業提供了進準營銷的空間,目前萬達已經嘗試基于車流分析營銷,并逐步設立收費充電樁。另外企業還嘗試推出會員權益相關服務和禮包,增加新的收入模式以對流量變現進行探索和嘗試。例如2020年試點的「萬味卡」活動,整合多個餐飲商戶提供的優惠權益售賣,銷量達到38萬張,交易金額超過人民幣2千萬元,帶來GMV超過人民幣6千萬元。

整體來看,作為國內的商管巨頭,珠海萬達商管具備幾大優勢,一是起步早,規模優勢明顯;二是業務模式成熟,委托管理與租賃運營并舉,可以大規模向第三方輸出管理運營。三是積累了大量的流量數據,可以精準營銷渠道變現。四是萬達與大量的品牌方建立了直接聯系,招商引資資源豐富。因此珠海萬達商管也獲得了不錯的資本溢價,按照碧桂園物業在2021年7月入股時的估值計算,對珠海萬達商管的估值為1800億元,因此可以預期本次珠海萬達商管上市的估值也將在這一數值左右。

但是需要關注的是,本次重組上市的珠海萬達商管接近70%的營收仍來自母公司集團項目,而萬達21年開始將全部采取輕資產模式,企業不出萬達廣場的資金也不再持有,只輸出品牌,負責設計、建設與運營,并分得收益,作為一家商管公司,企業的業績增長主要與在管商業項目數量及面積掛鉤,因此保持穩健的外拓節奏才能實現業績增長。另外目前企業基于流量數據變現的渠道仍然偏少,近三年增值業務收入增長較為緩慢,如何基于大數據實現收入持續增長仍待考驗。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!