中證鵬元評級

中證鵬元評級

更多干貨,請關注資產界研究中心

作者:朱磊顧盛陽等

來源:中證鵬元評級(ID:cspengyuan)

主要內容

江蘇省經濟財政實力較強,債務負擔偏重,人口呈現凈流入態勢。2020年江蘇省GDP總量達10.27萬億元,人均GDP12.2萬元,是同期全國人均GDP的167.82%;一般公共預算收入為9,059億元,排全國第2位,政府性基金收入11,359.4億元,排全國第1位;財政自給率為66.2%,排名全國5位;廣義債務率排名全國(從高到低)第2位;人口近十年增加608.8萬人。

江蘇省內各市經濟、財政以及人口流動呈現南強北弱梯隊遞減特征。經濟方面,蘇州、南京、無錫經濟體量大,工業實力雄厚,人均GDP高,而鎮江、淮安、連云港及宿遷經濟體量相對較小,工業發展相對薄弱。財政方面,蘇州、南京財政實力遠超其他城市,無錫、南通、常州和徐州財政實力較強,鹽城、泰州、揚州財政實力在省內屬于一般水平,鎮江、淮安、連云港和宿遷財政實力相對較弱。其中南通、常州、鹽城、徐州土地財政依賴度較高。區域人口呈現淮安、鹽城流出較多,蘇州、南京與無錫大幅流入態勢。

鎮江、泰州、淮安債務負擔較重,且短期債務占比較高,2022年債券到期壓力較大。從廣義債務率來看,鎮江、泰州、淮安廣義債務率較高,在500%-800%之間;從債務結構來看,上述城市短期債務占比均在35%以上,且2022年到期債券規模均超過其一般公共預算收入(以2020年數據測算)。

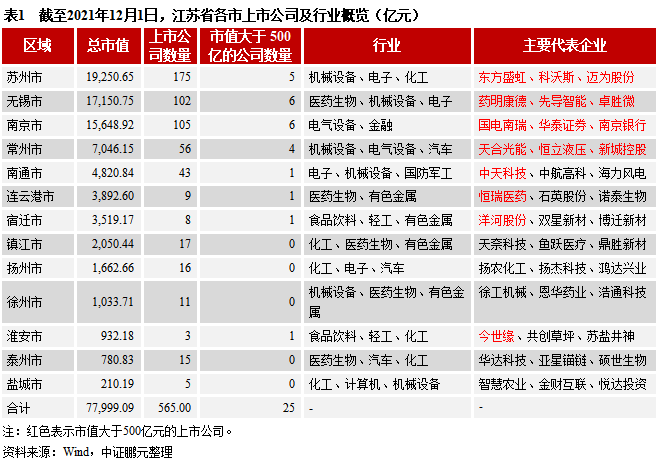

城農商銀行資源主要集中于南京和蘇州,四大行及股份制銀行分布相對均勻,淮安、宿遷以及連云港金融資源相對貧乏;蘇州、南京與無錫上市公司數量遙遙領先。資產規模過萬億的城商行江蘇銀行、南京銀行位于南京市,農商行則蘇州市占優;淮安、宿遷以及連云港城商行總資產不足千億。江蘇省上市公司市值約7.8萬億,其中蘇州、南京與無錫三市上市公司數量占據全省67.6%,市值占66.7%。

蘇南(除鎮江)及南通市存續債規模較大,且債券發行下沉較為明顯,泰州、連云港和鎮江低等級城投平臺出現凈融資為負情況。截至2021年12月7日,蘇南(除鎮江)及南通五市存續債余額占全省的60%,且整體低資質發行較為通暢,下沉明顯。而AA及以下城投平臺中,淮安、宿遷凈融資額較小,泰州、連云港、鎮江出現凈融出情況,市場認可度較低。

再融資利率差異明顯,非標融資占比較高的區域債務循環壓力較大。經中證鵬元測算,鎮江市、泰州市、淮安市、鹽城市城投再融資利率在6%以上,融資成本較高,而南京市和蘇州市融資利率低于5%,融資成本較低。從非標占比來看,鹽城市、連云港、徐州、泰州、宿遷非標債務占總債務的比例均超過10%,其中鹽城、連云港分別達15%和14%;

鎮江、泰州以及鹽城等債務率較高的弱區域弱資質城投信用利差較高,且一旦走擴較難恢復。鎮江、泰州、鹽城、淮安、連云港經濟財政實力相對偏弱,城投平臺數量眾多,債務規模較大,債務率較高,存在較大的償債壓力,其信用利差較高,反映了其風險補償情況,且上述區域低等級(AA)城投信用利差相比高等級(AA+)走擴后較難恢復。而蘇南(除鎮江)、南通經濟財政實力較強,債務率尚可,金融資源豐富,信用利差較低,走擴后相比弱區域更易恢復。

一、江蘇省經濟財政概況

1、區位與人口

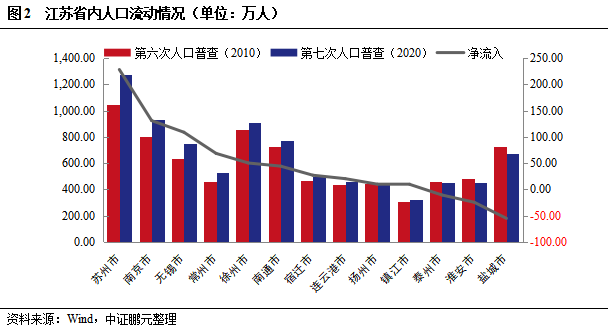

江蘇省區域位置優越,人口保持凈流入態勢。江蘇地處中國大陸東部沿海地區中部,長江、淮河下游,東瀕黃海,北接山東,西連安徽,東南與上海、浙江接壤,是長江三角洲地區的重要組成部分。下轄13個地級行政區,省會為南京市。陸域面積10.72萬平方千米,海域面積3.75萬平方公里,地形以平原為主。根據第七次人口普查結果,全省常住人口8,474.8萬人,相對于第六次人口普查,十年共增加608.8萬人。

省內人口整體呈現由北及南流動趨勢。得益于蘇南在經濟、教育、產業和政策等方面的優勢,近年不斷吸引大量人口凈流入,促進了區域經濟的快速發展。而蘇北經濟相對落后,人口吸附能力不強,鹽城、淮安、泰州甚至呈現凈流出的態勢。

2、經濟與產業

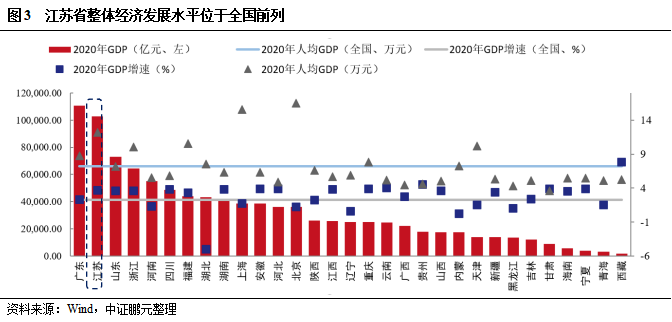

江蘇省整體經濟發展水平較高。江蘇省與上海、浙江、安徽共同構成長三角經濟圈,是中國發展程度最高的地區之一。從經濟總量來看,2020年江蘇省GDP達10.27萬億,位于全國第二,僅次于廣東省,占全國GDP總量的10.14%。從經濟增速來看,2020年江蘇省GDP增速3.7%,受疫情影響有所下滑,2021年1-9月,GDP增速恢復至10.2%,同期全國GDP增速分別為2.3%、9.8%,均高于全國水平,經濟發展動能足。從人均GDP來看,按常住人口計算,2020年江蘇省人均GDP達12.2萬元,是同期全國人均GDP的167.82%,排名全國第三。

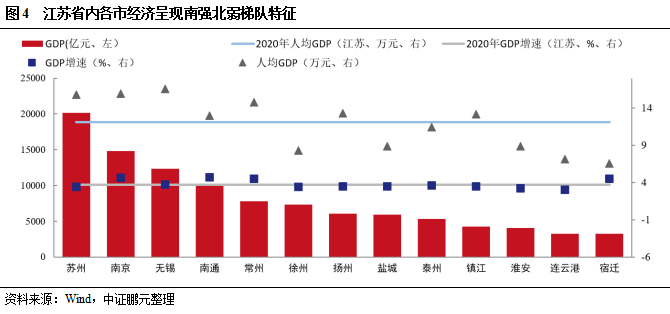

江蘇省內各市經濟呈現南強北弱梯隊特征。從經濟總量看,蘇州、南京、無錫和南通均為萬億GDP城市,經濟體量大,鎮江、淮安、連云港及宿遷規模較小,均在5,000億以下,經濟實力在省內偏弱,但經濟總量最小的宿遷市仍位列全國79位,其余各市在 5,000-8,000 億之間。從經濟增速看,南京、南通、常州、宿遷2020年GDP增速快于江蘇省GDP增速,其余各市基本持平。從人均GDP來看,按常住人口計算,蘇南五市、南通和揚州2020年人均GDP高于江蘇省人均GDP,其中無錫最高,達16.58萬元,南京、蘇州分別為15.91萬元和15.82萬元;鹽城、淮安、徐州、連云港、宿遷人均 GDP 較低,低于10萬元。

江蘇省產業結構合理,工業實力雄厚,上市公司數量居全國第三。近年來江蘇省產業結構不斷優化,第三產業占比持續提升,三產結構由2016年的5.4:44.5:50.1變為2020年的4.4:43.1:52.5。具體來看,第二產業占比略有下降,但工業對于區域經濟貢獻依然突出,江蘇省形成了以電子、電氣、機械等為代表的主導產業,近年來大力發展信息技術、新能源、生物醫藥等高新技術產業及戰略性新興產業,2020年兩者分別占規上工業總產值的46.5%和37.8%,工業轉型升級明顯,誕生了以恒瑞醫藥、藥明康德、國電南瑞、卓勝微、恒立液壓等為代表的龍頭企業,并形成相應的產業集群。截至2021年9月末,江蘇省A股上市公司達539家,居全國第三,工業實力雄厚。2020年第三產業中批發與零售業、房地產業和金融業增加值占比分別為21.3%、15.8%、14.7%,行業分布較為均勻,有助于整體穩定。

蘇州、南京、無錫上市公司數量最多,工業發展程度高,淮安、鹽城、宿遷上市公司較少,工業發展相對薄弱。蘇州、南京、無錫上市公司數量均在百家以上,總市值規模均超萬億,數量和市值規模明顯超過其他城市,大型上市公司(市值超過500億)代表行業龍頭企業,更有利于產業集聚,其中蘇州主要集中于機械設備、電子和化工行業,以東方盛虹、科沃斯、邁為股份為代表,無錫主要集中于醫藥生物、機械設備、電子行業,以藥明康德、先導智能、卓勝微為代表,南京主要集中于電氣設備、金融行業,以國電南瑞、華泰證券、南京銀行為代表。常州、南通上市公司數量及市值規模處于第二梯隊,工業實力較強,常州大型上市公司較多,南通僅有中天科技1家。其余地級市上市公司數量相對較少,尤其是淮安、鹽城、宿遷,工業發展水平相對薄弱,連云港、宿遷分別擁有恒瑞醫藥和洋河股份,總市值規模尚可,對區域產業鏈有帶動作用。

3、財政與債務

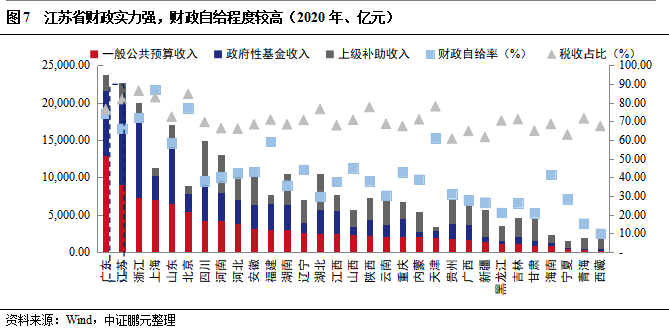

江蘇省財政實力強,財政自給程度較高。2020年,江蘇省一般公共預算收入9,059.0億元,居全國第二,增速2.9%,其中,稅收收入7,413.9億元,占比81.8%,財政收入質量較高;政府性基金收入11,359.4億元,總量位于全國第一,2020年同比增長22.8%,增速較快,主要得益于房地產市場景氣度較高,當年度土地出讓收入大幅增加。同期,一般公共預算支出13,682.46億元,財政自給率為66.2%,排名全國5位,相對靠前。

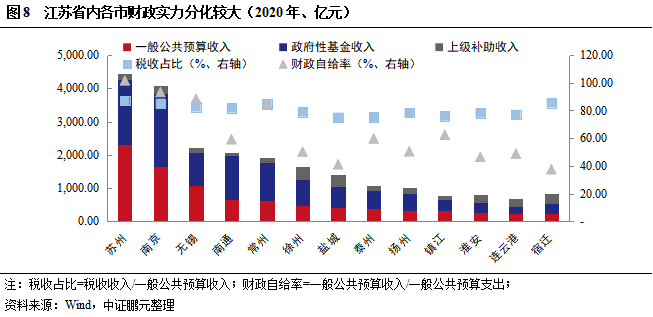

南京與蘇州財政實力絕對領先,鎮江、淮安、連云港和宿遷財政實力相對較弱;蘇南(除鎮江)財政自給率較高,宿遷、連云港、淮安、鹽城則處于較低水平;南通、常州、鹽城、徐州等地土地財政依賴度較高。2020年,蘇州、南京財政實力(一般公共預算收入+政府性基金收入+上級補助收入)強,遠超其他城市,分別達4,448.21億元和4,100.50億元,主要得益于發達的經濟水平、較強的稅收產出能力和大規模的土地出讓;無錫、南通、常州、徐州財政實力較強,處于第二梯隊,在1,500-2,500億元之間;鹽城、泰州、揚州財政實力在省內屬于一般水平,處于第三梯隊,在1,000-1500億元之間;而宿遷、淮安、鎮江和連云港財政實力相對較弱,分別為826.70億元、798.35億元、783.47億元和680.19億元。質量方面,各市稅收收入占一般公共預算收入的比例均在75%以上,一般公共預算收入質量較高。財政自給率方面,蘇州、南京、無錫、常州財政自給率均在80%以上,財政自給率較高,而宿遷、連云港、淮安、鹽城財政自給率不足50%,處于較低水平。需關注的是,南通、常州、鹽城、徐州政府性基金收入占比超過60%,土地財政依賴度較高,在房地產下行周期中,其財政實力受到的影響更為明顯。

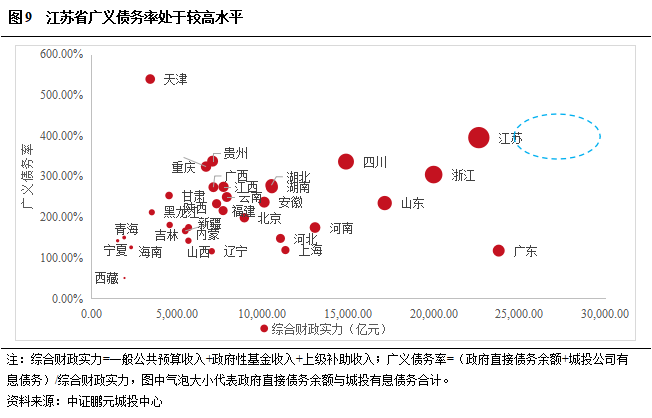

江蘇廣義債務率處于全國較高水平,債務負擔偏重。截至2020年末,江蘇地方政府債務余額為17,227.69億元,城投有息債務規模達72,154.14億元,兩者合計89,381.83億元,廣義債務規模全國第一。廣義債務率[(政府債務余額+城投有息債務)/(一般公共預算收入+政府性基金收入+上級補助收入)]為395.02%,排名全國(從高到低)第2位,處于較高水平。

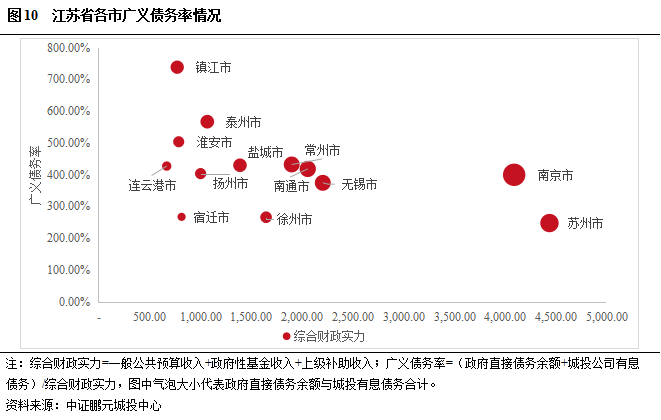

淮安、泰州、鎮江廣義債務率較高,債務負擔較重。從廣義債務規模(政府直接債務+城投有息債務)來看,南京、蘇州廣義債務規模均超過萬億,2020年末分別達18,430.71億元和11,006.77億元;其次分別為南通、無錫、常州、泰州、鹽城、鎮江,廣義債務規模在5,000-10,000億之間,其余依次為徐州、揚州、淮安、連云港、宿遷,廣義債務規模在2,000-5,000億之間。從廣義債務率來看,蘇州、徐州、宿遷廣義債務率相對較低,在300%以內;其次分別為無錫、南京、揚州、南通、連云港、鹽城、常州,廣義債務率在300%-500%之間;淮安、泰州、鎮江廣義債務率較高,在500%-800%之間,債務負擔較重。

4、區域金融資源

城農商銀行資源主要集中于南京和蘇州,四大行及股份制銀行分布相對均勻,淮安、宿遷網點相對較少,金融資源獲取難度相對較大。

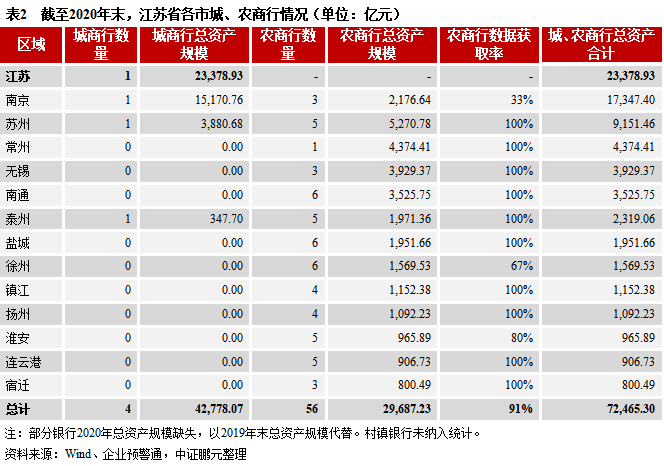

由于城農商行貸款主要集中于本地,且對地方城投融資支持力度較大,與地方政府關系密切,出現突發事件時便于政府協調金融資源。具體來看,城商行方面,江蘇省內共有4家城商行,分別是江蘇銀行、南京銀行、蘇州銀行和江蘇長江商業銀行(靖江市)。江蘇銀行及南京銀行總資產規模均超萬億元,蘇州銀行和江蘇長江商業銀行總資產規模相對較小。農商行方面,蘇州5家農商行合計總資產規模超過5,000億元,其次是常州。南京共3家農商行,分別是江蘇紫金農商銀行、溧水區農村商業銀行和高淳區農村商業銀行,溧水區農村商業銀行和高淳區農村商業銀行總資產規模數據缺失,故南京農商行總資產規模有所低估。整體來看,江蘇省銀行資源集中在蘇南地區,省會南京城、農商行總資產規模合計值超17,000億元,蘇州城、農商行總資產規模合計值在9,000億元左右,其余地區城農商行總資產規模合計值不足5,000億元。

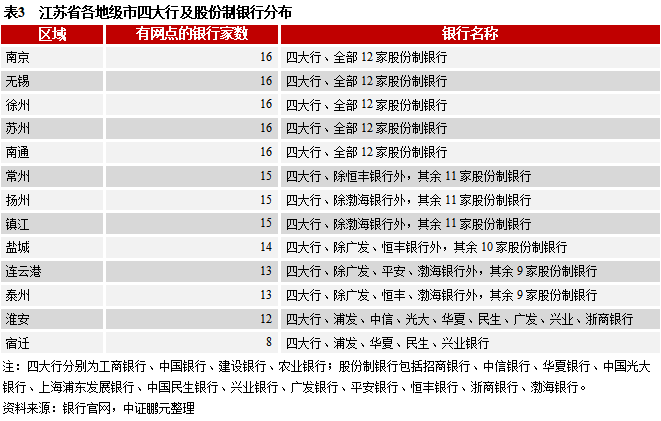

從四大行及股份行來看,設有網點的城市,地方城投更易獲取信貸或投債資源。具體來看,南京、無錫、蘇州、南通、徐州均設有四大行及全部12家股份制銀行;常州、揚州、鎮江擁有15家銀行網點;而宿遷市僅有8家,可獲取的金融資源相對較少。

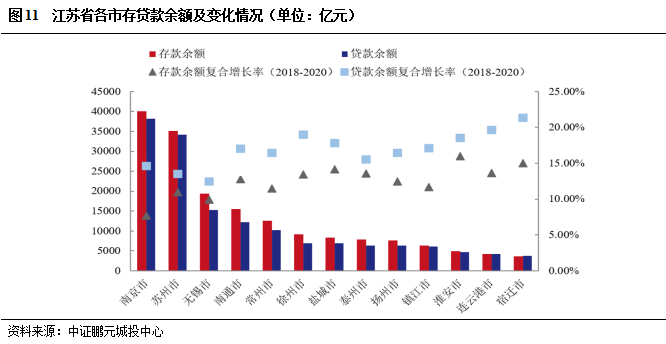

金融機構存貸款方面,近三年江蘇省各地級市存貸款余額均呈現較快增長態勢。截至2020年末,南京存貸款余額規模最大,其次是蘇州,資金沉淀較多。無錫、南通、常州存貸款余額超萬億,其余地級市存貸款余額在萬億以下,其中淮安、連云港、宿遷存貸款余額在5,000億以下,規模相對較小。

二、區域城投及融資情況二

1、區域城投盤點

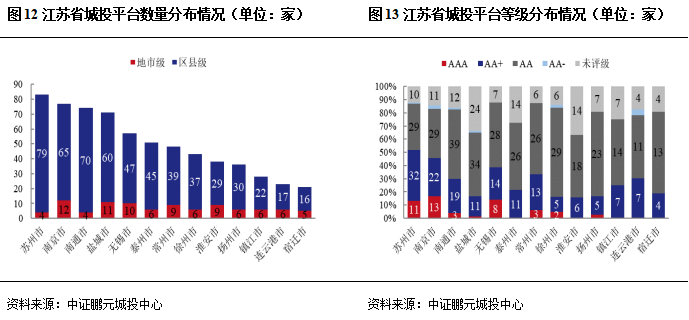

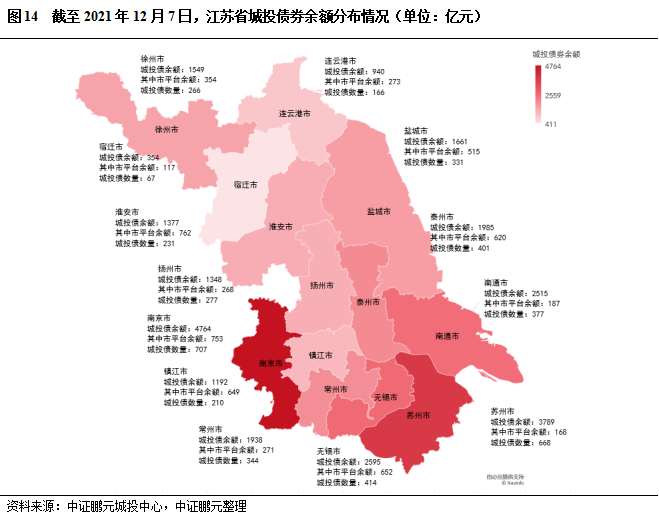

江蘇省城投數量居全國首位,各市城投平臺以區縣級為主,蘇南地區高等級平臺占比較高。本報告統計范圍內的江蘇省城投平臺共650家,居全國首位。按地級市劃分,蘇州、南京、南通和鹽城城投平臺數量居多,分別為83家、77家、74家和71家。鎮江、連云港和宿遷城投平臺不足30家。其余各市平臺數量在30-60家之間。從行政級別來看,江蘇省各市城投平臺均以區縣級為主,區縣平臺數量占比均在70%以上。從平臺級別分布來看,AAA級平臺主要集中在蘇州、南京和無錫;鹽城、泰州、淮安未評級城投平臺數量較多。

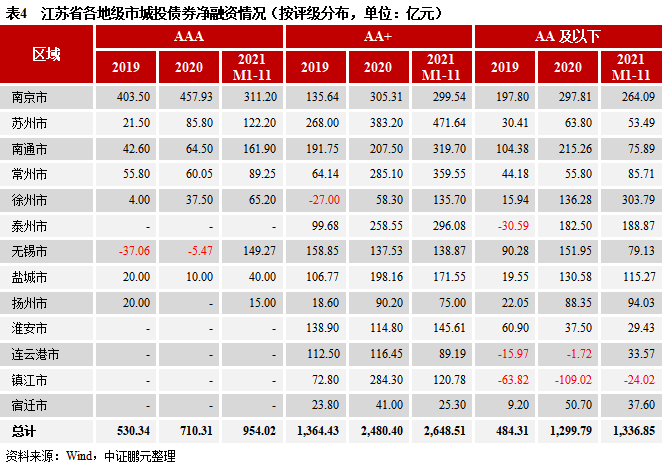

南京、蘇州、無錫及南通市存續債規模較大,且債券發行下沉較為明顯。截至2021年12月07日,統計范圍內江蘇城投平臺存續債共4,459只,存續債余額26,006.29億元,居全國首位。分地級市來看,南京存續債余額最高,超4,000億元,其次是蘇州,存續債余額為3,788.52億元。無錫和南通存續債余額在2,500億元左右,泰州、常州、鹽城、徐州、淮安、揚州、鎮江存續債規模在1,000-2,000億之間,連云港和宿遷存續債規模較小,均不到1,000億元。從行政級別來看,淮安、鎮江區縣級城投平臺市場認可度較低,淮安9家市級平臺(全市共38家)、鎮江6家市級平臺(全市共28家)分別占據了全市55.35%和54.42%的存續債余額,地級市城投發債比例較高;而蘇州、南通地級市存續債余額占比在10%以下,債券發行下沉較為明顯。

近三年江蘇省各市城投債券基本均保持凈融入態勢,但AA及以下城投平臺中,淮安、宿遷凈融資額較小,泰州、連云港、鎮江出現凈融出情況,市場認可度較低。近三年江蘇省各市城投債券基本均保持凈融入態勢,其中南京凈融資額規模最大,但由于2021年1-11月償付到期債券規模較大,凈融資額有所下降。2021年凈融資額下降的還有宿遷市和鎮江市。其余各市2021年1-11月凈融資額已超2020年全年凈融資額規模。從評級分布來看,AAA級平臺中,除無錫2019-2020年凈融出外,其余均保持凈融入,其中南京AAA級平臺凈融資規模占全市凈融資額的比例較高;AA+級平臺中,除徐州2019年凈融出外,其余各市均保持較大規模的凈融入規模;AA及以下平臺中,徐州凈融入規模大幅增長,常州、揚州逐年增長,泰州2019年凈融出,2020年-2021年1-11月凈融入規模大幅增長;需關注的是,淮安凈融入規模持續下降,2021年1-11月,凈融資規模僅為20億元,連云港2019-2020年連續兩年凈融出,2021年1-11月凈融入,但規模不大,而鎮江連續三年凈融出,且規模較大,主要系鎮江市近三年償付到期規模較大,且低等級城投平臺市場認可度較低,債券融資不暢。

2、債券期限結構和再融資利率

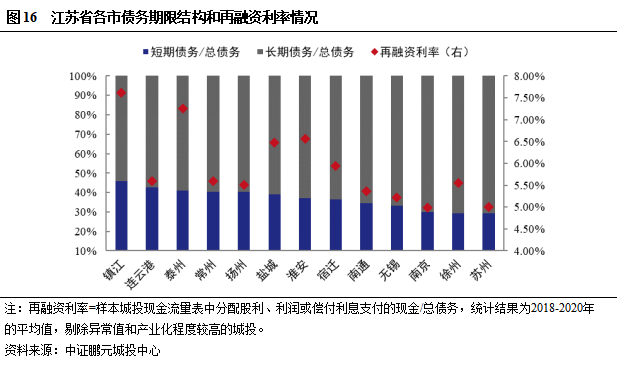

鎮江、連云港、泰州、常、揚州市城投短期債務占比較高,短期債務循環壓力較大;鎮江、泰州、淮安、鹽城城投融資成本較高。債務期限結構方面,有4家地級市短期債務占比超過40%,短期債務循環壓力較大,分別為鎮江、連云港、泰州、常州、揚州;有3家地級市短期債務占比低于30%,分別為蘇州、徐州、南京。再融資利率方面,鎮江、泰州、淮安、鹽城城投再融資利率在6%以上,融資成本較高,而南京和蘇州融資利率低于5%,融資成本較低。

3、非標融資情況

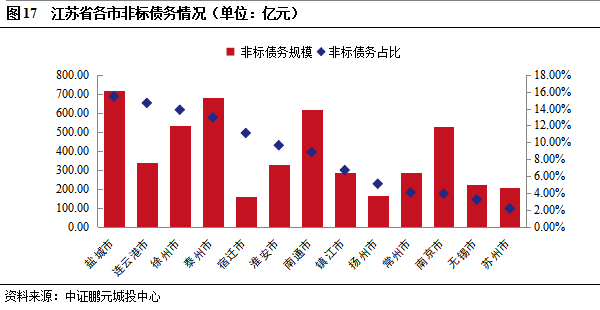

蘇北區域非標占比較高,債務壓力較大。截至2020年末,江蘇省各地級市非標債務占總債務的平均比例為8.58%,蘇北地區城投非標債務占總債務比例較高,其中鹽城、連云港、徐州、泰州、宿遷均在10%以上,非標作為補充性的融資工具,融資成本較高,一方面說明區域內債務成本管控不嚴,融資較為無序,另一方面說明區域融資較為緊張,債務滾動壓力較大。蘇南地區(除鎮江)城投非標債務占比均低于5%,其中蘇州僅為2.15%,融資環境較好。

4、債券到期分布

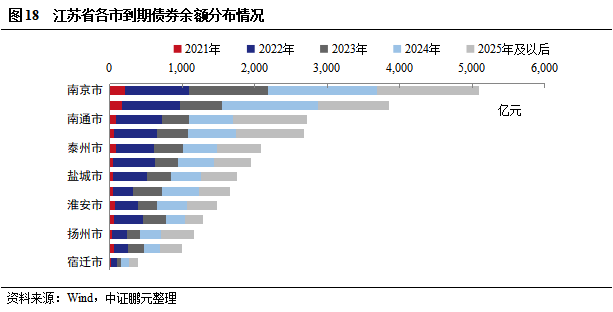

江蘇省債券到期分布總體較為均勻,鎮江、泰州、淮安、鹽城等存在較大的短期償付壓力。截至2021年11月3日,江蘇省城投平臺存量債券余額合計27,116億元。從到期時間來看,2022-2024年,江蘇省到期債券規模分別為5,929億元、4,944億元、7,316億元,分別占存量債券余額的21.87%、18.23%和26.98%,到期分布較為均勻。從2022年的情況來看,蘇南地區到期債券規模較大,其中南京和蘇州到期債券規模分別為876億元和800億元,而鎮江和常州面臨較高的到期債券占比,占其全部債券余額的比例分別為31.23%和29.65%。泰州、鎮江、淮安、鹽城2022年債券到期壓力較大,到期債券規模分別為其一般公共預算收入(以2020年數據測算)的1.38倍、1.29倍、1.19倍和1.16倍。

三、區域城投利差分析二

經濟財政實力較弱、債務率較高的弱區域弱資質城投信用利差較高,且一旦走擴較難恢復

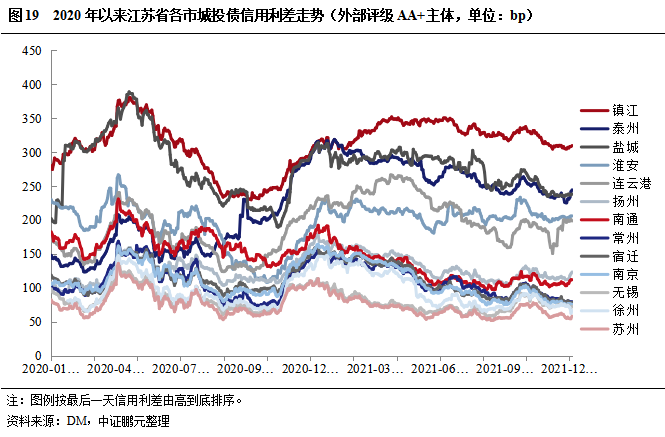

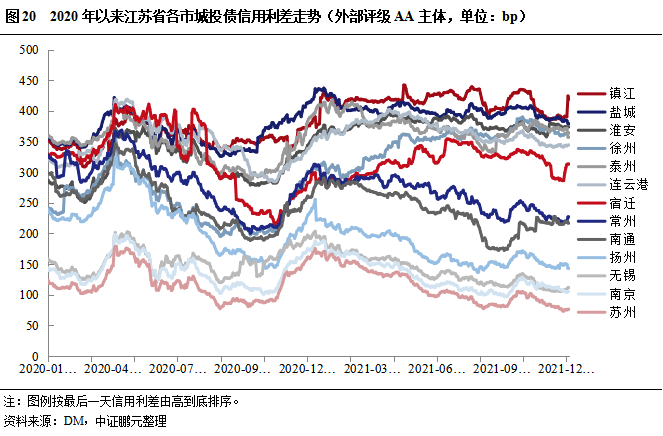

江蘇省各市城投債信用利差分化較為明顯,鎮江、泰州、鹽城、淮安、連云港城投信用利差較高,而蘇州、南京、無錫、常州、南通、揚州城投信用利差相對較低,徐州和宿遷結構分化較大,高等級(AA+)城投信用利差較低,低等級(AA)城投信用利差較高。鎮江、泰州、鹽城、淮安、連云港經濟財政實力相對偏弱,城投平臺數量眾多,存在融資無序、政府管控不嚴等情況,債務規模較大,債務率較高,存在較大的償債壓力,其信用利差較高,反映了其風險補償情況。蘇南(除鎮江)、南通經濟財政實力較強,債務率尚可,金融資源豐富,信用利差較低。

從信用利差走勢來看,受永煤違約事件影響,2020年11月份以來,江蘇各市城投信用利差出現不同程度走擴。其中,區域資質較強的蘇州、無錫和南京利差走擴幅度較小,而區域資質相對偏弱的鎮江、淮安、鹽城、泰州、連云港利差走擴幅度較大。2021年初以來,蘇州、南京、無錫、常州、南通、揚州城投信用利差均逐漸收窄,其中鹽城、鎮江、泰州、連云港、淮安高等級(AA+)城投信用利差略有收窄,而低等級(AA)城投信用利差保持高位震蕩態勢,市場風險偏好較低時,弱區域弱資質城投信用利差一旦走擴較難恢復。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“中證鵬元評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 江蘇省及江蘇省城投面面觀