地產三哥

地產三哥

更多干貨,請關注資產界研究中心

作者:地產三哥

來源:地產三哥(ID:dichansange)

“三道紅線管企業”。

房企2020業績報告相繼公布。

向來以高周轉著稱的碧桂園還有一道紅線沒達標,被擋在這道紅線外面的還有美的、中梁、奧園、新城控股等一干“棚改”以來增長數倍的黑馬企業。

剔除預收款后的資產負債率,這一指標攔住了一干房企。

甚至還有萬科,不過萬科在業績發布會上說,今年這條紅線就能達標,萬科這一指標71.75%,距離70%的監管線非常接近,達標難度很小。

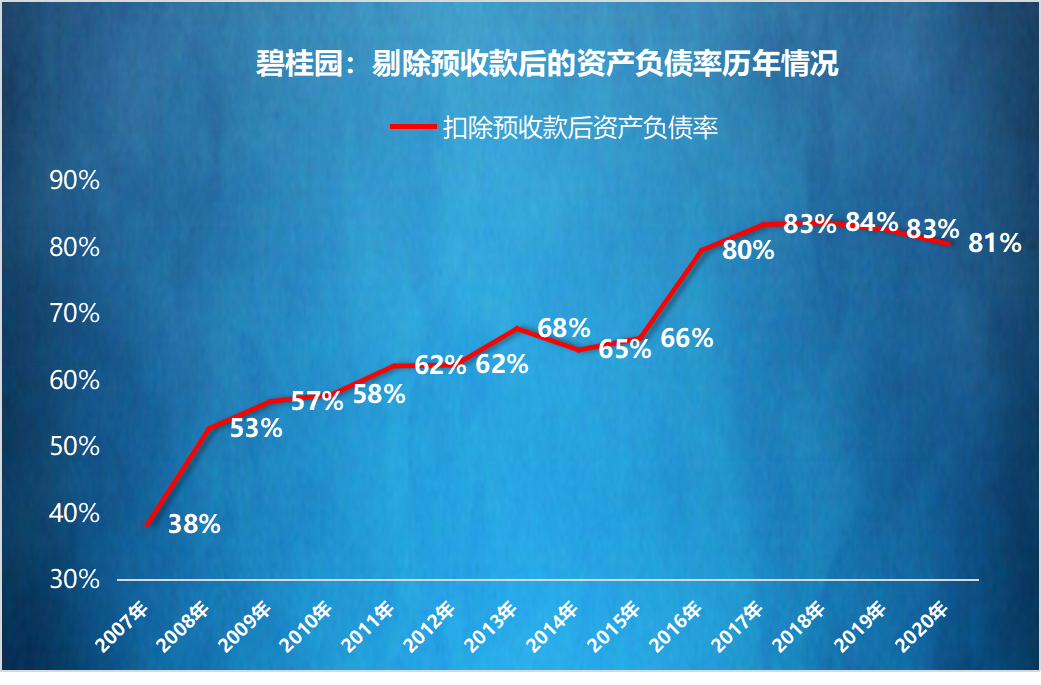

碧桂園這一指標數據81%,距離70%尚遠。

根據公式及要求:

簡單測算,如果碧桂園想要在2020年這條紅線達標,在所有其他指標不變的情況下,它的預收款(合同負債)應該在目前6900多億的基礎上,再增加4600億元,同時其他負債需要減少相應的數額。

這是純粹數學角度的試算,沒有實際意義。

而且碧桂園預收款已經在高位,高位增加難度更高。既然監管規定的時間是2023年6月,現在立即去做到,既無必要,更無價值。

為什么碧桂園甚至萬科這道紅線會超標?為什么一干黑馬房企這條紅線都會超標?

而且似乎黑馬越黑,超標越多。

碧桂園、萬科是運營優秀的頭部企業,中梁是黑的發亮,美的、奧園近幾年的增長速度也不遑多讓。

原因在于它們都是在房屋預售制市場大背景下,把高周轉發揮到了極致。“預售制+高周轉”大背景下,預收款是個好東西。

它既能鎖定未來的銷售,把錢掙在前面,鎖定業績;對高周轉房企來說,又能幫助壓縮借貸杠桿、提升杠桿穩定性。

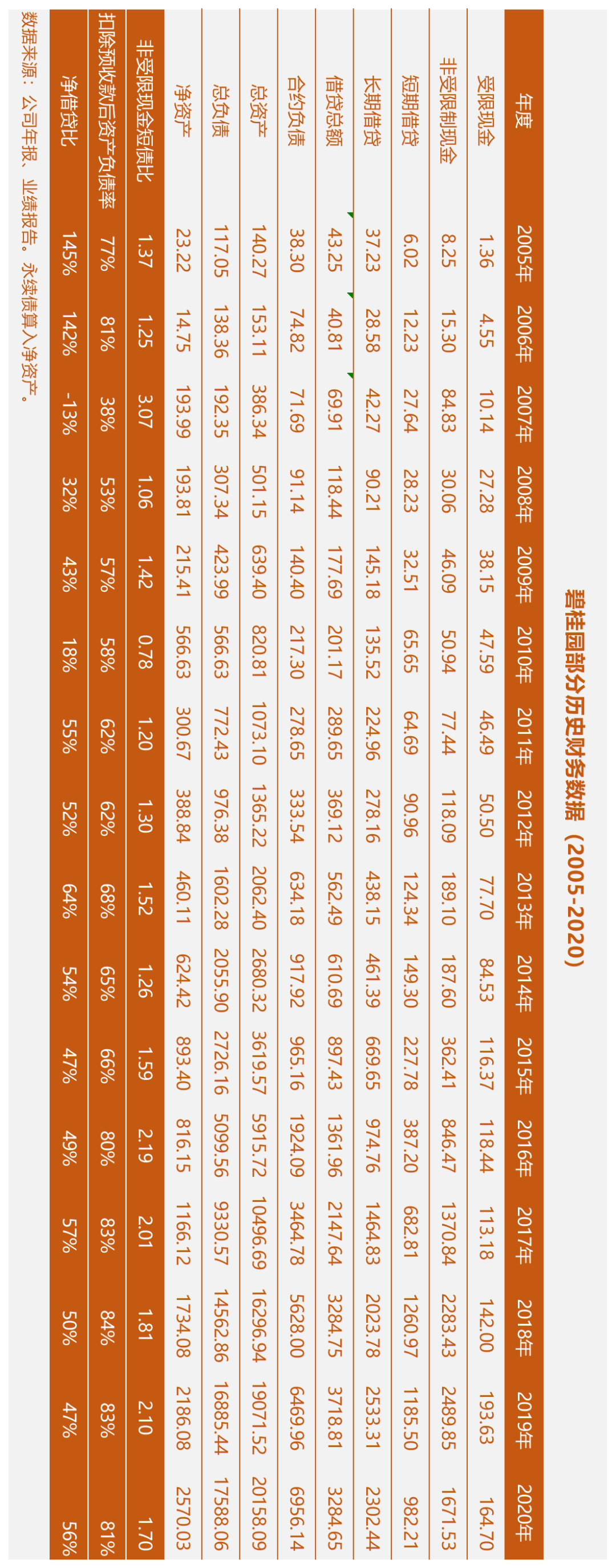

從碧桂園的歷史數據角度,可以看得更清楚。

一、碧桂園的歷史數據

2016年是個分水嶺。

因為預售和開發周期,我們看到的財務數據是滯后的,“棚改”來臨前夜的“糧草先行”的現實已經提前1-2年開始了,標志性事件是2014年10月、2015年4月碧桂園兩次配股,后面一次入股的是平安人壽。

2016年之前,碧桂園剔除預收款后的資產負債率維持在70%以內。2016年開始,增加到80%以上,并且一直維持。

這是什么原因呢?

我們首先必須理解這個指標為什么要定在70%,而不是80%或者60%。

可以做個極端的假設:假如房地產行業取消預售制,那么剔除預收款后的資產負債率這一指標就變成了常規的資產負債率了。

對這一指標的要求是70%以下,換句話來說,監管部門是限制了項目開發之前的杠桿:項目開發之前,企業自有資金(資產)必須滿足30%的要求,最多只能加到3:10的杠桿。

這個要求和2018年的《關于調整固定資產投資項目資本金比例的通知》異曲同工,上述《通知》規定:保障性住房和普通商品住房項目的最低資本金比例為20%,其他房地產開發項目的最低資本金比例為30%;

但《通知》只是通知,它并不能確定這20%的資本金到底是自有資金還是其他資金。如果這一資金還是來自于房企其他項目回籠的預收款,則更加是理直氣壯的資本金了。

這正是近年來業績爆發的房企這一指標超過70%、做到80%甚至更高的原因:以預收款回正為主要資金來源的高周轉。

簡而言之,因為拿地塊、開工快、預售好、所以資金回籠快,用回籠資金繼續拿地、開工、預收,循環往復。

碧桂園總結的很好:從“456”到“345”:3個月開盤,4個月資金回籠,5個月資金回正。

雖然房地產項目有資本金要求,但上個項目的預收款,也就是合同負債對應的資金,擺在下個項目公司的銀行賬戶上,你說,它到底是自有資金還是杠桿資金?

說它是自有資金,它就是資本金,就能再次被用來作為撬動下一個項目預收款的杠桿。

所以這個預收款杠桿可以接續、傳遞、放大,就像鏈式反應。

正是在預售制的市場原理驅動之下,在2016年棚改帶來的市場規模迅速擴大的紅利驅動之下,才會有高周轉+高杠桿+高負債,才會有今天的剔除預收款后的資產負債率短期內很難降低到70%以內的現象。

當然,這并不意味著不好。

不然怎么連萬科這一指標也超了呢?

甚至,高比例的預收款對業績增長和杠桿穩定有很多好處,我們看看碧桂園的負債結構:

二、碧桂園的負債結構

除了少量的稅項負債之外,2020年碧桂園的1.76萬億負債中,借貸占比20%左右,合同負債、貿易易及其他應付款負債占比各為40%、40%左右。

回看2015年的數據,我們知道這并非一日練成的:

從2015年以來碧桂園的杠桿比例可以看出:借貸在總負債比例中下降明顯,而應付賬款和其他應付款明顯上升。

三哥的理解比較簡單粗暴:因為借貸占比逐年降低,所以碧桂園的借貸成本能夠在5.56%的低位。

與之相反的是,過度依靠借貸擴張,則受到周期的影響極大;而依靠預收款的驅動,顯然是業績和杠桿的兩頭兼顧。

預收款的杠桿,既能鎖定業績,又能提供下一輪新杠桿的支點。

更關鍵的是,合同負債看似壓在房地產企業,其實不然,它實際上是來自于銀行和購房者的按揭貸款。

對房企來說,預售的時候,錢已經掙到手了,后面隨著確認交房,無非是賬面存貨的結轉和賬面利潤的增加。

這是碧桂園、也是前幾年優秀房企不約而同的路徑。

比如典型的“偷師學藝”案例:中梁控股,2020剔除預收款后的資產負債率80%,合同負債占總負債比例達到50%以上。三哥再次粗暴的認為,這正是近年來黑馬房企的主要杠桿資金來源。

如果不是靠預收款而是依靠過度借貸擴張規模,通常并不順利。比如泰禾和華夏幸福。

因為一直以來的路徑依賴,預收款不會陡然下降。

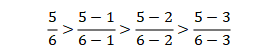

“三道紅線”監管的目的也并非要房企的預收款下降,而是希望房企用更多的預收款去降低借貸、應付賬款及其他應付款的比例,這可以從簡單的數學算式來分析。

興之所至,打油一首:

預售做得好,借貸能減少。

黑馬能上市,評級可提高。

鄉村城鎮化,前景依舊好?

杠桿落何處,居民永不倒?

三、三道紅線怎么達標?

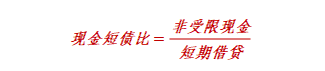

如果銷售做的好,經營性現金凈流入高,現金短債比和凈負債率是兩條相對容易達標的紅線。

現金短債比,更多的是要求短期的杠桿穩定。

簡單地從公式看,在借貸總額不變的情況下:

現金短債比可以通過經營性現金凈流入、降低對外投資現金流出達標。

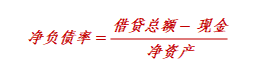

凈負債率是從借貸杠桿穩定性的要求。

凈負債率可以通過降低借貸、增加現金以降低分子,增加權益以增加分母,這是兩條降低凈負債率指標的必由之路。

那么“剔除預收款后的資產負債率”呢?

從簡單的分子、分母的關系:

第一條路是:增厚凈資產以增加分母。這可以是通過增資擴股、自身凈利潤的累計;也可以是高負債率資產的剝離、低負債率資產的合并稀釋。

另外一條路是:增加預收款在總負債中的份額,降低其他兩項負債尤其是借貸的份額,這道紅線指標也可以降低。

這是一個簡單的數學關系,比如:

年報距離監管規定的2023年6月份,還有2.5年的時間。

以碧桂園為例,做一個粗陋的試算。

假設碧桂園的總負債數據不增不減,只通過自身的利潤累計增厚凈資產來降低這一指標,那么它的預收款需要增加到什么比例,才能第三條紅線達標呢?

這是一個簡單的求解未知數X的一元一次方程:

m:2020年末資產負債率87.25%;

n:2020年總資產回報率1.79%;

A:2020年末總資產;

X:2023年6月末合約負債;

2.5:指到2023年6月底還有2.5年。

0.7:指扣除30%利潤分紅后的利潤留存。

筆者試算了一下:在總負債不增不減的情況下,合同負債還需要增加大約3500億元,第三條紅線就能達標。

碧桂園在業績會上說:預計未來每年10%的增長,這樣算下來,兩年半后還是2000億元的差距,如果單純以未分配利潤增厚凈資產,這條紅線還是很難達標的。

所以這一差距,必須通過利潤累計之外的增加凈資產解決,比如配股或者引入非控股權益。

簡而言之,在現在的負債規模下,預收款可以增加,但是增加的預收款不能再用來做杠桿接續,而是用來降低借貸、應付賬款這些負債,從而才能降低這一指標。

這個道理,同樣適用于一干黑馬,在其他總負債不增不減的情況下,合同負債份額都要增加,其他負債份額減少,如此才能讓第三條紅線達標。

對于萬科來說,這條紅線超標很少,71.75%。

所以,筆者預估,2021年半年報甚至一季報的利潤增加帶來的凈資產增加,就能讓萬科最后一條紅線變綠。也許萬科2020年報留一道紅線也是故意為之,讓人覺得萬科的進步是長期、逐漸的。

聲明:本節提到的計算模型非常粗陋和不精確,僅作方向性的參考。

最后

王石在《道路與夢想》一書中曾經說:2008年他對港股內房新貴碧桂園并不以為然;后來,隨著對碧桂園的深入了解,他改變了看法,再后來王石致電楊國強,希望能與楊國強交流學習,楊國強一口答應。

時勢造英雄,英雄惜英雄。

《道路和夢想》這本書2014年元旦出版,寫書的時候,王石也許沒有完全想到,房地產行業最近一次、最猛一次、也可能是最后一次的狂飆突進正在孕育之中。

2014年,以今天的標準來看,碧桂園“三道紅線”都達標;

2014年,也沒有這么多黑馬;

2014年,房地產行業的調控還不需要像今天這樣緊張刺激:逼仄的空間里布滿紅線。

從今天看,三年之后的2024年,碧桂園和很多房企的三道紅線必然也會再次回歸、達標。

十年,指標可以回歸,可很多其他東西回不去了。

比如房價、杠桿率以及時間,這些東西都凝結在那一座座拔地而起的新房子里。

但愿它們值得吧。

(完)

文中涉及到合約負債、合同負債、預收款都是指預收款。

一家之言,錯漏難免。

附表:碧桂園部分歷史財務數據:

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產三哥”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 最難的一道紅線