地產三哥

地產三哥

更多干貨,請關注資產界研究中心

作者:地產三哥

很多人被封了兩個月的上海人都說,像做了一場夢。

無論如何,失去了兩個月的時間是實打實的。

夢想時分,以上海徐家匯的港匯恒隆廣場為例,算個小賬。

一、上海港匯恒隆廣場歷年租金收入

根據恒隆地產、恒隆集團年報,2021年,上海港匯恒隆廣場租金收入下:

(說明:出租率不同,平均日均租金僅為推算結果。)

推算整個廣場2021年度租金收入15.50億元。

單純看商場版塊:港匯恒隆廣場歷年來租金穩步上升,2017-2020年,因為改造,關閉部分可租賃面積,因此整體租金下降。

股權穿透之后,上海港匯恒隆廣場的股東是三方:

恒隆集團持股69.3%。

希慎興業持股24.7%。

上海市徐匯區國資委持股6%。

希慎興業咱們以前討論,是銅鑼灣杠把子。

二、香港商業地產減值

希慎興業在上海的兩處商業地產:

一處是徐家匯的港匯廣場二股東;

第二處是2022年年初收購完成的:李嘉誠旗下的長實集團持有的世紀盛薈廣場,位于靜安區繁華地帶,該項目正在進行商鋪改造,預計于2023年年中完成。

除了這兩個位于上海的項目之外,希慎興業的主要商業地產在香港。

2019年以來,受多種因素影響,希慎興業、恒隆地產、新鴻基地產在香港的商業地產都減值了。

商業地產的估值是根據租金收入以及資本化利率兩者來確定的。

資本化利率越高,公平值越低。

單位租金越高,公平值越高。

簡而言之,預期商場經營的時間越長,租金水平越高,那么公平值就越高。

2020年、2021年希慎興業、恒隆地產、新鴻基地產都錄得了不同程度的公平值虧損:

減值的原因是租金水平下跌。

希慎興業年報顯示:

寫字樓、商鋪、住宅年內的平均租金水平都呈下跌趨勢。

恒隆地產2021年報中說:

“訪港旅客絕跡,令租金下調在所難免,促使銅鑼灣零售組合收入下跌14%。”

“銅鑼灣的辦公樓收入于2021年下跌21%。旺角辦公樓的租賃收入亦微跌1%。”

“由于中環一個主要租戶于2021年10月續租時縮減辦公室規模,導致中環辦公樓組合的收入減少4%,年底租出率為82%。”

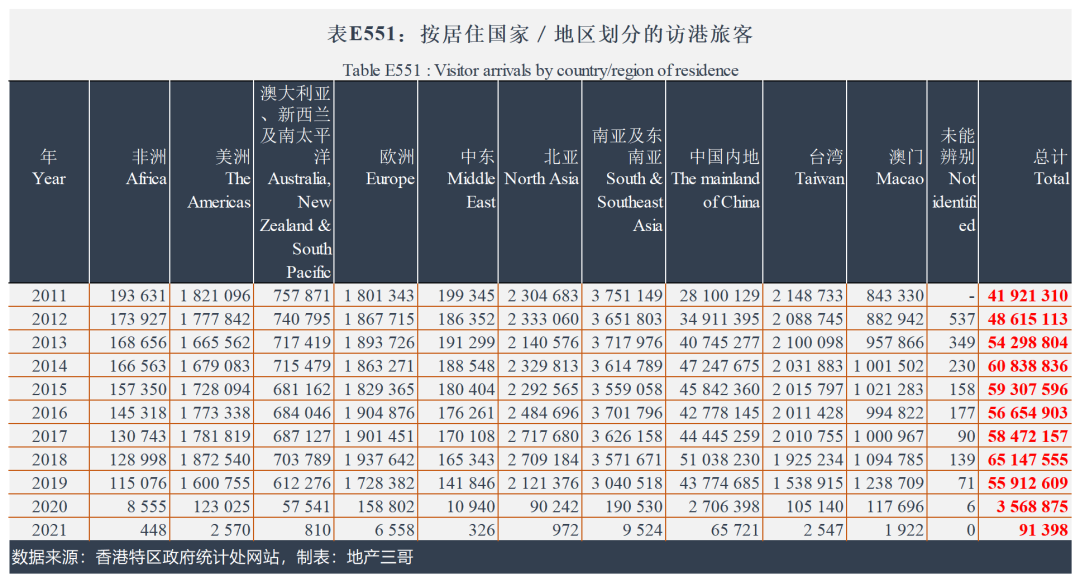

三、香港旅游人數直線下跌

這幾年香港旅游人數直線式下跌:

是的,你沒看錯。

訪港游客人數從2018年的6500萬,2019年5600萬,到2020年350萬,到2021年9萬。

2021年,來自中國內地的游客從2018年的5100萬降低到7萬人不到。

如果不是香港本土消費潛力大、商業地產商們手段多,不然這樣的到訪游客人數下跌速度下,商業地產部減值幅度遠遠不止目前的幅度。

四、上海港匯恒隆廣場的價值

據公開資料,上海港匯恒隆廣場當初的總投資51億元。包括商場、寫字樓、住宅及公寓。

在使用中間也有改造、翻新、裝修等等。

它現在資產價值多少?

根據租金收入來看:包括商場、寫字樓、住宅及服務式公寓,整體租金收入人民幣15億元以上。

這個數字和希慎興業2021年年報中反映的基本一致:在希慎興業年報中,聯營公司港興公司營業額18.67億元港幣,折合人民幣15.8億元左右,上海港匯廣場是港興公司旗下唯一項目。

按照常識,資產價值等于租金收入20倍不算多,價值300億元以上。

從土地使用權時間來看,港匯廣場項目地契2043年到期,還有22年使用期間,打個折,也得200多億元。

這就是價值評估的簡單版,近年來因為租金水平穩步上升和商場改造,港匯廣場的公允值也穩步上升:

公平值收益,就是評估的價值增值。

此外,從1999年12月28日開業至今,港匯廣場還給股東很多分紅。

按照人民幣計算,每年5-6億元的分紅。

一邊分紅,一邊增值,這就是“一鋪養三代”。

最后

受疫情多方面因素影響,2019年以來,香港的商業地產價值穩步下跌。

今年,上海受疫情影響兩個多月,上海港匯恒隆廣場的租金收入一定會下跌。

疫情之后呢?明年呢?后年呢?

從香港到上海。

有時候考驗一段關系的不是變故和災難,而是面對變故和災難時,人們的態度和做法,以及背后的邏輯。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產三哥”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 上海港匯恒隆廣場,今年能收多少租金?